一応自己破産の流れはこんな感じだよ。

| 自己破産の申し立て | ①自己破産を申し立てる・即日面接

予納金の納付 |

| 破産手続き開始決定 | ②面接(破産審尋) |

| ③破産管財人の選定・破産管財人との打ち合わせ | |

| ④債権の調査 | |

| ⑤債権者集会 | |

| ⑥面接(免責審尋) | |

| 免責確定 | ⑦免責許可決定・免責確定 |

| ⑧債権者への配当 |

自己破産をする場合、自己破産の条件や、自己破産ができないケース、自己破産の種類などの基礎知識、流れや必要書類なども確認しないといけない。

正直弁護士に頼んでやってもらうのが一番いいと思うけど…でもさいむくんがやる気なら役立つ情報を教えてあげよう!

この記事では次の点について解説しています。

- 自分で自己破産をするための基礎知識から流れや手順・必要書類

- 自分で自己破産をするデメリット

- 弁護士費用を払えない場合の対処法

自分で自己破産をするのは不可能ではありませんが…必要な書類が多くかなり大変です。

また自己破産ではNG行為や自己破産が認められないケースもあります。

もしあなたに財産が多い・借金の原因がギャンブルなどであれば…弁護士に依頼するのがおすすめです。

無料・匿名・相談だけでもOK!LINEで手軽にご相談ください!

\専門家に無料相談しよう!/

自己破産をするにはどうしたらいい?自分で自己破産をする前に確認すること

わかった。ここでは、自己破産の基礎知識をわかりやすく解説していこう。

自己破産の流れや手順・必要書類などは『』で解説するから、一緒に参考にしてみてね。

自己破産ができる条件

自己破産をすると息巻いているけど、そもそも自己破産には条件があるんだ。

まずはさいむくんが自己破産の条件を満たしているのか確認したほうがいいね。

自己破産ができる条件

- 支払い不能状態であること

- 非免責債権は自己破産できない

- 免責不許可事由に該当しないこと

支払い不能状態であること

支払い不能状態であることとは、とても簡単にいえば、『今すぐ支払いが必要な借金を、ケガや病気などで働けず収入がない、あるいは収入が少ないなどの理由で今だけでなく今後将来的にも継続的に支払いができない』状態のこと。

法律の条文にはこんな風に書かれているね。

(定義)

第二条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

中略

11 この法律において「支払不能[/word_balloon]とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

【引用:破産法 – e-Gov】

だから例えば、無職でも財産をたくさん持っているとか、返済は苦しいけど『分割払いで頑張れば何とか完済できそう』とか、そういう場合だと自己破産の手続きを認めてもらえない可能性もあるんだ。

それに、『支払い不能状態』であるかどうかは、収支や財産・借金の総額・家族構成・生活の状況などから総合的に判断される。

一般的には、今の借金の総額を36(ヶ月)で割った金額が、月の返済可能額を上回っていると、『支払い不能』だと判断される可能性はあるね。

非免責債権だけではないこと

非免責債権ってのは、自己破産でも免除できない支払いのことだよ。

- 税金・社会保険料

- 損害賠償金

- 罰金

- 養育費 など

だから借金とは別に非免責債権のほうが多いようなケースだと、自己破産はできない可能性があるよ。

免責不許可事由に該当しないこと

免責不許可事由とは、自己破産で禁止された不正行為(破産法第252条第1項)などのこと。

例えば、次のような行為が該当するよ。

免責不許可事由の具体例

- 債権者に不利益を与える行為(財産を隠す・財産を他人に贈与する・財産を傷つけるなど不当に価値を下げるなど)

- 自己破産開始の申し立ての1年前から借金が返済できない状態なのに、嘘をつくなどしてクレジットカード等を利用する行為

- 特定の債権者だけを優遇して返済等を行う(偏頗弁済・へんぱべんさい)など

- 借金の原因が、収入に見合わない浪費・ギャンブルによるもの

- 自己破産の手続き開始を遅らせる目的で行った行為(違法業者からの借金・クレジットカードの現金化)

- 裁判所に対して虚偽の申告をすること・破産管財人等の職務を妨害すること・破産管財人の調査に協力しない・必要な書類等を提出しないなど

- 過去7年以内に自己破産で免責・個人再生の給与所得者等再生で再生計画認可決定・個人再生のハードシップ免責の許可を受けていないこと

でも、そうするとお金を貸した側(債権者)は損をしてしまうよね。

だから価値のある財産は没収されて、換金、債権者に平等に分配されるわけだ。

自己破産では、債権者が損をしてしまうし、自己破産をする人にとっても最後の手段。

不正のない手続きを行うために、こうして減額なルールが定められているし、これに反すると自己破産を認めてもらうことはできないんだね。

自己破産できない場合借金はどうなる?対処法や免除のポイント

その他自己破産ができないケース

- 自己破産の予納金が準備できない

- 資格制限に該当する

- 過去7年以内にすでに自己破産している

自己破産の費用が準備できない

自己破産にかかる裁判所の費用は手や、申し立てる裁判所によっても左右されるよ。

| 申立手数料 | 1,500円 | |

| 予納金 | ①同時廃止事件 | なし |

| ②管財事件 | 50万円 | |

| ③少額管財事件 | 20万円 | |

| 予納郵券 ※通知のための切手代 | 4,400円~ | |

| 官報広告費 | 約1万1,400~1万8,000円 | |

【参考:破産事件の手続費用一覧 – 東京地方裁判所】

【参考:よくある質問 – 東京地方裁判所】

一番高額な手続きになると費用は50万円ほどかかることになるけど、この費用が準備できないと自己破産の手続きは申し立てられないんだね。

法人の破産や、詳細な財産の調査が必要になる場合、②のように費用が高額になってしまうんだね。

また、さいむくんのように自分で申し立てる場合も、②の管財事件になる可能性があるよ。

詳しくは『』でも解説するね。

【参考:2020 年破産事件及び個人再生事件記録調査 – 日本弁護士連合会 消費者問題対策委員会】

資格制限に該当する

制限される資格

弁護士・税理士・公認会計士・宅地建物取引氏士・警備員・交通事故相談員・公証人 など

もっとも制限は自己破産の手続き中だけ。自己破産が終われば通常通り、働けるし、資格そのものが欠格になるわけじゃないから安心してね。

もし制限を受ける資格を保有している場合、手続き期間中は部署異動ができないかどうか勤務先に相談してみよう。

過去7年以内にすでに自己破産している

そのたびに債権者は損をするし、さいむくんの生活は変わらず借金まみれを繰り返すことになるよね。

だから債権者が反対できない『自己破産』と『給与所得者等再生』は、7年の期間を設けているんだよ。

ちなみに、2回目の自己破産になると認められない可能性もある。だから自己破産は『今回限り』だと考えて行うようにしようね。

自己破産で換価処分される財産

こういうのを換価処分(かんかしょぶん)っていうよ。

簡単にいえば、今ある財産で返せる借金は強制的に返済されちゃうってわけだ。

それを売って返済しろよって思うし…。

自己破産で換価処分されてしまう財産と、手元に残せる財産は次の通りだね。

自己破産で換価処分される財産

- 20万円以上の価値ある財産(預貯金・持ち家・車・生命保険の返戻金・退職金など)

- 99万円を超える手持ちの現金

- 手元に残せる財産

- 20万円以下の価値のあるもの

- 99万円以下の手持ちの現金

- 生活に必要な家財・寝具・衣類など

確かに財産も失うけど、借金はなくなるしゼロからスタートを切れるんだね。

さて、この財産の有無によっても、自己破産の手続きは異なってくるよ。

自己破産の手続きの種類

自己破産の手続きの種類はさっき話したように、次の通りだよ。

| 手続き | 内容 | 費用 |

| ①同時廃止事件 | 財産がなく、財産調査等も不要の場合にとられる手続き | なし |

| ②管財事件 | 一定以上の財産があり、財産調査の必要がある場合にとられる手続き | 50万円 |

| ③少額管財事件 | 一定以上の財産があり、財産調査の必要があり、なおかつ弁護士が申し立てた場合にとられる手続き | 20万円 |

※東京地裁の場合

【参考:破産事件の手続費用一覧 – 東京地方裁判所】

でも②とか③なんてあり得るんですか?

だから、貯金が0円でも持ち家や車などがあれば、財産があることになりますよね?

でも自己破産の知識がないさいむくんが自分で申し立てるとなると、裁判所も財産調査などを細かく行う必要があるんだね。

財産があるような場合は、財産調査を行う『破産管財人(はさんかんざいにん)』って人が選任されるんだ。

財産調査があると、管財人の報酬が発生するために、裁判所の費用もちょっと高額になるんだね。

自己破産の手続き3種類をわかりやすく解説!費用が払えない時は?

自己破産の手続き中の注意点

それにともない、手続き中も一定の制限を受けるから注意してね。

自己破産の手続き中に受ける制限

- 許可なく引っ越しができない

- 海外旅行ができない

- 破産管財人に郵便物をチェックされる

管財事件の場合、財産調査や確認が必要になるから、裁判所と連絡が取れる状態にしておかないといけない。

それに、財産を勝手に処分されたり、隠されたりすると困るから、旅行の制限や、郵便物がチェックされることになるんだね。

まぁ郵便物をチェックされたとしても、最終的に自己破産できて借金がなくなるのならいいよね。

自分で自己破産をするやり方・手順

自己破産の手続きの流れを確認しておく

| 自己破産の申し立て | ①自己破産を申し立てる・即日面接

予納金の納付 |

| 破産手続き開始決定 | ②面接(破産審尋) |

| ③破産管財人の選定・破産管財人との打ち合わせ | |

| ④債権の調査 | |

| ⑤債権者集会 | |

| ⑥面接(免責審尋) | |

| 免責確定 | ⑦免責許可決定・免責確定 |

| ⑧債権者への配当 |

『』で解説した同時廃止事件の場合は、財産がないので手続き開始決定後に『破産』と『免責』が同時に行われるんだ。

だから③~⑥の工程はないよ。

自己破産にかかる費用を用意する

| 申立手数料 | 1,500円 | |

| 予納金 | ①同時廃止事件 | なし |

| ②管財事件 | 50万円 | |

| ③少額管財事件 | 20万円 | |

| 予納郵券 ※通知のための切手代 | 4,400円~ | |

| 官報広告費 | 約1万1,400~1万8,000円 | |

【参考:破産事件の手続費用一覧 – 東京地方裁判所】

【参考:よくある質問 – 東京地方裁判所】

- 申し立てた人に20万円以上の価値ある財産がある場合

- 申し立てた人の財産調査が必要な場合

また、東京地裁の場合、申し立てた段階で33万円以上の現金があると管財事件になる可能性があるよ。

一方大阪では現金が50万円以上あれば管財事件になる可能性があるし、各裁判所によっても微妙に違うんだ。

実際に裁判所に確認してみるのが一番だよ。

自己破産前から家計簿をつけておく

直近2~3ヶ月分の収支の提出を求められることになるから、最低でも自己破産の2~3ヶ月前から記録するようにしよう。

自己破産に必要な書類を用意しておく

書類が足りないとか不備があると、自己破産の手続きが進められないからね。

自己破産に必要な書類

- 自己破産申立書

- 陳述書

- 財産目録

- 債権者一覧表

- 住民票・戸籍謄本

- 家計の収支がわかる書類

- 所有している預貯金口座の通帳のコピー

- 源泉徴収票・課税(非課税)証明書

- 居住地がわかる書類

- その他必要な書類

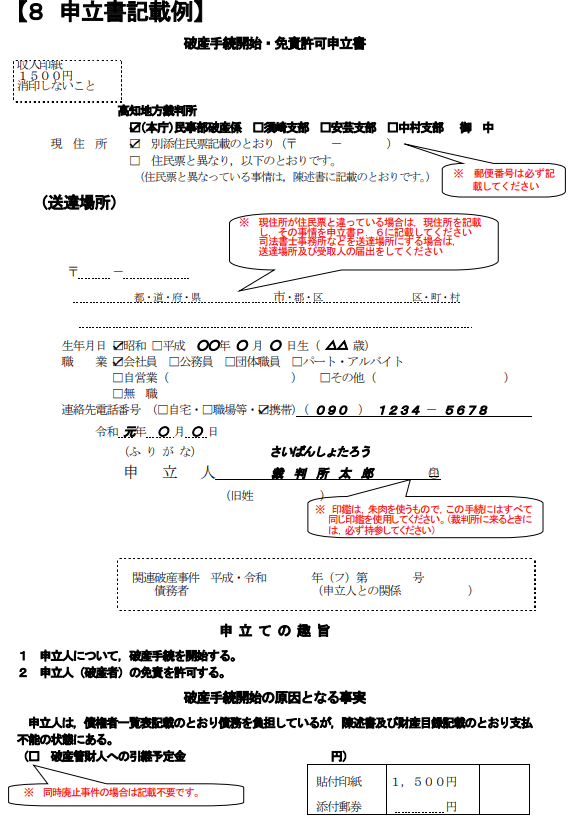

自己破産申立書

『自己破産申立書』は各裁判所によって微妙に書式が違うから、自分の住んでいる地域を管轄する裁判所のものを使おう!

申し立ても自分の住んでいる地域を管轄する地方裁判所に行うよ。

例えば高知地裁の『自己破産申立書』はこんな感じだね。

【引用:

【引用:

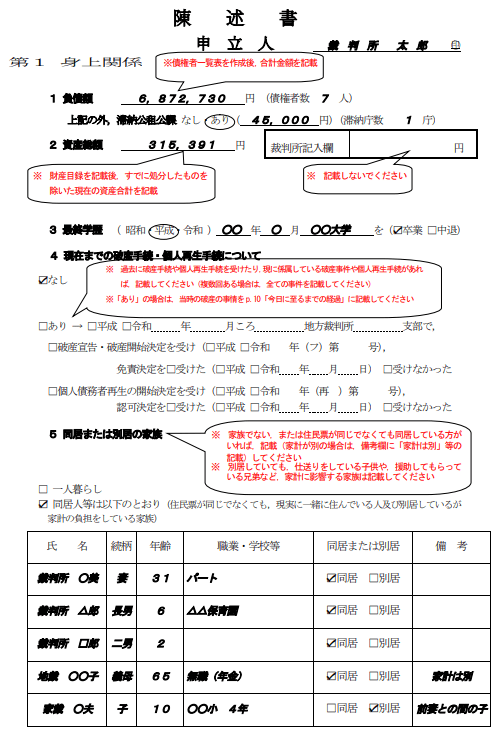

陳述書

自己破産申立書と同様に、各裁判所の書式に、記入例を見ながら記入していこう!

【引用:

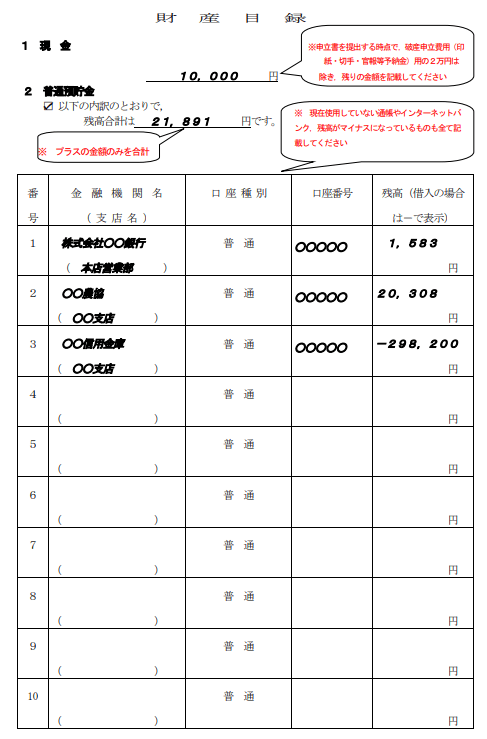

【引用:財産目録

財産目録には、次の内容を記入するよ。

財産目録の記入内容

- 現金

- 預貯金

- 社内積み立て

- 保険の解約返戻金・個人年金

- 退職金

- 持ち家などの不動産

- 車・バイク

- 過払い金

- 株式・有価証券・ゴルフ会員権

- 交通事故の賠償金・財産分与

- 過去2年以内に処分した財産など

【引用:

【引用:

もしわからない場合は、裁判所に確認してみよう。

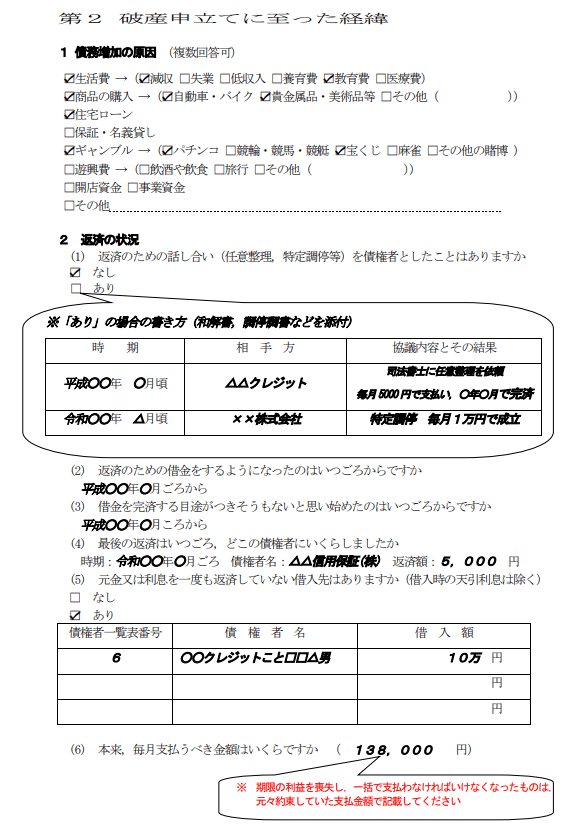

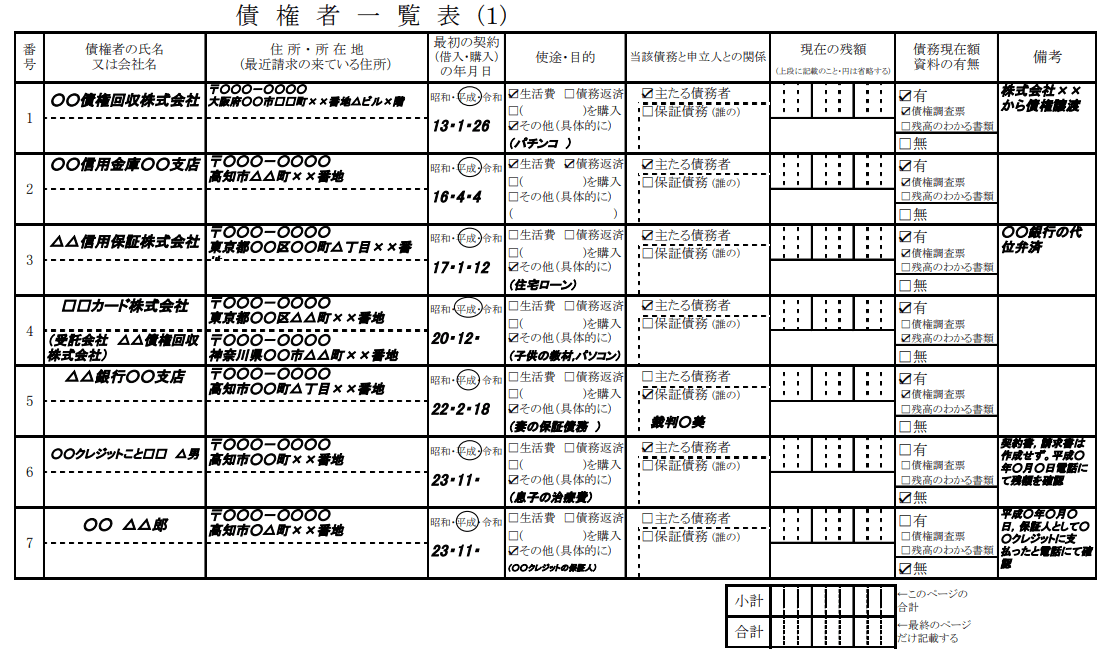

債権者一覧表

債権者一覧表には、借金の金額・借り入れ先・滞納の有無を貸金業者から個人問わず記入しないといけないよ。

もし債権者一覧表から漏れた債権者がいた場合、自己破産の手続きが正確に行えなくなったり、後から請求が来たりする可能性があるから、注意してね。

【引用:

【引用:

信用情報機関、CICやJICC、KSCに問い合わせればわかるんですね…。

例えば、JICCの場合は、元の借り入れ先から別の会社に借金を回収する権利が移ってしまうと(債権譲渡)、1年で記録が消えてしまう。

だから信用情報だけで追えない可能性もあるんだよね…。

漏れなく債権者一覧表を作るなら…やっぱり弁護士に依頼するのが一番かな…。

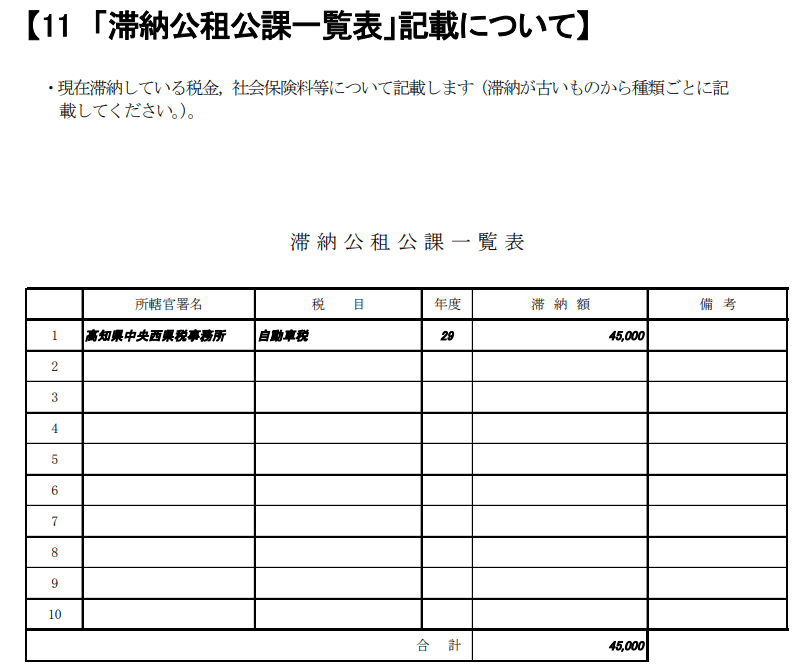

滞納公租公課一覧表

要するに今滞納してる税金関係を全部洗い出して報告するんだね。

そうしないと、借金とは別にどのくらい滞納があるのか、財産状況など裁判所が全容を把握できないからだね。

『滞納公租公課一覧表』に記入する税金はこういうのだね。

- 住民税・市民税

- 国民健康保険

- 国民年金

- 自動車税

- 固定資産税 など

【引用:

【引用:

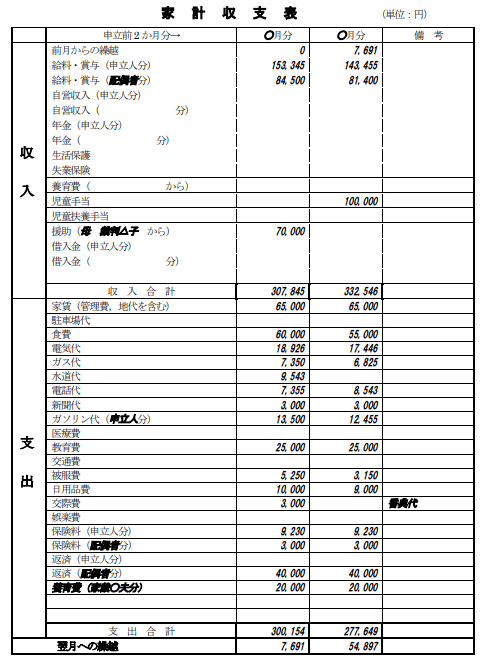

家計の収支がわかる書類

家計簿を提出するか、家計の収支がわかる『家計収支表』を記入する必要があるね。

【引用:

【引用:他にも、収支や公共料金がわかる資料の提出を求められるよ。

自己破産に必要な資料を用意する

- 世帯全員の住民票・戸籍謄本

- 収入関係の資料

- 住居関連・不動産の資料

- 差し押さえに関する資料

- 車やバイクの資料

- その他財産の資料

- 税金や社会保険料の滞納の資料

- 公共料金などの資料

世帯全員の住民票・戸籍謄本

また世帯全員分が必要なのは、収支や財産に関係してくるから。

扶養している子どもがいればその分生活費はかかるはず。そういう細かい部分も調査されるんだね。

必要になるもの

- 戸籍全部事項証明書

- 住民票の写し(世帯全員が記載されている、本籍地と世帯主の略称のないもの)

※いずれも3ヶ月以内に発行したもの・マイナンバーの記載が省略されているもの

収入関係の資料

| 給与明細など収入がわかる資料 | 勤務先からもらう |

| 所有しているすべての口座の1~2年分の預金通帳のコピー | ない場合は銀行で記帳してもらう ネット銀行・定期預金・使用してない口座なども含む |

| 直近2年分の源泉徴収票・課税(非課税)証明書 | 勤務先からもらう 市区町村の役場で課税証明書を発行してもらうでも可 |

| 退職金見込額証明書 ※退職金がない場合は退職金がないことがわかる就業規則の写しなどの資料 |

勤務先からもらう |

| 働けない場合 | 病気の診断書や服用中の薬の説明書のコピー |

| 生活保護受給証明 | 役場の生活保護課でもらう |

| 公的年金受給証明書 | 年金事務所で交付してもらう |

| 失業保険受給証明書 | ハローワークで発行してもらう |

住居関連・不動産の資料

| 賃貸借契約書(敷金の有無がわかるもの) | 手元にない場合大家さんや不動産仲介業者などに発行してもらう |

| 持ち家の場合は不動産全部事項証明書・登記簿謄本 | 法務局でもらう |

| 固定資産評価証明書 | 役場でもらう |

| 不動産の評価額がわかる資料 | 不動産業者からもらう |

| 住宅ローンのローン残高証明書 | 融資してくれた金融機関からもらう |

差し押さえに関する資料

差し押さえに関する資料には、差押命令正本や差押・仮差押え決定書などだね。

車やバイクの資料

・車検証・登録事項証明書のコピー

※原付等車検証がない場合自賠責証明書のコピー

・査定書など車の価値がわかる書類

※初年度登録から普通車7年、軽自動車5年以内の車の場合提出

その他財産の資料

・保険証券・解約返戻金証明書のコピー

※申し立てる人が保険料を支払ってるかどうかに関係なく提出

・社内積み立てがある場合積立金に関する資料

・有価証券の評価額がわかる資料

・株やFXなどの取引明細

・過払い金の回収内容がわかる資料

・貴金属・美術品などの価値がわかる資料

税金や社会保険料の滞納の資料

公共料金などの資料

電気・ガス・水道・電話代・新聞など、家計収支表に記入した分を提出しよう!

自分で自己破産するにはちょっと大変だね。

【参考:申立て等で使う書式例 – 高知地方裁判所】

自分で自己破産をするデメリット

でも注意してほしい。自分で自己破産をする場合、次のようなデメリットがあるからね。

自分で自己破産をするデメリット

- 自分で自己破産をしても費用が高額になる可能性がある

- 自己破産の準備中も取り立てが続く

- 書類作成や裁判官とのやり取りも自分で対応する必要がある

- 自己破産ができない可能性がある

自分で申し立てた人は0.73%しかいないみたいです…。

【引用:

【引用:

自分で自己破産できるならそれでも問題はないよ。でも…これから紹介するようなデメリットがあることを覚えておいてほしい。

自分でするデメリットと弁護士に依頼するデメリットを比較して、自分にとって最善の選択を選ぶようにしよう!

自分で自己破産をしても費用が高額になる可能性がある

多分『自分で自己破産をしよう』と思っている人の中には、『高い弁護士費用は用意できないし、自分でやるしかない』と思ってる人も多いんじゃないかな?

| 申立手数料 | 1,500円 | |

| 予納金 | ①同時廃止事件 | なし |

| ②管財事件 | 50万円 | |

| ③少額管財事件 | 20万円 | |

| 予納郵券 ※通知のための切手代 | 4,400円~ | |

| 官報広告費 | 約1万1,400~1万8,000円 | |

【参考:破産事件の手続費用一覧 – 東京地方裁判所】

【参考:よくある質問 – 東京地方裁判所】

結局自分でやる以上にかかることは確かだね。

でも自己破産を認めてもらえる可能性もぐっと高まるんだ。

確実に自己破産できることを考えるか、費用を抑えることを考えるか。どちらを重視するかだね。

ちなみに、『どうやっても費用が払えない』って人は、『』で費用を抑える方法も教えてあげるから、参考にしてみてね!

自己破産の準備中も取り立てが続く

これは、弁護士が債権者に送る『受任通知(じゅにんつうち)』という書類の効果だね。

この通知を受け取ると、債権者は法律上、取り立てを禁止されるんだ。

そしてそこからは、返済も止めてしまって問題ないんだね。

自己破産を申し立てた後に、書類不備がないとか、自己破産の条件を満たしていれば、『破産手続き開始決定』となる。

本格的に自己破産の手続きがスタートする開始決定になれば、受任通知同様に取り立ては禁止されるよ。

自分で自己破産をすると、取り立てが禁止されるのは手続きが開始された後になるから、準備中も取り立てを受けることになるんだね…。

書類作成や裁判官とのやり取りも自分で対応する必要がある

自己破産では、面接が2回ほどあったと思うけど、自己破産に至った経緯や意見を求められるんだね。

もちろん、自己破産を認めていいかどうか見極めるために行われる面接だけど、やっぱり自分一人で進めるってなると…心細いよね…。

しかも、書類不備があると自己破産の手続きすら進められないみたいですからね…。

自己破産ができない可能性がある

例えば、借金の原因が浪費やギャンブルだったり、特定の債権者にだけ返済してしまったりしたような場合。

弁護士に依頼しておけば、浪費やギャンブルの借金に対して対策を講じてもらったり、特定の債権者に返済しないように注意してもらえたりするわけだね。

浪費やギャンブルの場合、反省文を提出すなどしっかり反省すれば…裁判所の判断で自己破産が認められる可能性もあるんだ(裁量免責)。

でも自分だけで自己破産を申し立てると、難しい可能性があるんだね。

自己破産を弁護士に依頼した場合の費用

でも自己破産をする場合の弁護士費用の相場っていくらくらいなんですかね…?

同時廃止事件になれば、裁判所の費用は数万円で済むね。

少額管財事件や管財事件になると、裁判所の費用20~50万円がかかるから、トータル60~100万円はかかることになるね。

でも費用の負担を抑える方法もあるから、『』で一緒に解説するね!

自己破産の費用が払えない場合の対処法

ここでは、自己破産の費用が払えない場合の対処法を教えてあげるね!

弁護士費用を分割払いにしてもらう

だから法律事務所の多くは分割払いに対応してくれてるよ。

それに覚えているかな?『』でも話したけど、弁護士に依頼した場合は、『受任通知』で取り立ては止まるんだ。

だから月々の返済も止めてしまって問題ないし、支払っていた分を弁護士費用に回すこともできるんだね。

だからその間は取り立てを受けないし、費用だけ積み立てれば問題ない。

追加で費用の負担が必要になるわけじゃないんだね。

もっとも分割回数が何回になるのかは、各法律事務所によって異なるから、気になる人は無料相談を活用して聞いてみるのが一番だよ!

法テラスを利用する

法テラスは、弁護士費用が払えない人のために、国が設立した法律相談センターのこと。

法テラスの特徴はこんな感じだね。

法テラスの特徴

収入が一定以下など条件を満たせば

- 同じ相談が3回まで無料相談可能

- 弁護士に格安で自己破産が依頼できる

- 支払いは月々5,000円~の分割払いが可能

- 生活保護なら費用の支払いは免除

どうやっても弁護士費用が払えないって人は、法テラスに相談してみよう!

司法書士に依頼する

司法書士に自己破産を依頼した場合の費用の相場はおおよそ20~30万円!

ただし、司法書士の場合は裁判所に直接おもむいて、面接に同席してもらうことはできないよ。

あくまでも書類作成までは依頼できるんだけど…。また、司法書士事務所によっては、面接の練習などサポートしてくれる所もあるよ。

まずは無料相談を活用して色々な弁護士に相談してみるのがいいんじゃないかな。

分割回数によっては、月々の支払いが可能な法律事務所もあるはず。

それなら弁護士に依頼できるし、自己破産の成功率もグッと高められるはずだからね。

自分で自己破産するしかないと思い込んでましたけど…一度情報収集がてら、法律事務所に相談してみようと思います!

最近はLINEで手軽に相談できる所もあるみたいだから、色々相談してみて、自分に合った方法を選ぼう。

まとめ

- 自己破産には自己破産できる条件がある

- 自己破産にはNG行為がありそれを行うと自己破産できない

- 自分で自己破産をすると管財事件になり費用が高額になる可能性がある

- 自分で自己破産をすると準備中も取り立てが続く

- 弁護士費用を抑えるなら分割払いができる法律事務所を選ぶか法テラスに相談する

自己破産で必要な書類や資料一覧

- 自己破産申立書

- 陳述書

- 財産目録

- 債権者一覧表

- 滞納公租公課一覧表

- 家計の収支がわかる書類

- 世帯全員の住民票・戸籍謄本

- 収入関係の資料

- 住居関連・不動産の資料

- 差し押さえに関する資料

- 車やバイクの資料

- その他財産の資料

- 税金や社会保険料の滞納の資料

- 公共料金などの資料

だから実際に色々な法律事務所に相談してみて、分割払いが可能なら依頼すればいいと思うよ。

もし分割払いが無理でも諦めずに法テラスに相談してみよう。

生活保護なら費用は免除されるし、お金がなくても、自己破産する方法はあるからね。

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

自己破産後4年目、クレカやローンの審査は通る?落ちた時の対処法

毎年の自己破産件数や原因・破産者が多い都道府県をランキングで紹介!

個人の自己破産・奨学金の自己破産の割合は約0.05%?理由は?

個人事業主の自己破産|普通の自己破産との違いと事業を継続する方法

自己破産の必要書類を総まとめ!揃わない場合の対処法やQ&A

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。