ネットで調べたら、受任通知ってのを弁護士に送ってもらえれば取り立てが止まるらしいんだけど、本当なのかな?

取り立てを止められたらかなり精神的にもラクになるよね。

それじゃあ早速、借金問題について詳しい先生のところに受任通知について聞きに行ってみようか!

受任通知とは、債務整理を依頼された弁護士が、金融機関や貸金業者などの債権者(お金を貸している人)に対して「債務整理の代理人をする」ことを知らせる手紙。

受任通知を受け取った債権者は、以後の取り立てができないと法律で決められています。

この記事では、以下の3点を中心に受任通知について詳しく解説していきます。

- 受任通知の効果について

- 受任通知が送られるまでの流れと期間

- 受任通知に関する注意点

債務整理のとき、弁護士を通して受任通知を借入先に送ると取り立てを止められます。

取り立てが止んでいる間は返済もしなくてOK、生活を立て直しやすくなります。

浮いた分は債務整理に必要な弁護士費用に回せるので、一度借金を相談しませんか?

無料LINE相談なら、24時間匿名で利用できて便利ですよ。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

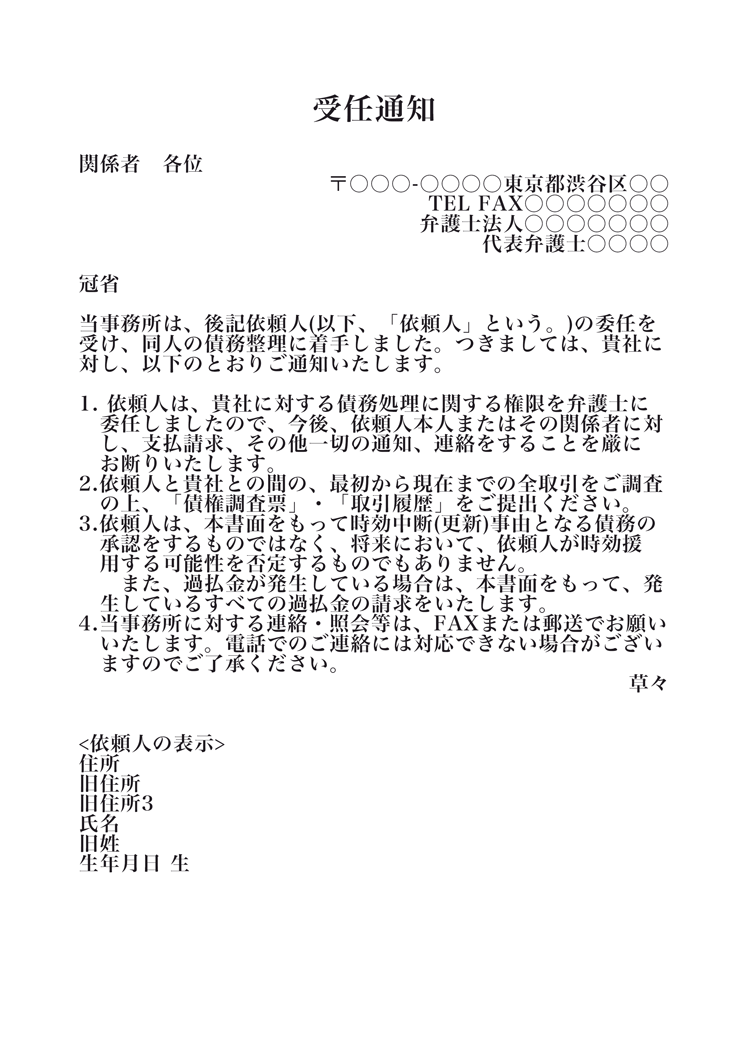

受任通知(介入通知)とは

弁護士が債務整理を引き受けたことを知らせる手紙

債務整理とは

法律の力を使って借金を合法的に減額する手続き。

債務整理を依頼された弁護士が最初に取り組む仕事が、貸金業者や金融機関に対して受任通知を送ることなのさ。

基本的に、債務整理を依頼された当日~2、3日のうちに受任通知を送ってくれるよ。

任意整理・個人再生・自己破産のいずれでも受任通知は送られる

| 任意整理 | 弁護士が債権者に直接交渉し、将来かかる利息をカットしてもらう。 |

|---|---|

| 個人再生 | 裁判所に申し立てをして、借金を最大で10分の1にまで減額してもらう。 |

| 自己破産 | 裁判所に申し立てをして、すべての借金を帳消しにしてもらう。 |

ってことは、受任通知を送るには任意整理をしないとダメなのかな?

たしかに、個人再生や自己破産は裁判所を通して手続きをする。

だけど、いきなり裁判所から債権者に「借金を減らすよ~」なんて連絡がいくわけではないからね。

債務整理を依頼された弁護士は、債務整理の手続きを進める代理人として、まずは借金に関わるすべての人たちに受任通知を送るのが一般的なのさ。

受任通知に記載されている内容

だけど、基本的には以下のようなことが書いてあるよ。

- 弁護士が債務整理を受任した事実

- 債務整理の方法(任意整理・個人再生・自己破産のいずれか)

- 債務者に対する連絡を止めるような要請

- 取引履歴の開示請求

- 債務の承認に当たらない旨の記載

受任通知の効果:送ると取り立てが止まる

だけど、ただの手紙ってわけじゃなくて、受任通知を送るとそれからは一切の取り立てがストップするのさ!

具体的には、受任通知を送ると以下のような行為が禁止されることになるよ。

- 郵送やFAXなどで督促状を送る

- 債務者の自宅や職場を訪ねて返済を迫る

- 電話やメールなどを使って直接連絡してくる

受任通知を受け取った後の取り立ては法律で禁止されている

今後は取り立てしないで!って弁護士がお願いするだけで本当に取り立てが止まるもんなんですか?

受任通知を受け取った債権者は、債務者(借金をしている人)に対して取り立てを行ってはいけないと法律でしっかりと決められているのさ!

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

ー中略ー

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条 – e-Gov法令検索】

(業務に関する規制)

第十七条 債権回収会社の業務に従事する者は、その業務を行うに当たり、人を威迫し又はその私生活若しくは業務の平穏を害するような言動により、その者を困惑させてはならない。

第十八条 8 債権回収会社は、債務者等が特定金銭債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において、その旨の通知があったときは、正当な理由がないのに、債務者等に対し、訪問し又は電話をかけて、当該債務を弁済することを要求してはならない。

その間に弁護士費用の積み立てができるんだよ。

債務整理を弁護士に頼むとお金がかかると思って躊躇(ちゅうちょ)する人も多いけれど、受任通知のおかげで費用の負担を少なくできるのさ。

受任通知の効力は依頼が終わるまで続く

それで、受任通知で取り立てが止まるのって、いつまでなんですか?

どの債務整理を選ぶのかによっても異なるけれど、3ヶ月~1年くらいだね。

受任通知の効力が続いているあいだは債権者からの連絡に怯えなくても済む。

それにその間に負担するのは弁護士に支払う費用だけでいいから一石二鳥なのさ。

ってことは、受任通知を送ったまま債務整理を進めないで放っておけば、もう一生取り立ての連絡はこないんじゃないですか?

もしや、一生返済しなくても済む裏ワザを見つけちゃったのでは…。

受任通知を送っただけでいつまでも債務整理を進めていないと、債権者側から裁判を起こされて強制的に借金を回収されてしまう恐れもあるんだよ。

それに、受任通知は、あくまで債務整理をする前提で債権者に送るものだからね。

なんにせよ、受任通知だけを送るなんて都合のいいことをしてくれる弁護士はいないと覚えておこう。

受任通知を送った後も取り立てが続くケースもあるので注意する

行き違いで取り立てが行われている

受任通知の効果が発揮されるのは債権者が受任通知を受け取ってからだから、この数日の間は行き違いで取り立てが行われる可能性もあるんだ。

そんなときも慌てなくて大丈夫。

もう弁護士に債務整理を依頼している状態だったら、取り立てに応じる必要はないよ。

もし電話などで催促された場合も「弁護士に債務整理を頼みました」と伝えちゃってオーケーだよ!

貸金業者や債権回収会社以外からの取り立て

具体的には、以下のようなケースだと取り立ては止められないんだ。

- 国税や地方税などの滞納

- 離婚した元配偶者からの養育費の請求

- 個人間でのお金の貸し借り

そもそも、税金は債務整理の対象にはならないんだ。滞納した税金は「借金」ではないから。

税金を滞納している場合は弁護士に相談する前に役所などに必ず相談してね。

闇金業者からの取り立て

そもそも法律を守らずに営業しているから怖いものなしってわけさ。

もし万が一闇金業者からお金を借りてしまった場合には、1人で抱え込まずに警察に相談するなどして解決しよう。

【参考:警察に対する相談は警察相談専用電話 #9110へ – 政府広報オンライン】

受任通知が送られるまでの流れと期間

弁護士に相談のうえ債務整理を依頼

借金トラブルに関する相談は、ほとんどの事務所が無料で受け付けてくれるから安心だよ。

まずは電話やメール、LINEなどで問い合わせをして、そのあとに事務所まで行って具体的に相談していく流れが一般的だね。

債務整理には任意整理・個人再生・自己破産の3種類がある。

自分の借金の状態や収入について伝えた上で、どれが適しているか相談しながら決めていくようなイメージだ。

どの手続きを選ぶことになっても受任通知は送ってもらえるよ。

受任通知の作成・送付|即日~数日

基本的には、債務整理の契約を交わした当日~数日のあいだには送ってもらえるね。

受任通知の受理|数日~数週間

このように、弁護士に債務整理を依頼してから実際に取り立てが止まるまでには、手続き上1週間ほどの時差が生じる。

その間に取り立てをされたとしても、すでに弁護士に債務整理を依頼しているのであれば無視しちゃっても大丈夫だからね!

もし心配だったら、相談している弁護士に確認するのが安心だよ。

受任通知に関する注意点

取り立てに悩む人からしたら受任通知はとてもありがたいものだけど、良いところばかりってわけでもないんだ。

つぎは、受任通知に関する注意点について詳しく話していこう!

信用情報機関に事故情報が登録されてしまう

信用情報機関とは

借金の返済状況などに関する個人情報を記録している会社のこと。

金融機関などは審査の際に信用情報機関に問い合わせて、返済能力があるかどうかを判断する。

債務整理をしたという情報は、事故情報として信用情報機関に登録されてしまう。

金融機関やカード会社などは審査の際にほぼ確実に信用情報機関に問い合わせをするんだ。

だから、事故情報が登録されているうちは新たにカードやローンの契約ができなくなってしまうのさ。

このように、信用情報機関に事故情報が載っている状態を「ブラックリスト」とも呼ぶよ。

ブラックリストになると…

- 受任通知を送った会社以外でも借入ができなくなる

- クレジットカードの新規契約ができなくなる

- 奨学金や住宅ローンの保証人・連帯保証人になれなくなる

- 賃貸住宅が借りられなくなる可能性がある

だったら受任通知送るのやめようかな…。

借金が返済できなくて滞納を続けた場合も、結局ブラックリストになってしまうんだ。

会社にもよるけれど、基本的には2~3ヶ月滞納するとブラックリストになるケースが多いかな。

だから、借金の返済が厳しい場合には、ブラックリストになるというリスクを背負ってでも債務整理をした方がまだマシといえるのさ。

ちなみに、日本の信用情報機関は3つあって、ブラックリストとなる期間や加盟している会社はそれぞれ少しずつ異なるよ。

| 信用情報機関名 | 主な加盟会社 | 事故情報が登録される期間 |

| CIC(株式会社シー・アイ・シー) | 消費者金融・クレジットカード会社など | 契約継続中および契約終了後5年以内 |

| JICC(株式会社日本信用情報機構) | 信販会社・消費者金融など | 契約継続中および契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫など | 契約継続中および契約終了後(完済していない場合は完済後)5年以内 |

どちらにせよ、ブラックリストになるんだったら少しでも借金を減らしてもらった方がいいですね…。

クレジットカードは順次強制解約になる

現在契約中のクレジットカードも順次強制解約となってしまうんだよ。

クレジットカードは契約更新の時にも審査があるって知ってる?

その際に信用情報期間に問い合わせて事故情報が判明してしまうから、契約更新のタイミングで解約になってしまうのさ。

あとは、大抵のカード会社で、利用規約の中で『債務整理をした事実が判明した時には強制解約する』と決められているね。

債務整理をいい機会と思って、一度クレカなしでの生活をしてみるのもいいかもしれないよ!

デビットカードやプリペイドカードなど、クレカの代わりになるものも色々あるわけだしさ!

口座振替・引き落としでの返済は止まらない

ただし、口座振替や引き落としなどで返済の設定をしている時には受任通知を送っても止まらないから要注意だよ!

特に、個人再生や自己破産の場合には特定の債権者に対して優先して返済すること(偏頗弁済)は禁止されているんだ。

場合によっては債務整理自体が認められなくなる恐れもあるよ。

受任通知を送った後は、必ず口座振替を解除するか、引き落としが行われている銀行口座の残高をゼロにするなど対策をしておこう。

裁判や差し押さえは止められない

ただし、裁判所に申し立てをして強制的に借金を回収することは禁止されていないんだ。

実際には、受任通知を受け取ってすぐに訴訟を起こして財産を差し押さえてくるような業者はほとんどいない。

だけど、債務整理の手続きが長引いてなかなか和解できないような場合には裁判を起こして強制的に借金回収に踏み切る業者もいるから注意が必要だよ。

銀行のカードローンなどがある場合口座が凍結される可能性がある

口座凍結とは

銀行の預金口座において引き出し・預入・振替などの一切の取引ができなくなる状態のこと。

同じ銀行で複数の口座を持っていた場合にはすべての口座が凍結の対象になるよ。

凍結されてしまった口座は、以下のようなことがすべてできなくなるから注意してね。

- 給料の振込み

- 年金や生活保護費の受け取り

- 水道光熱費の引き落とし

- 携帯電話料金や端末料金の引き落とし

- クレジットカードやETCの利用料金の引き落とし

- 生命保険や損害保険の料金の支払い

弁護士に債務整理を頼む時には、自分の使っている銀行口座がどうなるかもしっかり確認しておいた方がいいですね!

連帯保証人への請求は止められない

だけど、これは債務者本人に対する取り立てのみなんだ。

もし借金に連帯保証人がついている場合には、連帯保証人に対して借金の残額を一括請求されてしまうよ。

そうなったら、連帯保証人も一緒に債務整理をする必要が出てくる場合もある。

もし連帯保証人がついている借金を債務整理する場合には、トラブルを防ぐために必ず連帯保証人の人に相談をしておこう。

受任通知に関してよくあるQ&A

弁護士に頼んで受任通知だけを送ってもらうことはできる?

A.受任通知だけを送ってもらうことはできません。

受任通知とは、あくまで弁護士が『債務整理の代理人となること』を債権者に対して知らせる手紙だからです。

たしかに、受任通知を送るだけ送って債務整理をしないということが法律で明確に禁じられているわけではありません。

しかし、取り立てを止めるためだけに受任通知を送りたいといった依頼に応じてくれる弁護士は基本的にいないと考えるべきです。

加えて、仮に受任通知を送ったあとに債務整理の手続きがなかなか進まないと、債権者側から裁判を起こされて強制的に借金を回収される恐れもあります。

受任通知を送付したあとに債務整理の取り下げはできる?

A.債権者との和解や借金の減額が成立する前であれば可能です。

『債務整理を依頼した後に臨時収入などがあり返済のめどが立った』などのケースでは、債務整理の取り下げは可能です。

ただし、債務整理を取り下げることには以下のようなリスクがあるので、慎重に判断する必要があります。

- 債権者からの取り立てが再開する

- 弁護士への着手金など一部料金は支払う必要がある

- すでに信用情報機関に事故情報が登録されている可能性が高い

- 分割払いが不可と判断され、一括請求される可能性がある

受任通知を送った後も催促が止まらない場合はどうしたらいい?

A.弁護士に再度確認しましょう。

『受任通知を送った後も取り立てが続くケースもあるので注意する』でも解説した通り、受任通知を送ったにもかかわらず取り立てが止まらない場合もあります。

受任通知はファックスで送られるケースもあり、『債権者側が見逃している』『社内での伝達に時間がかかっている』などの可能性も考えられます。

もしも受任通知を送付した後1週間以上立っても取り立て電話や督促状が届く場合には、債務整理を依頼した弁護士に相談をするべきです。

すでに弁護士に債務整理を依頼している場合には取り立てに応じて返済をする必要は一切ないので、焦って支払ったりしないようにしましょう。

受任通知が送られる前にしておくことはある?

A.弁護士に確認するのが一番ですが、以下のようなことをしておくと安心です。

- 銀行から借入をしている場合は、該当する銀行の残高をゼロにしておく

- 凍結対象の口座がある場合には給与の受け取り口座や各種料金の引き落とし口座を変更しておく

- クレジットカードで支払っている料金がある場合には支払い方法を変更しておく

- 保証人・連帯保証人に債務整理することを伝えておく

- 携帯の端末の分割購入分が残っていると強制解約される恐れがあるので弁護士に相談する

まとめ

- 弁護士に債務整理を依頼すれば数日中に受任通知を送ってもらえる

- 受任通知には法的効力があるため、確実に取り立てを止められる

- 税金の滞納、個人間の貸し借り、養育費の支払いなど、受任通知でも止められない支払いもある

- 受任通知を送るとブラックリストに登録されてしまう

債務整理にも色々あると知れてよかったなあ。

相談だけなら無料の事務所も多いみたいだし、実際に債務整理を頼むかどうかはおいといて僕も弁護士に相談してみようかな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。