インターネットで調べたら、借金については弁護士に相談するといいって出てきたんだけど、本当なの?

借金問題について詳しい先生のところに話を聞きに行ってみようか!

弁護士は、離婚問題や刑事事件の弁護などのイメージが強いかもしれませんが、実は借金問題解決の専門家でもあります。

借金返済が苦しい時は、弁護士に相談すれば解決への近道となるケースが非常に多いのです!

- 借金返済について弁護士に相談するべき人の特徴・相談するメリット

- 弁護士に相談するときにかかる費用と手続きの流れ

- 相談する弁護士を選ぶときのポイント

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

借金返済はなぜ弁護士なら解決できるの?

弁護士にはいろいろな専門分野があるんだけど、その中には債務整理(さいむせいり)という手続きが含まれているんだ。

国から認められている借金の減額手続き。

借金問題を抱えている人の生活を立て直すために、今ある借金を減額したり、支払期日を引き伸ばしたり、借金そのものをなくしたりできる。

ありがたい話だけど…さすがに都合よくないですか?なんだか裏がありそう。

法律の力をつかって借金を減らすから、法律の専門家である弁護士に頼むといいってことなんですね。

| ①任意整理 | 債権者(お金を貸してくれている人)と直接交渉して、借金にかかる利息をカットしてもらう |

| ②個人再生 | 裁判所に申し立てて、借金を最大で10分の1にまで減額してもらう |

| ③自己破産 | 裁判所に申し立てて、すべての借金の返済総額を帳消しにしてもらう |

債務整理を専門とする弁護士であれば、どの手続きであっても代理人として解決してくれる。

それに、どの手続きを選べばもっともお得に借金を減らせるかなんてことも比較したうえで、その人にあった方法を提案してくれるよ。

つまり、借金問題については弁護士にお任せあれってことなのさ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金返済について弁護士に相談するべき人の特徴

実際に、こういう人は弁護士に相談したほうがいいよみたいな基準ってありますか?

その上で、いくつか相談するべき基準として考えられるものを解説していくね。

借金の総額が年収の3分の1に近い

この時の年収というのは手取りではなくて、色々な控除が引かれる前の年収だね。

なぜ3分の1という数字かというと、借金に関しての決まりで『総量規制』というものがあるからなんだ。

貸金業者から借りられるお金の総額の上限を規制する法律のこと。

お金を借りすぎてしまい、多重債務の返済に苦しむ人を減らすために2006年に制定された。

【引用:

【引用:つまり、すでに年収の3分の1に近い金額を借りている人は、法律的に見ても、計画的な返済ができる限度ギリギリのどころまできているということなのさ。

複数の金融業者から借金をしている

貸金業者やカード会社などからお金を借りる際には、必ず利息がついているよね。

借入先が多ければ多いほど、余分に利息がかかってしまう。

いくら返済しても元本が減らない事態におちいってしまう可能性もあるんだ。

特に、ある会社から借りているお金を返すために他の会社から借りているような状態は『自転車操業』なんて言われたりもするけれど、かなりキケンだよ。

そうなる前にはやく弁護士に相談しないといけませんね。

すでに借金を滞納していて返済の見通しが立たない

借金滞納のリスク

- 遅延損害金が発生する

- 電話や郵便で督促される

- ブラックリストに載ってしまってカードやローンの契約ができなくなる

- 裁判所から訴状が届き、差し押さえをされてしまう

もしすでに滞納していて返済していく見通しが立たない場合には、早急に弁護士に相談して解決の糸口を探すべきだよ。

債権回収会社や裁判所から通知が届いている

なかでも債権回収会社や裁判所から手紙が届いている場合にはかなりピンチだ。

借金の肩代わりとして、給料の一部や財産などを没収されてしまう『差し押さえ』が間近に迫っているといえるよ。

一度差し押さえを受けてしまうと、そのあとの対処はとても難しい。

債権回収会社や裁判所から通知が届いているときには、早急に弁護士に相談して対処しないといけないよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金返済について弁護士に相談・依頼するメリット3選

借金問題は放っておいても決して解決しないから、少しでも返済が苦しいと感じているのならすぐにでも弁護士に相談するべき。

次は、借金返済について弁護士に相談するメリットを3つ、順番に紹介していくよ。

- 最短即日で取り立てや返済をストップできる

- 自分の状況に合わせて最適な解決方法を提案してもらえる

- 複雑な法律手続きをすべて任せられる

①最短即日で取り立てや返済をストップできる

これは『受任通知』のおかげなんだ。

債務整理を依頼された弁護士が、債権者(お金を貸している人)に対して『私が債務整理を担当することになりました』と伝える手紙のこと。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【一部引用:貸金業法 – e-Gov】

言い換えると、一旦返済をしなくてもいい期間ができるってわけさ。

借金の返済がうまくいかないと、業者からの取り立ても増えてくるし、精神的にも参ってくるよね。

とりあえず弁護士に相談して債務整理を依頼すれば、取り立てを止められて精神的にかなり楽になるはずだよ。

②自分の状況に合わせて最適な解決方法を提案してもらえる

その人にとってどの手続きが適しているかは、借金の総額や借入先の数、それに本人の収入などの状況によって異なってくるんだ。

弁護士に相談すれば、自分の状況に合わせて最適な解決方法を提案してもらえるのさ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

③複雑な法律の手続きをすべて任せられる

弁護士に依頼すれば、これらの複雑な手続きをすべて任せられるのさ。

債務整理の種類によっては、債権者との交渉や、裁判官との面談が必要になる場合もある。

こういった厄介な手続きをすべて任せられるから、借金問題を解決するには弁護士に相談するのがオススメなのさ。

借金返済を弁護士に相談・依頼した場合の費用相場

だけど、弁護士って高いって聞くし、やっぱり費用が気になりますね…。

だけど、結論からいえば借金問題について弁護士に相談する時の費用はそこまで気にしなくても大丈夫だよ!

多くの事務所で費用の分割払いやあと払いにも対応しているのさ。

とはいっても、どのくらいかかるかは知っておきたいだろうから、簡単に説明しておくね。

弁護士への相談:0~5,000円

この際に相談料がかかる場合があるんだけど、相場としては30分5,000円くらいだよ。

だけど、借金問題に悩んでいる人はこの相談料すらも払うのが惜しいことくらい弁護士もよくわかっている。

実際のところ、ほとんどの事務所で無料での相談に対応しているんだ。

事務所によっては実際に債務整理を依頼する前の相談は何回でも無料というところもあるから、事務所のホームページなどでよく確認してね。

僕も債務整理すべきかどうか相談してみようかな?

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

任意整理:1社あたり2~5万円

任意整理は、債権者ごとに交渉をして利息をカットしてもらう手続きだから、相手が多くなるとそれだけ費用もかさんでしまうのさ。

個人再生:40~70万円

個人再生は、任意整理とは違って裁判所を通した手続き。

色々な書類を用意したり、裁判官との面談をおこなったりと、弁護士の業務内容もとても多くなるんだ。

その分費用は高くなってしまうのさ。

だけど、個人再生でも多くの事務所で弁護士費用は分割払いに対応してくれるから安心してね。

自己破産:40~100万円

自己破産はすべての借金の返済総額を帳消しにする手続きだけど、もし手持ちの財産が多い場合には、一部の財産が没収されてしまうんだ。

財産を調査する必要がある場合とそうでない場合とで、手続きにかかる費用も変わってくるよ。

自己破産の半数以上は費用がそこまでかからない「同時廃止事件(どうじはいしじけん)」ってやつだから、手数料も数万円程度。

そこまで心配しなくてもいいかもしれないね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金返済について弁護士に相談してから解決するまでの流れ

早速相談してみようかなとは思うんですけど、具体的にはどうしたらいいんですか?

- 電話またはインターネットから相談の予約

- 弁護士と面談のうえで適した債務整理を選ぶ

- 債務整理を実際に依頼する

- 弁護士が債権者と交渉・または裁判所に申し立て

- 減額された借金の返済が開始

①電話またはインターネットから相談の予約

弁護士への相談の予約は、電話または事務所のホームページにある予約フォームからできるよ。

事務所によっては、LINEでの面談予約を受け付けているところもあるね!

もしいきなり電話で話すのが不安だったら、インターネットからの予約がおすすめかな。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

②弁護士と面談のうえで適した債務整理を選ぶ

自分の現状や希望を伝えた上で、弁護士が適した債務整理を提案してくれるよ。

どんなことを聞かれるんですか?

- 現在の借金総額

- 借入先の名前とそれぞれの借金額

- 現在の収入 など

あまり緊張したり構えたりしなくても大丈夫。聞かれたことに正直に答えるという姿勢が何より大切だよ。

弁護士としても相談者のメリットにならない提案はしないよ。相談では、債務整理すべきかどうかも含めて聞いてみよう。

「何か違う」「もうちょっと検討したい」と思ったなら、依頼しなくてもOKだよ。

③債務整理を実際に依頼する

債務整理を依頼するとまずは弁護士は債権者に受任通知を送る。

最短で即日、遅くても数日で取り立ての連絡は止まるから安心してね。

④弁護士が債権者と交渉・または裁判所に申し立て

債権者への連絡や裁判所の書類の準備など、債務整理に関わる専門的な手続きをどんどん進めていくよ。

債権者への支払いもストップできるから、この期間を利用して弁護士費用の積み立ても行うケースが多いかな。

⑤減額された借金の返済が開始

手続き完了までの期間

- 任意整理…3~6ヶ月

- 個人再生…6~12ヶ月

- 自己破産…6~12ヶ月

その後も返済を続けていかなくてはいけないから注意しないとですね!

実際に借金返済を弁護士に相談・依頼した人の声

電話をする前は不安だったけど、債務整理をして人生が変わった

初めて任意整理の電話相談した時ものすごく怖かったな。

それまで、司法書士とか弁護士が借金を減額してくれるとか信じられなかった。

結果的には減額できてよかったけど、最初の電話って緊張するし不安しかないよね

— ゆう@債務整理で人生変わった、借金返済奮闘記 (@yuunohuku) October 4, 2022

どうしても弁護士に相談するのは敷居が高く感じてしまうし怖いかもしれないけれど、みんなそうだと思えると少し不安が和らぎますね!

弁護士に相談したおかげで完済までの見通しがたった

弁護士の方と明日もっかい相談するけど、お金の返済額が見えて、あと何年で返し終わりますよ〜って言ってもらえてやっと分かれたからすっごく気持ちが楽になった、、、

連絡してよかった。。借金地獄はもう懲り懲り— しまりん (@aahhii0630) September 8, 2021

その人の収入の範囲で無理のない計画を立てられるように提案をしてくれるのは助かるよね。

差し押さえをされる前に相談をして助かった

借金、苦しかったよなぁ…

私みたいな低年収は簡単に苦境に立たされてしまう。あの時、勇気を出して弁護士さんに相談してよかったと思ってる。弁護士さんも「差押えとかされる前でよかった」言ってくれたし。

「もう無理!」って思ったら、無理くそ頑張る必要は無いと思う。債務整理もありだよ。— 西村ロベルタ (@robenishi) January 1, 2021

少しでも苦しいと感じた時点で相談すれば、一気に楽になるはずだよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金返済はどこで弁護士に相談できる?

インターネットで検索する

『債務整理 弁護士』とか、『借金 相談 弁護士」とか、色々なキーワードで検索してみるのがオススメだよ。

いろんな事務所を比較して調べてみて、ネットから問い合わせをするっていうのが一番楽ですね!

法テラス

経済的に余裕のない人でも法律の専門家のサポートが受けられるように作られた国の機関。

法律に関する無料相談や専門家費用の立て替えなどを行っている。

法テラスの特徴

| メリット | ・無料で専門家の法律相談が受けられる ・弁護士・司法書士事務所に依頼するよりも安く任意整理ができる |

| デメリット | ・利用するには収入および財産が一定以下でなくてはいけない ・担当の専門家を選べない ・利用には審査があるため手続きが開始するまでに時間がかかる |

法テラスの利用条件

- 収入額が一定額以下(例:家族がいない場合、月収が20万200円以下 ※東京・大阪など一頭地の場合

- 資産が一定額以下(例:家族がいない場合、資産合計額が180万円以下

市役所

ほとんどの役所の福祉課では、弁護士などの専門家による無料法律相談を行っているんだ。

市役所に相談するメリット・デメリット

| メリット | ・無料で専門家の法律相談が受けられる |

| デメリット | ・実際に債務整理を依頼することはできない ・相談する専門家を選べない ・相談できる日時・時間が限られている |

支出の節約や、無駄な保険の見直しなどの具体的なアドバイスをもらえるから助かる場面もあるけれど、本当に切羽詰まっているときにはちょっと物足りないといえるかな。

『今のところは返済できているけど、今後が不安…』という人なんかは相談してみてもいいかもね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金問題について相談する弁護士を選ぶポイント5選

だけど、どういう基準で探せばいいのかいまいちピンとこないですね…

そんなさいむくんのために、借金問題を相談する弁護士を選ぶ時に気をつけて欲しいポイントを5つ教えておこう!

- 相談料が無料かどうか

- 費用が相場に対して適切か

- 債務整理の実績が豊富かどうか

- 費用や債務整理のリスクについて明確な説明があるかどうか

- 実際に話してみて相性がいいかどうか

①相談料が無料かどうか

借金問題に関しての相談は、ほとんどの事務所が無料で受け付けてくれる。

借金で悩んでいる人はまとまったお金を用意できないことが多いというのは弁護士もよくわかっているからね。

だけど、事務所によっては30分あたり5,000円くらいの相談料がかかるところもあるから注意しよう。

いくつかの事務所を比較してから決めたいという人は、何回でも相談無料のところをピックアップしてみるといいかもしれないよ!

②費用が相場に対して適切か

弁護士費用は事務所ごとに決められるからどうしてもバラつきがあるけど、あまりに費用相場から外れているところは注意しよう!

債務整理の費用相場

| 任意整理 | 1社あたり2~5万円 |

| 個人再生 | 40~70万円 |

| 自己破産 | 40~100万円 |

③債務整理の実績が豊富かどうか

ほとんどの事務所ではホームページなどで実績を紹介しているよ。

中には、離婚は得意だけど、あまり債務整理の実績がないなんて事務所もあるんだ。

『知り合いに弁護士がいるから頼んでみようかな』なんて軽い気持ちで相談してみたら、債務整理の経験がない事務所だったなんてケースもあるのさ。

債務整理は、債権者と直接交渉をしたり裁判所へ申し立てたりと、高度な法律の知識と経験が必要な手続き。

債務整理の実績が少ない弁護士に依頼しても、お金と時間の無駄になってしまう可能性があるから気をつけよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

④費用や債務整理のリスクについて明確な説明があるかどうか

債務整理をする上では、以下のようなリスクがつきものなんだ。

- ブラックリストに登録されて一定期間クレジットカードやローンが使えない

- 減額後も返済が続くため、安定した収入が必要

- 銀行から借入がある場合は銀行口座が凍結される恐れがある

- 保証人がついている借金は一括請求される恐れがある

- 財産の一部が没収される可能性もある

こういった起こりうるリスクやその対処法についてしっかりと説明があるかどうかも、事務所を選ぶ上では非常に大切なポイントだね。

⑤実際に話してみて相性がいいかどうか

焦って弁護士に依頼してしまって『もっとしっかり選んでおけばよかった』と後悔している人は結構多いのさ。

この借金垢作る前に任意整理依頼してたわけだけど、依頼するところをしっかり選ぶべきだったな…と後悔。

— 柚木借金1000超→507万 (@n3neige) April 25, 2021

絶対破産するしかない状況なのに、依頼者本人が希望するからって任意整理で契約する弁護士、マジで債務整理から撤退してもらいたいです( *`ω´)

「破産費用よりも高額な任意整理着手金」だけ受領して、その後分割弁済払えないから即リリースって法曹倫理上、許されるんですかね?#債務整理#法曹倫理— ✳︎S✳︎T✳︎A✳︎R✳︎M✳︎A✳︎N✳︎ (@S_T_A_R_M_A_N99) July 23, 2022

少し話してみれば『この人はあまり話を聞いてくれないな』とか『感じが悪いな』とかわかりますよね。

親身に相談に乗ってくれる弁護士を慎重に選ぶためにも、なるべく早めに相談しないといけませんね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

弁護士への借金相談に関してよくある質問

実際の法律相談に関してよくある相談をまとめてみたから参考にしてね。

①相談をするのにお金はかかるの?

事務所によっては30分5,000円くらいの相談料がかかる場合もあるから、事務所のホームページなどで確認してね。

②どんな質問をされる?

だからこそ、弁護士と相談した時には以下のようなことを聞かれるよ。

- 借金の総額

- 借入先の会社名、それぞれの借入額

- 借入期間と、これまでの返済実績

- 現在の収入

- 家賃や生活費などの支出

収入を証明する給与明細書などもあればよりよいけれど、相談の段階ではなくても大丈夫。

ほとんどの事務所で、予約の際に『面談の際にはこんなことを質問するからまとめておいてね』と案内があるはず。

正直に答えられるように準備をすれば問題ないよ。

③借金について怒られない?

生活が苦しくて借金をせざるを得ない人の状況についても弁護士はよく理解している。

また、ギャンブルや浪費で借金苦におちいってしまった人も仕事上たくさんみているから、いちいち説教をしたりあきれられたりすることは少ないよ。

借金で弁護士に相談するのをためらう1番の理由は「敷居が高い」「叱られる」ですよね。

でも相談後のアンケートでは

•相談して良かった(82%)

•もっと早く相談すればよかった(64%)

•いくつかの法律事務所に行った方が良い(25%)

•相談前後で変化なし(13%)

私も全く同意見です— リリー⋆借金330万を任意整理 (@lilysaimuseiri) July 15, 2022

公平な第三者として借金問題を解決に導いてくれるはずさ。

もし「何か嫌だな」と思ったときは、別の弁護士を選ぼう!

④相談するときに何を用意したらいい?

主には以下のようなものを持ってくるように言われるかな。

- 借入状況や収入などをまとめたメモ

- 身分証明書・印鑑

- 貸金業社のキャッシュカードや契約書

- 銀行口座の通帳

実際に債務整理を依頼することになったら、弁護士が直接債権者に対して問い合わせをして借金額を正確に調べるからね。

⑤とりあえず相談だけじゃダメ?

むしろ、満足のいく手続きが進められるように、色々なところに問い合わせをして決めるべきだと言えるかな。

たとえば家を借りる時や保険を契約する時だって、色々な資料を取り寄せたり実際に内見にいったりするよね?

債務整理だって一緒さ。

後悔しないように手続きをすすめるためには、色々な事務所に相談して比較をするのがベストなんだよ。

少しでも余裕を持って手続きを進められるように早めに相談しないといけませんね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

司法書士ではダメ?借金の相談は弁護士がオススメな理由

色々と調べていたら、どうやら司法書士でも債務整理をやってくれるらしいんですけど、本当ですか?

実は、司法書士のなかでも『認定司法書士』という限られた資格を持っている人であれば債務整理を依頼することができるんだ。

だけど、結論からいうと弁護士に依頼する方がおすすめだね。

司法書士の方が、弁護士に比べて若干費用が安い傾向があるけれど、その分司法書士にはできないことがいくつかあるんだよ。

①司法書士は140万円超の借金額がある場合は対応できない

ひとつの会社から140万円超の借金がある場合には、司法書士だと対応できないと決められているよ。

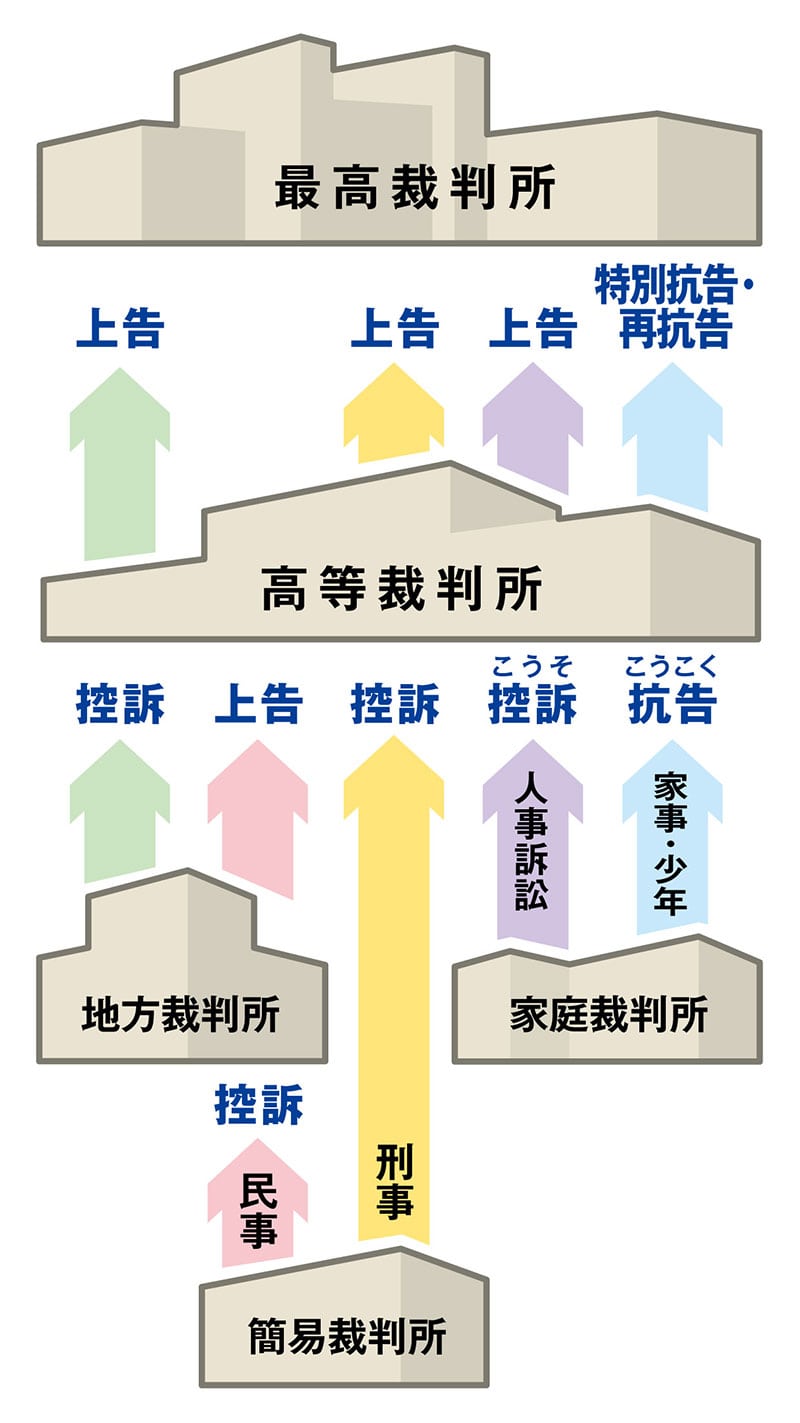

そもそも裁判所には、種類があるのはわかるかな?

【引用:

【引用:

個人再生や自己破産など、裁判所を通す債務整理は、地方裁判所で行うんだ。

でも、認定司法書士が対応できるのは、簡易裁判所までなんだね。

簡易裁判所の場合、扱えるのは140万円未満の案件だけ。

だから、司法書士は140万円を超える借金問題には対応できないんだね。

それに対して、弁護士であれば借金の額にかかわらず対応可能だ。

②司法書士は個人再生や自己破産だと書類作成しかできない

そのうち個人再生や自己破産は裁判所を通す必要がある手続き。

だけど、司法書士だと裁判所に出席したり裁判の代理人になったりといったことはできないんだ。

借金の総額が大きい場合なんかは、任意整理ではなく個人再生や自己破産を選択した方がいいケースも多い。

そんな時に司法書士だとすべての手続きを任せられずに、自身で裁判所へ出頭したり裁判官と面談をしなくてはいけなくなるんだ。

やっぱり最初から弁護士に依頼した方が無難ですね…。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金返済で悩んでいるときは早めに弁護士に相談しよう

今日話してきてわかってもらえたと思うけれど、借金について悩んでいるときはとにかく早めに弁護士に相談するべきだよ。

借金問題は放っておいても決して解決しないし、利息によって返済はどんどん苦しくなっていく。

早めに相談をしておけばよかったと後悔している人も多いし、少しでも余裕があるうちに相談しておくのがオススメだよ!

今日先生が紹介してくれたようにほとんどの事務所が無料で相談を受け付けてくれるし、LINEで気軽に相談できるところもあるみたいだよ!

さいむくんも、実際に債務整理を依頼するかはおいておくとして、まずは相談だけでもしてみたらいいんじゃないかな?

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 少しでも借金の返済が苦しいならばすぐに弁護士に相談するべき!

- 弁護士に相談すればその人に適した借金問題の解決方法が見つかる

- 相談する弁護士事務所は、費用やリスクについて明確な説明があって、親身に相談になってくれるところを選ぼう

相談だけでもいいと知れたのもラッキーだったなあ。

実際に債務整理をするかはあとで決めるとして、とりあえず相談のLINEを送ってみようかな!

リボ払いの一括返済で得になる手数料の計算方法とシミュレーション

借金150万円を完済できる年収はいくら?月々の返済シミュレーション

【借金120万円】完済シミュレーション!利息で100万円?解決方法は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。