もうこのまま返せない状況が続くかもー。

借金の返済を滞納すると、最終的にはブラックリストに登録されたり、給料など差し押さえを受ける恐れがあります。

もし、今借金を返済できないとしたら、通知など無視をせずすぐに弁護士に相談しましょう。

この記事では、借金返済を滞納するとどうなるのか、借金を減らす方法、かかる費用や、相談すべき理由について紹介しています。参考にしてみてください。

\専門家に無料相談しよう!/

借金の返済を滞納するとどうなる?

| 滞納1日目~ |

|

| 滞納数日後 | 電話やメールなどで取り立て |

| 滞納2~3ヶ月 |

|

| 滞納3ヶ月 |

|

遅延損害金の発生|滞納1日目~

遅延損害金とは、期日までに返済できなかった場合に加算されるペナルティのことだよ。

返済を約束している日を過ぎると一日ごとに遅延損害金といって罰金を払わなきゃいけなくなるんだ。

滞納した翌日から毎日「遅延損害金」が加算され続け、借金が増えることになってしtまう。

そうなると借金が増えていって、より返せない状況になっていくし、支払わなくていい損害金を払わなきゃいけなくなるのは嫌だよね?

それは「延滞利息」や「遅延利息」と呼ばれることもあるから覚えておいて。

遅延損害金は、借金を滞納したペナルティとして支払うものです。

そのため遅延損害金は、通常の利息よりも高い金利が適用されます。遅延損害金の金利は以下の通りです。

| 遅延損害金利率(年率) | 借入利率(年率) | |

| アイフル | 20.00% | 3.0%~18.0% |

| アコム | 20.00% | 3.0%~18.0% |

| プロミス | 20.00% | 4.5%~17.8% |

遅延損害金の金額は次の計算式で求められます。

〈遅延損害金の計算式〉

遅延損害金=借入残高×遅延損害金利率(年率)÷365日×滞納日数

20万円×20%=4万円÷365=約110円×滞納日数ということになるんだ。

3か月も経ってしまえば、通常支払わなくていい金額が9,900円も加算されてしまうんだ。

新規の借金はできなくなる|滞納1日目~

あたりまえだけどお金を返さないのにお金を貸してくれる、なんてことはないんだ。

それに、この滞納が2~3ヶ月続くと、別の業者もお金を貸してくれなくなる。

だから本当にお金に困ったときに借り入れができなくなってしまうよ。

電話やメールなどで取り立て|滞納数日後

返済が止まれば、当然、貸金業者から連絡が来るよね。

現状、今月の生活が厳しくても後々の事を考えれば日々の生活基準を落としても滞納分は支払ったほうがいいと思うよ。

消費者金融からの電話も基本的に返済期限日が過ぎていることを通知してくれているという意味で捉えた方がいいんじゃないかな?

貸金業法では、21時から朝の8時の間で取り立ての電話をする行為や、自宅への訪問しての取り立て、家族や職場、または第三者への取り立てに関しても全て禁止行為にあたる。

もしこれをしてくる業者がいれば、それは違法業者だよ。

代位弁済が行われると一括請求を受ける|滞納2ヶ月~

そうなると、お金を借りている人と貸している側の間に「保証会社」が入ってる場合、代位弁済(だいいべんさい)が行われる。

代位弁済とは、貸主と借主の間に保証会社が入っている場合、滞納した借金を代わりに返済してくれることだよ。

代位弁済が行われた場合、返済先が保証会社に変わるだけだよ。その上、一括請求を受ける恐れがある。

ちなみに、代位弁済が行われた場合も、ブラックリストに登録される。

仮に保証会社が間に入ってなければ、保証人に請求がいく。どっちにしても放置したって、いい結果にならないことはわかるよね?

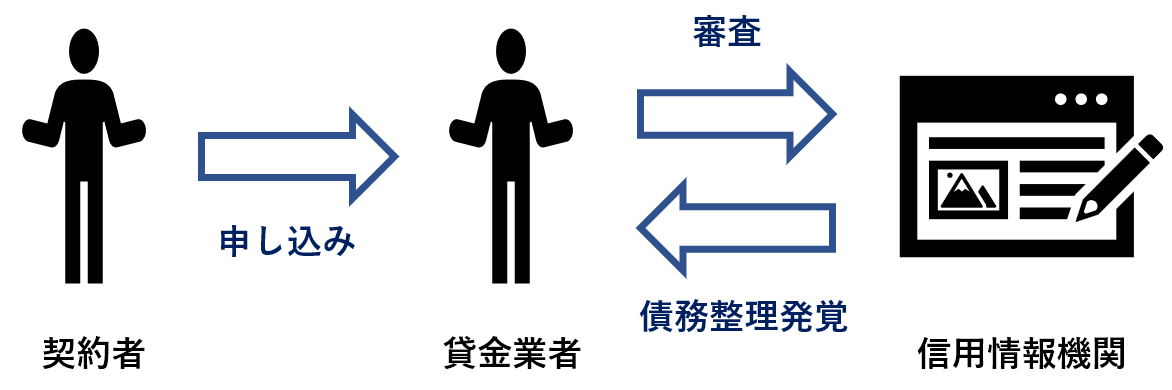

ブラックリストにのる|滞納2~3ヶ月後

この信用情報は、借金の契約やクレジットカード・ローンの審査の際に参照される。

滞納の記録が残れば、当然審査に落ちることになるよ。

- 2、3ヶ月以上の延滞

- 保証債務の履行、代位弁済

- 任意整理(過払い金返還請求を除く)

- 個人再生・自己破産

だから、滞納3ヶ月よりも早く信用情報にのる可能性もある。信用情報にのれば、もう借金はできないからね…。

催告書や一括請求の通知が届く|滞納3ヶ月~

滞納をしている旨を知らせる通知の督促状(とくそく)ではなく、支払期限の最終勧告の通知である催告書(さいこく)で、裁判など法的措置を検討している内容になっている。

期限の利益とは、一定の期限が来るまで支払いをしなくていいって権利なんだ。

滞納が続くと、これを失うから、今すぐ一括返済するようにって言われちゃうんだね。

内容証明郵便で届く

内容証明郵便には、以下のことが記されているね。

- 送った日付

- 送り主

- 誰に向けて送ったか

- 郵便の内容

また、内容証明郵便での通知は、法的措置を取る準備を始めたことを意味するから、届いた時にはすぐに弁護士などの専門家に相談しよう。

銀行ローンは口座が凍結される

つまり突然銀行からお金がおろせなくなってしまう。

これは、差し押さえとも違う、契約に基づいて銀行が行う措置なんだよ。

しかも銀行ローンの場合は消費者金融とは違って「滞納している人への催促」や「滞納していることで差し押さえの法手続きを実行する」という通知をせずに銀行側が一方的に口座を使えなくしてしまうよ。

だからといって給料の振り込みがあった場合や、何かしらの収入で入金があった場合は、その滞納している借金に回されて没収されてしまうよ。

しかも口座凍結の期間は借金の全額回収まで続いてしまうんだ。

また給料の支払先に関しても別の銀行口座へ振込してもらうようにすることだね。

あとは・・家賃や電気代などは自動引き落としも一旦振込用紙に変更して支払うようにしないと全部止められて生活ができなくなるよ。

裁判所から訴状が届く|滞納3ヶ月~

滞納が長い間続くということは支払い能力がないと判断し、借入先が滞納者への危機感を感じ、裁判所に返済や差し押さえを求めるんだ。

裁判所へ出廷しなければいけなくなるけど、無視し続けて出廷をしないと借入先が「あの人がお金を返してくれない」という言い分が認められることになってしまう。

このあと説明するけど、最終的には差し押さえを受ける恐れがあるよ…。

逮捕はされない

借金の滞納で裁判所から手紙が届くのは、借入先の金融機関が裁判所に訴えたから。

つまり、あくまで裁判所は借金問題の解決に第三者として関わるだけってわけさ。

とはいっても、裁判所から訴状が届くと差し押さえなどのリスクが待っているからすぐに弁護士に相談しないとダメだよ。

給料などが差し押さえられる

差し押さえとは法的処置に乗っ取って銀行口座から給料の4分の1を引き出せなくなってしまうんだ。

例えば給料が20万だった場合は5万円が差し押さえられて15万円しか使えなくなってしまう。

そして借りている額が50万円だった場合は毎月5万円×10カ月続くことになるよ。

そうなれば普段通りの生活は出来なくなってしまうし、今後生きていく中での信用情報にも傷がついてしまう。

どうにもできない状態になってしまうんだよ。

例えばさいむくんが自分の名義で買ったマンションや宝石、高級家電などがあった場合にはその対象になってしまう。

家族に知られる可能性が高まる

裁判所の書類は自宅に送られてくるからね。

それに、家族が保証人だった場合、滞納が2ヶ月以上続いたうえで債務者と連絡が取れなかったら保証人に連絡が行くことになるね。

職場にバレるケースもある

給料がそのまま債務者に支払われることを防ぐためだね。

差し押さえが理由で会社をクビになるってことはあるんですか?

でも、差し押さえが職場にバレることで、職場に居づらくなって退職をしたり、退職届を書くように促されたりすることはあるかな。

借金の返済を滞納したときの対処法

支払督促が届いているなら2週間以内に異議を申し立てる

異議を申し立てるには、支払督促に入っている「督促異議申立書」に必要事項を書いて裁判所に送る必要があるよ。

必要事項は以下のとおりだね。

- 自分の名前・住所・電話番号

- 返済できない理由と希望の返済方法

- 今後の書類の送り先や質問への回答

最後のやり取りが数年前なら弁護士に相談する

もしかしたら借金がなくなる可能性があるんだ。

実は借金にも5~10年という時効が存在する。ただし、単に時間が経過しただけでは、時効の効果を得ることはできないんだ。

ただ、いつから時効なのかの計算や、どのように伝えるのか、判断が難しい。

だから、最後に返済してから5~10年経過している場合は、一度弁護士に相談するのがおすすめだよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

貸金業者に支払いを相談する

貸金業者からしても、いきなり連絡が取れなくなるよりは、建設的にどうやって返済をしていくか相談してもらった方がいいんだよ。

連絡が取れなくなったら、法的措置だって検討しないといけないんだから…。

むしろ相談に乗ってくれて月々の支払いの見直しを検討してくれるし、遅延料金が発生はするけど返済を待ってくれるケースもある。

滞納している業者にだけ返済する

一時的に差し押さえを免れることができるよ。ただし、一時的だから、根本的な解決を考えないといけないよ。

債務整理を検討する

借金の返済を滞納した時は債務整理を検討しよう

債務整理とは

下記で詳しく説明していくから安心して!

債務整理をするメリット

- 借金を減額・返済義務がなくなる

- 手続きによっては財産を失うことなく借金を減額できる

- 弁護士に依頼することで取り立てが止まる

- 手続きによっては分割払いができるようになる

- 生活を立て直すことができる

督促状や催告書も届かなくなるし、消費者金融からの催促の電話も来なくなる。

精神的にも大分安心できるよね。なにより借金が大幅に減ることもあるんだ。

債務整理の種類

任意整理

さいむくんがこれから長期にわたって返済していく中でボディブローのように効いてくる利息分をカットすることで大分返済額を軽減することができるようになるよ。

借入先に今までの返済履歴を開示してもらったうえで計算をし直し、契約内容を見直した和解を成立させる、という方法だね。

個人再生

たとえばさいむくんが返済できない理由をまっとうなものであると裁判所が認めた場合に、原則3年の返済計画をしていけば今ある借金の5から10分の1を減額できるというものだよ。

つまり個人の経済再生を行うために国が認めた制度で、申し立ての書類を作って裁判所へ提出して行う方法だね。

自己破産

つまりはもうどうあがいても借金を返せる能力がない場合に借金の返済義務をなくすって方法なんだ。

ただし誰でも簡単に借金がなくなるわけじゃない。一定の財産が没収されるなど、デメリットもあるんだね。

債務整理をした場合いくら減額できるのか

| 任意整理 | 貸金業者と交渉して利息をカット |

| 個人再生 | 元本から最大10分の1まで減額 |

| 自己破産 | 借金の返済義務がなくなる |

| 月の返済額 | 約6万9,000円 |

| 総返済額 | 約249万円 |

| 利息 | 約49万円 |

自己破産は言わずもがなだね。

債務整理にかかる費用相場

| 任意整理 | 3~5万円/1社あたり 報酬金:減額分に対して10~20% |

| 個人再生 | トータルで40~50万円 |

| 自己破産 |

でも、安心して、さいむくん。この後教えてあげるけど、支払いの負担を軽減できる方法があるんだ。

借金の返済を滞納した場合に弁護士に相談すべき理由

弁護士に依頼することで取り立てが止まる

弁護士が受任通知(借金している側の代理人として弁護士が債務整理をする旨)を伝えることで貸金業者は法律上取り立てができなくなるんだよ。

一旦取り立てが止まることになるよ。

あとは、口座が凍結されてしまう可能性が高いから口座の残高を他に移すなど、事前に弁護士と相談して対処しておいた方が良いね。

返済分を弁護士費用にあてるので負担が少ない

だから、積み立てて、弁護士費用が払えるようになってから、債務整理が開始される。

どう?月の返済と弁護士費用を支払う必要はないんだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金が減額できる可能性が高い

法律的な手続きをとれば減額できる可能性は高いよ。

時効援用で借金がなくなる

時効が適用されると返済の義務がなくなるんだ。

ただし時効が成立していても時効援用(じこうえんよう)といって、借金は返済しませんよと相手に宣言しないと、時効の効果は得られないんだね。

時効の時期や援用の方法は簡単じゃない。だから弁護士に依頼することで、借金を返済しなくてもよくなるかもしれないよ!

最後の取引から5~10年経過している場合

借金の時効は5~10年

時効が適用されると返済の義務がなくなるんだ。

例えば、借金の時効でいうと、最後の取引から5~10年経過していた場合、時効が成立している可能性がある。

でも2020年4月に民法が改正された関係で、ちょっと変わったんだよ。

| ①民法改正前(2020年4月までにした契約に適用) | 完済・最終取引から10年で時効成立 |

| ②民法改正後(2020年4月1日以降にした契約に適用) |

|

まぁ、2020年4月1日以降の契約については、最後の取引から一度も返済したり、返済の相談をしなければ、最後の取引から5年が過ぎれば時効が成立するって考えておけばいいよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

時効援用をすることで時効の効果を得られる

時効援用といって、借金は返済しませんよと相手に宣言しないと、時効の効果は得られないんだね。

ただし時効が成立していたとしても、時効の時期や援用の方法は簡単じゃない。

だから弁護士に依頼することで、借金の返済しなくてもよくなるかもしれないよ!

\LINEで減額診断しよう!/

無料!匿名OK!

時効援用も弁護士に相談しよう

個人で時効援用通知書を作ることもできるけど、専門的知識がないまま書類を製作して相手側に送ると意外なリスクが出てくることがあるから気を付けて。

もし返済が滞りつつ生活にも余裕がない状態が5年以上も続いている場合は一度相談だけでもした方が良いと思うよ。

\LINEで減額診断しよう!/

無料!匿名OK!

借金の返済を滞納した場合の相談窓口

もちろん、相談料無料の弁護士に相談するのが一番だとは思うけど、ちょっと緊張するとかなら、下記の窓口でも相談できるからね。

一番避けるべきは、そのまま無視をすること。それだけは事態が悪化するからやめようね!

| 法テラス | 国が運営する法律支援センター。費用がない人でも相談できるし、収入によっては弁護士費用建て替え制度が利用可能 法テラスに連絡して予約をする サポートダイヤル:0570-078374 メール予約は24時間受付中 |

| 一般社団法人全国銀行協会 | 個人向けローンの利用者を対象として無料のカウンセリングが受けられる カードローン専用の相談窓口も設置 必要に応じて法的機関を斡旋してもらえる |

| 日本貸金業協会 | 疑問・返済に困ったらなど幅広い相談に乗ってくれる |

| 財団法人日本クレジットカウンセリング協会 | ローンからクレジットカードまで多重債務になった人の相談・カウンセリングを行っている 電話相談・カウンセリングも無料。 |

| 関東財務局 近畿財務局 |

多重債務の借金返済について相談を受けている 電話相談無料 |

まとめ

- 生活するお金が厳しくなっても催促の電話を無視しない

- もし気づかず滞納が続いていた場合はすぐさま弁護士に相談

- 債務整理というのは永遠に続く借金からのストレスを軽減させる唯一の方法

- 弁護士に相談すれば借金が減る可能性が高い

債務整理は費用がかかったり、信用情報に事故情報として記録されるデメリットはある。

でも滞納を続けていてもどのみちブラックリストに登録されてしまうわけだね。

\LINEで減額診断しよう!/

無料!匿名OK!

自己破産はラインでも相談できる!自己破産のボーダーラインは?

支払督促に異議申し立てをした後の和解までの流れは?対処法は?

ブラックリストは完済しないと消えない?登録の仕組みや早期解決の方法を紹介

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

借金150万円を完済できる年収はいくら?月々の返済シミュレーション

【借金120万円】完済シミュレーション!利息で100万円?解決方法は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。