でも、弁護士に相談に行くのって緊張するな…。

そうだ、いつもお世話になってる弁護士の先生に相談に行ってみようよ!

自己破産をお考えの方で、このようにお悩みの方はいませんか?

この記事では、自己破産するための条件やボーダーラインについて、わかりやすく紹介しています。

また、自己破産を弁護士に依頼すべき理由や、相談の方法についても解説しています!

LINEから匿名での相談もOK!いきなり弁護士から連絡すると緊張すると思うから、まずはスタッフから連絡するよ!安心してね!

気になる人は下記のボタンから友達追加してみよう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産が認められるのはどんな人?「支払い不能」とは?

自己破産が認められる人ってどんな人なの?

具体的な金額でボーダーラインを引くことはできないんだね。

それよりも、自己破産が認められるためには、単に破産の申請をするだけではダメで、「支払不能」状況にある、と裁判所から認められる必要があるよ。

この「支払不能」の条件については、法律で以下のような定義が置かれているんだ。

(定義)

第二条

(略)

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(略)をいう。

【引用:破産法 – e-Gov】

つまり、①返済に充てられる財産がなく、仕事をしても借金を返せない状況であることが、②長期的に続いており今後も続きそうであること、の2つが必要ということだ。

だから例えば、①高額な土地を有しており、これを売却すれば借金を返済出来る場合や、②一時的に休職しており、復職すれば借金を返済出来る場合、には「支払不能」とはいえないよ。

逆に借金が100万円でも、無収入なら返済できないでしょ?

自己破産をすべきボーダーラインとは?

借金総額が年収の3分の1を超えている

「年収の3分の1」といえば、いわゆる総量規制と同じ基準だ。

どうしてこの基準と同じように判断するの?総量規制は、借入れの際のルールだよね。

借入れ総額が年収の3分の1を超える場合、利息の負担が重くのしかかり、自力で完済をすることが極めて難しくなる。

総量規制は、過度な借金から債務者を守ってくれるものなんだよ。

年収の3分の1を超える借金をしている場合には、もはや支払不能状況にあるといえるから、自己破産を検討すべきなんだね。

3社以上からの借入れがある

多重債務状態になると、あちこちへ金利を支払わなければならず、なかなか元本を返済できない状況に陥ってしまう。

そうすると、返済期間が長期間にわたってしまい、高額の金利に支払ってしまうことになるんだ。

これじゃいつまで経っても借金はなくならないよね。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

借金を借金で返済している

この場合は、すでに自力で借金を返済できない状況にある、ということだからね。

そしていずれは総量規制に引っかかってどこもお金を貸してくれなくなって、いずれは自己破産するしかなくなるわけだ。

いつか自己破産に至るんだったら、いつまでも我慢してないで、早めに自己破産して新しい人生の再スタートを切ったほうがいいよね!

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

電気・ガス・水道などのライフラインの支払いが困難

こうした状況にある人は、もはや借金問題という枠に留まらず、もはや生命の危機に瀕しているといっても過言ではない。

問題を放置していても 状況が勝手に好転することはまずないから、いち早く自己破産をして生活を建て直したほうがいいよ。

住宅ローンの返済が困難

住宅ローンでは、一般的に担保権が設定されていて、ローンの支払いが滞ればその住宅が売却されて追い出されることになっている。

自己破産をすると住宅を失うというデメリットがあるけど、すでに住宅を売却している場合(ローンだけが残っている状態)ならば、このデメリットを受けることもない。

住宅を失うのは悲しいけれど、以下の記事でも教えてくれたように自己破産後に賃貸住宅に入居することはできるから、家を借りて新しい人生をスタートできるように頑張ろう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産を弁護士に依頼すべき理由

正直、今はお金がないから費用はなるべく抑えたいし、できれば自力でやりたいって考えてるんだけど…。

でも、自己破産の成功率を上げたり、自己破産以外の選択肢を検討するためにも、僕はやっぱり弁護士に依頼したほうがいいと思うな。

以下からは、自己破産を弁護士に依頼すべき理由について、具体的なデータをもとにみてみよう。

自己破産の成功率が高まるから

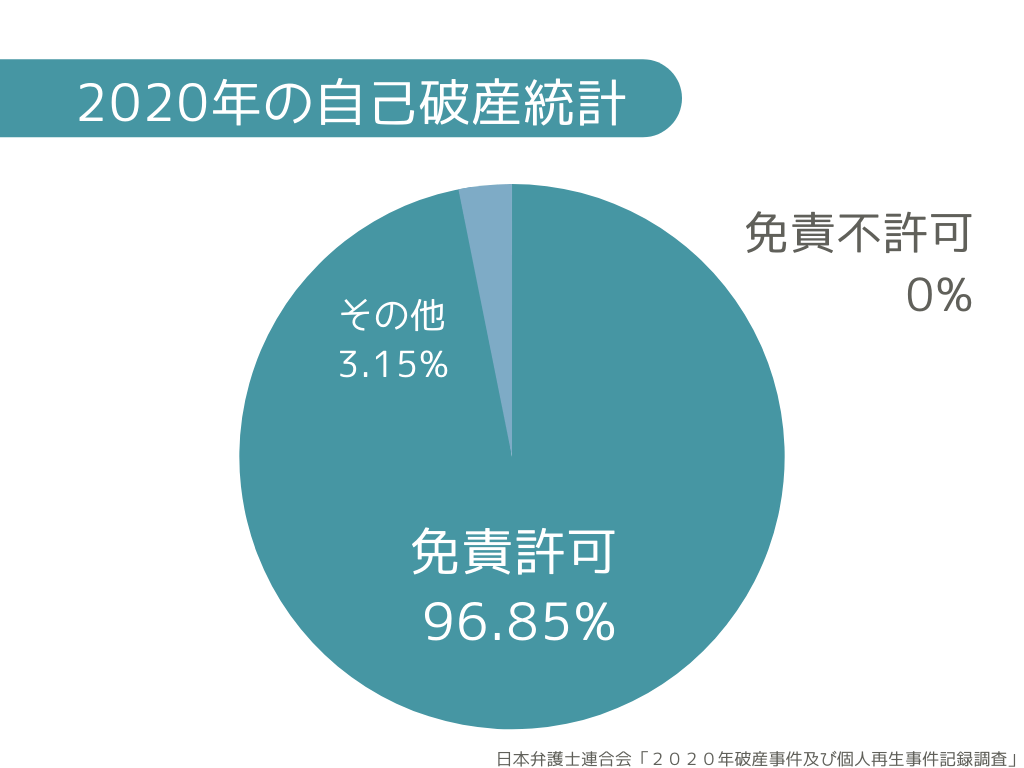

2020年では、自己破産を申し立てた人のうち、免責が認められた割合は約97%だ。

【出典】2020年破産事件及び個人再生事件記録調査【データ編①破産事件】

【出典】2020年破産事件及び個人再生事件記録調査【データ編①破産事件】

じゃあやっぱり、弁護士に依頼しなくても大丈夫なんじゃ…?

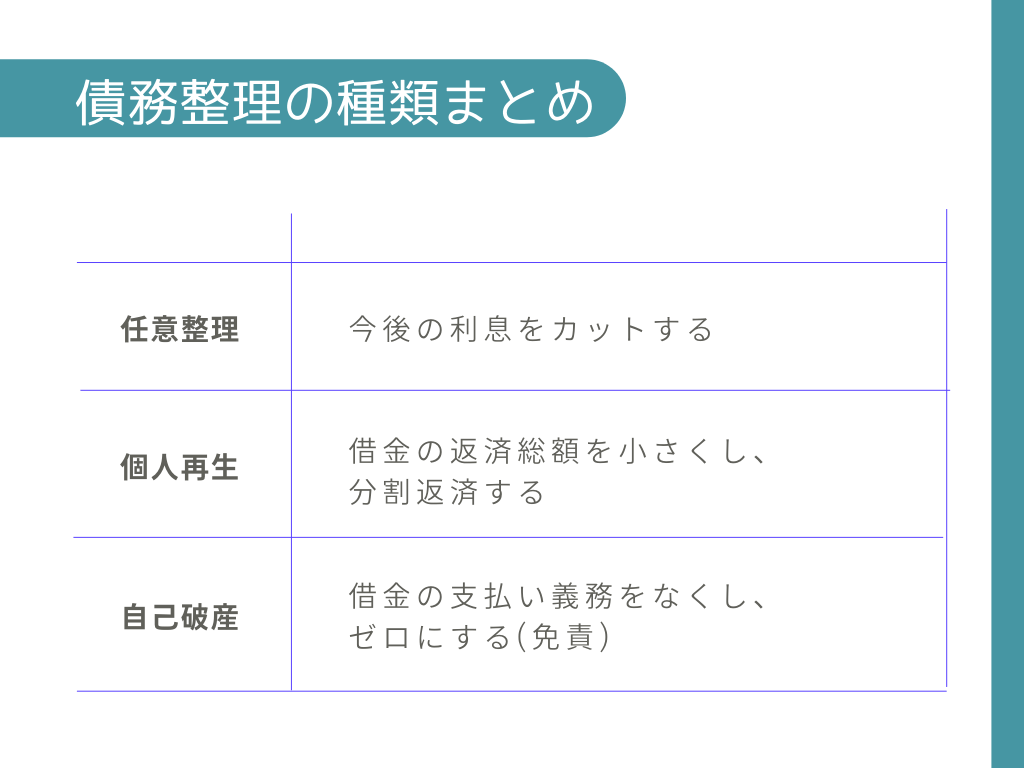

他の債務整理も検討できるから

債務整理には任意整理や個人再生もあって、それぞれの特徴を簡単に表にまとめると、次のようになる。

比較的短期間で終わり、費用も安いけど、元本自体の減額は難しい。

個人再生は、元本の大幅な減額を期待することができて、住宅や自動車を手元に残すことができる手続きだ。

だけど、時間的にも金銭的にもコストがかかる…。

弁護士に相談すれば、話を聞いてどの債務整理をすべきかや、どのように手続きを進めるのかを具体的にアドバイスをもらえるんだ。

自己破産をしたいって相談に来た依頼者の人が、最終的に任意整理をすることになった!なんてケースは、決して珍しくないんだよ!

LINE(ライン)やメールで気軽に相談できる弁護士が増えている!

しかも、弁護士の相談料って高いんでしょ?今はそんなお金ないしなぁ。

また、大抵の法律事務所では初回相談は無料で応じているんだ。

だから、まずはとりあえず相談に行ってみて、実際に債務整理するかどうかは、後からゆっくり考えてみるといいよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

今すぐ債務整理の費用を用意できなくても大丈夫!後払いや分割払いもある

弁護士が債務整理を受任すると、受任通知という書類を債権者に送付するんだ。

この書類は、本来弁護士が債務整理に介入したことを通知するものなんだけど、その効果として、通知の到達以降は金融機関が取立て行為を行うことが法律上禁止されるんだよ。

その間は督促の電話がかかってくることもないし、これまで弁済に充てていたお金を債務整理費用として積み立てることもできるよね。

こうした支払い方法が可能かどうかや、実際にいくら費用が必要なのかの見積もりをもらうためにも、まずは弁護士に相談してみよう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 借金総額が年収の3分の1を超えている場合や、3社以上から借入れがある人は要注意

- 債務整理には複数の種類があり、どれを選ぶべきかの判断はとても難しい

- LINEやチャットを利用して、まずは気軽に弁護士に相談してみよう!

「年収の3分の1」ルールに照らすと、特にクレジットカードのリボ払いを利用する人だと、すぐにこの基準を超えてしまうこともあるよ。

それくらい、借金問題は多くの人にとって身近なもので、大きな社会問題だということになるね。

僕たち弁護士は法律のプロであると同時に、借金問題解決のプロでもあるから、ひとりで悩んでいたりせずに、まずは気軽に相談してみてほしいな!

クレジットカードの借金は自己破産で解消!その後の生活への影響は?

自己破産と民事再生の5つの違い!自分がどちらの手続きが向いているのかも解説

官報に掲載される期間はいつまで?タイミングは?まとめました!

任意整理から自己破産|切り替えるべきケースやデメリットを解説

自己破産の取り消しはできる?免責後は取り消される?注意点は?

自己破産で失うものとは|自己破産後の生活や家族への影響は?

自己破産にかかる費用の相場とは?支払えないときの対処法

自己破産申立てにかかる期間と費用とは?申立て後の注意点も解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。