自己破産を考えている人は、どのくらいの借金なら裁判所が認めてくれるのかをしっかりとチェックすることをおすすめするよ。

自己破産は、自分の財産をすべて整理する代わりに借金をゼロにする強力な手続きです。

いま、借金返済に苦しんでいる方のなかにも「自己破産したほうがいいのだろうか?」とお悩みの方は多いでしょう。

しかし、自己破産をしないと苦しい状況なのに「このくらいの借金で自己破産してもいいのかな?」とためらっている方は少なくありません。

では、どのくらいの借金があるときに自己破産を考えるべきなのでしょうか?

\専門家に無料相談しよう!/

自己破産はいくらから?自己破産する人の借金額の目安

例えば、さいむくんの借金が10万円しかなくても、返済できないのなら自己破産が認められる可能性はある。

とはいえ、それだと困るよね。一応、目安と「いくらくらいで自己破産をしているのか」統計を紹介するね。

目安としては借金額40万円以上

なんでかっていうと、自己破産にかかる費用が40~100万円くらいだからだね。

| 弁護士費用 | 40~50万円 |

| 裁判所の費用 | 数万円~50万円 |

でも、自己破産の費用には最低でも40万円はかかることになる。

そうすると、40万円かけて借金の返済義務がなくなるのなら、40万円以上借金があったほうが、お得じゃないかな。

とはいえ、これはお得かどうかって話なので、「返済ができずに苦しい」のなら自己破産すべきだと、先生は思うけどね。

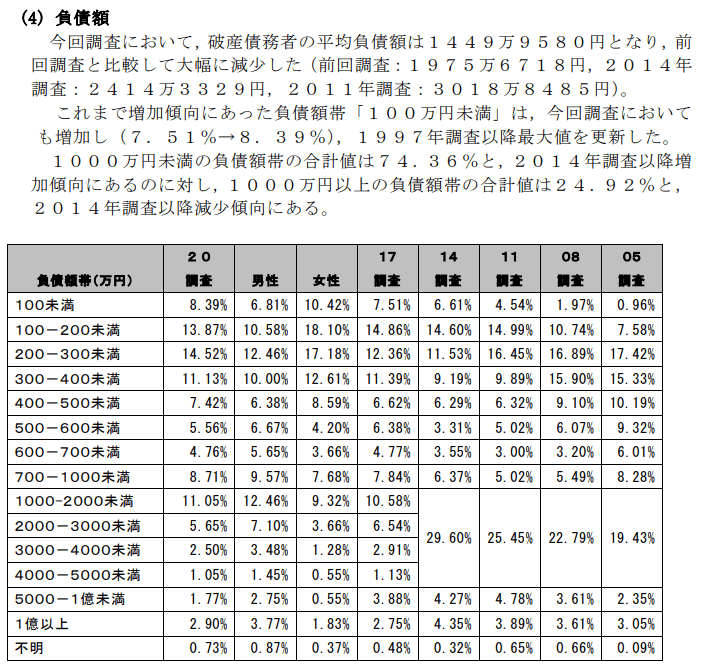

100~300万円の借金で自己破産をしている人が多い

日弁連による統計も出ているから参考にしてね。

【引用:

【引用:

無理をして体を壊したり、命に関わるまでガマンする必要はないからね。

生活保護なら借金額にかかわらず自己破産するべき

生活保護を受給している・またはこれから受給しようとしている場合は、借金の額にかかわらず自己破産をするべきだよ。

なぜなら、生活保護で受給したお金を借金返済に充てることは禁止されているからだ。

収入が得られなくて生活保護を検討しているのであれば、まずは自己破産をして借金を綺麗にしてから生活保護を申請しよう。

自己破産をするためには借金額より支払い不能かどうかが重要

極端な話、50~100万円以下の借金でも自己破産が認められる可能性もあるよ。

なぜなら、自己破産を定めている「破産法」のなかに「支払不能の状態にあること」という条件が設けられているからなんだ。

債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(破産法第2条11号)

このあたりをもう少し詳しく説明していこう。

支払不能と判断される3つの基準

- 支払い能力がない

- 今すぐ返済すべき借金が返せない

- 継続的に返済できない

①支払い能力がない

典型的なのはリストラや病気・怪我で仕事を失って収入がゼロになった状態だね。収入のあてがないんだから支払い能力もあるはずがない。

ただし、預貯金をはたいても返済できないほど借金が多額だったり、財産をもっていてもお金に換えるのが難しかったりする場合は「支払い能力がない」と判断されることもあるんだ。

このあたりの判断基準が人によって千差万別だから「◯◯万円以上」といった条件がないんだよ。

支払不能状態の目安

ただし、裁判所はおおよその目安として次のような基準を設けているよ。

- 借金の総額が月収の20倍以上

- 毎月の返済額が「月収-家賃」の3分の1以上

ただし、これはあくまでも「目安」だから、この基準を満たしても「かならず自己破産できる」わけじゃないから要注意だ。

複数の貸金業者を合計して、年収の3分の1を超える借金は原則NGだよ。

支払不能の目安を年収に換算すると「年収のおよそ1.6倍」だから、総量規制よりもずっとハードルが高い。

つまり、総量規制を超えていてもかならず自己破産が認められるわけじゃないってことだね。

②今すぐ返済すべき借金が返せない

これは「すでに支払いの期日が到来している借金」という意味だから、たとえばどんなに返済の見通しが難しい借金でも期日前のものは自己破産できないんだ。

③継続的に返済できない

たとえば、怪我をして入院したせいで1か月ほど休養したので給料が少なくなり、支払いができなかったといったケースは「一時的な遅延で継続的な返済は可能」だと判断されやすくなるよ。

例:判断されるケースとそうでないケース

| 「支払い能力がない」と判断されたケース |

|

| 「支払い能力がある」と判断されたケース |

|

だから、ここで挙げた例と同じ条件でも裁判所が違った判断を下す可能性があることは理解しておこう。

自己破産の条件

ここからは、自己破産が認められる条件について解説していくね。

免責不許可事由に該当していない

免責不許可事由とは

自己破産による免責(借金の返済義務の免除)が認められなくなる行為のこと。

ギャンブルや浪費に使うために借金を重ねていたというのも、実は免責不許可事由のうちのひとつなんだ。

免責不許可事由については破産法第252条によって細かく決められている。

代表的なものだと、以下のようなの行為が免責不許可事由にあたるよ。

- ギャンブルや浪費・その他射幸行為によって借金をつくった

- 返せるあてが無いにもかかわらず借入をした

- 財産を故意に隠した など

なんでもかんでも自己破産で帳消しにできるとしたら、お金を貸している人の権利が守られなくなってしまうよね。

だから、返済できないほどの借金を抱えてしまった理由や経緯などによっては自己破産による免責は認められないと法律で決まっているのさ。

実務上は免責不許可事由があっても自己破産が認められる可能性が高い

先ほど紹介したような免責不許可事由にあてはまった場合でも、裁判官の判断によって特別に免責を認めてもらえるケースがあるのさ。

これを『裁量免責(さいりょうめんせき)』と呼ぶんだ。

実務上は、ギャンブルや投資などが原因で借金を作った場合でも、反省や更生の意思が示れば免責が認められる可能性が高いんだ。

日本弁護士連合会の『破産事件及び個人再生事件記録調査』からもわかる通り、統計をとり始めた2000年から、免責が不許可になっているのは1%以下となっているよ。

ただし裁量免責を認めてもらうためには、反省文などの提出を求められる。

ギャンブルが原因でつくった借金が返済できなくなった場合でも、まずは弁護士に相談してみるのがオススメだよ。

前回の自己破産から7年以上経過している

とはいえ、毎年毎年借金を作っては自己破産するなんて制度を悪用する人がでてきたら、お金を貸している人は損をするし困っちゃうよね。

だから、2度目の自己破産をする場合には前回の手続きが完了してから7年以上経過していないといけないよ。

自己破産の「予納金」が支払える

さまざまな事務処理を進める上でかかる経費は、自己破産を申し立てた人が負担する必要があるのさ。

自己破産の手続きのうえで裁判所に納めるお金を『予納金』と呼ぶよ。

自己破産の手続きは、財産の量などによって『同時廃止事件』と『管財事件』の2種類に分けられる。

それぞれ以下のような予納金がかかるよ。

| 予納金の金額 | 予納金の内訳 | |

| 同時廃止事件 | 約1万円 | 債権者への通知の際にかかる送料や、裁判所の手続きにかかる事務手数料など |

| 管財事件 | 20~50万円ほど | 上記の最低限の経費に加えて、財産の内容や借金に至った理由などを調査する『破産管財人』に支払う報酬もかかる |

でも、自己破産するほどお金に困っていたら、そんなお金用意できないのでは?

もしも予納金を用意できない場合でも、まずは弁護士に相談するのがオススメだよ。

弁護士に相談すれば、自己破産の手続きを始めるまでの間に予納金の積み立てなどの手伝いをしてくれる可能性もあるからね。

自己破産の手続きに協力をする

そういった際には、きちんと正直に質問に受け答えするなど、自己破産の手続きがスムーズに進むように協力しないといけないよ。

故意に財産を隠したりする行為も、自己破産に協力していないとみなされて、手続きが認められなくなる可能性があるから注意してね。

その他|認められても免除されない支払い

ここに挙げる支払いはたとえ自己破産をしても支払いを免れられないから、これらの支払いで困っても自己破産はできないと考えておこう。

免除されない支払い

- 税金

- 公共料金

- 社会保険料

- 罰金

- 損害賠償金

- 慰謝料・養育費など

たとえば、交通事故を起こして多額の賠償金を求められても「賠償金を支払えないから自己破産」というわけにはいかないんだ。

自己破産をするとかかる金額はいくらくらい?

自己破産の手続きを進めるには裁判所に納める予納金などの費用が発生するんだ。

自己破産の手続きにかかる金額

| 費用の項目 | 内容 | 金額 |

| 申立手数料 | 収入印紙を購入して納付 | 1500円 |

| 郵送料 | 債権者への通知用切手 | 84円切手を (債権者の数×2)+5枚 |

| 官報公告料 | 官報に掲載するための手数料 | 11859円 |

| 予納金 | 管財人弁護士への報酬 | 20万円~ |

借金を返せなくて困ってるのに「お金がないと破産もできない」って納得できないなぁ…

さいむくんみたいに預貯金も財産もない人なら、申立てと同時に破産が決定する「同時廃止」になるんだ。

同時廃止なら管財人の報酬がかからないから、最低15000円くらいの費用で自己破産できるんだ。

弁護士に依頼した場合の費用

申立てのために揃える資料も多いから、弁護士のサポートは必須だよ。

| 費用の項目 | 内容 | 相場 |

| 相談料 | 弁護士への法律相談に発生する費用 | 30分あたり5000円 |

| 着手金 | 正式に依頼した際に発生する頭金 | 20~30万円 |

| 報酬金 | 依頼が成功した際の報酬金 | 20~30万円 |

ますます自己破産が難しくなっちゃいますよ。

でも、弁護士に依頼しなかった場合は予納金がさらに高額になってしまったり、認められるべき内容なのに裁判所が不許可を下したりする危険がある。

だから費用を惜しんで自力で自己破産を進めることは絶対にやめたほうがいいよ。

だから、まずは弁護士が貸主に「依頼を受けました」と通知して督促をストップさせて、返済分を弁護士費用としてプールしておくんだ。

着手金分がたまったら正式に契約を交わして自己破産を進めるっていう柔軟な対応をしてくれる事務所も多いから、まずは相談してみよう。

自己破産の費用が払えない場合の対処法

ただでさえお金がないのに、こんなに用意できないよ…。

さいむくんのように自己破産の費用が用意できないと困っていても、弁護士に相談すればどうにかなる可能性が高いよ!

ここでは、自己破産の費用が払えない場合の対処法について解説していくね!

分割払いの弁護士に依頼する

自己破産をするほど借金に困っている人は、やはり手続き費用も用意できない可能性が高いからね。

少しでも多くの人の借金を解決してあげるために、分割払いや後払いなど柔軟に対応してくれる弁護士もいるのさ。

弁護士事務所のホームページなどにも分割払いができるかどうか書いてあることが多いから、気になった事務所があったら調べてみるといいよ。

費用を積み立ててから申し立てをする

だから、弁護士によっては、裁判所に申し立てる際にかかる予納金の積み立てをしてから、申し立ててくれるケースが多いよ。

実際に申し立ててから、予納金が払えないってなっても困るからね。

どれくらい予納金がかかるのかは、専門家でないとわからないからまずは弁護士に相談してみるのがいいね。

法テラスで安く依頼する

法テラスの民事法律扶助業という制度を利用すれば、無料で法律の専門家に相談できる。

また、弁護士費用の立て替えなどを行ってくれるんだよ。

その上、法テラス経由だと、相場よりも安く弁護士に依頼ができるんだ。

例えば、埼玉県の法テラスなら、自己破産は約15万円~。その上分割払いもできるんだ。

利用するには収入が一定以下であるなどの条件があるけれど、お金に困っている場合には検討する価値はあるよ!

借金額などによっては自己破産以外の債務整理を検討するべき

自己破産しかないと思ってる人もけっこういるけど、弁護士に相談してみると、他の債務整理のほうが適してるってケースもあるしね。

任意整理|債権者と交渉して利息をカットする

利息がカットされた元本を3~5年で完済するのが一般的だ。

自己破産と比べると減額できる額は少ないけれど、整理する借り入れ先などを選ぶことができるんだ。

残したい財産があったり保証人に迷惑をかけたくなかったりするなら、任意整理がいいね。

任意整理は、整理する借り入れ先1社につき2~5万円でできるから、少ない負担で借金を減らせるよ。

個人再生|裁判所に申し立てて借金を最大で10分の1まで減らす

減額した分は3年で完済することになるよ。

個人再生は自己破産と違って財産も残せるし、「住宅ローン特則」を利用するとローンの残る持ち家も残せるよ。

ただし、任意整理も個人再生も安定した収入は必要になる。借金総額は大きいけど、収入はあるから、借金さえ減れば返済できるって人におすすめだね。

自己破産に関してよくある質問

Q1.いくらからなら自己破産できますか?

A.いくらからという明確な基準はありません。

しかし、目安としては、月の手取り額の20倍以上の借金を背負っている場合にはすでに返済が難しく、自己破産を検討したほうがいいでしょう。

ただし、その人の収入や借金額などの状況によって自己破産以外の債務整理にするべき可能性もあるので、とりあえず弁護士に相談をするのがオススメです。

Q2.自己破産にはどれくらいの費用がかかりますか?

A.自己破産が同時廃止事件と管財事件のどちらになるかによって異なります。

| 同時廃止事件 | 管財事件 | |

| 弁護士に支払う費用 | 40~45万円 | 45~50万円 |

| 裁判所に納める費用(予納金) | 数万円 | 20~50万円ほど |

| 総額 | 40~50万円 | 65~100万円 |

ギャンブルや浪費などによって借金をしたなど、免責不許可事由にあたる行為がなく、かつ手持ちの財産が少なければ同時廃止事件となって費用は抑えられます。

また、管財事件となるような場合でも、弁護士に自己破産を依頼すれば少額管財事件と呼ばれる費用を抑えての手続きが可能です。

まとめ

だから、理屈だけでいえば数十万円くらいの借金でも、裁判所が「支払不能」と認めれば自己は可能だよ。

- 自己破産に金額の基準はない

- 裁判所が「支払不能」を認める基準は3つ

- ギャンブルなどが理由の借金は「免責不許可事由」にあたる

- 税金など公共性のある支払いは免除されない

返済が難しいと感じたら、まずは無料相談を実施している弁護士に相談することをおすすめするよ。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。