個人再生とは、裁判所に申し立てることで借金を大幅に減らすことの出来る手続きです。

と説明をされてもわからないことがたくさんあると思います。

この記事では、個人再生の内容やメリット・費用など広く紹介します。

自己破産みたいに財産を手放さなくてもいいのに、大幅な借金の減額が見込めるみたいだよ!

借金にお悩みの方で、個人再生をお考えの方はいませんか?

個人再生とは、裁判所を通じた債務整理のひとつであり、基本的には、債務額を5分の1にまで減額し、これを原則3年かけて返済していく手続きのことをいいます。

任意整理よりも大幅な減額を見込める一方で、自己破産のように車や家を手放す必要がないなど、とても魅力的な制度です。

今回は、個人再生を行うための条件や、必要な期間・費用など、個人再生に関する基礎知識をすべてまとめました!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

個人再生とは|借金を最大で10分の1まで減らす手続き

民事再生法にのっとった手続き

民事再生法の第一条「目的」にはこう書かれています。

第一条 この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

【引用:民事再生法 – e-gov】

「借金を負っている人の仕事や生活を元通りにするためにあります」とね。

個人再生法とは、はなから債務者(借主)の生活や事業を守るために存在しているんですよ!

裁判所に「再生計画案」を提出し、認めてもらう

再生計画案とは…民事再生法にのっとって減額した借金を、今後どのように返済していくかを記載した書類。

再生計画表の通りに返済できそうかどうか、収入や財産に偽りがないかどうかを裁判所はチェックして、認可・不認可を決めるということですね。

すべての借金やローンが5~10分の1まで減額される

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

最低弁済額とは、わかりやすくいえば、「最低でもこれだけは返済してくださいね」といったものですかね。

例えば、この基準債権額を上回る財産を所有していたり、債権者(貸主)の半数以上が個人再生に反対する、などの事情がなければ、この基準債権額の通りに減額されますよ。

減額された借金を3~5年かけて返済する

つまり、500万円の借金が100万円まで減額された場合、それを36回(3年)で返済することになります。

100万円の借金の場合、月々の返済額は、約2.8万円です。

裁判所から「月々2.8万円返済するのはこの人には無理だ」と判断されてしまうと手続きが却下されてしまうわけですね。

だけど、特別な事情があれば返済期間を5年まで伸ばすことができますよ。

最終の弁済期を再生計画認可の決定の確定の日から三年後の日が属する月中の日(特別の事情がある場合には、再生計画認可の決定の確定の日から五年を超えない範囲内で、三年後の日が属する月の翌月の初日以降の日)とすること。

【引用:民事再生法 – e-gov】

さいむくん、「3年でも返済できますけど、月々の返済額を減らしたいので5年払いでもいいですか?」っていうのは通用しないから気をつけてね!

個人再生には2種類ある

- 小規模個人再生と、

- 給与所得者再生との2種類があります。

まずはそれぞれの概要を見た上で、なぜ多くの人が小規模個人再生を選択するのか説明しますね。

| 名称 | メリット | デメリット |

| 小規模個人再生 | 減額幅が大きい | 債権者の同意が必要 |

| 給与所得者再生 | 債権者の同意不要 | 減額幅が小さい |

小規模個人再生

もっとも、現在では給与所得者(サラリーマンやアルバイト)のほとんどの方もこの制度を利用しています。

小規模個人再生をした場合の最低弁済額(手続後も残る借金)は、債務額に応じて次のように決まっています。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

じゃあ、借入額が300万円の場合には、最低弁済額は100万円ということになるんだね。

これを3年かけて返済するとなれば、月々の返済額は約2万8千円だ。

小規模個人再生は魅力的な制度ですが、次の2点のいずれかに該当する場合には、この制度を使えないことになっています。

- 債権者の半数以上が反対した場合

- 反対した債権者から借り入れている借金額が、借金総額の半分以上に該当する場合

給与所得者等再生

先生、そういう時はどうすれば?

給与所得者再生の場合には、債権者の意見を聞く必要はありませんから、債権者の過半数が個人再生に反対しそうな場合などには、こちらの制度を選ぶことができます。

ただしこの場合には、最低弁済額について、「可処分所得」という条件が課されることとなります。

例えば、月の収入が20万円で、ここから生活に必要な最低限のお金を引いた後に12万円残る場合、12万円×24か月=288万円が最低弁済額ってことになるね。

被扶養者が少なく、かつ収入が多い方などは、可処分所得が大きいために最低弁済額が小規模個人再生よりも高くなってしまうことがネックです。

小規模個人再生を選ぶ人が多い理由

最低弁済額が小さくて済むから、小規模個人再生を選択する人が多いんですね。

現在では、約9割の人が小規模個人再生を選択すると言われています。

また、近年ではサラ金などの金融機関が個人再生に協力することが増えているため、債権者の反対多数、となることが少なくなっているんですね。

個人再生の流れ・必要となる期間

- 弁護士に依頼

- 裁判所への申立て

- 個人再生手続開始決定

- 再生計画案提出

- 再生計画の認可・不認可の決定

- 返済の開始

個人再生のメリット・デメリット

メリット

借金が大幅に減る

さいむくんを始めた借金に苦しんでいる人たち、今の借金が5分の1、最大で10分の1まで減ったら、生活が思いっきり変わるのではありませんか?

借金が減れば生活が楽になりストレスも減ります。人間関係も改善してくるかもしれないし、すべてがいい方向に向かっていくのですよ!

返済の催促がストップする

だいたい、半年~1年の間は返済がストップすることになります。これには「受任通知」というものが関係しているんです。

受任通知とは…債務者(借主)が弁護士に債務整理を依頼したことを示す書面。これを受け取った貸金業者は「貸金業法第21条(取り立て行為の規制)」によって取り立てができなくなる。

・債務者に対して電話ができない

・債務者に対してメールやファックスを送れない

・債務者の家を訪問してはいけない

その間に債務整理を依頼するのに必要な費用を積み立てたり、生活を建て直したりできますよ!

だったら、受任通知を送るだけ送って、そのまま借金を踏み倒してしまえばいいのではないですか?

でもそのまま借金を踏み倒そうとしたら、貸金業者側から裁判を起こされるに違いないからね(笑)。

デメリット

返済ができなくなると手続きが台無しになる

正解は「手続きそのものが取り消しになる」です。

つまり、お金や時間をかけて借金を減額したのに、それが取り消しになり、借金額がもとに戻ってしまう、ということですね。

返済が厳しくなった場合に、裁判所にお願いしてなんとかしてもらえないのでしょうか…。

そうすれば、ひと月あたりの返済額を減らすことができるでしょう?

ただし、それも手続きが取り消しになる前でなければできないので、手遅れになる前に弁護士に相談しましょう。

あとは、「ハードシップ免責」という手続きもあります。条件を満たせば借金をゼロにしてもらえるんです。

ハードシップ免責とは…個人再生中、本人の責任とはいえない部分で返済が困難になった場合、残りの返済を免除できる制度。

ハードシップ免責を使うためには以下の条件を満たしている必要がある。

・本人の責任ではない事情で残りの返済が困難になった場合

・もう借金の4分の3以上を返済していること

・ハードシップ免責をしたことによってる債権者の利益に害がないこと

・再生計画を変更したとしても返済をするのは困難である

保証人がいる場合に迷惑がかかる

本人にとっては大変ありがたい制度ですね。でも、その中に「保証人がついている借金」があった場合には事情が変わってきます。

借主本人が債務整理をした場合、保証人が本人に代わって返済していくことになるからです。

| 借入先 | 保証人 | 個人再生したら |

| Aクレジットカード | いない | 減額される |

| B消費者金融 | いない | 減額される |

| Cローン | いる | 保証人が肩代わりする |

なので、手続きを始める前に、弁護士・本人・保証人の3者でよく話し合うことをおすすめしますよ。

つまり、債務整理をしたら、保証人が残りを一括払いしなければいけない可能性がある。

そういった問題を防ぐ必要もあるから、弁護士とよく話し合った方がいいね…。

ローン中の車などは没収されるかもしれない

その場合、ローンで買った車は貸主であるローン会社に引き上げられてしまう可能性があります。

それには、契約時に結んだ「所有権留保(しょゆうけんりゅうほ)」が関係しているんですよ。

所有権留保とは…ローン契約時に結ぶ「ローンを完済するまで、品物の所有権はローン会社にある」という契約。

どちらも「担保」と呼ばれるもので、「借金が返せなくなった場合に貸主が損をしないように設定されているもの」と理解しておきましょう。

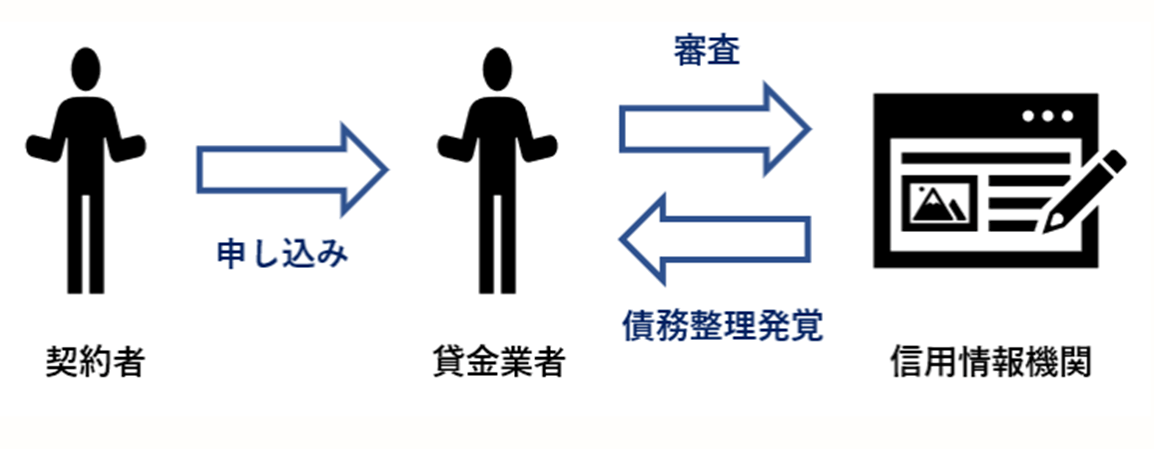

新たな借入やクレジットカードの作成ができなくなる

正確にいうと、「どの業者の借入審査も通らなくなってしまう状況」になります。

さいむくんが「債務整理をした」という情報は、「信用情報機関」に記録されます。

信用情報とは…借金に関する個人情報が記録されている機関。申し込みや借入額、返済状況や滞納歴など、ありとあらゆる記録がされている。

借入審査をする際は、信用情報機関に記録されている情報を必ずチェックしますから、そこで個人再生をしたことがバレてしまう。

「借金を返せずに債務整理をした人」に対してはやはりお金を貸しにくいのでしょうね。どの業者も。

事故情報がある人はお金を借りることができない、これを「ブラックリスト」なんて呼んだりするよね。

個人再生をしたという記録が消えるまでに5~7年くらいかかるんだって!

個人再生をするための条件

とはいえ、残念ながら誰でも個人再生ができるというわけではありません。

いくつか条件があるのですが、主に次の3点を充たす必要があります。

- 条件1:安定した収入があること

- 条件2:返済の意思・計画があること

- 条件3:債権者の反対多数でないこと

病気などの理由で働くことが難しい人は、個人再生ではなく自己破産を検討したほうがいいのかも。

そういう場合には、このままだと自己破産するしかないんだって、慎重に交渉をしていく必要があるね。

個人再生は弁護士に依頼すべき理由3つ

とはいえ、次の理由から、無理に自力で行うのではなく、私たち弁護士に依頼することがおすすめです。

- 理由1:手続きが難しいから

- 理由2:手続き期間を短縮するため

- 理由3:債権者との交渉を依頼するため

そして、書類に不備があったり、債権者との交渉が難航したりすると、手続が進まず時間がかかってしまうおそれがあります。

その点、弁護士は法律のプロであると同時に交渉のプロでもあるから、書類の作成から交渉まで、全部任せちゃうことができますね!

でも、裁判官や債権者との面談に同席できるのは弁護士だけなんでしたね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

実際に個人再生をした人の例(体験談)

300万円の借金が100万円まで減額(小規模個人再生)

無事、最低弁済額まで減額でき、300万円あった借金は100万円になりました。

| 個人再生前 | 個人再生後 | |

| 借金額 | 300万円 | 100万円 |

| 金利 | 15% | 0% |

| 月々の支払額(36回) | 約10.4万円 | 約2.8万円 |

| 返済総額 | 約374万円 | 100万円 |

3年で返済したとしても、約274万円も減額されるわけだ!

実際には3年や5年では到底返済できない人が個人再生をするわけだからね。

個人再生の前後では想像以上に月々の支払いに差がついているはずだよ!

1000万円の借金が288万円まで減額(給与所得者等再生)

ただし、コロナウイルスの影響などもあり、売り上げが激減し、残念ながら廃業となりました。

事業主から普通の会社員に戻ったBさんは、個人再生を行うことで残りの借金を返済することにしたのです。

だから、小規模個人再生ではなく、債権者の同意がいらない「給与所得者等再生」で手続きすることになった。

| 個人再生前 | 個人再生後 | |

| 借金額 | 1000万円 | 288万円 |

| 金利 | 5% | 0% |

| 月々の支払額(36回) | 約30万円 | 約8万円 |

| 返済総額 | 約1079万円 | 288万円 |

給与所得者等再生の場合…現在の収入から生活に必要な最小限度の支出(税金や保険料なども含む)を引いたすべてのお金を、2年間返済に充てた場合の合計額を最低弁済額とする

その場合、12万円×24か月で288万円になります。

まとめ

- 個人再生では、債務額を原則として5分の1に減縮できる

- 必要な費用は50万円〜。期間は半年〜。

- 法律・交渉のプロである弁護士に任せると安心

個人再生をして借金を全部返して、生活に余裕が出てきたら、また皆でドライブに行こう!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

債務整理の費用は分割払い・後払いできる!弁護士依頼で取り立ても止まる

個人再生が会社・家族にバレるケースは?周囲に知られずに解決する方法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。