そもそも信用情報が何なのかわからないんだけど、傷がつくことでどんな悪影響があるの?

これに傷がついてしまうと、お金を借りたり、クレジットカードを作る際に審査落ちしやすくなるってことじゃない?

でも確か、信用情報に関わるのは「個人再生したとき」だけではなかったはず。

詳しいことは先生に聞いてみよう!

この記事を読んでいるそこのあなた。個人再生をすると信用情報に関してどのような影響があるのか気になっていませんか?

この記事では「信用情報とは何か?」の説明にはじまり、信用情報機関や、ブラックリストになることでの悪影響など、幅広く説明していきます!

個人再生をすると、確かに信用情報に傷がつきます。しかし、気にする必要はありません。

借金が返せないのであれば、どちらにせよ信用情報に傷がついてしまうからです。

借金を減らして、普通の快適な生活が出来る事の方がよほど重要ではないでしょうか。

無料で専門家が相談に乗ります!

\専門家に無料相談しよう!/

個人再生を軽くおさらい

民事再生法に基づいた手続き

みんじさいせい‐ほう〔‐ハフ〕【民事再生法】

経済的に窮境にある債務者とその債権者の民事上の権利関係を適切に調整し、債務者の事業・経済生活の再生を図ることを目的として制定された法律。

【引用:weblio】

漢字が多くて読みにくいけど、早い話が「借金で生活が追い込まれている人のことを救済するための法律です」ということが書いてあるよ。

手続き自体は地方裁判所で行う。

自宅の管轄になっている地方裁判所に個人再生の申立てをして、許可が降りれば「借金減額成功」って感じかな。

この辺りは弁護士が全部やってくれるから、面倒だとか、不安だとか思わなくても大丈夫さ。

借金を5~10分の1まで減額できる

以下の表をみてね。

個人再生をした場合の返済額

| 借金総額 | 最低弁済額 |

| 100~499万円 | 100万円 |

| 500~1499万円 | 借金額の5分の1 |

| 1500~2999万円 | 300万円 |

| 3000~4999万円 | 借金額の10分の1 |

僕今300万円の借金があるんですけど、それが100万円まで減るってことですよね?

例えば、さいむくんの借金が300万円あるとしよう。

その場合、「最低弁済額である100万円」もしくは「100万円以上の財産を所有している場合にはその財産の総額分」を返済することになる。

具体的には、さいむくんが「売却したら150万円になる車を持っている」場合には、個人再生をしたときの返済額は150万円になる、みたいな感じだよ。

それもそうか、「借金が返せない…」って言ってる人が財産をいっぱい持ってるのもおかしいし、貸した側からすれば「その財産を売却すれば借金返済できるでしょ!」って思いますもんね!

減額した借金を3~5年で返済する

36回払いだから、割ってみたら月々の支払額がいくらくらいになるかだいたいわかるはず。

さらに、以下の条件を満たした場合のみ、5年での分割払いが認められるよ。

- がんばっても3回での支払いは難しそうな場合

- 5年払いについて裁判所が認めた場合

信用情報についてわかりやすく解説

簡単にいえば「個人や契約に借金」に関する情報

- 〇月〇日にクレジットカードの申し込みをした

- 〇月〇日にクレジットカードの支払いをした

- 〇月〇日にクレジットカードを分割払いで購入した

- 支払いが期日から〇日遅れた

- 〇〇を未払いで強制解約された

…

お金の貸し借りに関する情報がすべて記録されているんだ。

申し込みをした、契約した、ローンを組んだ、いくら支払った、支払いが遅れた…さいむくんの過去は丸裸って感じだよ。

じゃあ「個人再生をすると信用情報に傷がつく」っていうのは、この信用情報に「個人再生をしました」というネガティブな情報書き込まれてしまう感じですね?

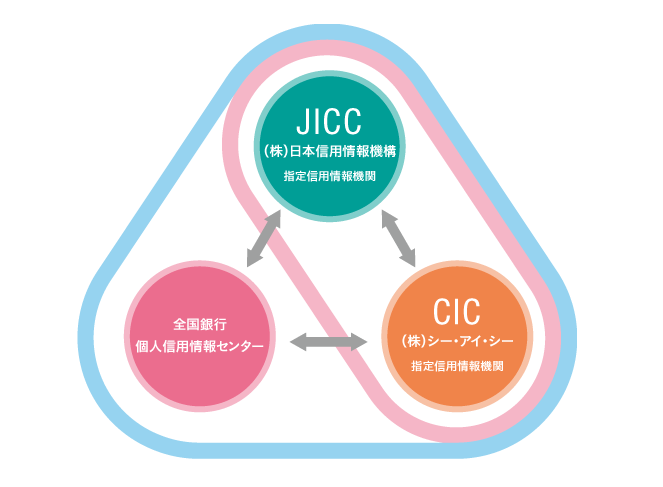

信用情報を管理しているのが信用情報機関

結論からいうと、信用情報は「信用情報機関」に記録されているんだ。

日本には主に3つの信用情報機関があるよ。

日本にある個人情報信用機関

| 機関名 | 正式名称 | 主な加盟店 |

| CIC | 株式会社シー・アイ・シー | 信販会社・クレカ会社・百貨店・保険会社・保証会社・携帯電話会社など |

| JICC | 株式会社日本信用情報機構 | 消費者金融・クレカ会社・保証会社・リース会社など |

| KSC | 全国銀行個人信用情報センター | 銀行・信用組合・信用金庫など |

「共有されたらどうなるの?」っていう部分に関しては、今から「ブラックリスト」の説明と一緒にしていくからね!

信用情報に傷がつくことをブラックリストと呼ぶ

けどここに、「悪い情報」が記録されてしまったら「ブラックリスト」になるんだ。

ここでは信用情報と非常に関連性が高い、ブラックリストについて説明していくよ。

債務整理や借金滞納がきっかけでブラックリストに

実際にブラックリストというリストがあるわけではない点は覚えておこう。

さっき説明した「信用情報」には良い情報だけでなく、悪い情報もそのまま記録される。

- 借金を数か月(一般的には3ヶ月)滞納した

- 債務整理をした

- 強制解約になった など

金融事故を起こした人は、その後借入審査を通ることがほぼ不可能になるんだよ!

ブラックリスト情報は業者間でも共有されている

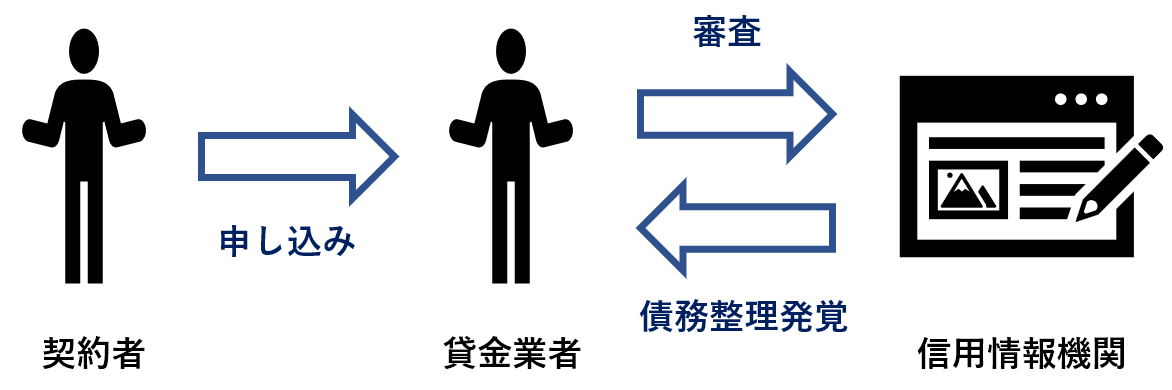

いずれかの信用情報機関に加盟している業者を相手に金融事故を起こすと、その情報が記録されてしまう。

記録された情報は、信用情報機関同士でも共有されてしまうんだ。

【引用:JICC】

残念ながら、どこかで金融事故を起こすと、それはすべての業者に伝わってしまう。

この審査段階で、金融事故を起こしたことが発覚してしまう。

そうなるとどの業者もOKを出さなくなるね。

どの業者も相手にしてくれない状態、これこそが「ブラックリスト」の正体ってこと!

ブラックリストから卒業するまでの期間

どこかのタイミングでブラックリストを脱して、元通りの生活ができるようになるんでしょうか?

というのも信用情報から、「金融事故を起こした」という記録が消えるんだよ。

ブラックリストから卒業するまでの期間

| 任意整理 | 個人再生 | 自己破産 | |

| CIC | 5年 | 5年 | 5年 |

| JICC | 5年 | 5年 | 5年 |

| KSC | 5年 | 7年 | 7年 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

ブラックリストが解除されたかどうか確認する方法

もしかして、どこかの業者に借入の申し込みをして、審査に通るか試すとか?

信用情報を確認するための連絡先

| 機関名 | 情報開示の方法 | URL |

| CIC | ネット・郵送・窓口 | こちら |

| JICC | ネット・郵送・窓口 | こちら |

| KSC | 郵送のみ | こちら |

手数料として1000円程度かかってしまうんだけど、それはコンビニからでも支払い可能みたいだ。

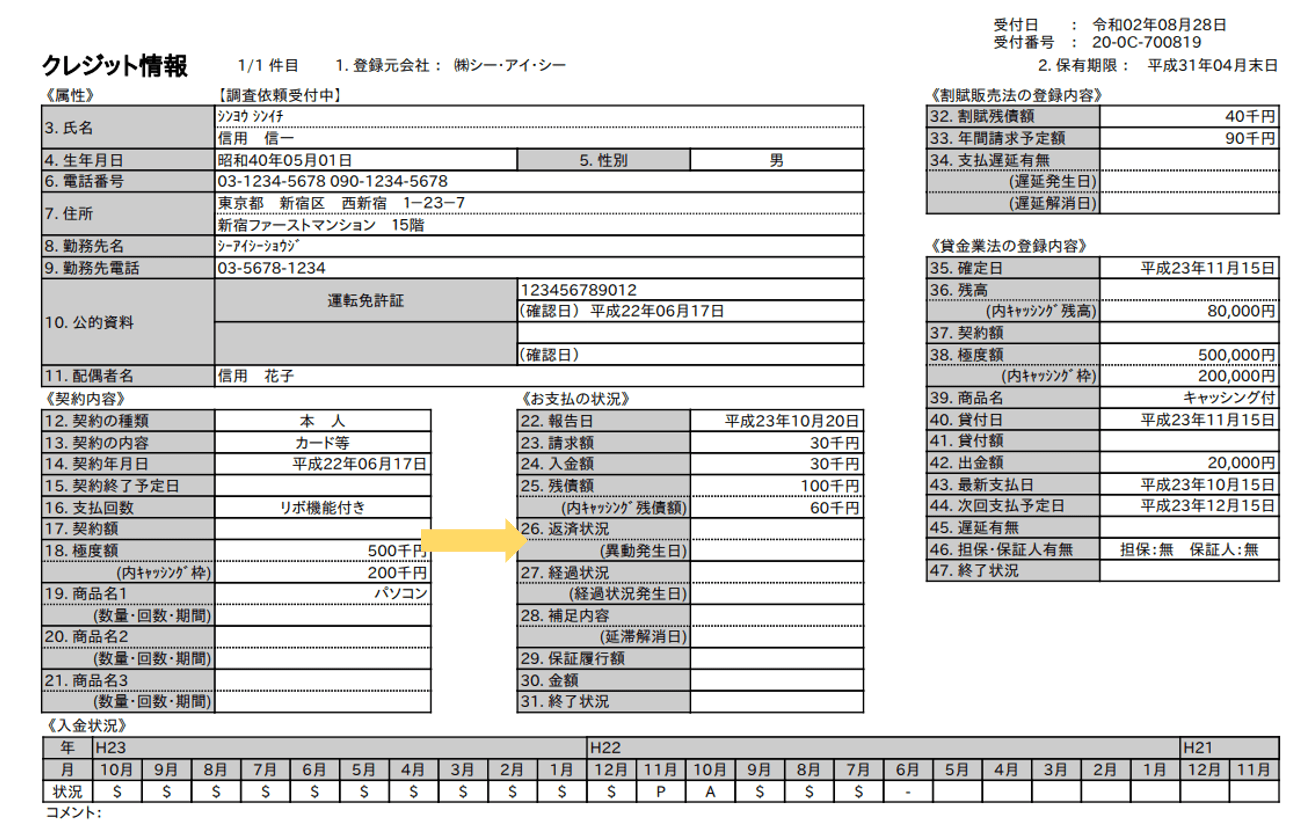

【参考:CICの画像をもとに編集】

【参考:CICの画像をもとに編集】

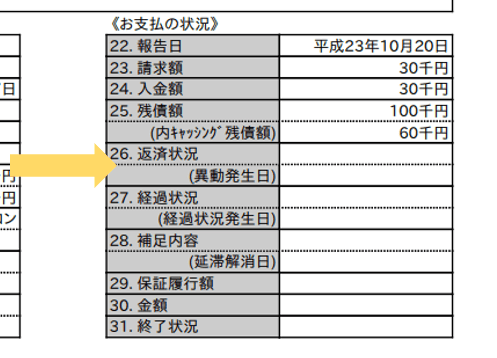

ブラックリストに関する部分を確認してみよう。

【参考:CICの画像をもとに編集】

【参考:CICの画像をもとに編集】

個人再生で信用情報に傷がついて起こる影響

ローンやキャッシングが困難になる

その理由はさっきも説明したね。

審査の際、貸金業者が信用情報を確認することで、個人再生をしていることがバレてしまうんだ。

そもそも審査に通る可能性が限りなく低いのに、信用情報に「短期間で多くの業者に申し込みをしている」という記録が残ってしまう。

色々な業者に申し込んでいることがわかると、業者側は「本当にお金がなくて困っている」「返済してもらえる可能性は低い」と判断するはず。

結果として、自分の印象はさらに悪くなってしまうんだ。

だから、金融事故を起こしてしまったあとは大人しくしていた方がいい。

審査の結果を決めているのはあくまで貸金業者。

信用情報機関は、記録されている情報を業者に提供しているにすぎないからね。

貸し付けてくれる業者に注意しよう

あくまで、信用情報を確認したうえで、業者が自分たちの意思で「審査で落とす」と決定してるわけだ。

ということは、業者によっては貸し付けをしてくれる可能性がある。

先生さっき、「どの業者に申し込みをしても審査に通る可能性は低い」って言ってませんでした?

一体どっちなんですか!

一般的な消費者が利用するような大手の銀行や消費者金融、クレジットカード会社の審査を突破するのはほぼ不可能だよ。

でも、中小企業が運営しているような業者、いわゆる「街金」であれば借りられる可能性がある。

だったらブラックリストになってしまったら、街金から借りればいいじゃないですか!

だったら信用情報に傷がつくとかどうとか、気にする必要もなさそうですね?

仮にそういった業者から借りたお金が返済できなくなったらどうなると思う?

多くのケースでは、借金減額などの相談には応じてくれないんだ。

そうなると、自己破産しか選択肢がない、なんてことにもなりかねない。

最終的には自己判断だけど、個人再生をしたあとは借入をせず、自分のお金だけで生活してくことをおすすめするよ!

クレジットカードが解約になる

それによって、クレジットカードはすぐに解約になってしまうんだ。

もちろん、そこから新規作成しようとしても審査に通らない。

これに対する対処法はないから、個人再生後はクレジットカードなしでも生活をしていくことになるだろうね。

それは「デビットカード」や「プリペイドカード」など、他のカードを代用することで対応できるよ。

クレカの代わりに使えるカード

| デビットカード | 使用したら紐ずいているキャッシュカードからすぐに引き落されるカード、残高が足りないと利用できない |

| プリペイドカード | 事前にチャージした金額の範囲内で利用できるカード、中身が少なくなったら再度チャージする |

| 家族カード | 契約者の家族が利用できるクレジットカード、限度額の枠は契約者本人のものを共有する |

誰かの借金の保証人になれなくなる

ちょっとした契約であれば審査に通る可能性もあるけど、保証人が必要な契約は、ある程度金額が高いケースが多いよね。

- 奨学金

- 住宅ローン

- その他高額な買い物 など

その場合は、保証会社を利用するなど、他の方法を検討した方がいいね。

引っ越しの際の物件選びに制限がつく

ブラックリストだと、この審査にも落ちてしまう可能性がある。

審査で落ちてしまうのは、保証会社が「信販系会社」であるケースだよ。

信販系会社とは…ローンやクレジットを扱っている会社のこと。

セゾン・ニコス・ジャックス・オリコ・イオンなど様々な業者がある。信販系に対するのは独立系会社。

そうなると当然、審査に落ちてしまう可能性がでてくるよね。

でも、引っ越しがまったくできなくなるわけではないから安心して。

その場合は、保証人がいらない物件を選んだり、信用情報が確認できない「独立系会社」が保証会社になる物件を選んだりするようにしよう。

信用情報に傷がついてでも債務整理した方がいい理由

「これだったら個人再生はしないほうがいいかも」と思ったかもしれないね。

でも、「信用情報に傷がついてでも個人をした方がいい理由」はちゃんとあるんだ。それを説明していくね。

問題を先送りにしても解決しないから

借金が減ったり増えたりを繰り返すだけで、数年後もほとんど状況は変わっていないんじゃないかな。

そうなると、貸金業者に大量の利息を支払っただけになってしまう。

その金額は数十万円~百万円以上になることもあるだろうしね。

いつまで経っても借金は減らず、最後には債務整理をすることになって、結局信用情報に傷がつく。

それがあらかじめわかっているのであれば、利息という無駄な支出をする前に早く決断した方が絶対にいいでしょ!

早く借金をなくした方が人生にプラスだから

実際、返済に充てている毎月数万円以上の支払いがなくなったら、生活の質も上がるし、そのお金を使ってさらに豊かな人生を送れるよね。

人生は限られている。

だったらなるべく早く借金をなくして、元通りの生活に戻ることが何より大切なんじゃないかな!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

個人再生と信用情報について理解できたかな。

忘れる前に、今回教わったないようを振り返っておこう!

- 個人再生をすると借金が5~10分の1まで減る

- 個人再生をすると信用情報に傷がつく

- 信用情報とは「信用情報機関が」記録している「借金の情報」

- 信用情報に傷がつくと借入審査に通る可能性がほぼ0になる

- 借入審査に通らない状態をブラックリストと呼ぶ

- ブラックリストの状態は5~7年続く

信用情報とかブラックリストのこととか、なんとなくわかっていたつもりだったけど、しっかり理解できました!

信用情報に傷がつくからといって、債務整理をすることをためらってしまうと、「借金は減らないし、すでに利息をたっぷり払ってしまった」という最悪の状況になるよね。

しかもそのあとに結局債務整理することになるっていう。

完済できる自信がないのであれば、早い段階で手を打った方が支払う利息も少なくなるし、人生にとってもいい影響があるのではないかと思いました!

個人再生とは|内容やメリット・費用など広く解説

個人再生でリース中の車を失うことになる?リース中でも車を残せるって方法ないの?

個人再生で通帳や口座を隠すのは無意味!財産隠しになるNG行為は?

個人再生で妻の貯金への影響は?個人再生と家族に与える影響

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。