生活費が足りなかったので、クレジットカードを使って、支払えない分は全部リボ払いに回していたんですけど、大変なことになりました…。

気が付けば借金だらけで返済も困難な状態です。僕は一体どうしたらいいんでしょう…。

ひょっとして、自己破産するしかないですかね?

「ちゃんと収支を管理しなかった自分が悪い!」といってしまえばそれまでなんだけど、見捨てたところで借金がなくなるわけじゃないしね。

いい機会だから、さいむくんが気になってる自己破産や債務整理のこと、詳しく教えてあげるよ!

\専門家に無料相談しよう!/

リボ払いの借金でも自己破産は可能!

返済方法が少し異なるだけで、リボ払いも立派な借金だからね。

自己破産=借金をゼロにする手続き

自分が所有している財産の中で、生活に最低限必要なものを残して、余ったもの(価値があるもの)は売却してお金に変えることになる。

そのお金を債権者(貸主)に返済したら、自分の借金がゼロになるんだ。

リボ払いで自己破産する原因は「収入の減少」が多い

いきなり100万円とかの高額な借金が降り注いでくるわけではないですよね。

「じわじわと借金額が増えていき、やがて返済が困難になっていきました」というのであれば、任意整理や個人再生など、「借金を減額するタイプ」の債務整理でもいいような気がします。

それでもリボ払いが原因で自己破産に至る人がいるのはどうしてなのでしょう?

リボ払いで自己破産に至る人は「収入が激減してやりくりが困難になってしまった人」が多い。

- 病気やケガで働けなくなってしまった

- 失業した

- 事業がうまくいかなかった など

浪費で借金を作ってしまった人は要注意

しかし、「浪費」と呼ばれるようなお金の使い方をしてしまった場合、自己破産が認められない可能性があるんだ。

- 過度な衝動買い

- ギャンブルや株

- スマホアプリの過度な課金 など

だから、こういった理由で作った借金は、原則自己破産が認められないんだ。

自己破産をするには、裁判所に反省していることを認めてもらわなければいけない。

浪費やギャンブルなどで借金を作ってしまった人は弁護士に相談してね!

リボ払いで破産にいたる人の特徴

リボ払いはコツコツと借金が増えていくものだけど、自己破産にいたる人にはどのような特徴があるんだろう。

生活費の不足をカードで補っている

- 生活費が少ないからクレカを使う

- 現金を残したいからクレカを使う

- 請求が多かったら一括払いからリボ払いに切り替える

そこに冠婚葬祭などで出費が急な出費があると、風船が割れるかのように家計が破綻してしまうんだよ。

複数枚のカードでリボ払い・リボ以外の借金もある状態

複数のところから借入をしている状態だと借金を把握・管理するのが難しくなるよね。

ゆえに、危機意識があまくなってさらに使いすぎてしまったり。

危機意識がない人は要注意。多重債務ありきの生活はリスクが大きいんだ。

少しづつ借金が増えていって、限度額に達したりした時点で生活が破綻する可能性が高いからね。

借金額を把握していない

- 一括払いの支払いが多かったらなんとなくリボ払いにしていた

- 支払額が変わらないのであんまり考えずにリボ払いにしていた

- 買い物した分はその場しのぎのためにリボ払いにしていた など

リボ払いを使うたび「これが借金である」という自覚があれば自制できるんだろうけど、それをうまく隠すのがカード会社のやり方だから…。

気づいたら借金地獄でしたっていう人が多いのかも。

支払額が少なすぎる

そうなってくると、必然的に「支払いの大部分が利息に充てられてしまう」という現象が起こる。

例えば「毎月の支払いで減る元金は数千円」なのに「毎月それ以上の額をリボ払いに回している」なんていう状態だったら、借金は減るわけないよね。

返済している「つもり」っていうのもとっても怖いですね!

支払い能力を超えた利用をしている

- 支払えない分をリボ払いにまわす

- リボ払いの支払いが膨らむと現金が減る

- 現金が足りない分をクレカで補う

- 翌月の支払額が膨らむ

一度支出を減らせば抜け出せないこともないけど、大抵の場合は難しく、目先の生活を成り立たせるために借り入れ(リボ払い)を繰り返すことになる。

残念ながら、こうなってしまったら自力での復活は難しいから、債務整理することになるのは時間の問題かな…。

リボ払いの借金を自己破産することのメリット・デメリット

ここでは、原因がリボ払いである、ないに関わらず、「自己破産することによるメリット・デメリット」を紹介していくね。

もっともっと深く知りたい人は、下記の記事から自己破産のことを勉強してみよう。

メリット

借金がゼロになる

どれだけ借金が多くてもゼロにすることができる。リボ払いで生活が破綻してしまった人も、自己破産を使って生活を立て直すことができるんだ。

貸金業者からの取り立てがストップする

それ以降、業者はさいむくんに対して直接借金を取り立てる行為はできなくなるんだ(貸金業法21条1項)。

だから、毎日毎日カード会社から催促の電話が来ている場合なんかは、それらのプレッシャーから解放されて精神的に楽になるよ。

返済もストップできるから、その間に生活を立て直すこともできるはず。

デメリット

ローンで買ったものが引き上げられるかも

買った品物が没収されてしまう可能性がある。

家や車などの高額な財産は、ローン完済前後どちらでも没収されてしまう可能性が高いけど、それ以外のものでも注意が必要だよ。

- 高額な家電・家具

- 貴金属

- 楽器 など

とにかく、ローンの支払い中に自己破産をするなら、気をつけるに越したことはないよ。

財産が差し押さえられる

自己破産すると借金がなくなる代わりに、「生活に最低限必要」な財産を残して、残りは売却されてしまうんだ。

「生活に最低限必要な分を上回る財産」とは、例えば以下のようなもの。

- 現金で99万円を超えた分

- 口座の中のお金で20万円を超えた分

- お金に代えたら20万円を超える財産 など

財産を没収されたくない人は自己破産を本当にしていいのかどうか、よく考えよう。

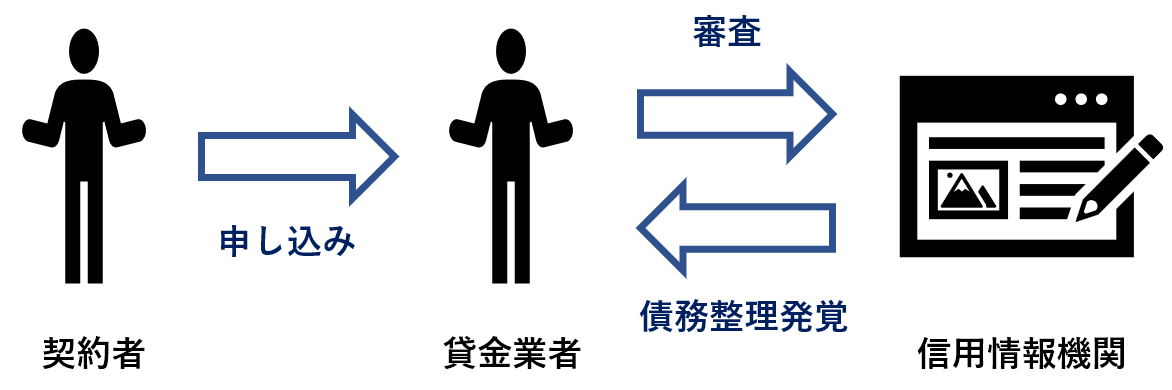

ローンやクレカや利用困難になる

詳しく説明すると、自己破産することで「信用情報機関」にそのことが記録されてしまうんだ。

そうなると、どの業者に申し込みをしても審査落ちしてしまうから気をつけよう。

ブラックリストから抜け出すまでには5~7年かかるからね!

保証人に迷惑がかかる

借金に保証人がついている場合、本人に代わって保証人が返済することになるからね。

業者との話し合いにもよるけれど、一般的には、保証人には一括の請求がされるはずだから、覚えておこう!

手続き中の生活に制限がある

- 一部の資格に制限がかかり、仕事に支障がでる

- 裁判所の許可なく引っ越しできない

- 本人宛の郵便物にはチェックがはいる

制限がかかる資格・職業に関しては以下の記事から確認してね。

破産手続きは長ければ1年くらいかかってしまうから、仕事ができなくなると大変だよ!

リボ払いでの自己破産を回避したい人がすべきこと

自己破産をしたくない人は、これからの生活を変えることで、生活が破綻する可能性を下げることができるよ。

ここでは、「リボ払いでの自己破産を回避したい人がすべきこと」を紹介するよ。

クレジットカードを使うのをやめる

カードの支払いが生活を圧迫する状況から抜け出さなきゃいけない。

カードを使わず生活していけるようになれば、どれだけペースが遅くてもリボ払いの残高は減っていくからね。

支出を減らすか、収入を増やすかのどちらかなんだ。

| 収入を増やす |

|

| 支出を減らす |

|

特に固定費は、一度見直せばずっと節約効果が続いていくからね。取り組んでみる価値は十分にあると思うよ!

毎月の支払額を少しでもいいからあげる

いまあるリボ残高から考えると「毎月5000円増やしたくらいじゃ何も変わらないでしょ…」と思うかもしれないね。

でも、毎月5000円支払いを増やすだけでもだいぶ完済に近づくんだよ。

試しに、リボ残高が100万円ある状態でシミュレーションしてみよう。

| 借金額 | 100万円 | ||

| 年利 | 15% | ||

| 月々の支払額 | 3万円 | 3万5千円 | 4万円 |

| 完済にかかる期間 | 約3.5年 | 約3年 | 約2.5年 |

| 総支払額 | 約129万円 | 約125万円 | 約120万円 |

だったら、1万円引き上げることができたら、もう雲泥の差がつくじゃないですか…。

できることははじめてみよう!

借金をまとめる・金利の安いものに借り換えをする

「おまとめローン」や「借り換えローン」と呼ばれるものを利用するのがいいよ。

借金をひとつにまとめることで、借金の管理がしやすくなるんだ。

- 現在の借金額(リボ残高)

- 毎月の支払額

- 毎月の支払いで元金・利息それぞれに割り当てられる金額

- 残り何回で支払いが終わりになるか など

リボ払いの利息は法律(利息制限法)で定められた上限に設定されていることが多い。

「金利が減る=借金そのものが減る」わけだから、利率を比較して借り換え先を選ぶのがおすすめだね。

リボ払いで自己破産が認められる条件

借金がなくなるなら誰でもうれしいし、ありがたいですよね。だったらみんな自己破産してしまえばいいと思うんですが…。

自己破産のデメリットをさっき説明したけど、それを受け入れられるなら、誰でも自己破産すればいいということになる。

でも、それではお金を貸した業者は商売にならないだろうね。

自己破産は「借金で生活が破綻した人が立ち直るためにある法律」だから、条件にあてはまった人がだけができるんだよ!

「支払不能」状態になっている

支払不能とは

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態

【引用:破産法 – e-gov】

自己破産をする際は、裁判所が収支や財産の調査を行うんだけど、「これはもう返済を続けていくのは不可能だろうな」と判断されれば破産が可能になるってこと。

例えば、家賃が高すぎたり、お金の使い方におかしな点があれば、それを正すように言われたりするかもしれないね。

浪費やギャンブル・ずるい行為などをしていない

それを「免責不許可事由」といい、それにあてはまっている場合には自己破産は認められないかも。

- 貸主に害を与える目的で自分の財産を隠したり、壊したりする

- 闇金から借り入れたり、カードで買った品物を相場より著しく安く売却したりする(不当な債務負担行為・現金化行為)

- 特定の貸主だけを優遇して返済を続ける

- 浪費やギャンブルで借金を作る

- 自己破産する直前の1年間で、嘘をついて借入を行ったりする

- 特定の貸主を隠す、債権者名後に嘘がある

- 裁判所の調査に協力しなかったり、嘘をついたりする など

これらに該当しても「裁量免責」によって破産が認められることがある。

つまり、裁判所に「反省していること」や「今後もうギャンブルや浪費をしないこと」を理解してもらう必要があるってことね。

リボ払いを債務整理した場合の返済シミュレーション

債務整理には下記の3種類があるんだ。

| 任意整理 | 貸金業者と直接交渉して利息をカットする |

| 個人再生 | 裁判所を通じて借金を大幅に減額する |

| 自己破産 | 裁判所を通じて借金をゼロにする |

リボ払いでそこまで高額な借金を作る人はいないから、300万円でシミュレーションしてみよう。

任意整理の場合

| 任意整理前(年利15%) | 任意整理後 | |

| 総支払額(3年払い) | 約374万円 | 300万円 |

| 月々の支払い(3年払い) | 約10.4万円 | 約8.4万円 |

| 総支払額(5年払い) | 約428万円 | 300万円 |

| 月々の支払い(5年払い) | 約7.1万円 | 5万円 |

さらに「借入1件につき数万円程度」で依頼できることもあり、お手軽に利用しやすいのが特徴かな。

「安定した収入はあるものの、利息が高すぎて返済が進まない」なんていう人にもおすすめだよ!

個人再生の場合

それを3~5年で返済していくという手続きだから、個人再生より大幅が減額できるというわけ。

| 任意整理前(年利15%) | 任意整理後 | |

| 総支払額(3年払い) | 約374万円 | 100万円 |

| 月々の支払い(3年払い) | 約10.4万円 | 約2.8万円 |

| 総支払額(5年払い) | 約428万円 | 100万円 |

| 月々の支払い(5年払い) | 約7.1万円 | 1.7万円 |

ただし、個人再生は任意整理と違って、弁護士費用が高くなる。

任意整理の場合「借入1件につき数万円」なのに対して、個人再生は「50万くらい」かかる。

借金が少ない場合、個人再生をすると逆に損をする可能性があるから、弁護士相談したりしてよく考えよう。

自己破産の場合

シンプルに、破産が認められたら借金はゼロ!それだけ覚えておけば大丈夫だから!

リボ払いが原因の自己破産体験談

脱サラ分をカードで補ったところ破産

18歳になって初めてカードを作って、無知識のまま「リボ払いっていうのがあるんだ! 便利だなぁ」と思って使い始めたことがリボ地獄の始まりでした。

それまで親に「あれ買って」「これ買って」を殆ど聞き入れてもらえたことが無く、大学生になって自分の意思で好きなものを買えることへの興奮から、後先考えずに服を買う癖がついてしまいました。

~~~

更に、会社員をやめてフリーターになったことで減った収入分までカードで補うようになり、リボ払いの金額は日に日に増えていきました。

結局これらのクレジットカードを殆ど全て満額まで使用してしまい、またリボ払い癖が高じてその他の分割払いも気軽に行うようになって、最終的には借金総額は400万円ほどに上っていました。

~~~

詳しく聞いてみると、自己破産申請を行って成立した場合、「その後7年間はクレジットカードや分割払いの審査が通らなくなるが、それ以外は普通に暮らせる。職場などにバレることもない。」とのことでした。

借金の期間を延ばし、時間をかけて返済していく債務整理よりも、借金を帳消しにしてもらって再スタートする自己破産の方が良いと言われたのです。

【引用:借金返済の教科書】

出産・退職が原因でカード便りの生活へ

元々OLだった私は、出産を機に退職。

初めはOL時代に貯めていたお金もあり、自分の収入が0円になっても貯金を切り崩して使う余裕がありました。

ところが転職したばかりの夫の給料は当然少なく、毎月夫の給料だけでは生活ができなかったのです。

OL時代に貯めていた貯金を切り崩して生活費にあてる・・・という生活は、あっという間に底をつきました。

旅行に行くわけでもなく、ブランド品を買うわけでもない。

OL時代に比べたら本当に地味な生活をしていたのに、夫の給料が少なかった事もあり生活費が足らなかったのです。

現金がないからクレジットカードで買い物する。

毎月の支払いがきつくなると一部リボ払いに。そして、最後は全リボ払い・・・。

今思えば、クレジットカードで借金苦に陥る人の典型的な流れだと思います。

気づいた時には、リボ払いの返済額が毎月8万円になっていました。

【引用:クレカ 全リボ払い苦節10年。夫に内緒で自己破産① – 債務トラブル119】

まとめ

忘れちゃう前に、重要な部分を振り返っておこう。

- リボ払いの借金でも自己破産は可能

- リボ払いの沼から抜け出すのはとても難しい

- 自己破産すると借金が全部なくなる

- 急に収入が減った人が自己破産しやすい

- 自己破産するとその後5~7年はクレカが使えない

- 浪費やギャンブルだと破産が認められない可能性がある

やっぱり、リボ払いはその性質上、いっぱい使ってもあんまり請求額が変わらないから、気づかぬうちに大量の借金を背負ってしまうこと人が多いんだね。

- 払えない分をリボ払いにまわす

- カードの支払いが膨らむと生活がきつくなる

- 現金が足りない分をクレカで補う

- 翌月の支払額が膨らむ

自己破産などの債務整理を使うことになるのは時間の問題かな。自分はどうしたらいいのか、一度弁護士に相談してみたいと思います!

リボ払いの借金地獄は債務整理で解決!任意整理がおすすめな理由とは?

自己破産で積立NISAはどうなる?破産後できる?iDeCoも解説

自己破産後にアメックスのカードはどうなる?再取得の審査への影響を徹底解説

自己破産すると住むところもない?破産後に住む場所を確保する方法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。