ギャンブルの借金とかもあるので心配です…。

ギャンブルでも自己破産が認められるケースも多いし、そこまで心配しなくていいよ。

ただ、嘘の報告をしたりすると、失敗する可能性があるから注意点もある。

この記事を読んでいるあなたは、自己破産をしたいけれど失敗をする不安があるのではないでしょうか?

この記事では自己破産について主に以下のテーマで話していきます!

- 自己破産が失敗するケースや自己破産ができないケース

- 自己破産を失敗させないためのポイント

- 自己破産に失敗した場合どうなるのか、対処法は?

ぜひ最後まで読んでいってください!

\専門家に無料相談しよう!/

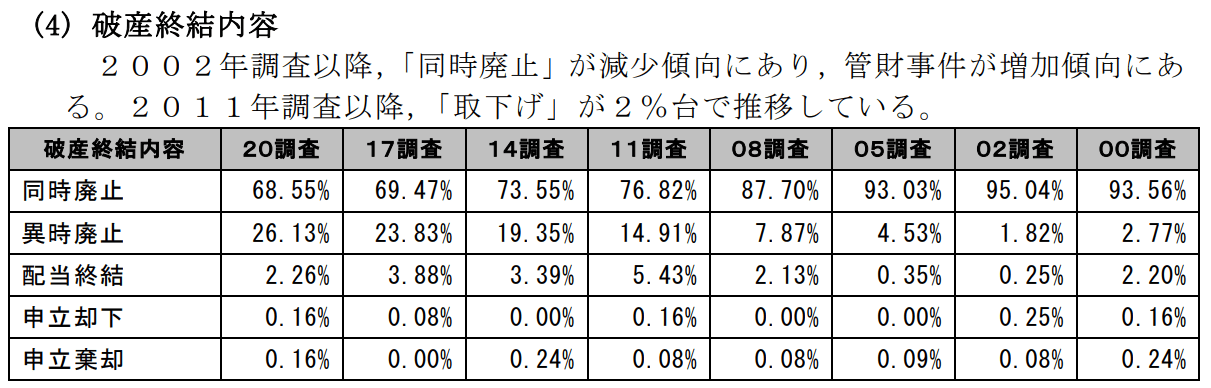

自己破産が失敗する確率は?

自己破産が失敗する確率は約1%

【引用:

【引用:同時廃止などは手続きの名前なんだけど、実際に自己破産が認められなかったのは、申立却下や申立棄却、死亡終了、記入漏れなどだね。

取り下げは自分で取り下げたケースだから除外すると、2020年自己破産が認められなかった確率は1.04%だね。

自己破産が失敗した例

交通事故の損害を払わずに免責不許可となった事例

うち銀行からの借り入れは80万円あったのに、年間2回利息を返済したい程度。その後複数回の飲酒運転で罰金や交通事故を起こしてる。

賠償金は一部しか支払ってないのに、自己破産を申し立てたんだ。

自己破産では、他人にケガなどを負わせた賠償金は免除されない。生じた車の修理費も、飲酒運転の結果だから「浪費」と判断された。

結果、この人は自己破産が認められなかったんだね。

| 裁判年月日 平成30年 3月30日 裁判所名 広島地裁福山支部 裁判区分 決定 事件番号 平29(フ)107号 事件名 免責申立事件 上訴等 抗告 文献番号 2018WLJPCA03306006 |

財産を隠したり破産管財人に協力せず免責不許可となった事例

自己破産は、借金の返済義務がなくなる代わりに、一定以上の財産を持っている場合、没収されて債権者に分配する手続きなんだ。

でも財産約400万円の他、所有しているアパートや駐車場の収入なども申告しなかったんだね。

他にも、破産管財人に退去するよういわれた自宅に居座って業務を妨害したんだ。

自己破産は長くてもおおよそ1年くらいなんだけど、財産の調査にも時間がかかって、4年もかかっちゃったみたいだよ。

財産を隠したり、破産管財人の業務を妨害して「悪質」と判断されて自己破産が認められなかったんだね。

| 裁判年月日 平成24年 8月 8日 裁判所名 東京地裁 裁判区分 決定 事件番号 平20(フ)17013号 事件名 免責不許可決定事件 裁判結果 不許可 文献番号 2012WLJPCA08086004 |

度重なるギャンブルや浪費で免責不許可となった事例

その上、貸金業者から約800万円を借りて、ギャンブルや高額な飲食店で飲食を繰り返して300万円を浪費。

ギャンブルや浪費の最終的な負債は約1,100万円。しかも無職でほとんど返済もしなかったんだ。

当然自己破産は認められなかった。

このケースだと借金の総額も大きく、ほとんど返済してないなどの事情もあり、認められなかったんだね。

| 裁判年月日 平成17年 1月14日 裁判所名 横浜地裁相模原支部 裁判区分 決定 事件番号 平16(モ)1604号 事件名 破産免責申立事件 裁判結果 不許可 上訴等 抗告 文献番号 2005WLJPCA01140008 |

自己破産が失敗・認められないケース7つ

以下の7つは免責不許可事由(めんせきふきょかじゆう)に当てはまる。

免責不許可事由とは、自己破産を認めることができない原因や行動のことをいうよ。

- 財産を隠した・他人に贈与した・不当に処分した

- クレジットカードを現金化した

- 特定の債権者だけ優先して返済した

- 借金の原因がギャンブル・浪費だった

- 借金が返済できない状態なのに噓をついて借金をした

- 破産管財人・裁判所の業務を妨害・虚偽申告など協力しない

- 過去7年以内に自己破産などをしていた

それについては「ギャンブルや浪費は本当に自己破産に失敗する?」で解説するよ。

財産を隠した・他人に贈与した・不当に処分した

その代わりに、借金の返済義務がなくなる。

持っている財産はちゃんと申告しないといけないんだ。

財産隠しや他人への贈与、不当な処分は免責不許可事由に該当するよ。具体的な行為は以下のとおり。

- 家や車を没収されたくないので名義を変更して隠す

- 車などを没収されたくないので、傷などをつけて価値を下げる

- 現金を申告せずタンス貯金にする

- 隠し口座を作って入金する

- 架空の会社を起こして、会社へのお金として入金する

- 絵画など芸術作品をを売却して現金化する

- 解約返戻金がもらえる保険を隠す

詐欺破産罪になると、以下の刑罰を受ける可能性があるよ。

- 10年以下の懲役

- 1,000万円以下の罰金

- もしくは懲役と罰金両方

(詐欺破産罪)

第二百六十五条 破産手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者(相続財産の破産にあっては相続財産、信託財産の破産にあっては信託財産。次項において同じ。)について破産手続開始の決定が確定したときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。情を知って、第四号に掲げる行為の相手方となった者も、破産手続開始の決定が確定したときは、同様とする。

一 債務者の財産(相続財産の破産にあっては相続財産に属する財産、信託財産の破産にあっては信託財産に属する財産。以下この条において同じ。)を隠匿し、又は損壊する行為

【引用:破産法 – e-Gov】

特定の債権者だけ優先して返済した

特定の債権者を優先して返済すること、つまり、偏頗弁済(へんぱべんさい)をするのもアウトだよ。

自己破産ではすべての債権者を平等に扱わないといけないからだね。例えば、家族や友人の借金も、自己破産では免除される。

申し訳ないからと家族や友人の借金だけ返済する行為も偏波弁済になるんだよ。

ちなみに、ローンを完済しても価値が20万円以上なら没収されるから、車のローンを優先的に返済しても意味はないよ。

でも、税金とか滞納すると余計に面倒になるんですよね。

税金を優先して払うのもダメなんですか?

税金は破産法百六十三条第三項によって、偏頗弁済にならないと規定されているんだ。

税金は自己破産でも免責されないし、すぐに支払うべきだよ。

複数の借り入れがあるにもかかわらず、特定の債権者を優先して支払いをすること

借金の原因がギャンブル・浪費だった

破産法第252条第1項第4号によって、ギャンブルや浪費によって借金などをしたら自己破産は認めないと規定してるからね。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

【引用:破産法第二百五十二条第一項第四号-e-Gov法令検索】

これについては「ギャンブルや浪費は本当に自己破産に失敗する?」で詳しく解説するね。

もちろん、原則認められないから、自己破産をするならギャンブルや浪費はすぐやめるべきだね。

借金が返済できない状態なのに噓をついて借金をした

具体的には、破産申立日の1年前から破産手続きの開始が決まるまでに、ボーナスで支払いをできるとか、収入を偽るなどの嘘をついて、借金をしたりローンを組んだりすることだね。

最悪の場合、詐欺罪に問われるリスクもあるよ。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

【引用:破産法第二百五十二条第一項第五号 – e-Gov法令検索】

こうした行為はそもそも詐欺に該当するから、心当たりがあるのなら弁護士に相談すべきだよ。

クレジットカードを現金化した

例えば、クレジットカードでブランド品など高価な商品を買って、買取業者に買い取ってもらうような行為のことをいうんだ。

自己破産にかかる費用を捻出できず、こういう行為をしてしまうケースもあるみたいだね。

そもそも自己破産前提の借り入れは、さっき話した通りダメなんだ。費用に困ったら、手続き前に弁護士などに相談しておこう。

破産管財人・裁判所の業務を妨害・虚偽申告など協力しない

例えばこんなケースだね。

- 浪費やギャンブルで借金をしたことを隠すために、嘘の理由を申告すること

- 手続きに必要な書類を出さなかった・債権者を申告しない・虚偽の債権者を申告する

- 破産管財人の指示に従わない など

書類に不備があったまま提出しちゃったらどうしようと心配になってる人も、基本は弁護士に依頼して最終チェックをしてもらえば大丈夫だからね。

過去7年以内に自己破産などをしていた

自己破産などができないケースは以下のとおり。

- 前回の自己破産をしてから7年経っていない

- 個人再生の給与所得者再生等をしてから7年経っていない

- 個人再生でハードシップ免責を受けてから7年経っていない

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

【引用:破産法 – e-Gov】

自己破産ができないケース4つ

- 借金が返済できる収入がある

- 自己破産が認められない借金だった

- 裁判所の予納金が支払えない

- 免責不許可事由に該当する

借金が返済できる収入がある

(定義)

第二条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

(中略)

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

【引用:破産法 – e-Gov】

例えばケガ・病気で働けないとか、そもそも収入も少なく今後も継続的に返済が難しいよねっていうようなケースでないと自己破産はできないんだね。

自己破産が認められない借金だった

そして、それとは別に自己破産が認められない借金、すなわち、非免責債権(ひめんせきさいけん)というものもあるんだ。

主な非免責債権は以下のとおり。

- 所得税・住民税 など

- 健康保険料・介護保険料

- 悪意で人に加えた不法行為にもとづく損害賠償金

- 故意や過失により人に与えた身体等を害したことに対する損害賠償金

- 生活費・婚姻費用・養育費

- 従業員に支払う給料

- 自己破産の手続きでわざと申請しなかった借金

- 罰金など

また、「特定の債権者だけ優先して返済した」で話した通り、税金の支払いは偏波弁済にならない。

自己破産できないからこそ優先して支払ったほうがいいよ。税金を滞納すると差し押さえを受けるからね。

同じように、さっき話した免責不許可事由に該当した場合も自己破産は認められないよ。

裁判所の予納金が支払えない

ギャンブルや浪費は本当に自己破産に失敗する?

でも、実務上は認められてるってどういう意味なんですか?

ネットで自己破産について調べてたら、ギャンブルとか浪費をしてても自己破産できたって話よく見ますよ。

でも、裁判所の判断や自己破産を申し立てた人の態度によっては、自己破産を認められる可能性はある。

その辺について、わかりやすく解説していくね!

免責不許可事由は原則自己破産が認められない

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

【引用:破産法第二百五十二条第一項第四号-e-Gov法令検索】

裁量免責制度で自己破産が認められることも

裁量免責制度は、免責不許可事由に当てはまっていても、裁判所の判断によって自己破産を認めることをいうんだ。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

【引用:破産法 – e-Gov】

ギャンブルや浪費は褒められた行為じゃないけど、それだけでダメってしてしまうと、更生の機会も奪うことになるよね。

裁判所の計らいみたいなものだ。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法 – e-Gov】

経済的に更生する姿勢を示すことが重要になる

裁判所の人の好き嫌いやえこひいきじゃないですよね?

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

【引用:破産法 – e-Gov】

裁判所は経済的に更生する姿勢があるかどうかを判断基準としているよ。

- 免責不許可事由の程度(ギャンブルや浪費の借金の大きさなど)

- 裁判所や破産管財人の調査や聞き取りに協力したかどうか(申告した内容は正しいか・面接や債権者集会に出席したか・予納金を支払ったか など)

- 経済的に更生する意志や具体的な行動があるかどうか

でも、最低限この部分は重視されるから、やっぱり自己破産の手続きに協力する姿勢は重要だよ。

また、借金の原因がギャンブルや浪費であれば、今後こうした行為から足を洗い、更生する姿勢を示そう。

自己破産を失敗しないためのポイント

- ギャンブルや浪費をやめる

- 免責不許可事由に該当する行為は絶対にしない

- 予納金が支払えない時は裁判所に相談する

- 自宅を売却して費用を工面する

- 不安なら弁護士に相談する

ギャンブルや浪費をやめる

その上で、更生する姿勢を示すこと。例えば、ギャンブル依存症や買い物依存症の治療を受けるとか、家族に監督してもらうとかだね。

単にパチンコをやめるって宣言するだけでなく、行動をともなうことが大事。

自己破産に制限はないけど、前回と同じ理由での自己破産は認められにくい。1度きりの自己破産だと思って、生活を改善していこう。

免責不許可事由に該当する行為は絶対にしない

ギャンブルや浪費なら、行動によっては裁量免責が認められる。

でもそもそも財産を隠すとか、自己破産の手続きに協力しなかったりすると「悪質」だと判断されて自己破産が認められない。

「財産を隠した・他人に贈与した・不当に処分した」でも話したけど、詐欺破産罪に問われる恐れもあるからね。

予納金が支払えない時は弁護士に相談する

なんでかっていうと、裁判所が分割払いに対応してくれる可能性があるからなんだ。

弁護士に相談すれば、弁護士経由で裁判所にかけあってくれるかもしれない。

予納金が用意できそうにないなら、弁護士か裁判所の受付窓口に相談に行こう。

自宅を売却して費用を工面する

住宅ローンが返済できないなら、「任意売却」って方法もある。債権者と相談して、市場価格に近い金額で自宅を売却することだね。

自己破産をする状況だと、自宅を持ち続けるのは難しいから、売却は積極的になってもいいと思う。

でも不安な人は一度弁護士に相談した方が確実だよ。

不安なら弁護士に相談する

でも書類の不備や、うっかり免責不許可事由に該当して認められないなんてこともないとは言い切れない。

自己破産について、少しでも不安があるなら弁護士に相談するといいよ。

自己破産は司法書士・弁護士どっちがいい?

司法書士は弁護士より安いって聞いたので依頼したいんですが…。

ただ、弁護士と司法書士では対応できる業務に違いがある。

| 専門家 | 違い |

| 司法書士 | 書類の作成までなら対応できる。 |

| 弁護士 | すべての手続きができる。 |

ただし、彼らは対応できる案件に限りがある。1社140万円以上の借金問題の対応や、地方裁判所で行われる裁判の手続きはできない。

自己破産が行われるのも地方裁判所なんだ。だから、認定司法書士は安いけど、書類作成のみなんだ。

でも弁護士費用って高いんですよね?

でも、弁護士費用は分割払いできる事務所が多いから、心配しなくて大丈夫。

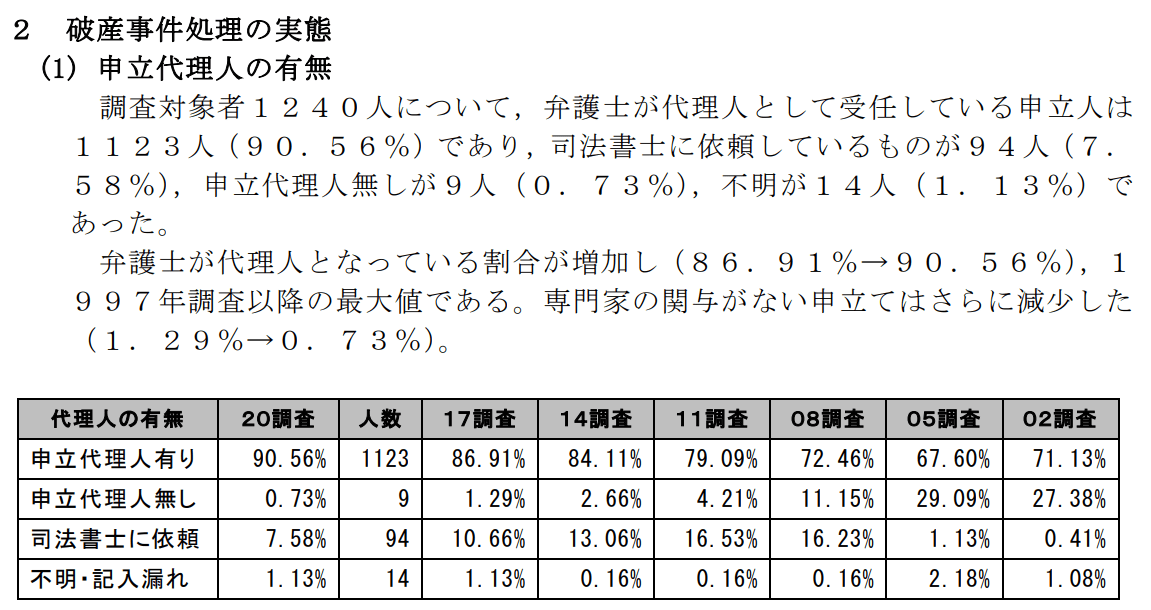

自己破産をした人の約90%は弁護士に依頼している

【引用:

【引用:

でも約90%の人は弁護士に依頼しているし、現に自己破産が失敗する確率は約1%くらいなんだ。

弁護士費用は確かに安くはないけど、今は分割払いを受けている所がほとんどだからね。

自己破産の成功を高めるために、よく考えてみてほしいな。

自己破産に失敗したらどうなる?

でもまだ迷ってるんですよね…。もし自己破産に失敗したらどうなっちゃうんですか?

債権者の取り立ては再開する

自己破産に失敗してからどのくらいで再開するんですか?

失敗したとはいえ、自己破産を申し立てたわけだから、債権者も強制的に借金を回収できるよう差し押さえに出るかもしれないよ。

手続き期間中の遅延損害金も請求される

遅延損害金は、支払いを滞納したことに対する罰金みたいなものさ。

自己破産の手続きが開始されると、債権者は取り立てを禁止されるんだ。弁護士に依頼をした場合も同様だね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法 – e-Gov】

万が一自己破産が失敗すると、遅延損害金も含めて請求を受ける恐れがあるよ。

差し押さえの可能性もあるので別の債務整理をする

だから、自己破産に失敗した時点で、別の債務整理(さいむせいり)を検討しよう。

自己破産が失敗・できないときの対処法

- 即時抗告

- 任意整理

- 個人再生

- 税金などは役場に相談

即時抗告

即時抗告は、裁判所が下した判決に対して不服を申し立てることなんだ。

でも、免責不許可となってから1週間以内に申し立てないといけないから、すぐに手続きをしないとダメだよ。

ただ実際には、決定が覆るケースは少ないから、現実的ではないかもしれない。手段として覚えておいても損はないよ。

収入があるのなら任意整理

任意整理は貸金業者と交渉して、利息をカットする手続きのことさ。

整理する対象の1社につき2~5万円でできるから、自己破産よりは安く手続きができるよ。

ただ、3~5年で完済しないといけないから、完済の目処をつけれることが申し込みの条件となるね。

現状で返済が厳しいって人はこの後紹介する個人再生を検討しよう。

免責不許可事由・自宅を残したいなら個人再生

個人再生なら借金の原因を問われることはないし、財産を没収されることもないよ。

ただし、任意整理と同じく、減額できた分は3年で完済することになる。安定した収入が必要になるのは同じだね。

税金などは役場に相談

「自己破産が認められない借金だった」にもあるように、税金などの非免責債権は自己破産で免責をされたとしても免除されることはない。

ただ、支払いが難しいなら役場に相談することで分割払いにしてくれる可能性がある。

税金を滞納し続けても、差し押さえを受ける恐れがあるから、支払いに困っているならすぐに最寄りの役場に相談へ行こう。

自己破産の失敗の確率を下げたいなら弁護士に相談する

弁護士に相談するメリットは以下のとおり。

- 書類の作成から裁判まですべてをやってくれる

- 書類の作成でミスをする可能性が低い

- 弁護士に依頼することで取り立てを一時的に止められる

自己破産では財産が一定以上あると、財産の調査・分配のために裁判所が破産管財人を選任する。

同じように、免責不許可事由に該当した場合も破産管財人が選任される。

そうすると、破産管財人の報酬が発生して手数料も高額になってしまうんだ。

免責不許可事由を回避するためにも、依頼するかは別として自己破産はまず弁護士に相談した方がいいよ。

まとめ

- 自己破産に失敗する確率は約1%程度

- 自己破産が認められない免責不許可事由には注意する

- 自己破産の条件を満たさないと自己破産はできない

- ギャンブルや浪費は経済的な更生を示すことが重要

- 自己破産をした人の90%は弁護士に依頼している

- 少しでも失敗の確率を下げるために弁護士に無料相談しよう

それなら失敗する確率を少しでも下げるために、やっぱり弁護士に相談しようかな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。