本当なら、僕自己破産しようと思うんだけど…。

いわゆるブラックリストってやつだよね。

そういわれているけど、実は審査に通すかどうかは、クレジットカード会社やローン会社が決めることだから…審査が甘ければ通らないともいい切れないってのが正直な所かな…。

ネット上では、自己破産から数年でクレジットカードの審査に通ったという話もあります。

自己破産後5年以内でクレジットカードを作ったり、ローンを契約することは可能なのでしょうか。

今回は、下記の点を解説します。ぜひ参考にしてみてください!

- 自己破産から何年経過すれば、クレジットカード・ローンの審査が通る可能性があるのか

- 審査に通りやすい方法はあるのか

- 自己破産後にクレジットを使いたい場合の対処法

- 自己破産後にクレジットカード・ローンが利用できない場合の注意点

「自己破産してしまうとローンが組めない」「カードをしばらく作れなくなる…。」そんな不安をお持ちの方はいらっしゃいませんか?

でも安心してください。時間が経てばカードやローンの審査は通るようになりますし、場合によっては、破産から5年以内にカードを作れるケースもあります。

まずは目の前の借金問題を早期に解決しませんか。

借金にお悩みの方は、電話やLINEで弁護士に無料相談してみましょう!

\専門家に無料相談しよう!/

自己破産後5年以内・経過でクレジットカード・ローン契約できる?

自己破産後にクレジットカードが作れた事例

自己破産後はCICやJICCに5~7年情報載ってるはずなのに。。なぜ作れたんや、てかなんで審査通った https://t.co/dy8mcNINi9

— SAS@next京都秘封 (@SASmiku) July 1, 2020

自己破産からどう立ち直る?

→何もしないことしかできない…役員にもなれないしお金も借りれないしカードも作れないが、審査の甘いカードがあって2年後くらいに作れたw

そこで作れたことで他の会社のカードも作れるように…裏技😀#eng_career— maidol🍣 開発PM支援 (@maidol_28) December 15, 2019

自己破産がトレンドなので…。

まわりで親の借金で自己破産した人。

直後に今まで使ったことがなかったクレジットカードの審査受けたら通過。

一年後に金融系のクレジットカードも作れた。

上場企業勤務&それなりの年収の人だけど、

賃貸派だからほぼノーペナルティな生活みたい。— きびなご (@kibinagoyoutube) May 1, 2022

でも、信用情報に傷がついているはずなのに、どうしてクレジットカードが作れたの?

自己破産後にクレジットカードが作れる理由

債務整理をしたり、滞納などをすると信用情報には傷がつくけど、傷がついた人に貸し付けをしちゃダメなんて法律はないんだね。

大抵の場合は、やっぱりクレジットカード・ローン契約の審査が通りにくいと思うよ。

でも法律で決められてないわけだし、中には、柔軟に対応している会社があるってことだね。

自己破産から何年経過すれば、クレジットカードが作れたり、ローンの審査が通るようになるのか知りたい人は、「自己破産から何年経過すれば審査が通る可能性がある?」を見てね!

自己破産後にクレジットカードが作れない・ローンの審査が通らない理由

信用情報・ブラックリストに傷がつくから

信用情報とは、クレジットカードなどの契約状況や返済状況なんかが記録されているんだ。

そして、この信用情報に記録されるのは単に返済状況だけにあらず!

これがいわゆるブラックリストとかいわれている状態だね。

でも、さっき話した通り、審査に落とすかどうかは各貸金業者の判断に委ねられている。法律で決まってるわけじゃないんだよ。

5~7年は信用情報が回復しないから

その各機関によって信用情報が回復する時間は異なるけど、おおよそ5~7年といわれている。

最短で5年くらいってことだね。

| CIC | JICC(株式会社日本信用情報機構) | KSC(JBA:一般社団法人全国銀行協会) | |

| 加盟店 | 主にクレジットカード会社が加盟 | 主に消費者金融が加盟 | 主に銀行が加盟 |

| 任意整理 | 契約期間中および契約終了後5年以内 | ・契約日が2019年9月30日以前

債務整理から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) ・契約日が2019年10月1日以降 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 個人再生 | ・2022年11月4日以前:破産手続き開始決定日等から10年を超えない期間・2022年11月4日以降:破産手続き開始決定日等から7年を超えない期間 |

||

| 自己破産 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

他の業者からも借りられないの?

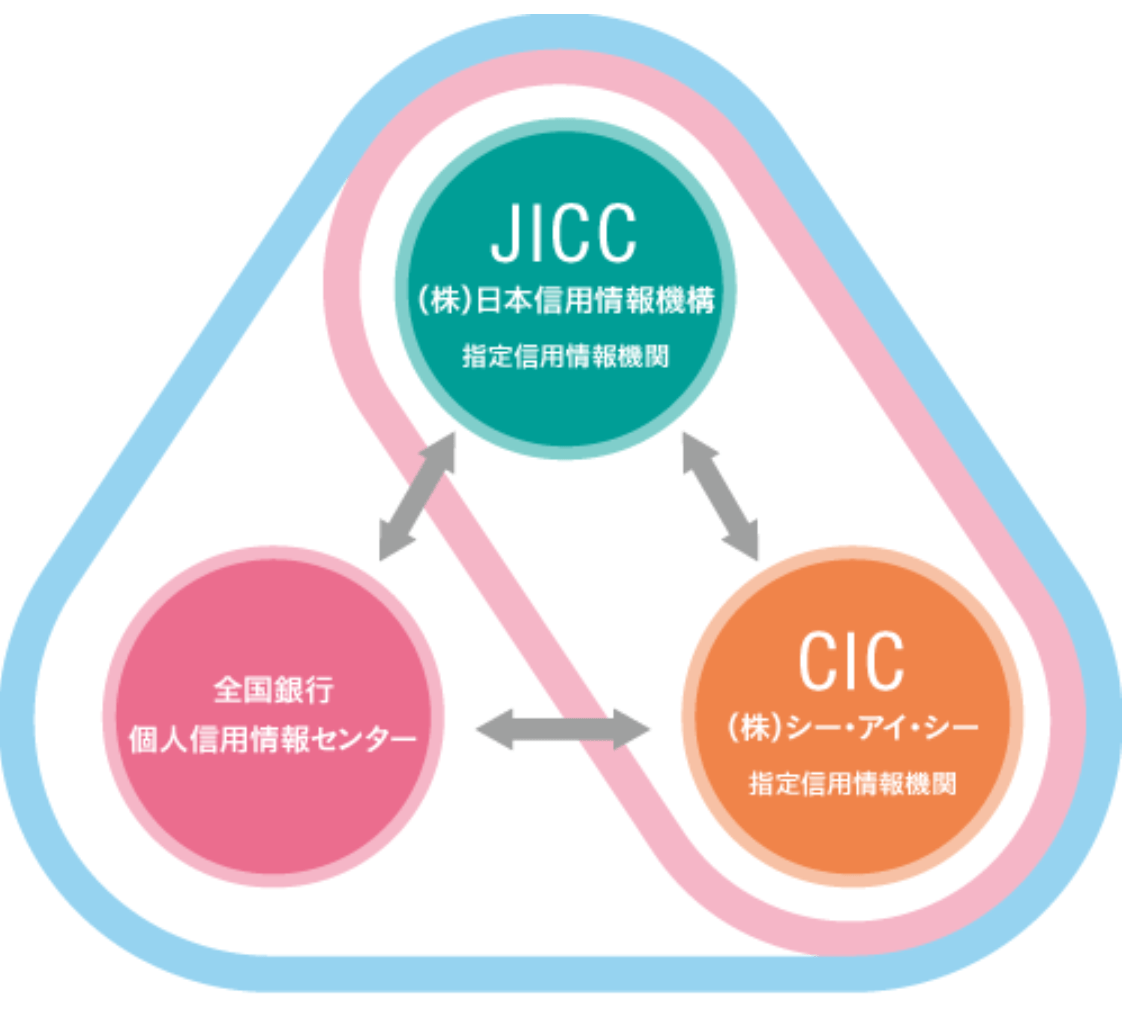

貸金業者は、信用情報機関への登録が義務付けられているし、各信用情報機関は情報共有を行っている。

さいむくんの情報は筒抜けなんだね…

【引用:他信用情報機関との情報交流 – CIC】

【引用:

【引用:【参考:指定信用情報機関制度 – CIC】

ここにはおおよそ5~7年ってなっているけど、例えば自己破産からきっちり5年後の〇月〇日に信用情報が回復する!ってわけじゃないよ。

各信用情報機関は、いつ頃信用情報が回復するのか、詳細は公開してない。

だから、審査を申し込むなら、信用情報が回復しているかどうか一回確認した方がいいよ!

自己破産した会社では社内ブラックになっているから

それはね、自己破産の対象になったクレジットカード会社やローン会社が、さいむくんを個別にNG顧客に設定している可能性があるからだよ。

そりゃ、お金を貸して1度自己破産されたら、その後契約を申し込まれても貸したくはないよね…。

自己破産から何年経過すれば審査が通る可能性がある?

ねぇ、先生、さっき各信用情報機関によって、信用情報の回復期間が異なるって話をしていたじゃない?

じゃあ、最短5年のCICやJICCなら、クレジットカードが発行できたり、ローンの審査が下りたりするんじゃないの?

正確には、CICやJICCに加盟しているクレジットカード会社や、消費者金融のことだよね?

うーん、理屈としてはそうかもしれないけど…さっきもいった通り、各信用情報機関は情報共有しているから、結構難しいってことは覚えておこう。

| 信用情報機関 | 信用情報が回復する期間 | 加盟している業者 |

| CIC | 破産開始後5年以内 | アイフル・アコム・アプラス・アメリカンエキスプレス・出光クレジット・SMBCモビット・NTTファイナンス・エポスカード・オリコ・クレディセゾン・JCB・ジャックス・トヨタファイナンス・日本住宅ローン・PayPayカード・ホンダファイナンス・三井住友カード・メルペイ・ライフカード・LINECredit・楽天カード・りそなカード等多数 【参考:加盟会員検索 – CIC】 |

| JICC(株式会社日本信用情報機構) | ・契約日が2019年9月30日以前 破産開始から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間)・契約日が2019年10月1日以降 契約継続中及び破産開始後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

出光クレジット・SMBCモビット・SBI証券・NTTドコモ・オリックス・クレジット・クレディセゾン・野村証券・フクホー・中央リテール・ダイレクトワン・アロー・セントラル・PayPayカード・三菱UFJニコス・LINECredit・楽天カード・りそなカード・フタバ・ライフティ・アルコシステム・エイワ・スカイオフィス・AZ株式会社・ビアイジ・ハローハッピー・アルク・ユニーファイナンス・エース・令和カード・アムザ・ミリオンインベストメント等多数 【参考:加盟会員一覧 – サJICC】 |

| KSC(JBA:一般社団法人全国銀行協会) | 破産手続開始決定等を受けた日から7年を超えない期間 | イオン銀行・auじぶん銀行・オリックス銀行・住信SBIネット銀行・セブン銀行・ソニー銀行・PあyPアy銀行・みずほ信託銀行・三井住友銀行・三菱UFJ銀行・楽天銀行・りそな銀行等多数 【参考:センター会員一覧 – KSC】 |

CICはクレジットカード会社が多く、JICCは60%以上が消費者金融だよ。

KSCは各地にある銀行や農協が加入していたから、リンクから確認にしてみてね。

5年以内なら、1回事故情報が消えているか確認すれば再びクレジットカードを作ったり、ローン契約ができるかもしれないよ。

自己破産後にクレジットカード・ローンの審査に通る方法

確実とはいえないけど、どれも審査の際に重視される部分だから、審査から落とされるような要素ははぶけるようにしておこう!

クレジットカード・ローンに共通する方法

審査に通るための共通する方法

- 確実なのは5~7年待って信用情報を確認する

- 新規の審査は最低6ヶ月間を空ける

- 銀行系は避け難易度の低い消費者金融から申し込む

- 自己破産した会社は避ける

- 正社員になる・勤続年数を稼ぐなど収入を安定させる

- 申し込む際は正しい情報を記載する

確実なのは5~7年待って信用情報を確認する

まずは5~7年待って、まずは信用情報が消えたかどうか、問い合わせて確認してみよう。

各信用情報機関への開示請求方法と手数料

| 信用情報機関 | 開示請求方法 | 手数料と支払方法 |

| 株式会社シー・アイ・シー(CIC) 情報開示とは|CIC |

オンライン | 1,000円 クレジットカード・定額小為替証書 |

| 郵送 | 1,000円・定額小為替証書 | |

| 窓口 | 500円・現金 | |

| 株式会社日本信用情報機構(JICC) 信用情報開示制度について|JICC |

オンライン | 1,000円 クレジットカードやコンビニでの決済 金融機関ATM オンラインバンキングなど |

| 郵送 | 1,000円 クレジットカード・定額小為替証書 |

|

| 窓口 | 500円・現金 | |

| KSC(全国銀行個人信用情報センター) 本人開示の手続き|KSC |

郵送のみ | 1,000円分の定額小為替証書、または本人開示手続き利用券 |

例えば、CICが消えていてもJICCに残ってる。なんてこともある。

もし開示請求するなら、すべての信用情報機関を確認することをおすすめするよ!

新規の審査に落ちたら最低6ヶ月~1年以上空ける

もし、審査に落ちてしまった場合は、次の審査までに6ヶ月~1年以上は空けるようにしてね!

それこそ、どこのクレジットカード会社に落ちてもいいように、複数同時に申し込んだ方が、効率がいいんじゃない?

まず、信用情報が回復しても一定期間取引した記録がないと、債務整理などを疑われ、審査が通りにくくなることがあるんだよ。

それに、複数同時に審査に申し込むなんて、最も避けるべき行動だよ!

申し込んだのに契約していない記録が残ると、審査に落ちたことがわかってしまうんだ。

他の会社の審査に落ちている人は、何かあるのではと疑われて、他の会社の審査まで通りにくくなってしまうんだよ。

ちなみに、この申し込みの記録が残るのは6ヶ月。だから次の審査を申し込むには、6ヶ月~1年以上空けた方がいいってワケだね。

銀行系は避け難易度の低い消費者金融から申し込む

だから事故情報が消えてから、審査を申し込んでも落ちることがあるんだね。

そういう時は、まず審査通過を第一に考えることが大事だよ。

銀行のクレジットカードは、難易度が一番高いんだ。

難易度の低い順でいえば、消費者金融系⇒流通系⇒信販系⇒交通系⇒銀行系って感じだね。

だから、まずは消費者金融系のクレジットカードから申し込むのも手だよ。

それにクレジットカードの審査が通れば、クレジットカードの取引実績も作れるもんね。

もし銀行でローンを組みたいなんて時は、いきなり挑戦せずに、消費者金融系のクレジットカードからコツコツ実績を作った方がいいんだね。

仮にクレジットカードの審査が通らなかった場合は、携帯電話の本体代金の分割から始めるのも手だよ。

10万円以上の携帯電話の本体代金の分割払いもローン契約に含まれる。審査が通りやすい所から始めよう!

自己破産した会社は避ける

審査に落ちることは目に見えているし、審査に落ちると6ヶ月以上も待たないといけないからね。

注意したいのは、どの借金を自己破産したのか確認しておくこと。

借入先が複数ある場合は、自己破産したすべての貸金業者の審査は通らないと思っておいた方がいいよ。

正社員になる・勤続年数を稼ぐなど収入を安定させる

審査では、信用情報の過去の記録だけじゃなく、職業や社会的なステータスなんかも見られる。

だから信用情報の回復までに、正社員になったり、勤続年数を長くして収入が安定していると理解してもらえるように準備しておこう。

申し込む際は正しい情報を記載する

誤字脱字がないようにするのはもちろんだけど、審査に通りたいからって年収など嘘を書くのは絶対に避けようね。

嘘の内容で申告すれば、当然審査に落ちるからね。正攻法でいこう!

クレジットカードの場合

お目当てのクレジットカードを作ったり、ローン契約の審査に通るためには、第一段階の審査に通ることが重要だよ!

最初は審査が通りやすいように、利用限度額低めで申し込んでみよう。実績がつけば、限度額を上げることもできるからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

ローンの場合

まずは、消費者金融系のクレジットカードを利用して、返済実績などを積み上げていこう。

また、ローンの審査を申し込む際には、安定した収入はもちろん、頭金を多めに用意するのも方法の1つだよ。

頭金を用意できれば、しっかり家計を管理できる、返済するだけの収入もあると信用度が上がり、審査に通る可能性があるからだね。

自己破産後5年以内でも作りやすいクレカの例とその理由

ネットでの情報やTwitterのつぶやき、先生の経験則や、FAST法律事務所のスタッフが集めた情報などから導き出された答えだけど、あくまで「ひとつの例」であることは覚えておいてね。

作りやすいと言われている理由も説明するね。

作りやすい大手クレジットカードの例

- エポスカード

- 楽天カード

- ニコスカード(au pay)

エポスなら「マルイ」や「マルイウェブチャネル」、楽天なら「楽天市場」、au payなら全国様々なところで利用ができる。

クレジットカードを持たせておけば、それを利用して買い物をしてくれる可能性が高まる上に、情報収集をすることができる。

- 何を買ったか

- どこで買ったか

- 金額はいくらくらいか など

とりあえずクレジットカードを持つことができるって感じだけど、それでもありがたいよね。

ここで実績を作れば、他のカードも作りやすくなるからね。

作りやすいマイナーなクレジットカードの例

- 九州カード

- そごうカード

それはやはり「自社での買い物を促すためのポイントサービスを利用してもらうため」などの理由があるみたい。

九州には「ゆめタウン」というローカルなショッピングセンターがあるんだけど、そこでは「ゆめカード」が発行されているよ。

これは「マルイが発行するエポスカード」と関係が似ているよね。エポスカードの地方バージョンと考えられるかも。

自己破産後にクレジットカードを使いたい場合の対処法

クレジットカードを使いたいんだよ~!どうにかなんない?

チャージ型のカード・キャッシュレス決済を利用する

クレジットカードの代用になるカードには、こんなに種類があるよ!

| デビットカード | 利用した金額がすぐに口座から引き落とされるカード。 口座にお金がない時には使用できないので、使いすぎる心配がない。 |

|

| キャッシュレス決済 | キャリア決済 | ドコモ・au・ソフトバンクなどのスマホで利用できる決済。 翌月の利用料と一緒に請求される。 |

| その他チャージ式決済 | SUICAなどの交通系電子マネー、PayPay・LINE Pay・メルペイなど店頭のQRコードで決済するものなどさまざま。 | |

| プリペイドカード | バンドルカード | VISAのプリペイドカードのこと。 アプリからお金をチャージして利用できる。支払いは翌月末に請求が来る。 |

| デポジット型クレジットカード | ETCパーソナルカード など | 入会時に支払った保証金の限度額内で利用できるカード。 滞納をしても保証金から引かれる。 毎月請求が来るがしっかり支払えば保証金が復活して利用可。 一度保証金を支払えば都度チャージする手間がない。 |

家族カードを利用する

家族カードは決められた金額を家族でシェアするクレジットカードだよ。

自己破産した人は契約できないから、家族に契約してもらって、そのカードを使うって感じだね。

親が許してくれるならお願いしようかな!使いすぎに注意だね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自己破産後にクレジットカード・ローンが使えない場合の注意点

仮に、審査に通らなくんても、これだけは覚えておいてほしいんだ。

使えなくても避けるべきこと

- 違法業者からの借金はしないこと

- 2度目の自己破産は7年経過しないとできない

違法業者からの借金はしないこと

この官報をみているのは、金融関連の仕事の人だけじゃない。違法な貸金業者の人だって見ているんだ。

官報っていうのは、彼らからすれば、借金のカモリストともいえる。

法律なんか守らない手段で取り立てをする。家族にも迷惑がかかるから、闇金から借金はしちゃダメだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

2度目の自己破産は原則として7年経過しないとできない

2度目の自己破産は7年経過しないと原則として認められない。

認められるとしても、前回と同じ理由での自己破産は認められないと考えておこう。

やむを得ない事情を抜きにして、家計が上手くやりくりできないような自己破産はもうできないと心得ておこう。

今、クレジットカードやローンが利用できずに、生活も苦しいかもしれないけど、これをキッカケに人生をやり直すようにしよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

公共料金などの支払い方法を変更しておく

公共料金などの支払い方法をクレジットカード払いにしていた場合は、クレジットカードの解約とともに支払いが滞ってしまう。

そこで、クレジットカード払いにしているものは、支払い方法を口座引き落としや振込などに早めに変更しよう。

ただ、自己破産をした場合、借り入れている銀行の口座は使えなくなってしまうケースが多い。

口座引き落としに設定する場合は、借り入れていない口座にしておこうね。

デビットカードを利用する

ほとんどのデビットカードは、クレジットカード会社が立て替える必要がないから、審査も不要。自己破産後まもなくでも使える可能性があるよ。

口座にある分しか利用できないから、使いすぎを防げるカードとして知られているね。

ETCはパソカを使う

パソカはパーソナルカードの略で、クレジットカードの機能を持たないカードなんだ。

契約時に預ける保証金の額を限度額として利用できるカードで、保証金は平均利用月額の4ヶ月分。

もし限度額を超えてしまった場合には一時的に利用できなくなってしまうから、保証金の設定には余裕を持つのがおすすめだね。

保証金の早見表など、パソカについて詳しくは、公式ホームページを参考にしよう!

【参考:ETCパーソナルカードとは‐ETCパーソナルカードWebサービス】

キャリア決済を使う

キャリア決済を利用する際には、信用情報を参照されることがなく、携帯電話さえあれば自己破産後まもなくでも問題なく利用できるんだね。

ただ、キャリア決済を利用できるのは、携帯電話の毎月の利用料金をきちんと支払えている場合だけ。

こういう場合には、自己破産すると携帯電話も解約されちゃう可能性が高いから注意しようね。

- 毎月の利用料金を滞納していた

- 本体代金を分割払いしていた

公的支援を利用する

借りたお金は無利子だったり、低金利だったりするから自己破産後でもおすすめなんだ。

主な公的支援を紹介するから、詳しくはお住まいの自治体に問い合わせてみてね。

主な公的支援

自己破産直後はクレジットカードを使える?

自己破産をするとクレジットカードは強制解約になる

これは、多くのクレジットカードの規約にあてはまる可能性があるからなんだね。

例えば、次の条文は三井住友カードの会員規約だよ。

第23条(会員資格の取消)

1.当社は、会員が次のいずれかに該当した場合、その他当社において会員として不適格と認めた場合は、通知・催告等をせずに会員資格を取消すことができるものとします。

(1)カード、ローン等の申込に際し、氏名、住所、勤務先、年収、家族構成等、会員の特定、信用状況の判断に係る事実について虚偽の申告をした場合

(2)本規約のいずれかに違反した場合

(3)当社に対するカード利用に係る債務の履行を怠った場合

(中略)

(10)会員に対し第4条第5項または第15条第7項または第8項の調査等が完了しない場合や調査の結果当社が会員として不適格と判断した場合や会員がこれらの調査等に対し虚偽の回答をした場合

(11)会員が、本会員として当社から複数のカードを貸与されている場合、他のカードについて上記(1)から(10)に記載した事項のいずれかに該当する事由が生じた場合

2.本会員の信用状態が悪化したと認められるときも前項に準ずるものとします。

だから、自己破産をすると、規約にのっとって強制的に解約されてしまう可能性があるんだね。

クレジットカードのポイントは失効する

同時に、クレジットカードに紐づいている今まで貯めたポイントもすべて失ってしまうんだ。

ポイントだけでは足りない部分をカード払いにすると、自己破産直前の借り入れとみなされて自己破産できなくなる可能性があるんだ。

だから、ポイントを使う際にははみ出さないように気を付けてね。

まとめ

- 自己破産後にクレジットカードを作れた事例は存在する

- 自己破産後は信用情報に傷がつくため、原則5~7年はクレジットカード・ローンの審査が通らない

- 信用情報に傷がついたら審査を通してはいけないという法律は存在しないため、各クレジットカード会社やローン会社の独自の判断によって、利用できるケースもある

- 自己破産後にクレジットカードを作ったり、ローンの審査に通るためには、5~7年待つのが一番確実

- 信用情報が回復したら、クレジットカードの作成難易度が低い消費者金融系のクレジットカードから審査を申し込んでみる

- 自己破産後にクレジットカードを使いたいのなら、デビットカードやキャリア決済などを利用する

- 自己破産後にクレジットカード・ローンが利用できなくても違法業者からの借金はしない

- 2度目の自己破産は原則として7年経過しないとできないため、これを機にしっかり生活を立て直すこと

でもすべての借金を払わなくてよくなるわけだから、それなりに代償もある。

たしかにクレジットカードやローンに頼りすぎていたかも。自己破産は最後のチャンスなんだね。

これを機にクレジットカードやローンとも上手く付き合っていけるようにしようかな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。