もうどうにもならないから。さすがに自己破産しようと思う!でもね、債務整理について何も知らないんだよね。

債務整理するとどうなるの?漠然とした質問だけど、自己破産のこと、色々知りたい!

そりゃ、今まで借りてきたお金を返さなくてよくなるんだから、少なからずの制限やペナルティが存在したって仕方ないよね。

でもね、自己破産について多くの人が誤解している部分もある。

さいむくんが本気で自己破産を検討しているなら、いい機会だから一緒に勉強しよう!

自己破産というと「借金を失くしてしまう手続き」という部分までは多くの人が何となく知っているはず。

しかし、「ただ借金がなくなるだけで済むのか?そんなおいしい話があるのか?」という部分に関して知識がないゆえに不安に感じている人も多いですよね。

この記事では「自己破産をするとおこることやメリット・デメリット」、「自己破産をしても変わらない部分」などをわかりやすく解説していきます!

\専門家に無料相談しよう!/

自己破産とは

自己破産とは、債務整理のひとつ。「裁判所を通じて、借金の返済をなしにしてしまう手続き」と説明するとわかりやすいかな。

もちろんこれは法律に基づいた手続きで、具体的には「破産法」に定められている。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法 – e-gov】

①この法律は、借金が返せない状態にある借主の財産の清算方法に関する手続きを定めている。

②貸主の利害や、貸主と借り主の権利関係を適切に調整すること、さらに借主の財産を公平に清算するとともに、借主の生活を復活させる機会を作ることが目的です。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

自己破産すると起こること(メリット)

自己破産することによるメリットを簡単に説明します!

借金がゼロになる

債務整理には、自己破産以外にも「任意整理」や「個人再生」があるんだけど、これは「減額された借金を分割で返済していく手続き」なのね。

これに対して、自己破産は「借金がまるごとなくなる手続き」。

- 任意整理や個人再生をしても返済はできそうにない

- 現状収入がないので返済ができない

- 体を壊してしまったので働くことができない

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

債権者からの取り立てもストップ

それが苦痛で仕方ないという人もいたと思うけど、弁護士に自己破産の依頼をした時点で、取り立ては完全にストップするよ。

それだけじゃない、依頼してから手続きが完了するまでの期間も返済はストップしているから、もっと早い段階で取り立てや返済の苦痛からは解放されるってこと。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

債権者からの訴訟手続きや差し押さえもストップ

もし大金を誰かに貸して、何か月も返済してくれない、連絡も取れないってなったらどうなると思う?

最終的には裁判を起こして回収するしかないよね。

裁判の結果によっては、「残りの借金を一括で返済」「財産や給与口座を没収(差し押さえ)する」なんて展開になるけれど、自己破産手続きをすればそれを阻止できるってこと!

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

自己破産すると起こること(デメリット)

いうまでもないけど、ただただ借金がなくなるだけだったら、誰だって自己破産するよね。借金で悩む人なんていなくなるよね!

もちろん、借金がなくなるからにはそれなりのデメリットがあるんだよ。

これから自己破産をする人にとって重要なもの(★3つ)から順番に紹介していくね!

★★★:ローンやクレジットカードが利用不可に

自己破産をすると、本人の信用情報に「金融事故を起こした」との記録が残ってしまうんだ。

その人がローンを組もうとするとき、クレジットカードを作ろうとするとき、審査があるけど、そこで自己破産をしたことがバレてしまう。

そうなるとクレカも作れないし、ローンやキャッシングも困難になるってわけ。

すでに発行済みのクレジットカードについても強制解約になってしまう。

ブラックリストが解除されて、元のようにローンやクレカが利用できるようになるには5~7年かかるからね!

★★★:家や車を持ち続けることが困難に(20万円以上の価値がある財産)

じゃあ、「生活に最低限必要な財産」とはなんだって話なんだけど、お金に変えたら20万円以上になるものは、手続きの際に没収されてしまう可能性が高い。

その筆頭候補として上がるのが「家や車」だよね。特に家に関しては、自己破産をするなら手放さなければならなくなる可能性が非常に高いから注意してね!

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

★★★:保証人が借金を肩代わりをする

借金に保証人がついている場合、破産した本人に代わって返済しなければならないよ。

しかも、ローンや分割ではなく一括で請求される可能性が高い。

貸金業者と保証人は話し合いをした方がいいけど、最終的には保証人もセットで破産することになることだってよくある。

例えば奨学金とか保証人がついている借金をしている人は、その人に迷惑をかけることはさけられないな!

★★:生命保険が解約になるかも

生命保険も、ものによっては解約時にお金が返ってくるよね。その金額が20万円以上になる場合、財産として没収されてしまうかも。

どうしても解約をしたくない場合、解約返戻金と同額を裁判所(破産管財人)に納めれば回避できるかも。

詳しい話は弁護士に聞いてみてね!

★★:手続き中は資格制限にあてはまる仕事ができなくなる

だから、該当する資格を使って仕事をしている人は手続き期間中は働けなくなってしまう。

破産時の経済状況にもよるけど、自己破産の手続きは1年以上かかることもある。その期間をどうやって乗り切るか、よく考えよう。

制限を受ける資格の例

- 弁護士や弁理士、公認会計士

- 日本銀行の役員

- 船員等に関する調停委員

- 商工会の役員

- 国家公安員会の委員

- 動物取扱管理者

- 警備業・探偵業

- 酒類の製造免許 など

多くの人には影響がないと思うけど、不安に思う人は、以下の記事で制限がかかるすべての職業を紹介しているから、チェックしてみてね!

★:手続き中の無断での引っ越しが不可に

これは「破産者といつでも連絡がとれるように」という意味があるみたい。

引っ越しするほどのお金がない人も多いだろうし、裁判所に許可を取れば普通に引っ越しは可能だから、そこまで気にしなくても大丈夫かも!

★:99万円以上の現金が没収される

例えば100万円持っていた場合は1万円没収されて、それらは債権者たちに配当されるってこと。

★:郵送物はチェックされてから本人の元に

破産管財人とは「破産手続きをスムーズに行うために存在する、裁判所が選んだ弁護士」のことだよ。

これは、「破産者が財産隠しをすることを防ぐため」に行うものなんだけど、最初から破産者が何の財産も持っていないことがはっきりしている場合(同時廃止という)は行われないよ。

法人が破産するときは財産隠しができないように、こういうことをするんですかね。

★:官報に名前が載る

主には「新しい法令の公布のお知らせ」などに使われるんだけど、裁判所からのお知らせも記載されるんだ。

自己破産や失踪宣告など、国民の権利に関する事項が記載されてしまうんだよね。

つまり「自己破産をすると名前や住所が官報に載ってしまう」わけなんだけど、実際のところ、「官報の存在を知らない」「官報の見方がわからない」「官報なんてわざわざみない」って人がほぼ全員だから、気にする必要はないかな。

★:今後7年間は自己破産が不可能に

これは、「自己破産ができる人の条件」に関わってくるんだけど。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

【引用:破産法 – e-gov】

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

【引用:破産法 – e-gov】

自己破産しても変わらない部分を紹介

例えば、「仕事をクビになってしまう」とか、皆が誤解している部分も大いにあるからそういう部分に関しては正していこう。

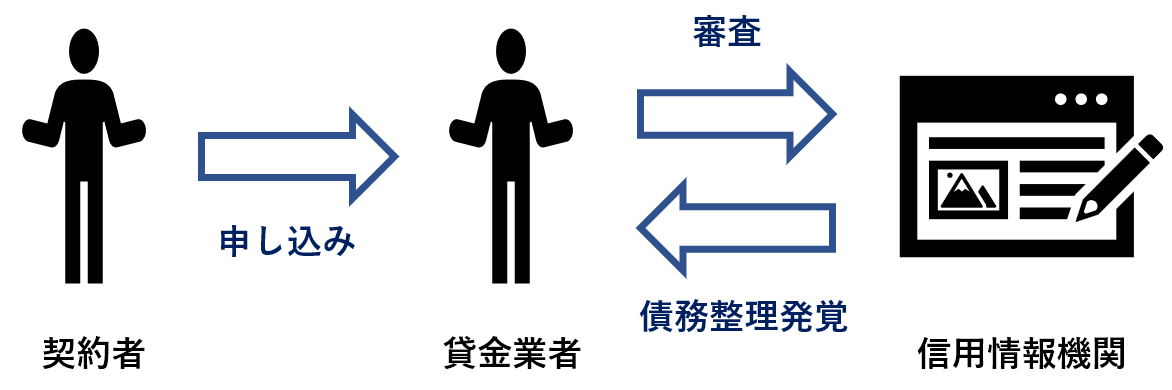

賃貸物件に住むことは可能

その理由は「審査に通らなくなってしまうから」なんだけど、引っ越しの際にある入居審査は突破することが可能だよ。

貸金業者は信用情報機関に蓄積されている申し込み者の情報をチェックするんだけど、ここで債務整理したことがバレてしまうんだ。

でも、信用情報機関にアクセスできるのは貸金業者だけ。通常の保証会社では信用情報機関の情報を確認できないんだよ。

つまり、世帯年収や勤続年数などから審査をするだけだから、普通にしていれば審査は通過できるんだよ。

ただ一点注意。保証会社が信販系の場合、信用情報機関の情報をチェックできるから注意してね。

信販系とは例えば、ローン会社やカード会社のことで、「JCB」や「セゾン」、「オリコ」「ジャックス」などがあてはまるからね。

仕事はクビにならない

そんな法律どこにもないし、破産のみを理由に解雇したらそれは「不当解雇」に該当するから。

そもそも、自己破産したという事実を会社の人に知られる可能性も低いし、会社に迷惑をかけていないなら堂々としていればいいんだよ!

家族にバレるかどうかは状況次第

- ×家族が保証人になっている

- ×持ち家や車がある場合

- ×収入を共にしている同居家族がいる

別居している家族にはバレないから、そこは心配しなくても大丈夫だよ!

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

スマホが今まで通り使える

ただし、ブラックリストになってしまった関係でローンを組むのが難しくなる。だから、本体を分割払いするのが困難になるんだ。

スマホを契約するときには2種類の契約をするんだけどね。

- スマホの本体代を分割払いする契約

- スマホを利用するための契約

生命保険は契約できる

まずはこちらがお金を支払うのが先で、支払うのをやめてしまったら契約が切れてしまうだけだから。心配しなくても大丈夫!

選挙権は残る

これは国民1人ひとりに与えられた権利だから、無くなることはないよ。安心してね。

生活保護は受けられる

ただ、借金がある状態で生活保護を受ける場合は注意が必要。生活保護費から借金を返すことは認められていないんだ。

受給期間中に新たな借入をすることもNG。だから、借金がある状態で生活保護の申し込みをすると、高い確率で自己破産の手続きをさせられるんだ。

その費用も、法テラスが立替え、もしくは負担してくれるから心配はいらないけどね!

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

年金はもらえる

今まで普通に年金を納めてきたなら、問題なく将来受給できるようになるからね。心配しなくても大丈夫!

戸籍にも記録は残らない

市役所などから取り寄せてみたらわかるけど、自己破産したことを記載しておくような欄がないんだよね。

戸籍には載らない情報なので心配無用です!

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

これに当てはまると自己破産はできない(免責不許可事由)

借金を負った経緯や使い方、ずるいことをしていないかなどもきちんと調査されるよ。

例えばだけど、「収入を偽って超高額なお金を借りて、そのお金で毎日飲み歩いたりギャンブルに使ったり。お金が尽きたタイミングで自己破産。」そんなのが認められると思う?

財産隠しや財産の名義変更などのズル行為

債権者に害を与える目的で、自分の財産を隠す、壊す、処分する、価値を下げるような行為をした場合

だから例えば、「貸主にお金が渡るのが嫌」なんて理由で「自分の財産を隠したり壊したり」するのは絶対NGってことね!

闇金からの借入やクレカで買ったものを現金化

破産手続きの開始を遅らせるために、闇金などからお金を借りたり、クレジットカードで買い物した商品を相場より安い値段で転売し、現金化した場合など

やはり、「どうせ破産するんだから、そのまえにお金をたくさん使っておこう、たくさん借りておこう」なんて思う人がいるんだろうね!

一部の債権者だけに借金を返済する

特定の債権者を優遇する、もしくは特定の債権者に害を与える目的で、これといった理由がないのに特定の債権者だけを優遇したりする行為

自己破産をするとローン中の物品はローン会社に引き上げられてしまう可能性があるけど、それを防ぐために、「他の借金は滞納しているけれど、ローンだけは返済を続ける」などの行為もNGだからね!

こういう行為を「偏頗弁済(へんぱべんさい)」」と呼ぶんだけど、発覚すると破産が認められなくなるよ!

ギャンブルや株などで浪費をする

- パチンコやスロット、競馬などのギャンブルによって財産を失い、高額な借金を作った場合

- 株やFX、仮想通貨などの射幸行為(運によって財産が増えたり減ったりする行為)によって借金を作った場合

こういう行為は当然認められないよね。

収入や借金額を偽って借入をする

自己破産の申し立てがあった日から直近1年以内で、すでに借金が返せない状況にあることを知りながら、それを隠したり、嘘をついたりして、お金を借りたり、クレジットカードで買い物などをした場合

それをすると貸主たちに大ダメージを与えることになる。自己破産が認められなくなる可能性もあるし、絶対にやめよう!

裁判所への嘘や手続きを妨害する行為

- 裁判所に提出する書類で悪意のある「嘘」や「証拠隠し」が行われていた場合

- 裁判所との面接などの際、説明を拒んだり、嘘をついたりした場合

- 脅迫や暴力を用いて、破産管財人等の業務を妨害した場合

自己破産をするにあたって、裁判所や破産管財人の業務の邪魔になるような行為はしちゃだめだね。

補足:裁判所が事情を認めれば自己破産が認めれられるかも

それを裁量免責と呼びます。

裁判所が、借金を追ってしまった経緯やその他の事情を考慮した結果、自己破産を認めること

確かに免責不許可事由にあてはまるけれど、その人がパチンコ依存症になっていく過程や、今後どうやってパチンコと向き合っていくか、反省しているかなどを聞いたうえで破産を認める場合があるってこと。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

自己破産すると免除される借金・されない借金

借金の種類によってはそのまま残るものもあるんだ。それを非免責債権(ひめんせきさいけん)と呼ぶんだけどね。

ここでは、免除されない借金を中心に解説していこうか。

免責されない借金(非免責債権)

保険や年金・税金

時効もないし、滞納していたら遅延損害金が加算され続ける。

どうあがいてもこれを回避する方法はないから、自己破産して借金がなくなったあとは、これらの返済に全力を注いだ方がよさそうだね。

養育費・婚姻費

- 婚姻費…夫婦で別居している場合、収入の多い方が少ない方へ渡す費用のこと

- 養育費…親権を持っていない方の親が持っている方に渡す費用のこと

悪意による不法行為に基づく損害賠償請求や故意または重大な過失による慰謝料など

イメージにしにくいと思うから、わかりやすい例を挙げてみるね。

- 所有者を害する目的をもって人のものを壊した弁償代

- 配偶者を害する目的をもった既婚者の浮気による慰謝料

- 飲酒運転で歩行者に大怪我をさせた損害賠償金

従業員に対する給料など

とはいうものの、法人が破産する場合、破産した時点で法人そのものがなくなってしまうんだ。

例えば、「〇〇株式会社」は法人とはいえど、実在する人間ではないよね。だから、会社が消滅してしまえば給料の支払いはしようがない。

だから、これが意味を成すのは、雇用主が法人ではなく個人の場合だけかな。

破産者が隠していた債権

破産者が「借金隠し」をしていた場合、貸主はそれに対する意見申述などの機会をあたえられないなどの点で不利益を被ることになるよね。

だから、「隠していた借金は自己破産後も返済していきましょう」っていうことになるのよ。

罰金や過料など

こういったお金も、自己破産したからと言って免除されないから注意してね。

免除される借金

- 人から借りたお金

- 消費者金融などから借りたお金

- クレジットカードの使い過ぎによるリボ払い

- 新しい事業を起こすために借りたお金 など

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

自己破産の体験談

手続き自体はあまりやることがなく簡単だった

実はあと何日かで自己破産の意見申述期間が終わり、免責許可決定を迎える

免責審尋は無かった、弁護士からの連絡もなし、ひたすら終わりまで待つだけ

書類集めはちょっと大変だったけど、終わってしまえば呆気ない

同時廃止だからというのもありますが

— 破産者 黒酢 (@frQaG8gfv5jxW7L) January 25, 2022

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

普通の生活にありがたみを感じるように

支払いをなんとかしていた時は毎月の給料とほぼ変わらないぐらいの返済額で金銭感覚も狂っていたとおもいます。最近はちょっとした外食の値段でもありがたみを感じられるようになりました。

そういう意味では申し立てをしてよかったなと思います。普通の日常が近づいてる感じが少しします。— たむ 自己破産申し立て中 (@tamutora733) January 21, 2022

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

お金を計算する恐怖から解放された

以前は固定費の計算が恐ろしかった。今は保険代や携帯代とジムの利用料だから怖くなくなった。来月末からは家賃や光熱費も来るけど、支払不能な借金を抱えて悲嘆するのとはレベルが全然違う。こんな事を言うたら怒られるかもしれへんけど、

自己破産してよかった。

— 西村ロベルタ@自己破産ライフ (@robenishi) August 10, 2020

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

自己破産経験者の95.9%が手続きをしてよかったと感じている

カケコムは2月18日、「自己破産手続き」に関する調査結果を発表した。調査は1~2月にネット上で実施し、ギャンブルが原因で自己破産した49人から回答を得た。

自己破産手続きをして「よかった」という人は95.9%。手続きにかかった期間は「3~6か月未満」(20人)が最多

【引用:自己破産経験者の95.9%が「手続きをしてよかった」 デメリットは「結婚後のマイホームの購入に影響」 – livedoor NEWS】

この結果は、今現在生活に苦しみ、破産を検討している人に勇気を与えるかも知れないな…。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

まとめ

「自己破産するとどうなるか」について説明したけど、重要な部分を軽く振り返ってみようか。

- 自己破産をすると借金がゼロになる

- 5~7年間ローンが組めなくなり、クレカも解約になる

- 家や車は没収される可能性が高い

- 仕事はクビにならないし、賃貸物件にも住める

- 選挙、年金、生活保護すべてOK

- 財産隠しやギャンブル、裁判所への嘘などは自己破産が認められない可能性

- 罰金や慰謝料、税金年金等は破産しても免除されないかも

色々と条件や、気にしなければならないことも多いから、一度弁護士事務所にいって相談してきます!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。