噂に聞いた任意整理ってやつをやってみよっかな?でも、本当に借金が減らせるか不安だなあ。

任意整理をすると多くの場合で借金は減額できるんだよね。

他にも個人再生とか自己破産って手続きもあるけれど、任意整理には独自のメリットがたくさんあるはずだよ。

借金問題に詳しい先生のところに話を聞きに行ってみよう!

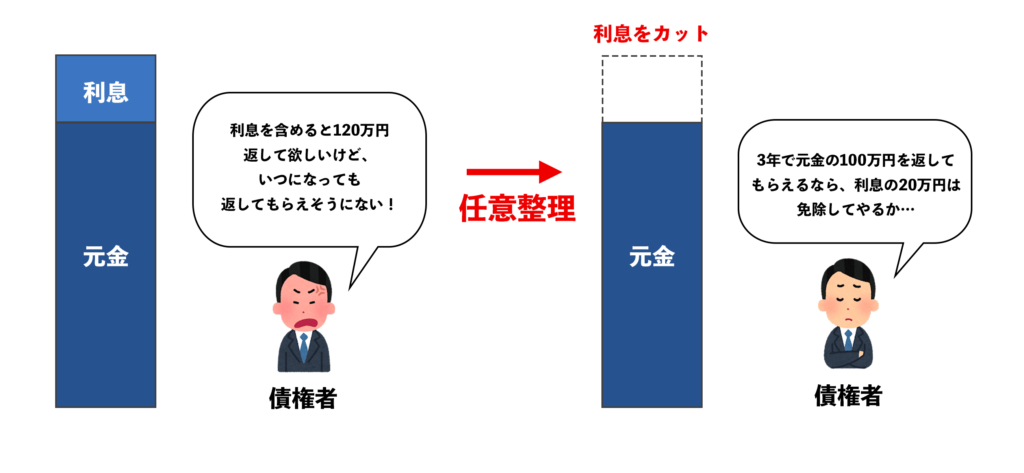

任意整理とは、国に認められた借金の減額手段である債務整理の一種であり、債権者(お金を貸している人)に交渉して利息をカットしてもらう手続きです。

任意整理には、借金を減額できるだけではなくさまざまなメリットがあります。

この記事では、以下の3点について詳しく解説していきます!

- 任意整理と、そのほかの債務整理を比べたときのメリット・デメリット

- 任意整理をするべき人の特徴

- 任意整理がその後の生活に与える影響

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

任意整理とは?わかりやすく解説

任意整理では、主に将来利息や遅延損害金(ちえんそんがいきん)をカットしてもらうように交渉することになるよ。

まれに、経過利息も合わせてカットしてもらえるケースもあるかな。

| 将来利息 | 任意整理の和解後、完済までに発生する利息 |

| 経過利息 | 任意整理の交渉開始から、和解までに発生した利息 |

| 遅延損害金 | 任意整理の交渉を始めるまでに、滞納したことによって発生している賠償金 |

でも、任意整理では利息しかカットされないんですよね?

そうしたら大して減額できなくてあんまり意味がないのでは…?

消費者金融からの借入や、クレジットカードのリボ払いなどは15~20%のとても高い年利での借金。

借金の総額にもよるけれど、任意整理で利息だけでもカットできれば数十万円の減額になるケースも多いんだよ!

100万円(年利15%)の借金を3年で完済する場合

| 任意整理しない | 任意整理する | |

| 毎月の返済額 | 約34,665円 | 約27,700円 |

| 完済までに支払う利息 | 247,952円 | 0円 |

| 総支払額 | 1,247,952円 | 1,000,000円 |

でも、利息をカットしたら業者はあきらかに損ですよね?そんな簡単に交渉に応じてもらえるんですか?

たしかに、貸金業者やカード会社は利息によって儲けを得ているから、利息がカットされたら損になってしまう。

だけど、いつまでも借金を返してくれない人を待ち続けていると、いずれは自己破産などで借金を帳消しにされてしまう恐れもあるんだよ。

だったら元本だけでもいいから期間を決めて返してもらった方が得策だと判断する場合も多いってわけさ。

任意整理はあくまでも業者との『交渉』で、業者にとっても得になるから応じてもらえるんですね。

まさにWin-Winってやつだな!

任意整理と他の債務整理との具体的な違い

任意整理と他の方法と、どう違うんですか?

任意整理以外には、個人再生・自己破産という2つの手続きがあるよ。

それぞれの特徴をざっとまとめるとこんな感じだね!

| 任意整理 | 個人再生 | 自己破産 | |

| 借金の減額幅 | 将来利息のカット ※元本は減らない |

借金の元本を最大で10分の1まで減額 | すべての借金の返済義務がなくなる |

| 裁判所への申し立て | 不要 | 必要 | 必要 |

| 財産の処分 | 原則不要 | 原則不要 | 一定以上の価値がある財産は処分 |

| 手続き費用 | 1社あたり2~5万円 | 40~70万円 | 40~100万円 |

| 手続き期間 | 3~6ヶ月 | 6~12ヶ月 | 6~12ヶ月 |

| ブラックリスト期間 | 和解成立日または完済日から5年 | 最長5~7年 | 最長5~7年 |

| 保証人への影響 | なし ※影響がないように整理対象を選べる |

保証人が一括請求される | 保証人が一括請求される |

| 銀行口座の凍結 | 避けられる ※影響がないように整理対象を選べる |

銀行から借入がある場合は凍結される | 銀行から借入がある場合は凍結される |

| 家族にバレるか? | バレづらい | バレやすい | バレやすい |

任意整理の9つのメリット

任意整理のメリットは主に以下の9つだよ!

- 利息がカットされて借金の返済が楽になる

- 業者からの取り立てや督促を止められる

- 手続きに手間・費用がかからない

- 対象とする借金を選べる

- 財産を残したまま借金を整理できる

- 借金について周りに知られる可能性が低い

- 手続き後の借金の返済方法を変えられる

- 過払い金を発見できる可能性がある

- 他の債務整理に比べてブラックリストにのる期間が短い

①利息がカットされて借金の返済が楽になる

任意整理では、債権者と直接交渉をして、利息をカットしてもらったうえで原則3~5年の期間で返済するように約束をとりつけるんだ。

借金の額が多くなるほど利息も高くなるし、いくら返しても元本が減らないなんて話もよくある。

任意整理をして借金が元本だけになればグッと返済も楽になること間違いなしだよ!

②業者からの取り立てや督促を止められる

これは、受任通知(じゅにんつうち)のおかげだね。

任意整理を依頼された弁護士が、債権者に対して『わたしが任意整理を担当することになりました』と知らせる手紙のこと。

受任通知を受け取った債権者は、債務者に対して取り立てを行ってはいけないと貸金業法で決められているんだ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条 – e-Gov法令検索】

③手続きに手間・費用がかからない

他の債務整理と違って、裁判所に提出するためのたくさんの書類を準備したり、裁判所に出向いたりする手間がかからないんだ。

いったん弁護士に頼んでしまえば、基本的にほとんどすべての手続きを代行してくれるよ。

それに、裁判所を通さない手続きだから分ほかの債務整理と比べて手続きに手間も費用もかからないのもありがたいね。

| 期間 | 費用 | |

| 任意整理 | 3~6ヶ月 | 1社につき2~5万円 |

| 個人再生 | 6~12ヶ月 | 40~70万円 |

| 自己破産 | 6~12ヶ月 | 40~100万円 |

借金で悩んでいる人からすると、費用を抑えられるのは安心ですね!

④対象とする借金を選べる

すべての借金を減額できた方がいいけれど、整理の対象としない方がいい借金もあるんだよ。

任意整理の対象から外した方がいい借金の一例

- 住宅ローンなどの低金利の借金:利息が低いため減額効果が薄い

- 奨学金などの保証金がついている借金:整理対象にすると保証人が一括請求される

- 銀行からの借入:該当する銀行口座が凍結されてしまう

だから、保証人に迷惑がかかったり銀行口座が凍結されてしまったりする恐れがありますね。

その人の状況や希望に応じて柔軟に対応できるのが、任意整理のいいところですね!

⑤財産を残したまま借金を整理できる

債務整理の一種である自己破産は、すべての借金の返済義務が帳消しになる。

代わりに、手続きによっては一定以上の価値がある財産は没収されてしまうんだ。

特に、家や土地などの不動産や、車などの財産はほぼ確実に没収されて、換金したうえで債権者に分配されることになる。

それに対して、任意整理は自分の手元に残したい財産は残せる。失いたくない財産が多い人には特にオススメだね。

⑥借金について周りに知られる可能性が低い

これらの書類を手に入れる過程で、家族や職場に借金について知られてしまう可能性もあるよね。

だけど、任意整理だと、家族分の収入証明などの書類を用意する必要がないから、周りの人に知られる危険も少ないんだ。

それに、任意整理だと官報(かんぽう)に掲載されないという点も、借金について周りにバレづらい理由だね。

国が発行している機関紙で、インターネットから誰でも閲覧できる。

個人再生や自己破産をすると名前や住所が官報に掲載されてしまう。

⑦手続き後の借金の返済方法を変えられる

月々の負担が減って無理なく返済できるようになるよ。

それに、任意整理を弁護士に依頼しておこなった場合は、返済代行(へんさいだいこう)という便利なサービスを受けられるんだ。

返済代行とは、これまでのように債権者に直接返済するのではなく、まとめて弁護士の口座に振り込んで返済を行うことだよ。

返済代行のメリット

- 借入先が複数あっても振り込みが1回で済む

- 支払期限や金額などを間違えるリスクが減る

- 債権者と直接連絡を取らないで済む

- 支払えない事情がある場合も気軽に相談できる

いろんなところから借りている現状だと、いつも期限を間違えてしまってその度に督促されちゃってたんですよね…。

振り込み先が一つにまとまるのはとてもありがたいです!

⑧過払い金を発見できる可能性がある

過払い金は、その名の通り貸金業者に対して払いすぎてしまったお金のこと。

2010年6月の利息制限法の改正によって発生してしまったものなんだ。

だから、2010年6月以前に借入をした借金の場合を任意整理すると、過払い金が帰ってくる可能性があるのさ。

⑨他の債務整理に比べてブラックリストにのる期間が短い

任意整理の8つのデメリット

これだけメリットがたくさんあると、逆にデメリットも気になりますね…。

- ブラックリストに載ってしまう

- 借金自体の支払い義務は残る

- 他の債務整理と比較して減額が少ない

- すべての業者が交渉に応じてくれるわけではない

- 今後同じ会社からは借金ができなくなる

- 銀行口座が凍結される可能性がある

- 保証人がついている借金を任意整理すると保証人が一括請求されてしまう

- 差し押さえは任意整理で解除できない

①ブラックリストに載ってしまう

ブラックリストに載るとクレジットカードやローンの利用ができなくなってしまうんだ。

国民のお金の貸し借りについての記録を保管している会社。カード会社や貸金業者などは、契約の審査の際に信用情報機関に問い合わせをする。

『過去に任意整理をしているってことは、お金を返す能力がないな』と判断されて審査に通らないってわけさ。

②借金自体の支払い義務は残る

自己破産とは異なり、借金自体の支払義務は残ってしまう点も注意が必要だね。

③他の債務整理と比較して減額が少ない

| 任意整理 | 借金にかかる利息や遅延損害金をカットする(元本は減らない) |

| 個人再生 | 借金の元本を最大で10分の1にまで減額する |

| 自己破産 | すべての借金の返済義務が帳消しになる |

借金の総額によっては、利息だけでもカットされれば大きな減額にはなるけれど、人によってはあまり効果がないから注意してね。

④すべての業者が交渉に応じてくれるわけではない

任意整理は個人再生や自己破産とは異なり、明確に法律で決められている制度ではない。

交渉に応じるかどうかは業者の自由意志によるのさ。

あとは、以下のような場合は交渉に応じてもらえない可能性が高くなるね。

- 返済回数・期間が少ない場合

- 借金に担保がついている場合

- すでに任意整理ををして返済に関して譲歩をしている場合

⑤今後同じ会社からは借金ができなくなる

任意整理は、払うと約束していた利息を『やっぱり払えません』と言って減額してもらう手続き。

任意整理をすると、利用していた業者からの信頼を失ってしまうってわけさ。

貸金業者などの金融機関は、顧客情報をデータベースとして独自に管理していて、任意整理などの事故情報は半永久的に保存される。

信用情報機関のブラックリストから外れたとしても、ふたたび同じ業者から借金をすることはまず不可能だよ。

⑥銀行口座が凍結される可能性がある

1つの銀行に複数の口座を持っている場合は、そのうちどれか1つでも借入があるとすべての口座が凍結になってしまうから注意しよう。

| 借入の有無 | 口座の処理 | |

| A銀行①支店 | 借入がある | 凍結される |

| A銀行②支店 | 借入がない | 凍結される |

| B信用金庫α支店 | 借入がある | 凍結される |

| C銀行β支店 | 借入がない | 凍結されない |

任意整理は整理する借金の対象を選べるから、口座が凍結されないように柔軟に対応しよう。担当の弁護士にしっかり確認するべきだね!

⑦保証人がついている借金を任意整理すると保証人が一括請求されてしまう

だけど、やむをえず保証人がついている借金を任意整理した場合は、保証人が一括請求を受けてしまうんだ。

でも、なんで一括で返済しなくちゃいけないんですか?今まで通り分割でも良さそうなのに…。

一定の支払期日まで支払をしなくても良いいいという債務者の権利のこと。分割払いは期限の利益があるおかげで実現されている。

任意整理をした段階で期限の利益を失うから、保証人が残債を一括で請求されてしまうんだ。

そうなると保証人も一緒に債務整理をしないといけなくなる可能性もある。だから、保証人がついている借金は任意整理の対象から外すのがオススメだよ。

⑧差し押さえは任意整理で解除できない

滞納が続けば、財産の差し押さえを受けることになるよ。

ただ、注意してほしいのは、すでに差し押さえを受けている場合、任意整理の交渉をした所で、差し押さえを解除してもらうことはできない。

債権者からすれば、分割の返済を待たずに、借金を回収できるからね。交渉に応じる理由がないんだね。

とはいえ、他の債務整理もすぐに差し押さえが解除されるわけじゃない。差し押さえの解除は難しいから、差し押さえを受ける前に動くのが重要だよ。

任意整理するべき人の特徴4選

だけど、実際に自分がするべきなのか判断はつかないです…。

だけど、自力で完済するめどが立ってない人は任意整理を検討する価値があるといえるね。

任意整理するべき人の特徴としてあげられるものを4つ、紹介しておこう!

- 借金額が年収の3分の1を超えている

- 利息だけカットできれば返済できるだけの安定した収入がある

- 借金をしていることを家族にバレたくない

- 仕事などで忙しいので手間をかけたくない

①借金額が年収の3分の1を超えている

なぜかというと、『お金を借りられる限度』の基準が年収の3分の1と決められているからだね。

この決まりを総量規制と呼んで、ほとんどの消費者金融やカード会社などでこの基準を超えるお金は借りられないことになってるんだ。

年収が300万円の人だったら、100万円の借金があった場合は返済が現実的じゃないということか。

任意整理だけでは解決できない可能性もあるから、ほかの債務整理も視野に入れながら早急に弁護士に相談するべきだね!

【参考:お借入れは年収の3分の1まで(総量規制について) – 日本貸金業協会】

②利息だけカットできれば返済できるだけの安定した収入がある

残った元本を原則3~5年で完済することを条件に和解するケースが多いよ。

つまり、元本だけなら返済していけるだけの収入があるなら、任意整理をするべきといえるね。

③借金をしていることを家族にバレたくない

自己破産や個人再生だと財産の処分や、手続き上で家族の収入証明を求められることもある。

任意整理なら、一度弁護士に申し込んでからはほとんど担当の弁護士が手続きをしてくれるから、家族などに借金についてバレる危険が少ないんだ。

家族に内緒で借金問題を解決したいという希望を持っているひとは実はとても多い。

弁護士に相談すれば、家族にバレないように最大限の配慮をしてくれるはずだよ。

④仕事などで忙しいので手間をかけたくない

仕事などで忙しくてあまり手続きに手間をかけられないという人にも任意整理はオススメできるよ。

弁護士に依頼してしまえば、その後の債権者との交渉や取引履歴(貸し付けの記録)の請求などはすべて弁護士が代行してくれる。

任意整理では基本的には弁護士からの報告を待っているだけで問題ないのさ。

任意整理するとどうなる?任意整理後の生活への影響

とはいっても、すべてが今まで通りというわけにもいかない。

任意整理をしたあと、生活にどのような影響があるか解説していくね!

クレジットカードの新規契約・利用ができなくなる

今使っているカードも、任意整理の対象にするしないにかかわらず、契約更新の際には利用を止められてしまうよ。

カード会社によっては途上与信といって信用情報の調査が行われるから、契約更新を待たずにカードが解約されてしまう可能性も高い。

任意整理をした後は、できるだけ早くカードに頼らない生活の計画を立てなくてはいけないよ。

一度ブラックリストに載ったらずっとカードは作れないんでしょうか?

ブラックリストを管理している信用情報機関に任意整理をした履歴などの事故情報が載る期間は、最長でも借金の完済から5年間だよ。

つまり、任意整理をしたあとに残った借金をしっかり完済して5年経てば、またカードが契約できるのさ。

クレジットカードが使えない間の対処法

いくら借金が減るとはいえ、任意整理するか迷ってきました…。

それに、ブラックリストに載っていてクレジットカードが使えない期間でも、色々と代わりに使える手段はあるのさ!

| デビットカード | ・決済と同時に銀行口座から代金が引き落とされる ・口座残高までしか利用できないので、使い過ぎる心配がない |

| プリペイドカード | ・事前に入金した金額だけ利用できる |

| 家族カード | ・クレジットカードを契約している人が、家族が使う分として発行できる2枚目のカード ・本会員の信用情報で審査されるため、ブラックリストに載っている人でも持つことができる |

| キャリア決済 | ・携帯電話各社が提供している決済手段 ・決済代金は携帯電話の利用料金と一緒に翌月請求される |

せっかく任意整理をして借金を減らせたのにまたクレジットカードで借金を作ってしまったら本末転倒だから、これらの手段を使うのが良さそうですね。

ローンやキャッシングが利用できなくなる

ローンやキャッシングなどを申し込むと、金融機関は信用情報機関へ問い合わせをするから、任意整理をした事実がバレて審査に落ちてしまうんだね。

任意整理後にできなくなる借入の一例

- 車のローン(マイカーローン、自動車ローン)

- バイクローン

- 住宅ローン

- カードローン

- ペットローン

- 医療ローン(脱毛など)

任意整理後にお金が必要になったときの対処法

そういう時には、こんな対処法が考えられるかな。

- 家族名義でローンを利用する

- 生活福祉資金貸付制度などの公的支援を頼る

- 生命保険の契約者貸付を利用する

- 家計簿をつけて無駄な支出を減らす

- 個人再生や自己破産などの債務整理を検討する

正直に相談すれば自分に合った解決策を提案してくれるはずだよ!

携帯電話・スマホの分割払いができない可能性がある

分割払いもローンを組むのと同じく借金だから、審査に通らないってわけさ。

クレジット契約に関する法律で『割賦販売法』というものがあるんだけど、10万円以下の商品の場合は『少額店頭販売品』という例外的な扱いになる。

かんたんにいうと審査がゆるくなるのさ。

個別クレジットに関する例外措置

ケース 対応 少額店頭販売品 店頭販売等であって、比較的少額(10万円以下)の生活に必要な耐久消費財(例:家電、携帯電話)

延滞等がなければ、支払可能見込額を超える個別クレジットが利用できる。

保証人になれない

保証人や連帯保証人になるにも、信用情報をもとにした審査をされるからだね。

だけど、保証人になれない場合にはこんな対処法で解決できるよ。

- 住宅ローン:家族や親族に保証人になってもらうか保証人不要のローンを探す

- 子供の奨学金:保証人が不要の機関保証を利用する

- 賃貸契約:保証会社を利用する

任意整理にかかる費用の相場は1社あたり2~5万円

弁護士に依頼する時にかかる費用は、借入先の業者1社あたり2~5万円が相場だよ!

任意整理にかかる弁護士費用の内訳

| 名目 | 概要 | 金額の目安 |

| 相談料 | 法律相談をする際に支払う費用 | 30分につき5,000円程度 ※無料の事務所も多い |

| 着手金 | 任意整理を依頼した段階で支払う費用 | 1社あたり2~5万円程度 ※無料の場合もあり |

| 報酬金 | 借金を減額できた際に支払う費用 | 1社あたり2万円以下 |

| 減額報酬 | 借金の減額幅に応じて支払う費用 | 減額分の10%以下 |

| 過払金報酬 | 過払い金を回収できた際に支払う費用 | 交渉:回収額の20%以下 裁判:回収額の25%以下 |

(※いずれも税抜)

着手金は無料だけどその分減額報酬が高いとか、着手金がかかる代わりに報酬金がかからないという事務所もある。

任意整理を依頼する前に、詳しい料金形態についてはしっかりと弁護士に確認しておこうね。

借金について悩んでいる人は、債務整理の費用をすぐに用意できないことが多いと弁護士もよくわかっている。

だから、費用形態がどうであれ、分割払いや後払いなどひとりひとりの経済事情に合わせた支払い方法を提案してくれる事務所がほとんどなのさ。

同じ理由で、借金問題に関する相談であれば相談料も無料の場合が多いから安心してね。

【参考:債務整理の弁護士報酬のルールについて – 日本弁護士連合会】

自身で業者と直接交渉すれば費用はほとんどかからない

自分で交渉すれば、かかる費用は債権者へ書類を郵送する際の郵送費など実費だけだから1,000円程度で済む。

その代わりに、自分で任意整理をするのはデメリットがとても多いんだ。

| メリット | ・費用がほとんどかからない |

| デメリット | ・交渉に応じてもらえない可能性がある ・不利な条件で和解に至る可能性がある ・取引履歴の開示請求や、引き直し計算などを自身で行う必要がある ・手続き中も督促や取り立てが止まらない ・過払金を取り戻せない可能性がある |

素人相手だと貸金業者も強気に出てくるし、そもそも交渉にすら応じてもらえない可能性だってある。

費用を抑えたい気持ちももっともだけど、悪い条件で和解したらせっかくの努力も水の泡になってしまう。おとなしく弁護士に依頼するのがオススメだよ。

費用を抑えたい場合は法テラスの利用もオススメ

すべての日本国民が法律の専門家のサポートを受けられるように作られた国営の機関。

収入条件などを満たせば、無料の法律相談や弁護士の紹介などをしてもらえる。

法テラスに依頼した場合の任意整理費用

1社:実費10,000円、着手金33,000円

2社:実費15,000円、着手金49,500円

3社:実費20,000円、着手金66,000円

4社:実費20,000円、着手金88,000円

5社:実費25,000円、着手金110,000円

6~10社:実費25,000円、着手金154,000円

11~20社:実費30,000円、着手金176,000円

21社以上:実費35,000円、着手金198,000円

【引用:弁護士費用・司法書士費用の目安 – 法テラス】

でも、安いってことはその分デメリットもあるんじゃないですか?

| メリット | ・直接事務所に依頼するよりも費用を抑えられる |

| デメリット | ・利用するには収入や資産などの条件がある ・弁護士を選べない ・手続き開始まで時間がかかる(2週間ほど) |

それに、法テラスに依頼すると弁護士は無作為に選ばれるから、自分で弁護士を選べないというのは大きなデメリットだね。

弁護士の専門分野は幅広いから、債務整理の経験がない弁護士にあたってしまって手続きがうまく進まないなんていう可能性もあるのさ。

任意整理にかかる期間は3~6ヶ月!手続きの流れを解説

実際の手続きの流れをざっくりと解説しておこう!

- 弁護士に相談・任意整理を依頼

- 受任通知の送付

- 貸金業者への取引履歴開示請求

- 利息制限法にもとづき借金の残高を計算

- 任意整理の交渉・和解の成立

- 返済の開始

①弁護士に相談・任意整理を依頼

相談では、借金の総額や現在の収入状況を確認した上で、もっとも効果的に借金を減額できるように交渉する借入先を決めていくよ。

相談の上で、かかる費用や目標とする和解条件に同意できたら、弁護士と正式に契約して、任意整理を依頼する流れだね。

②受任通知の送付

受任通知とは『このひとの代理人として任意整理を担当することになりました』と債権者に知らせる手紙のこと。

受任通知を受け取った債権者は取り立てや督促をしてはいけないと法律で決められているから、弁護士に依頼すれば取り立てをストップできるんだ。

早ければ依頼したその日、遅くとも数日以内には債権者からの取り立てを止めてもらえるよ。

③貸金業者への取引履歴開示請求

自分で返済明細などを用意できなくても、弁護士がすべて代わりにやってくれるから安心だね。

④利息制限法にもとづき借金の残高を計算

この作業を引き直し計算とも呼ぶ。利息制限法という法律に基づいた金利で、利息を再計算するんだ。

この際に、もし過払い金があったことが判明した場合には、借入先に対して過払い金の返還請求もできるのさ。

⑤任意整理の交渉・和解の成立

具体的には『利息をカットしてもらうこと』『返済期間を引き伸ばしてもらうこと』を目標に交渉をしていく形だね。

⑥返済の開始

利息がカットされて減額できた借金を、債権者へ返済していくよ。

実際に返済を開始するまでがおよそ3~6ヶ月間で、このあいだの必要な手続きはすべて担当の弁護士が行ってくれる。

自分は弁護士からの連絡を待っているだけで大丈夫だよ。

任意整理に関するQ&A

Q1.今使っているクレジットカードはどうなりますか?

A. 基本的にはすべて解約されてしまいます。

任意整理の対象から外したカード会社のものは、次回の更新日まで利用ができます。

しかし、会社によっては途上与信(契約期間内での抜き打ち審査)があるため、いつ使えなくなっても不思議ではありません。

任意整理をする際は、クレジットカードで引き落としになっている支払いなどは早急に支払い方法を変えておきましょう。

また、カードが必要な場面では、デビットカードやプリペイドカードなどで代用用しましょう。

Q2.書類を集めたりする際に家族にバレませんか?

A. バレる可能性はとても低いです。

任意整理では取引履歴や家族の収入証明などの書類を揃える必要がないため、家族に借金について知られる可能性は低いと言えます。

ただし、下記のことが原因で同居する家族に任意整理が知られるリスクはあります。

- 弁護士が受任通知を債権者に送付する前に、督促状が自宅に届いた

- 弁護士事務所から届いた郵便物を家族にみられた

家族に内緒で任意整理をしたい場合は、その旨をしっかりと弁護士に伝えておきましょう。バレないように最大限の配慮をしてくれるはずです。

Q3.明細がなくて正確な借入状況がわからなくても大丈夫ですか?

A. 過去の支払い明細がなくても任意整理は可能です。

弁護士が手続きのなかで業者に対して取引履歴の開示請求をしてくれるので、過去の明細がなくても正確な借入状況は把握できます。

任意整理をする際に必要な書類は基本的に以下の通りです。

- 利用中のクレジットカードやキャッシュカード

- 印鑑

- 預貯金通帳

- 住民票やマイナンバーカードなどの身分証明書

- 給与明細・源泉徴収票

給与明細などが用意できなくても相談にのってもらえる可能性はあります。

弁護士事務所に相談する際に、用意するべき書類を確認しておきましょう。

Q4.返済実績がなくても任意整理はできますか?

A. まったく返済実績がない場合には任意整理は難しいです。

これまでに返済実績がない場合には、債権者からの信用もない状態なので、交渉に応じてもらえない可能性が高いです。

また、返済期間が短い場合にも、交渉に応じてもらえなかったり、1年程度の短い返済期間での和解を迫られたりする恐れがあります。

返済実績の乏しさによって任意整理を拒否された場合には、ほかの債務整理を検討することになります。

Q5.結婚を考えているのですが、任意整理は結婚に影響しますか?

A. 影響しません。

任意整理をした履歴は戸籍や住民票に記載されることはないので、 相手にバレる心配はありません。

むしろ、借金問題は結婚前に解決しておいたほうがいいでしょう。早めに弁護士に相談しましょう。

Q6.依頼中に仕事を失った場合はどうすればいいですか?

A. すぐに担当の弁護士に相談をしましょう。

任意整理は、減額後も元本を返済していく手続きなので、毎月安定した収入があることが前提です。

そのため、仕事を失って収入が途絶えてしまった場合には任意整理の交渉を進めても意味がなくなってしまいます。

再就職をする見込みなども総合的に判断した上で、自己破産に切り替えるかどうかを検討することになります。

Q7.任意整理をしたらアパートや賃貸住宅を追い出されませんか?

A. 基本的には追い出されません。

ただし、滞納していた家賃を任意整理する場合は立ち退き請求をされる可能性があります。

滞納した家賃を任意整理の対象から外せば大丈夫です。

Q8.和解後の返済が遅れたらどうなりますか?

A. 2ヶ月以上返済が遅れると任意整理が解約となり、一括請求を受ける可能性が高いです。

任意整理の和解の際には、債権者との合意書を作成します。

合意書のなかには『2ヶ月以上の返済が滞った場合には任意整理を無効として一括請求をする』という文言が記載されているケースがほとんどです。

債権者によって返済が遅れた場合の対応は異なるので、返済が遅れそうな場合にはすぐに担当の弁護士に相談しなくてはいけません。

任意整理を検討中であればまずは弁護士に相談しよう!

これまで話をしてきても十分わかったと思うけれど、任意整理は弁護士に依頼するのが一番。

実際に任意整理をするかどうかは置いておくとしても、借金で悩んでいるのであればとりあえず弁護士に相談してみるのがオススメなんだよ。

任意整理について弁護士に相談するメリット

- 専門的な知識や経験を活かして確実に借金を減額してくれる

- 任意整理以外でも、自分に適した債務整理を提案してくれる

- 任意整理後の返済方法についても相談にのってくれる

だけど、借金問題の専門家である弁護士に相談するのが確実だよ。

自分に合った債務整理を見つけるためには、法律に関する専門知識が必要不可欠。

実際に債務整理をするかどうかは相談した後に決めてもいい。弁護士に話を聞いてもらうだけでも有意義なアドバイスがもらえるはずだよ。

複数の弁護士事務所に相談してみるのがオススメ

だからこそ、一つのところに決めないで、色々な事務所に相談してみるのがオススメだよ!

弁護士だってプロなんだから、どこもそんなに変わらないんじゃないですか?

後悔しない選択をするためには、いくつかのところに相談をして比較をするのが大切なのさ。

弁護士を選ぶ上で、費用面ももちろん大切だけど、どれだけ親身に相談に乗ってくれるかという点は非常に重要。

弁護士をしっかり選ばなかったことで後悔している人はとても多いんだ。

・弁護士に対する苦情申立て

【引用:苦情及び紛議調停 – 日本弁護士連合会】

【引用:

【引用:

債務整理なんて一生に何度もするわけではないものだからこそ、後悔しないようにいくつかの事務所に相談してみて欲しいな!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 任意整理はほかの債務整理に比べて減額幅が少ない分、生活への影響も小さい

- 任意整理はほかの債務整理に比べて費用も手間もかからない

- 借金の総額や収入状況によっては、任意整理以外の債務整理が適している場合もある

- 任意整理で後悔しないために早めに複数の事務所に相談して比較するべき

今日は任意整理についてたくさん話したけれど、特に伝えたかったのは『借金問題に関しては余裕があるうちに弁護士に相談するべき』ということだ。

どんな手続きでも、焦って決めたらうまくいくものもいかなくなってしまうよね。

実際に任意整理を申し込むかどうかはさておき、『返済が少ししんどいな…』くらいのタイミングで弁護士に相談してみよう!

借金問題の専門家ならではの、いいアドバイスがもらえるはずだよ!

まあ、悔やんでも仕方ないよな!毎日の出費を見直していきながら、一度先生のお知り合いの弁護士のところに相談だけしてみようと思います!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

債務整理するとどうなる?起こりうる影響・問題と対処法を解説

任意整理後にカードローンの審査に通った人はいる?通る方法や注意点を解説

任意整理をすると連帯保証人になれない?理由や影響・対処法を解説!

400万円の借金を任意整理すると月々の返済額はいくら?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。