クレジットカードとか使えなくなるし。

そうだ、弁護士の先生に聞いてみようよ!

任意整理をお考えの方で、このようにお悩みの方はいませんか?

この記事では、任意整理をした場合にブラックリストに載る期間や、解除されたかどうかの確認方法、ブラックリストを過度に恐れる必要はない理由など、詳しく紹介しています!

\専門家に無料相談しよう!/

そもそも任意整理とは?

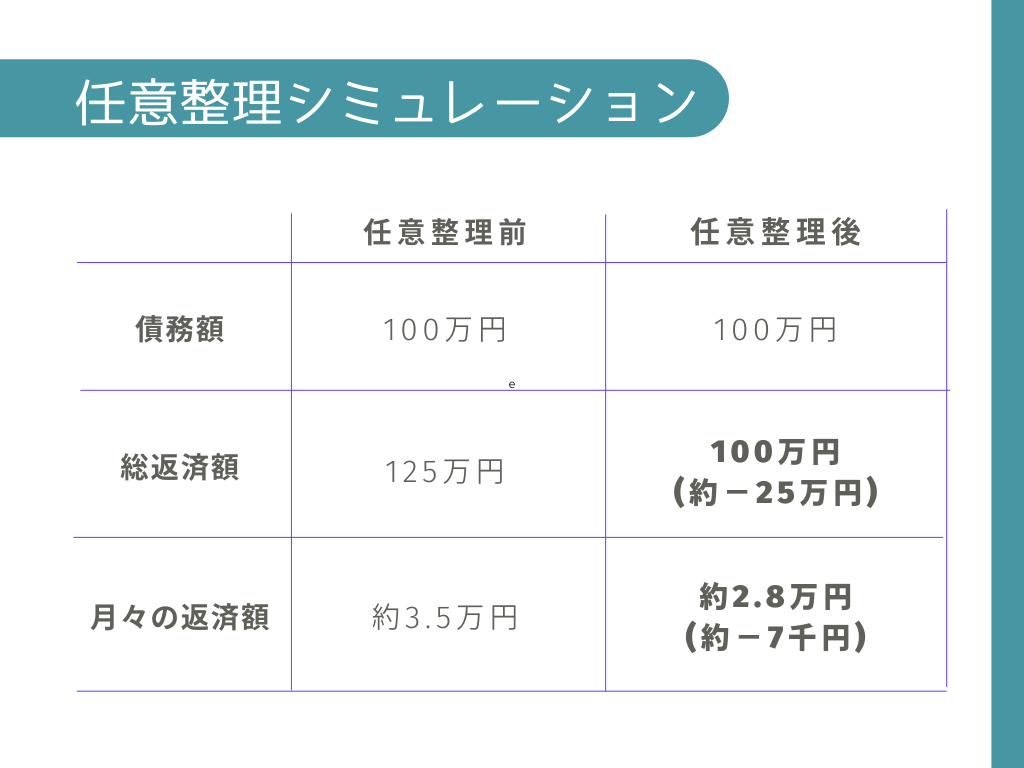

任意整理とは、裁判所を通すことなく、サラ金などの貸し手と直接交渉して、基本的には今後の利息をカットする手続きのことだ。

個人再生や自己破産と比べると減額の幅は小さくなってしまうけど、特にサラ金の場合には金利が高いから、任意整理でも充分返済はラクになるはずだ。

【引用:上限金利について – 日本貸金業協会】

【引用:

【引用:大まかな計算だけど、大体次のようになるよ!

任意整理は個人再生や自己破産と比べるとスピーディーで費用も安いから、財産を残しつつ、はやく月々の返済を楽にしたい!という人におすすめだね。

任意整理をするとブラックリストになる期間は5年ほど

任意整理をするとブラックリストになる期間は5年ほどだよ。

この任意整理でブラックリストになる期間について、解説するね。

任意整理のブラックリストはいつから5年?

これは、信用情報を管理している信用情報機関で決められている期間だからだね。

こちらの表は、信用情報機関ごとに、ブラックリストになる期間をまとめたものだよ。

| 信用情報機関 | ブラックリストになる期間 | |

| CIC(株式会社シー・アイ・シー) | 契約期間中および契約終了後5年以内 | |

| JICC(株式会社日本信用情報機構) | 契約日2019/9/30以前 | 契約継続中及び完済日から5年を超えない期間 |

| 契約日2019/10/1以降 | 契約継続中及び契約終了後5年以内 | |

| KSC(全国銀行個人信用情報センター) | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 | |

だから任意整理の場合は、完済日から5年と考えられるんだよ。

もっとも、信用情報機関は、契約終了後が完済とは公表してない。

場合によってはもっと早くブラックリストが解除される可能性もあるかもしれないね。

完済から5年ならトータル10年以上のることも

これは、任意整理後の完済に3~5年くらいかかるからだね。

任意整理の分割払いは3~5年が一般的だけど、これは各債権者との合意内容にもよるよ。

もし、債権者との間で5年以上の分割払いで合意していたら、ブラックリストのトータル期間は10年以上になる可能性もあるんだ。

任意整理をするとブラックリストになる仕組み

表を見てもらえれば分かるように、それぞれ加盟している業界に特徴があるんだ。

| 株式会社シーアイシー(CIC) | 主にクレカ会社が加盟している |

| 日本信用情報機構(JICC) | 主にサラ金が加盟している |

| 全国銀行協会(KSC) | 主に銀行や保証会社が加盟している |

ブラックリストって、こんなにあるんですか?

それなら、クレカを踏み倒し、サラ金を踏み倒し、銀行を踏み倒すなんてことも…。

つまり、入口のドアが複数あるだけで中身は繋がったひとつの部屋ともいえる。

クレカを踏み倒した情報がCICに登録されても、JICCの加盟店もその情報を知ることができるんだよ。

信用情報機関とは

さっきも話したけど、信用情報機関は国内に3つあり、お互いに情報を共有しているね。

また、それぞれの会社や団体が加盟している信用情報機関は1つだけとはかぎらず、複数の信用情報機関に加盟している場合もあるんだ。

複数の信用情報機関にまたがる会社や団体は、これだけあるんだよ。

| 加盟している信用情報機関 | 会社名・団体名 |

| JICC・CIC | アイフル・アコム・新生フィナンシャル(消費者金融)・クレディセゾン 三菱UFJニコス・オリエントコーポレーション・高島屋ファイナンシャルパートナーズ(クレジットカード会社) イオンクレジットサービス(信販会社)・NTTドコモ・ソフトバンク(携帯電話会社)など |

| CIC・KSC | 四国銀行(地方銀行) 金沢中央農業協同組合 八王子市農業協同組合(協同組合) など |

| JICC・CIC・KSC | 三菱UFJ銀行・みずほ銀行・三井住友銀行(都市銀行) 千葉銀行・常陽銀行・スルガ銀行(地方銀行)など |

| JICC・KSC | 城北信用金庫・大阪シティ信用金庫(信用金庫) 北海道銀行・西日本シティ銀行(地方銀行)など |

※2023年5月29日現在の情報です。最新の情報は、各機関の公式サイトでご確認ください。

参考にしてね。

【参考:加盟会員検索‐CIC】

【参考:加盟会員検索‐JICC】

【参考:センター会員一覧‐KSC】

任意整理でブラックリストに載るデメリット

- ローンの審査に通らなくなる

- 携帯電話の分割払いが利用できないケースがある

- クレジットカードの利用が難しくなる

- 一部の賃貸住宅に入居できないことがある

- 奨学金の保証人になれない

ローンの審査に通らなくなる

こうした高額なローンの場合には、そもそも審査が厳しいからね。

もっとも、既にローンを組んでいる人が任意整理できないかといえば、そんなことはない。

任意整理ではどの債務を整理するか自分で選ぶことができるから、ローンは整理せずに他の債務を整理すればいいからだ。

その場合には、整理する債務の債権者がローン会社と同じである場合を除いて、自動車や住宅をそのまま所有することができるよ。

だから、家族の名義にしたり、ペアローンを組んだりすれば、審査に落ちる心配はあまりしなくてもいいのかも!

携帯電話の分割払いが利用できないケースがある

結局のところ、分割払いっていうのはローンと同じだからね。

とはいえ、すでに審査に通っているローンを整理の対象から外し、今後も支払い続けるのであれば、今の携帯電話はそのまま使用することができる。

また、機種の一括購入や、家族名義でのローンまでが出来なくなるわけではないから、そこまで大きな影響があるわけではないと思うな。

クレジットカードの利用が難しくなる

これらのカードはクレジットカードと同様に使えて、もちろんネット通販などでも利用することができるから、正直あまり大きなデメリットではないんじゃないかな。

これってむしろ、金銭感覚を養うためのいい訓練になるのかも?

一部の賃貸住宅に入居できないことがある

ブラックリストへアクセスすることができるのは、貸金業者などの金融機関だけだから、不動産関係者がみることはできないからね。

ただし、家賃の保証会社がクレジットカード会社になるような場合には、保証審査で落ちてしまう可能性はある。

その場合には、保証会社がクレジットカード会社以外の賃貸を探すか、自分で保証人をつけることで回避することも可能だ。

奨学金の保証人になれない

これは、奨学金の保証人も、返済能力の審査で信用情報を確認されるからなんだ。

保証人は、本人が返済できなくなったときの代打なので、返済能力をチェックされるんだよ。

だから、ブラックリストがバレて審査に通れず、保証人になれないんだ。

でも大丈夫。これらの方法なら、奨学金も問題なく借りられるよ。

- 保証人をたてる必要のない機関保証に申し込む(日本学生支援機構の場合)

- 返済する必要がない給付型の奨学金に申し込む

機関保証制度について

保証機関が連帯保証する制度です。保証機関は、公益財団法人日本国際教育支援協会です。

【引用:第一種奨学金の機関保証制度‐日本学生支援機構】

ブラックリストのデメリットの対処法

ただ、ブラックリストの期間中、いろんな不便が生じる場合もあるよね。

そこで、ブラックリストのデメリットへの対処法を4つ解説するよ。

クレジットカードは代替手段を利用する

クレジットカードは、ブラックリストの影響で申し込めなくなってしまう。

また、任意整理前に使っていたカードも強制解約されてしまう可能性が高いからね。

あくまでもキャッシュレス決済としてのクレジットカードの代わりになるものだけど、便利だから参考にしてね。

- 家族カード

- デビットカード

- ETCならETCパーソナルカード

- QRコード決済やプリペイドカード など

ローンは家族や配偶者の名義で組む

任意整理でブラックリストになるのは、任意整理をした本人だけ。

本人以外の人の信用情報には傷がつかないからね。

家族や配偶者で、借金の滞納など信用情報に問題がなければ、家族や配偶者の名義でローンを組むことができるんだ。

信用情報に問題がなければ、ローンの審査にも問題なく通れるよ。

携帯電話は一括払いか10万円以下の機種を購入する

携帯電話の本体代の分割払いは、ローン扱いなんだ。

分割払いだと、毎月きちんと返済してくれそうか確認するための審査がある。

だからブラックリストになるとローンの審査に通らず、分割払いができないんだ。

現金一括払いならその場で支払うから、返済能力も何もないんだよね。

消費者が安心してクレジットカードやローンを利用できるように、クレジットカード会社やローン会社には、支払い能力の調査が義務付けられているんだ。

なんだけど、10万円以下の商品に関しては、生活に必要なものであれば、返済能力を超えて契約してもいいとされているんだよ。

だから、10万円以下の機種を購入する方法もあるんだね。

ケース 対応 少額店頭販売品

店頭販売等であって、比較的少額(10万円以下)の生活に必要な耐久消費財(例:家電、携帯電話)延滞等がなければ、支払可能見込額を超える個別クレジットが利用できる。 高額生活必需耐久消費財等

比較的高額であっても、生活に必要とされる耐久消費財(例:自動車)消費者の生活実態に関する丁寧な審査を前提として支払可能見込額を超える個別クレジットの利用ができる。 教育

ただし、特定継続的役務提供契約は含まれない消費者の生活実態に関する丁寧な審査を前提として支払可能見込額を超える個別クレジットの利用ができる。 緊急的支出

生命・身体を保護するため緊急に必要とされる商品・役務(例:緊急医療費、介護用品)消費者の生活実態に関する丁寧な審査を前提として支払可能見込額を超える個別クレジットの利用ができる。

賃貸住宅は信販系でない家賃保証会社の物件を選ぶ

家賃保証会社は、家賃の支払いが滞ったときに、入居者の代わりに家賃を支払う保証会社のこと。

家賃保証会社にも、審査があるんだね。基本は家賃保証会社の審査に信用情報を参照することはない。

でも、クレジットカードを発行している信販系の家賃保証会社なら、信用情報をチェックして、返済能力を確認できてしまう。

だから、信販系の家賃保証会社を避けることで、家賃保証会社との契約も問題なくできるよ。

| 信販系 | 信用情報機関に加盟していて、信用情報を確認できる会社 クレジットカード会社が家賃保証業務を担っている場合もある 例)エポスカード |

| 独立系 | 信用情報機関に加盟しておらず、信用情報を確認できない会社 独自の基準で審査を行う 例)日本セーフティー株式会社 |

だから、信用情報機関に加盟しておらず、信用情報も確認しない独立系の家賃保証会社がおすすめなんだ。

ブラックリストでもできる契約

- 銀行口座の開設

- 賃貸契約の連帯保証人

- 生命保険

銀行口座の開設

口座の開設なら、給料が振り込まれたり、公共料金などの引き落としがあるだけで、借り入れではないし、審査も不要だからね。

だけど、ブラックリスト状態では、クレジットカード機能がついたキャッシュカードが利用できない点は注意してね。

クレジットカード機能つきのキャッシュカード

- JAカード キャッシュカード一体型|三菱UFJ銀行

- みずほマイレージクラブカード|みずほ銀行

- 楽天銀行カード|楽天銀行

賃貸契約の連帯保証人

これは、不動産会社の担当者が信用情報をチェックできないからなんだよ。

信用情報機関にはたくさんの会社や団体が加盟しているけど、不動産会社は加盟していない。

だから、連帯保証人になれるんだね。

だから、賃貸物件の契約の際には、家賃保証会社に気を付けよう。

一部の物件情報サイトでは、家賃保証会社が記載されている場合もあるんだ。

気になる物件があったら、確認してみるといいかもしれないね。

生命保険

生命保険自体は、借り入れじゃないから、生命保険会社が信用情報を確認する必要がないからだね。

生命保険の加入時には審査があるけど、生命保険会社は、クレジットカード会社やローン会社と違い、信用情報機関には加盟していないんだ。

だから信用情報を確認できないし、契約も問題なくできるんだ。

ちなみに、生命保険には大きく分けて「掛け捨て型」と「積み立て型」があるけど、どちらでも契約できるから安心してね。

任意整理でブラックリストにならないケース

だけど、中には任意整理をしてもブラックリストにならないケースもあるんだ。

ここでは、任意整理でもブラックリストにならないケースについて解説するよ。

借金がある場合過払い金請求と任意整理はセットになる

これは昔、過払い金請求が盛んに行われていたころのルールの名残。

このころ、ほかの借金を任意整理せず過払い金請求だけをして、報酬金を取る法律事務所があったんだよね。

でもそれでは借金の根本的な解決にならないから、過払い金請求と一緒に任意整理も行うよう日弁連で決められたんだ。

過払金返還請求の受任における義務

過払金返還請求のつまみ食い(ほかに借金があるのに過払金だけを取り返して借金を整理しないこと)の依頼には原則として応じられません(規程第8条)。借金(債務)の整理は、全体として整理しないとかえって取り返しのつかないことになりかねないからです。

【引用:債務整理の弁護士報酬のルールについて‐日本弁護士連合会】

任意整理でブラックリストにならないのは過払い金が多いとき

任意整理でもブラックリストにならないのは、任意整理した借金の総額よりも、過払い金のほうが多かったときなんだ。

例えば、借金は50万円だけど、過払い金が100万円あったようなケース。

この場合、過払い金は借金の返済として差し引かれることになる。でも、手元には50万円が残るよね?

借金が差し引かれてもなお、過払い金が残ったり、借金が完済できるような場合は、ブラックリストにもならないんだね。

それなら、借金を完済したあとで過払い金を請求しても、ブラックリストにはならないんじゃないですか?

完済したあとなら、借金も何もないですよね?

一方で、過払い金請求をしても、過払い金が50万円、借金が100万円残りましたというような、借金が残るケースでは、任意整理としてブラックリストになるってワケだね。

ただ、自分がブラックリストにならないかは自分で判断するのは難しいよね。

気になる人は、一度弁護士に相談してみてね。

ブラックリストは怖くない理由

みんな、ブラックリストに載ることを過度に恐れている気がするよ。

以下に述べるように、実はそこまで恐れるべきものではないんだ。

- 家族や会社に迷惑はかからない

- 誰かに知られることはない

- デメリットはあるが、対処法もたくさんある

- ブラックリストは完済から5年で消える

- 結婚や就職にも直接影響はしない

家族や会社に迷惑はかからない

任意整理の対象からローン会社を除外すれば、自動車や住宅はそのまま使用することができるし、生活もそこまで変わらない。

自分はちょっとだけ不便な生活になるかもしれないけど、自分だけに影響があるのなら、そこまで問題にはならないよね。

誰かに知られることはない

そして、彼らはとても重い守秘義務を負っているから、情報が漏れることはまずない。

自分から言わない限り、ブラックリストに載っているかどうかなんて他人にはわからないよね!

デメリットはあるが、対処法もたくさんある

だけどさっき紹介したように、不都合を回避する方法はたくさんあるんだ。

| デメリット | 対処法 |

| ローンに通らない | 家族名義やペアローンを利用する |

| 分割払いができない | 家族名義や一括購入は可能 |

| クレジットカードが使えない | デビットカード・プリペイドカード・家族カードを活用する |

| 賃貸住宅の入居審査に落ちる | クレジットカード会社以外の保証会社をつける。または、人的保証にする |

むしろ、いまのまま借金を放置していたほうが、生活が苦しくてよっぽど不便だ…。

ブラックリストは完済から5年で消える

ブラックリストは一生残り続けて、もうクレジットカードやローンは利用できないと思っている人もいるようだけど、それは誤解なんだ。

また、「ブラックリストのデメリットの対処法」で紹介したように、ブラックリストでも対処法はあるからね。

生命保険などブラックリストでもできる契約もあるし、ブラックリストのせいで何もかもできなくなるなんてことはないんだ。

結婚や就職にも直接影響はしない

任意整理をした記録は住民票にのらないし、面接で借金や任意整理の経験を問われることもないからね。

だから、直接の影響はないといえるんだよ。

ただ、結婚や就職のあと、ローンやクレジットカードなどの契約で申し込みの審査に通らない可能性はある。

車や持ち家などについて、当初の人生設計に影響が出るかもしれないと覚えておこうね。

キャッシュレス決済としてのクレジットカードに関する対処法は、「クレジットカードは代替手段を利用する」も参考にしてね。

ブラックリストか確認する方法:信用情報機関に問い合わせよう!

自分がブラックリストか確認する方法って、なにかないんですか?

自分がブラックリストか確認するには、信用情報機関に問い合わせるのが1番だよ。

こちらの表は、信用情報機関ごとの問い合わせ方法や手数料などをまとめたものなんだ。

URLから直接、信用情報機関のページが見られるようになっているから、確認してみてね。

| 信用情報機関 | 開示請求方法 | 手数料 |

| CIC(株式会社シー・アイ・シー) | インターネット 郵送 |

1,500円(窓口は500円) |

| JICC(株式会社日本信用情報機構) | 専用アプリ 郵送 ※専用窓口 |

1,000円(窓口は500円) |

| KSC(全国銀行個人信用情報センター) | インターネット 郵送 |

1,000円(郵送は1,124~1,200円) |

※CICの専用窓口は2023年2月末で終了、開示請求手数料は3月1日から改定されました。

債務整理の相談は弁護士がおすすめな理由

でもよく考えると、任意整理は裁判所を通じた手続きじゃないし、自分で貸し手と交渉してしまえば、弁護士費用も浮くのでは…?

もしくは、司法書士にお願いするとか。

だけど、任意整理についても、やっぱり弁護士に依頼することをおすすめするよ。

いくつか理由はあるんだけど、代表的なものを挙げるとこんな感じだよ。

- 手続きをお任せできる

- 手続きが早く終わる

- 交渉や裁判の際に心強い

経験と知識で圧倒されて、こちらに不利な条件で交渉を進められてしまうかもしれない。

任意整理は比較的簡単とはいっても、取引履歴の開示請求をしたり、過払い金がないか利息の引き直し計算をしたり、やっぱり難しいところも多そう。

そうした点を弁護士に全部お任せしちゃえば、心理的にもかなりラクになるよね。

例えば、裁判で問題になる金額が140万円を超えている場合や、第一審で決着がつかなかった場合には、司法書士は代理人になることができないんだ。

そうなったら、説明するのも二度手間だし、コストも2人分かかっちゃうわけだもんなぁ…。

それなら、最初から弁護士に依頼してたほうがラクかも!

まとめ

- 任意整理をすると5年ほどブラックリストに載る

- リストに載っていると不都合もあるが、大体の不都合は回避可能

- 任意整理整理手続は弁護士に一任しよう!

とはいえ、場合によっては任意整理ではなく個人再生や自己破産を検討したほうがいい場合もある。

どの債務整理手続を選択すべきかの判断は難しいし、実際に手続きを進めていくにも専門的知識が必要だから、まずは一度相談に来てみてほしいな!

任意整理の弁護士費用は分割できる!費用の相場や支払方法を解説

400万円の借金を任意整理すると月々の返済額はいくら?

任意整理後にカードローンの審査に通った人はいる?通る方法や注意点を解説

【体験談】楽天カードは任意整理に応じない?ポイントや楽天銀行は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。