任意整理をしたら、銀行の口座が凍結してしまうと聞いたんだけど、それって本当?

銀行が使えなくなったら、生活に思いっきり影響すると思うんだけど…。

とはいえ、銀行がまったく使えなくなったら生活にも困るはず。

本当に凍結するのか、対処法はないのか、先生に聞いてみよう!

この記事では「任意整理と口座凍結について」解説していきます!

\専門家に無料相談しよう!/

任意整理で凍結の対象となる銀行口座は?

まずは、「任意整理した際に口座凍結の対象となる口座」について紹介していこう。

×:任意整理した銀行の全口座

例えばUFJ銀行から借入をしていた場合、UFJ銀行の全口座が凍結すると思ってもらったほうがいいね。

凍結時に口座の中身にあるお金は借金返済に充てられてしまうんだよ。それを「相殺(そうさい)」というよ。

相殺については「預金が借金と相殺される」で詳しく説明するから!

銀行カードローンを利用していた場合も凍結

消費者金融からの借入を任意整理する場合は要注意

大手の消費者金融の中には、銀行が運営元になっているところが多い。

消費者金融からと、その運営元の銀行のカードローンの両方から借入をしている場合は、消費者金融のローンだけを任意整理しても銀行の口座が凍結されてしまう可能性が高いんだ。

アコムとUFJのカードローンから両方借入があった時には、アコムからの借金だけを任意整理したとしても三菱UFJの口座は凍結されてしまうのさ。

逆に、UFJのカードローンを利用していない場合には、アコムを任意整理したとしても銀行口座凍結の心配はないよ。

任意整理することになったら、担当の弁護士にしっかり確認しておこう!

〇:借入はあるが任意整理はしていない銀行の口座

借入があっても、任意整理をしなければ口座凍結はしない。ちょっとややこしいから、以下の表をみてね。

| 銀行名 | 借入 | 任意整理 | 口座凍結 |

| A銀行 | あり | する | する |

| B銀行 | あり | しない | しない |

| C金融(銀行ではない) | あり | する | しない |

その場合、A銀行の口座だけが凍結する。

ついでに説明しちゃうけど、C金融のような、銀行とは関係のないところからの借入を任意整理した場合、特に口座凍結することはないからね。

〇:借入がなかった銀行の口座

ただし、1つでも任意整理するとブラックリストになってしまう。

だから、「A銀行が凍結したから、他の銀行からお金を借りよう」と思っても審査に落ちる可能性が非常に高くなるよ。

「任意整理をする=業者や銀行はお金を貸してくれなくなる」だと思って、後悔しないかよく考えてね!

任意整理で口座凍結する流れとタイミング

まずは以下の表をみてみよう。画像内の番号に沿って解説していくよ。

①弁護士に依頼・受任通知を送付|即日~数日

ここで、弁護士から銀行(貸金業者)へ「受任通知」と呼ばれるものが送られるんだ。

弁護士に任意整理(債務整理)を依頼したとき、弁護士から貸金業者へ送られる書類。中には以下の内容が記されている。

- 弁護士が任意整理の依頼を受けたこと

- 今後本人に対して取り立てをしてはいけないこと

- 過去の取引履歴を提出すること

正しく表現するなら「これから任意整理をすることを銀行側に伝えた状態」とでもいえばいいかな。

この時点で銀行への返済はストップするから、その間に生活を立て直したり、弁護士費用を貯めたりしよう。

②口座が凍結する|依頼後1~2週間

凍結までのタイミングにはばらつきがあるから、「お金を抜くのが間に合わなかった」なんてことにならないよう、事前にお金を空にして、給料を受け取る口座を変更しておいてね。

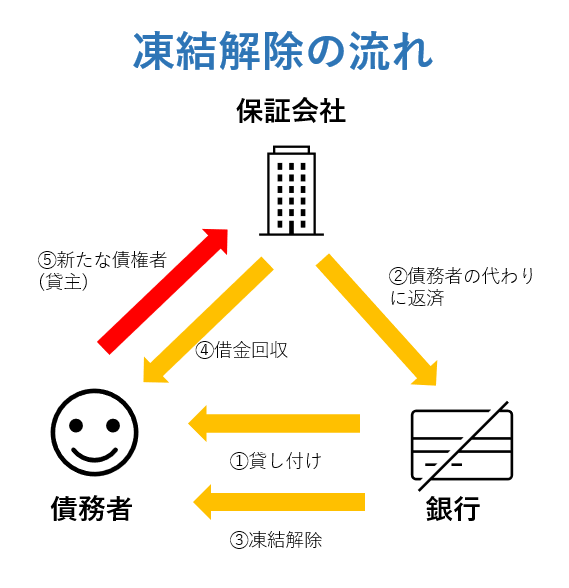

③凍結が解除される|依頼後3ヶ月

以下の図をみてね。

保証会社が代わりに返済した時点で、銀行からの借金はなくなるわけだよね。そのタイミングで口座凍結は解除されるよ。

もちろん、借金がなくなったわけではなく、貸主(債権者)が保証会社に変わっただけだから、返済はしなければいけない。

④任意整理の交渉開始|依頼後3~6ヶ月

その間、弁護士は何をしているのですか?

結論、「弁護士に依頼をしてから実際に減額の交渉がはじまるまでの期間」に関しては、口座凍結は一切関係ないんだ。

これは、「依頼者が任意整理に必要な弁護士費用を貯めるための期間」だよ。

弁護士に依頼した時点で必要な費用が払えるのであれば弁護士はすぐに動きだすし、足りないようであれば弁護士事務所へ費用の積み立てを行う。

その期間が平均して半年程度ということかな。銀行への返済はストップしているから、浮いた分のお金を弁護士事務所に積み立てていこう。

弁護士や司法書士と相談して、無理のない積み立てプランを組むから安心してね。

口座が凍結することで起こる影響

約3ヶ月の間口座が一切使えなくなる

凍結期間は銀行にもよって異なるけれど、一般的には3ヶ月程度とされているよ。

任意整理によって借金がなくなるわけではないから、いったん銀行の保証会社が借りていた人に代わって返済をしてくれるんだ。

さいむくんのように、計画通りに返済ができなくなった人が出てきた時に、保証会社が代わりに銀行にお金を払ってくれるのさ。

つまり、立て替えてくれた保証会社に対して返済をしていくってイメージだね。

保証会社による銀行へ支払いが済めば銀行口座の凍結は解除される。

任意整理を申し込んでから、保証会社が銀行へ支払ってくれるまで、およそ3ヶ月ほどかかるってことさ。

預金が借金と相殺される

例えば「借入が50万円、凍結時に口座に入っていたお金が5万円」だったとしよう。

その場合、口座の5万円は借金返済に充てられてしまう。残りの45万円が任意整理の対象となるんだ。それを相殺と呼ぶ。

相殺については民法505条に示されているよ。

(相殺の要件等)

第五百五条 二人が互いに同種の目的を有する債務を負担する場合において、双方の債務が弁済期にあるときは、各債務者は、その対当額について相殺によってその債務を免れることができる。

【引用:民法 – e-gov】

お金を引き出すことができなくなる

凍結後に振り込まれた給料や年金は相殺されることはないけれど、引き出すこともできない。

つまり、凍結解除までの数か月間は生活が困難になるんだ。銀行からの借り入れを任意整理する際は、事前に給料口座を変更しておこう。

スマホ代や公共料金の引き落としがされなくなる

現金支払いに切り替えれば問題ないけれど、手間やストレスがかかるのは避けられない。

口座引き落としに設定しているものがあるなら、こちらも事前に口座を変更しておこう!

他銀行や消費者金融などからの借入も困難に

信用情報機関には、「借入や返済状況、過去の申し込みなど」借金に関する個人情報が記録されている。

結果として、「どの業者もお金を貸してくれない」「クレジットカードが作れない」という現象が起こる。

これがいわゆるブラックリストと呼ばれる状態。もとに戻るには5年くらいかかるかな。

凍結とは直接関係ないけれど、「A銀行が凍結したからB銀行からお金を借りよう」なんて考えても、それはうまくいかないから覚えておいてね!

口座が強制解約される可能性もある

その場合には、残念ながら凍結されたまま強制的に解約されてしまう。

もし銀行口座が凍結される場合には、その銀行との契約内容も確認しておくのが安心だね。

口座が凍結しても変わらないこと

つぎは、口座が凍結されても変わらない点も確認しておこう!

凍結後に入金された給料は解除後に受け取れる

口座の凍結中も給与の振り込みなどは今まで通り行われるから、凍結が解除されればきちんと引き出せるよ。

| 相殺対象になるもの | 口座凍結時点で口座に入っていたお金 |

| 相殺対象にならないもの | 口座凍結後に振り込まれたお金(給料や年金など) |

任意整理を申し込んだあとに受け取った給料は、借金の返済にあてるように強制することはできない。

つまり口座の凍結が解除されれば引き出せるのさ。

任意整理中でも他の銀行口座は開設できる

ただし、任意整理の手続き中でも他の銀行であれば口座の新規開設はできるよ。

もし給与振り込み先の変更などで新しい口座が必要になった時には、任意整理の対象になっていない銀行での口座開設を検討しよう。

口座が凍結する前にやっておくべきこと

一応、口座が凍結する前にやっておくべきことをまとめたよ!

凍結する前にお金を全部抜いておく

でも、そのまま任意整理したら口座のお金は銀行に没収(相殺)されてしまう可能性が高い。

だから、手続きに入る前に事前に口座の中身を空にしておこう。

凍結の対象とならない銀行口座に移すか、現金でもっておけば大丈夫だよ。

給与や年金を受け取る口座を変更する

生活のためにも、給料や年金を受け取る口座は事前に必ず変更しておこう。

不安なことは、必ず弁護士や司法書士に相談してね!

スマホ代や公共料金が引き落される口座を変更する

引き落とし口座を変更しておくか、現金払いにしておくか、何かしらの対処をしよう。

クレジットカードでしか支払いができないものに関しては「プリペイドカード」や「デビットカード」「家族カード」などを使えば代用が可能だよ。

任意整理をする前に、凍結される口座は担当の弁護士に確認しよう

良心的な弁護士であれば、任意整理後の生活の変化についてまでしっかり面倒をみてくれるから、口座凍結の可能性などについては教えてくれるはず。

だけど、自分の身は自分でしっかり守らないといけないよね。

凍結されたら困る口座がある場合にはしっかりと担当の弁護士に確認しておこう!

まとめ

今回の内容の中で、覚えておいた方がいいことを振り返ってみよう。

- 借入があり、かつ任意整理をした銀行の口座はすべて凍結する

- 銀行が提供しているカードローンなどを利用している場合でも同じように凍結する

- 凍結する期間は3ヶ月くらい

- 凍結している期間は引き出しや、引き落としによる支払いができなくなる

- 口座が凍結したとき、口座にお金があると借金と相殺されてしまう

- 給料や年金が受け取れなくなるので、事前に口座を変更しておくべき

事前に口座を空にしておいて別銀行に移しておいて、かつ給料などを受け取る口座も変更しておけばいいんだね。

事前にどうすればいいか知っておけば、口座が凍結しても生活に困ることはなさそうだね。

どうもありがとうございました!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。