債務整理するとどうなるのか、どんなペナルティがあるのかを確認していこう!

「債務整理」は、交渉や法的な手段によって借金問題を解決する手続きです。

建前としては「やり直すチャンスを与えるため」に存在するものですが、いま借金問題に苦しんでいる方にとっては「本当にそんな都合のいい話があるの?」と疑いたくなるかもしれません。

なにか大きなデメリットやペナルティがあるのでは?と不安になり、債務整理に踏み切れない方も多いでしょう。

債務整理をするとどうなるのか、その後に起きる影響やその対処法を確認していきます。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

債務整理をするとどうなる?債務整理の種類3つを紹介

| 債務整理の種類 | 内容 |

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

任意整理のメリット・デメリット

交渉に成功すると、これから支払う予定の利息がカットされて残りの元本分だけを返していくことになる。

- 完済までの利息がカットされる

- 整理対象の借金を選べる

- 家族や職場にバレにくい

- 裁判所を通さないので費用が安価

- 手続きにかかる期間が短い

- 自分で用意する資料が少なく負担が軽い

- 財産を没収されることがない

- 完済から約5年間ブラックリスト入り(借金、分割払いができなくなる)

- 債権者によっては認められない場合がある(借入期間が短いと認められない確率UP)

- 3~5年で完済できる収入がないとできない

- 金利が低いと効果が薄い

- 差し押さえを受けている場合差し押さえを止めることはできない

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

個人再生のメリット・デメリット

借金の総額によって変動するけど、最大で借金が10分の1まで圧縮される可能性もあるんだ。

でも、ギャンブルや浪費といった理由で膨らんだ借金でも整理できるから、やり直すチャンスを得られる可能性は高いんだ。

- 借金を最大10分の1まで減額できる

- 住宅ローンの残る持ち家が残せる制度がある

- 自己破産のように持ち家や車を裁判所に没収されない

- 借金の理由を問われない

- 資格、職業制限がない

- 完済から約5年間ブラックリスト入り(借金、分割払いができなくなる)

- 計画に沿って返済するので安定した収入が必要

- 整理対象の借金が選べない

- 保証人に請求が行く

- 国の発行している官報に掲載される

- 最低100万円は返済しないといけない

- 手続きが複雑で負担が大きい

- 費用が高額になる(相場 : 40万~60万)

自己破産のメリット・デメリット

自己破産は、裁判所に「この人には返済能力がない」と認めてもらい、借金を帳消しにしてもらう制度だよ。

- 全ての借金の返済義務がなくなる

- 生活に必要な財産は没収されない

- 収入がなくても利用できる

- 仕事をクビになることはない

- 選挙権や住民票などにも影響はしない

- 差し押さえを比較的早く止められる

- 約7年間ブラックリスト入り(借金、分割払いができなくなる)

- 持ち家や車などの財産を没収される

- 借金の理由などによっては認められない

- 職業、資格制限を受ける

- 保証人が一括請求を受ける

- 国の発行している官報に掲載される

- 家族に隠すのが難しい可能性がある

債務整理をするとどうなる?

債務整理をすると借金が減額・免除される

債務整理には3つの種類があって、それぞれ手続きの流れや減額効果が異なるんだ。

| 任意整理 | 貸金業者などの債権者に直接交渉して利息をカットしてもらう |

| 個人再生 | 裁判所に申し立てて借金を最大で10分の1にまで減額してもらう |

| 自己破産 | 裁判所に申し立てて借金の返済義務を帳消しにする |

滞納している税金・保険料などは減額・免除されない

どうして減額されないんですか?

税金や保険料などは非免責債権(ひめんせきさいけん)と呼ばれて、法的に支払いの義務から逃れられない。

他にも、以下のようなものが非免責債権として指定されている。

- 税金や保険料

- 交通事故などの賠償金

- 罰金

- 養育費や婚姻費用

- 従業員への給料(個人事業の場合)

- 下水道料金(上水道は除く)など

奨学金も減額・免除される

だから、利得がカットできる任意整理だと効果が薄い。奨学金の場合は、個人再生か自己破産がおすすめだね。

債務整理の手続きを開始すると取り立てが止まる

これは受任通知(じゅにんつうち)のおかげだよ。

債務整理の開始を知らせる書面のこと。

債務整理を依頼された弁護士は、手続きがはじまるとすぐに債権者に対して受任通知を送る。

だから、債務整理を弁護士に依頼すればすぐに借金の催促電話やメールを止められるのさ。

任意整理・個人再生なら分割払いができる

任意整理・個人再生をすることで、一括返済を求められた借金も分割払いに戻すことができるんだ。

任意整理ならおおよそ3~5年だから、36~60回の分割払い。個人再生は3年だから36回の分割払いだね。

個人再生・自己破産なら差し押さえも止まる

このことは破産法などによって定められているからね。

(強制執行の禁止等)

第二百四十九条 免責許可の申立てがあり、かつ、第二百十六条第一項の規定による破産手続廃止の決定、第二百十七条第一項の規定による破産手続廃止の決定の確定又は第二百二十条第一項の規定による破産手続終結の決定があったときは、当該申立てについての裁判が確定するまでの間は、破産者の財産に対する破産債権に基づく強制執行、仮差押え、仮処分若しくは外国租税滞納処分若しくは破産債権を被担保債権とする一般の先取特権の実行若しくは留置権(商法又は会社法の規定によるものを除く。)による競売(以下この条において「破産債権に基づく強制執行等」という。)、破産債権に基づく財産開示手続若しくは第三者からの情報取得手続の申立て又は破産者の財産に対する破産債権に基づく国税滞納処分(外国租税滞納処分を除く。)はすることができず、破産債権に基づく強制執行等の手続又は処分で破産者の財産に対して既にされているもの並びに破産者について既にされている破産債権に基づく財産開示手続及び第三者からの情報取得手続は中止する。

【引用:破産法 – e-Gov法令検索】

差し押さえを受けて困っている人は検討する価値が大いにある。

そんな事態になっているということは借金がキツいってことは間違いないだろうしね。

ブラックリストになる

いわゆる「ブラックリスト」とは、貸金業者などがお金を貸すときの審査に活用する「信用情報」に悪い情報が登録されることを指すんだ。

信用情報を管理しているのは「信用情報機関」と呼ばれるところで、3社のみなんだ。

| 名称 | おもな加盟会社 |

| シー・アイ・シー(CIC) | 信販会社やクレジット会社など |

| 日本信用情報機構(JICC) | 消費者金融や保証会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行や信用金庫など |

だから、どこかに「この人は約束どおりに返済できない人だ」という情報が登録されてしまうと、新たなローン契約やカード発行は断られてしまうんだ。

保証人に迷惑がかかる

でもそれは債務整理をした本人に限られた話で、借金そのものが消え失せるわけじゃないんだ。

つまり、契約の際に保証人や連帯保証人をつけていた場合は、その人が請求を受けるおそれがあるんだ。

保証人不要のローンやクレジット契約ならとくに問題はないけど、親しい人が保証人や連帯保証人になってくれている場合は「本当に迷惑がかからないのか?」をよく考えないといけないね。

債務整理をするとどうなる?実際の体験談

一週間終了しました

いままで土日もバイトだったから一週間終了する日がなかった

まだ日曜日に最後のバイトがあるけどそれが終わったら土日が休みになる

休みっていいな

こんな普通の事が幸せ

債務整理してよかった— とも (@shige39362749) November 1, 2019

最近は作ったものを肉魚野菜その他をバランスよくお腹いっぱい食べられててすごく嬉しい…。自己破産の裁判まであと2、3ヶ月だけど、決断してよかった…。人間らしい食事ができてる。給料日に手元に何も残らずに死ぬことばかり考えていた日々が終わった。パンツも買えた。すごく幸せだ。

— ゆんか🍀 (@yuyumoi_momomo) January 15, 2023

私は先日個人再生した分の返済が完了しました。

個人的にはやってよかったと思ってます!クレジットカード作れなかったりローン組めなかったりしますが、苦しい生活してたので気持ちが楽になりました。

これを機にお金の使い方に真剣に考えるようになりました!

— リョー|人生はいつでもやり直せる (@stoppachi) February 6, 2022

債務整理するとクレジットカードはどうなる?

債務整理をしたことによるクレジットカードへの影響を詳しく解説していくよ。

債務整理をするとクレジットカードは利用停止になる

『ブラックリストになる』で話した通り、債務整理をすると信用情報に傷がついてしまうことが原因だね。

使っているすべてのカードは契約更新ができなくなるし、状況によってはすぐに利用停止や強制解約となってしまう場合もあるよ。

債務整理対象のカードはすぐに強制解約される

債務整理をすると、弁護士がカード会社などの債権者に対して受任通知を送る。

受任通知を受け取ったクレジットカード会社は、その時点で利用停止や強制解約を行うのが一般的なのさ。

任意整理で整理対象から外せばしばらくは使える

任意整理だと借金の整理対象を選べる。だから、借金の残高が残っているカードを整理の対象から外せば次の契約更新まではカードを使い続けられるよ。

とはいっても、やはりどうしたって更新はできない。また、カード会社によっては途上与信(とじょうよしん)といって契約期間中に審査が行われる場合もある。

途上与信をされると債務整理をした事実はバレてしまうから、その時点でカードが解約になってしまうのさ。

いずれすべてのカードが使えなくなる可能性があるなら、債務整理をしたらカードに頼らない生活を考えなくちゃいけないなあ。

債務整理後5~7年間はカードの新規契約もできない

ブラックリストの情報が消えればまたカードは契約できる。

ただし、一度債務整理の対象にした会社では信用情報が回復したとしても再度の契約は難しいよ。

信用情報機関の情報とは別に、カード会社ごとに顧客情報は管理している。

その中に『過去に債務整理をした』という事実は半永久的に記録されてしまうからだね。

この状態を『社内ブラック』とも呼ぶよ。

もしどうしてもカードを作りたかったら別の会社を探さないといけないよ。

債務整理するとローン契約や借入はどうなる?

債務整理後5~7年間はローン契約ができない

基本的に5~7年間は審査に通らないから、新規のローン契約や借入もできなくなってしまうよ。

もしもローンを組む必要が出てきた場合には、家族の名義で契約するなどの工夫が必要になるね。

どうしてもまとまったお金が必要になったらどうしたらいいですかね?

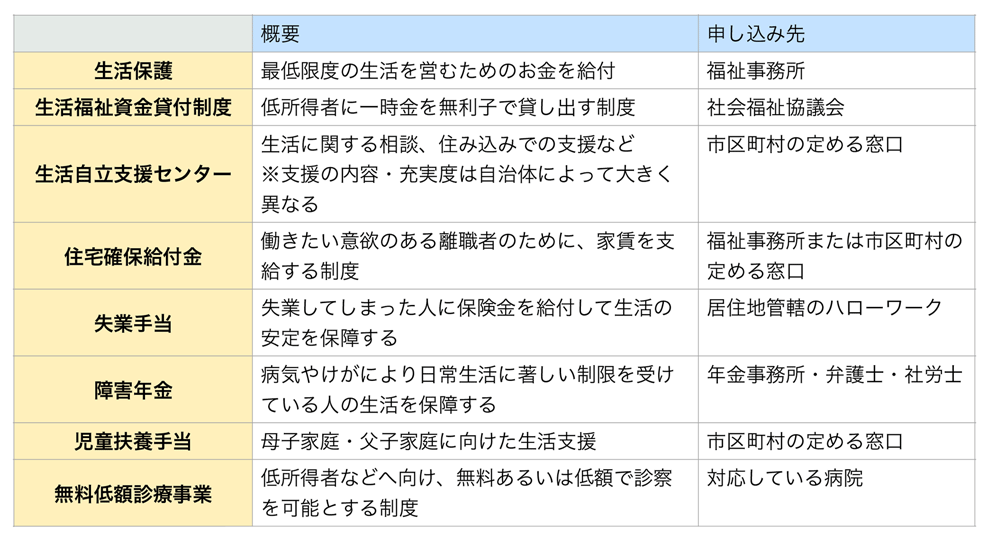

生活保護や失業手当なんかもそうだけど、お金に困った時には市役所に相談をすれば頼れる制度が色々とあるんだよ。

ブラックでも借入ができる業者は闇金の可能性もあるので注意

闇金業者は、通常の金融会社からだと借金ができないような人を狙って、法外な高金利でお金を貸しだそうとしてくるのさ。

一度闇金業者からお金を借りてしまうと、高い金利や威圧的な取り立てに悩まされることになる。

いくらお金が必要になっても、闇金には絶対に手を出したらダメだよ!

債務整理すると持ち家や車はどうなる?

持ち家や車といった高価な財産は、場合によっては借金の肩代わりに、ローン会社に没収されてしまうケースもあるんだ。

そもそもの話だけど、ローンを返済している途中の財産を債務整理すると没収の対象になってしまうんだよ。

ってことは、ローンを返し終わっているものだったら没収される心配はないのかな…?

どの債務整理を選ぶかによっても変わってくるから、それぞれ解説していくよ。

任意整理:ローンを整理しなければ残せる

任意整理では、将来利息の減額などを交渉する債権者を選べる。

もし返済中の住宅ローンや自動車ローンがある場合には、それらを任意整理の対象から外せば家や車に影響は出ないのさ。

個人再生:原則手元に残せる

だけど、個人再生の場合でも家や車は手元に残せるケースが多いよ。家と車、それぞれについて解説していくね。

住宅ローン特則を利用すれば持ち家は残せる

個人再生において、住宅ローンを除いた借金を減額できる制度。

住宅ローンは従来どおり返済し続けることにより、家を没収されずに済む。

家を残したいからという理由で個人再生を選ぶ人はとても多いよ!

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

車は所有者が誰かによって異なる

- 所有権が売主(ローン会社やディーラー) → 没収

- 所有権が買主 → 手元に残せる

ディーラーローンを利用した場合には、所有権留保(しょゆうけんりゅうほ)といって、ローンを返済し終えるまでは所有権をもらえないのが一般的だ。

つまり、返済中に個人再生をすると車が引き上げられてしまうってわけさ。

車が没収される心配はなくなるってことですね。

自己破産だと持ち家や車は没収されてしまう

その分、持ち家や車などの価値のある財産は、お金に換えて債権者に分配するために没収されてしまうのさ。

自己破産で没収される財産は以下のようなものだよ。

- 家や土地などの不動産

- 自動車

- 宝石・アクセサリーなどの貴金属

- 99万円を超える現金

- 20万円を超える預貯金・生命保険の解約金・有価証券など

賃貸住宅であれば債務整理後も変わらず住み続けられる

法律上、貸主は債務整理などを理由に借主を追い出すことはできないんだ。

だけど、家賃の滞納をしている場合は話が変わってくる。

滞納している家賃が債務整理の対象になって減額されてしまうと、本来支払うはずだった家賃が払わなくて済むことになるよね。

そうすると、債務不履行(さいむふりこう)となって貸主は賃貸契約を解除できるんだ。

もし家賃を滞納している状態で債務整理を検討する場合には、しっかりと弁護士に相談しなくちゃいけないよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債務整理すると仕事はどうなる?

そもそも職場に債務整理の事実が知られることも少ないよ。

債務整理の仕事への影響について詳しく解説していくね。

債務整理を理由に仕事をクビになる心配はない

(解雇)

第十六条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

【引用:労働契約法第16条 – e-Gov法令検索】

もしも債務整理をしたからといってクビにされるようなことがあったら、労働組合や弁護士に相談すれば無効にできる可能性も高いよ!

会社から借金をしていた場合は懲戒免職になる恐れあり

例えば、会社からの借り入れが、会社の事業に対して著しい損害や支障を与えたような場合だ。

債務整理で会社から借りていた借金も減額の対象になれば、会社の資産に損害を与えることになる。

とはいえ、一般的な社員でそこまで会社に大きな損害を与えるってことは少ない。そこまで心配しなくていいけど、不安なら弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

早めに弁護士に相談すれば会社にもバレない

だけど、早めに弁護士に相談して適切な方法で債務整理をすれば会社にもバレずに済むんだよ。

負債が多くないのならそれこそ任意整理で地道に返済していくこともできる。

むしろ、借金を返済できないまま放っておくと給料や銀行などが差し押さえされる恐れも出てくる。

給料が差し押さえられたら職場の人に必ずバレてしまうから、そうなる前に必ず弁護士に相談しようね。

自己破産の場合は一部の仕事で資格制限がある

自己破産の手続きが終わるまでは、銀行員や警備員などの他人の財産や秘密を扱う職業に就くことができなくなるんだ。

正確にはその資格を使って仕事ができなくなるんだね。

資格制限がある職業の一例

- 人事官・教育委員会などの国家公務員

- 銀行員

- 警備員

- 弁護士・司法書士などの士業

- 宅地建物取引士

でも、せっかく苦労してとった資格まで奪われてしまうんですか?

会社によっては、その資格を使わないでも働ける部署にいったん回してもらうなどで今の職場に残り続けられる可能性もあるからね。

自己破産は取締役を退任することになる

会社と取締役との間の契約は、普通の従業員と違う。委任契約といって、会社と直接契約を結んでいるんだ。

この委任契約は、取締役の自己破産によって契約終了になってしまう。

そのため、取締役が破産をする場合は、法律に基づいて解任となるってワケだね。

(委任の終了事由)

第六百五十三条 委任は、次に掲げる事由によって終了する。

一 委任者又は受任者の死亡

二 委任者又は受任者が破産手続開始の決定を受けたこと。

三 受任者が後見開始の審判を受けたこと。

【引用:民法 – e-Gov法令検索】

自己破産によって委任契約は一時解除となるのは避けられないけど、再度会社から取締役に選ばれたらまた問題なく取締役に就任できるからね。

債務整理をすると家族はどうなる?影響はある?

基本的に、債務整理によるブラックリストなどの制限を受けるのは債務者本人だけ。

ただし、間接的に家族への影響はあるといえるから確認しておこう。

債務整理が家族に知られる可能性はある

だけど、正直にいうと家族に債務整理をしたことを隠し通すのはなかなか難しいよ。

特に個人再生や自己破産の場合は手続きの際に家族の収入証明などの書類も必要になる。家や車が没収されることもあるからバレる可能性は高い。

それに、どの債務整理を選んだとしてもブラックリスト入りは避けられないから、しばらくはクレジットカードやローンを使えなくなってしまうからね。

カードやローンが使えなくても色々と対策はあるから、正直に家族に打ち明けて協力して乗り越えるというのも1つの手かもね。

どうしても家族にバレたくないという事情があるのなら、弁護士にお願いすればベストな解決策を提案してくれるはずだよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

家族が保証人の場合は請求を受ける

実は、保証人・連帯保証人がついている借金を債務整理の対象にすると、保証人・連帯保証人が一括請求されてしまうんだ。

債務整理によって免除されるのはあくまで債務者本人の借金だから、保証人や連帯保証人が借金の肩代わりをしなくてはいけないのさ。

債務者が債務整理をすると、借金についている『期限の利益』がなくなってしまうからなんだよ。

『借金は、分割で期日までに支払えばいい』という債務者と債権者のあいだでの約束のこと。

債務者が期限の利益を喪失すると、期限までに支払えばよかったものが今すぐに支払わなくてはならなくなる。

ただし、任意整理で家族が保証人になっている借金は整理対象から外して、これまでどおり返済を続ければ、家族への影響を避けられるよ。

財産を失うことで間接的に影響する

自己破産はあくまで債務者の生活を立ち直らせるための制度だから、必要最低限の財産は残せる。

とはいっても、持ち家や車などを失ってしまうとこれまでと同じ生活を続けるってわけにもいかなくなるから、家族への影響も避けられないね…。

ブラックリストになることで保証人にはなれない

さらに、他の人の借金の保証人にもなれなくなってしまうんだ。

たとえば、子どもの奨学金などの保証人にもなれないし、家族の車や住宅ローンの保証人にもなれない。

ブラックリストに載っているうちは保証人になれないから、以下のような対策を考えておこう。

- 子どもの奨学金:保証人不要の機関保証を使う

- 車や住宅ローン:家族名義で契約して、保証人不要のローン会社を使う

債務整理すると携帯電話はどうなる?

債務整理をするとどうなってしまうのか気になるよね?

携帯料金の滞納がなければこれまで通り使える

もし携帯料金の滞納があって、滞納分の借金を債務整理の対象にしてしまうと、携帯電話が強制解約となってしまうから注意しよう。

携帯料金の滞納がある時は、解約を避けるために任意整理がオススメだよ。

それ以外の債務整理をする場合でも、解約されたくないからといって携帯料金だけ先に払ったりしたらいけないよ。

特定の借金だけを優先して返す行為は偏頗弁済(へんぱべんさい)と呼ばれていて、債務整理のなかでは違反行為。

最悪の場合には債務整理が認められなくなる恐れもあるんだ。

もし携帯料金の滞納がある場合には、しっかりと弁護士に相談して解決策を考えようね。

携帯電話の新規契約は可能

債務整理をするとブラックリストに載ってしまうけれど、携帯電話の新規契約には影響がないから安心してね。

ただし、端末本体の分割購入はローンとみなされるから、ブラックリストに載っている間はできない可能性が高いよ。

債務整理をしたあとは、中古や型落ちなどで安めの機種を一括で購入するのがオススメだね。

10万円以下の機種であれば分割で購入できることも

実は、端末本体の分割購入も絶対にできないというわけでもなくてね。

10万円以下の安い機種であれば、ブラックリストに載っている状態でも分割購入ができる可能性があるんだよ。

クレジット契約に関する法律で『割賦販売法』というものがあって、10万円以下の商品の場合は『少額店頭販売品』という例外的な扱いになる。

カンタンにいえば審査がゆるくなるのさ。

・個別クレジットに関する例外措置

| ケース | 対応 |

| 少額店頭販売品 店頭販売等であって、比較的少額(10万円以下)の生活に必要な耐久消費財(例:家電、携帯電話) |

延滞等がなければ、支払可能見込額を超える個別クレジットが利用できる。 |

【引用:消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~ – 政府広報オンライン】

債務整理をすると保険はどうなる?

債務整理をしても、基本的にはこれまで積み立ててきた保険には影響はないよ。

ただし、自己破産の場合だけ保険を解約しなくてはいけないケースもあるんだ。

自己破産はすべての借金の返済義務がなくなる代わりに、価値のある財産はお金に変えて債権者に分配しなくてはいけない。

生命保険の解約返戻金も財産のひとつに数えられて、20万円超の解約返戻金がある場合にには生命保険を解約して借金の返済に充てないといけないのさ。

自分が加入している保険が解約対象になるかどうかは、弁護士に確認するのが一番ですね。

債務整理をするとどうなる?変わらないこと

ゆくゆくは結婚もしたいし…。

あっ、選挙権なくなるとも聞いたことあるかも…。

以下くわしく解説するね。

結婚はできる

結婚の手続きによって債務整理の過去がバレるようなこともないよ。

それってかなり結婚生活に影響を及ぼしそうですよね。

直接的に影響するってことはないけど、借り入れができないことで車や家といった部分でライフプランに影響する可能性はあるね。

生活保護や年金も受け取れる

年金が貰えなくなるだとか、生活保護を受けられなくなるなんてのは全くの嘘だから安心してね。

そもそも債務整理というのは、債務者の経済生活の立て直しを目的としたものだからね。

それによって経済的に困窮してしまうようなことはないよ。

経済的に厳しいから債務整理をするのにそれによってお金が困っちゃうなんて元も子もないですもんね!

保険に加入することもできる

だから債務整理をしたからといって将来的に生命保険に加入できなくなるなんてことはないからね。

ただし、現在加入済みで自己破産しようとしている人は要注意。

生命保険には解約の際お金が戻ってくることがあるのは知っているかな?

その解約返戻金が20万円以上の場合は財産とみなされて、保険が解約されてしまうケースがあるからね。この辺は弁護士に相談しておいたほうがいいね。

選挙権は失われない

選挙権というのは満18歳以上の日本国民であれば誰にでも認められる権利なんだ。

さいむくんが債務整理をしたとしても日本国民であることには変わりはないからね。

自己破産を含め、債務整理によって選挙権を失うなんてことはあり得ないんだよ。

安心です!

引っ越しや出張・旅行もできる

ただし、自己破産の手続き中には引っ越しや旅行が制限される場合もあるから注意だね。

自己破産の多くの場合(同時廃止事件=本人がほとんど財産を有していないとき)には引っ越しが問題にはならない。

ただし、管財事件(高額な財産を有しているとき)の場合は、引っ越しの前に裁判所の許可が必要となるから注意してね。

どのみち、債務整理の手続きが終了した後は自由に引っ越しや旅行ができるんだ。

3つの債務整理の手続きごとに起こる影響と対処法まとめ

これまで話してきた内容でわかってくれたとは思うけど、債務整理はどの手続きを選ぶかによって今後の生活への影響もかなり変わってくる。

任意整理・個人再生・自己破産のそれぞれについて、起こる影響と対処法についてまとめてみたよ。

どの債務整理をしようか見当がついている人はぜひ参考にしてね!

任意整理すると起こる影響や対処法

もしこの約束を守らなかった場合は、せっかく減らしてもらった利息分も含めて一括返済を求められることもあるから注意が必要だよ。

「もうダメだ!」っていう追い込まれた状況になる前に弁護士に相談する心構えが大切だよ。

任意整理で起きる困りごと・対処法

| 返済が滞ってしまう |

|

|---|---|

| 保証人に迷惑がかかる |

|

| 車を差し押さえられる |

|

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

個人再生すると起こる影響や対処法

元本はもちろん、減らしてもらった分も復活してしまう。

時間も弁護士費用もムダにしてしまうから、返済が難しいと感じたらすぐに弁護士に相談してリスケを検討したほうがいいね。

個人再生で起きる困りごと・対処法

| 返済が滞ってしまう |

|

|---|---|

| 完済まであと少しなのに返済が滞ってしまった |

|

| 保証人に迷惑がかかる |

|

すべての借金が対象になるから、任意整理のときのように「保証人がついている借金は整理対象から外す」といった対応はできないよ。

いずれにしても、保証人も弁護士のサポートを受けたほうがいいだろうね。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

自己破産すると起こる影響や対処法

じゃあ「生活に必要な最低限の財産」ってどんな財産を指すんですか?

| 生活に必要な最低限のもの |

|

|---|---|

| 最低限を超えているもの |

|

自己破産で起きる困りごと・対処法

| マイホームを処分したくない |

|

|---|---|

| マイカーを処分したくない |

|

| 保証人に迷惑がかかる |

|

本人が罪を問われるのはもちろん、保証人もそのことを知っていれば共犯になるので、さらに迷惑をかけてしまうから気をつけよう。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

まとめ

でも、生活を切り詰めて節約しても解決できないほどの借金を背負っているならムリをしても意味はない。積極的に債務整理を考えたほうがいいよ。

- 債務整理の種類は「任意整理」「個人再生」「自己破産」の3つ

- 金利のカット・返済の免除などで借金地獄から抜け出せる可能性がある

- ブラックリストにのる、保証人に迷惑がかかるなど、一定のデメリットもある

- 個人の状況に応じて最適な債務整理の種類が異なる、まずは弁護士に相談

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。