自己破産すると持ち家や車を処分しなければいけないらしいし。

住宅ローンが残っている持ち家を手元に残して、借金も減らすことのできる手続きはないのかなぁ…。

借金を大幅に減額できるし、手元に持ち家のような財産を残しておくことができるんだ。

借金で苦しんでいる方の中には、個人再生を考えている人もいるのではないでしょうか?

個人再生は、持ち家や車などの財産を手放さなければならない自己破産とは異なり、財産を手元に残しつつ借金を減額できる制度です。

そこで今回の記事では「個人再生で住宅ローンのある持ち家を残すことのできる住宅ローン特則の概要」「住宅ローン特則を利用するメリット・条件・利用できないケース」について解説していきます。

\LINEで減額診断しよう!/

無料!匿名OK!

\専門家に無料相談しよう!/

個人再生では住宅ローンのある持ち家を残せる制度がある

個人再生とは

減額した借金はだいたい3年くらいかけて支払うことで、残りの借金は支払い義務がなくなるよ。

【個人再生制度について】

| 個人再生 | |

| 手続きの概要 |

|

| 手続きの相手方 |

|

| 減額可能な債務 |

|

| どれくらい減額できるのか |

|

| 手続きに必要な期間 |

|

| 返済期間 |

|

| 財産の処分 |

|

| 手続きにかかる費用 |

|

弁護士費用も必要になるけど、基本的に借金を大幅に減額できるから損をするということもないし安心してね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

住宅ローン特則とは

そもそも個人再生では、債権者へ「平等」に返済しなければならないのが原則。

でも住宅ローンの返済だけを特別に除外してもらうことで、持ち家を残しつつ借金を減額することのできる制度が住宅ローン特則というわけだね。

借金が住宅ローンのみの場合でも個人再生できる

ただ必ずしも「複数の金融機関から借金をしている場合のみ」にしか利用できないわけではなく「住宅ローンしか借金がない場合」でも、個人再生は利用できるよ。

住宅ローンのみで個人再生を利用する場合、次のようなメリットがあるよ。

- 返済期間を延長できる

- 期限の利益を回復できる(分割支払いができるようになる)

じゃあ、住宅ローン特則を利用して、個人再生をするメリットもあるってことか。

住宅ローン特則を利用したら借金はどれだけ減る?

それって実際のところ、どのくらいまで減額されるんですか?

個人再生をすると最大でここまで借金が減ります(最低弁済額)

「最低でもこの金額は返済してもらいますよ」というものだけど、こちらからすると「最大でここまで借金が減りますよ」という解釈の方がわかりやすいかな。

最低弁済額は、自分が抱えている借金額によって変化するから、借金額ごとの最低弁策を表で確認してみよう。

| 住宅ローンを抜いた借金の総額 | 最低弁済額 |

| 100万円未満 | 借金全額 |

| 100~500万円未満 | 100万円 |

| 500~1500万円未満 | 借金額の20% |

| 1500~3000万円未満 | 300万円 |

| 3000~5000万円未満 | 借金額の10% |

ちなみに、最低弁済額って「最低でもこの金額は返済しなくてはいけない」というものなんですよね?

じゃあ、実際の返済額が、最低弁済額より高くなることはあるんですか?

個人再生の弁済額が最低弁済額を超えてしまうケース2つ

- 最低弁済額以上の財産を持っているとき

- 債権者たちの半数以上が個人再生をすることを反対したとき

最低弁済額以上の財産を持っているとき(清算価値保証)

でも、例えば債務者(個人再生をする人)が100万円以上の財産を持っていたら、さいむくんはどう思う?

「自分が所有している財産の総額>最低弁済額」の状態で個人再生をする場合、所有している財産の総額に相当する金額を返済することになる。

これは「自己破産をした場合、債権者たちにこのくらいのお金を返済することになる(※)」を基準としており、「清算価値基準」と呼ばれるよ。

債権者たちの半数以上が個人再生をすることを反対したとき(可処分所得)

それは「債権者たちの半数以上が個人再生することを反対したとき」だよ。

債権者たちの半数以上が個人再生に反対した場合、個人再生の手続きが「給与所得者等再生」という種類になる。

その場合、さきほど紹介した2つの基準に加えて、さらにもうひとつの基準が追加されるんだ。

- 法律で定められた最低弁済額

- 自分が所有している財産の総額

- 2年分の可処分所得の総額

そして、肝心な③の「2年分の可処分所得」についてだけど、これはざっくりいうとこんな感じ。

月々の給料-生きていくのに最低限必要なお金(これが可処分所得)×24か月分(※)

東京23区で一人暮らしをしている人の場合、13万円くらい。

手取り20万円の人の場合、ここから13万円を引いた7万円×24か月分で168万円。

可処分所得2年分の金額は「最低弁済額」や「所有している財産の総額」より高額になりやすい。

つまり「債権者の半数以上が反対している状態で個人再生をする場合」返済額が高額になりやすいことを覚えておこう。

※…可処分所得の計算方法はざっくりとしたものです。収入に変動がある場合などもありますので、正確な金額を計算したい場合は弁護士に相談しましょう。

個人再生で住宅ローン特則を利用するメリット

- 持ち家が競売にかけられずに済む

- 住宅ローンを一括請求されても分割にできる

- 返済期間が最大10年延長できる

- 3年の返済が難しければ猶予してもらえる

- 住宅ローンの保証人にも迷惑がかからない

持ち家が競売にかけられずに済む

万が一請求されても支払うことができない場合、持ち家は競売にかけられてしまう。

ちなみに「競売」は、簡単に説明すると裁判所が主導で行うオークションのことだね。価格を決めることなく物件を売り出して、最高価格を申し出た人が購入できるんだ。

でも個人再生の手続きをすることで、この競売手続きをストップすることができるよ。

- 競売にかけられた持ち家がまだ売却されていない場合

- 保証会社の代位弁済後6ヶ月以内に個人再生の申し立てをした場合

第三者もしくは保証人などが、債務の弁済を代わりに行うこと。住宅ローン契約では、返済が長期間滞ると保証契約を結んでいる保証会社が債務者に代わって住宅ローンの返済を肩代わりする。

住宅ローンを一括請求されても分割にできる

前の所でも触れたように、一括請求されても支払うことができなければ競売手続きへと進んでしまう。

でも個人再生手続を裁判所に申し立てて、住宅ローン特則が適用されれば再び分割支払いすることができるようになるよ。

返済期間が最大10年延長できる

個人再生手続きが適用される前よりも返済期間が延びることで、返済の負担を減らして生活に余裕を作る事も可能だね。

個人再生手続きを申し立てる人によっては、返済期間を伸ばすことができないから事前に確認しておこう。

3年の返済が難しければ猶予してもらえる

だけど借金の返済をしつつ住宅ローンを返済するというのは、いくら個人再生で借金が減額しても厳しい…という人が多い。

だから個人再生の借金返済期間中は、住宅ローンの返済を猶予してもらえるんだ。

猶予期間は、個人再生の再生期間中である3年から5年の間だよ。

長期間利息のみの支払いを続けていると、逆に元本が増えてしまうからできるだけ少しずつ返済していこう。

住宅ローンの保証人にも迷惑がかからない

通常の個人再生では連帯保証人や保証人に対して、残債務を一括で返済するように請求がいってしまうんだ。

でも住宅ローン特則を利用すれば、住宅ローンだけは継続して返済を続けていくから保証人に請求がいくことはないよ。

住宅ローン特則が認められる条件

それぞれの条件がどういった内容なのか、次の項目で順番に解説していくね。

- 住宅ローン以外の抵当権がついてないこと

- 住宅資金貸付債権であること

- 申し立てした人が実際に住んでいる家であること

- 滞納がない・代位弁済から6ヶ月以内であること

住宅ローン以外の抵当権がついてないこと

抵当権とは、住宅ローンなどを借りる時に、購入する住宅の土地と建物に金融機関が設定している権利のこと。わかりやすく言えば、返済できなかった場合の担保。ローンの返済が滞ったときに、金融機関が不動産を差し押さえるために設定することが多い。

この場合、住宅ローンの抵当権に加えて、お金を借りた金融機関の抵当権も設定されてしまう。

こうなると住宅ローン以外の抵当権が設定されていることになるから、住宅ローン特則が利用できなくなってしまうよ。

このペアローンの場合だと、夫だけではなく妻の住宅ローンに関する抵当権が持ち家に設定されているんだ。

このケースだと、夫が個人再生を申し立てた場合でも、妻の抵当権が設定されているから住宅ローン特則を利用することができないことになる。

もちろんペアローンだけではなく、事業用資金の借入で抵当権を設定している場合なども当てはまるから注意が必要だよ!

住宅資金貸付債権であること

仮に抵当権付きの持ち家であったとしても、抵当権の理由が自営業の運転資金の借入金など事業に関するものだったりすると、住宅ローン特則は認められないんだ。

- 転勤などのため他人に賃貸している場合

- 離婚した元配偶者が住んでいる場合(所有者本人は住んでいない)

- 専ら事業用として利用している場合

- 投資用に購入したが現在は所有者が自宅として使用している場合

申し立てした人が実際に住んでいる家であること

例えば、自宅の一部を第三者に対して貸していたり、自宅兼事務所として使用したりしている場合、床面積の割合によっては「住宅資金貸付債権」として認められないこともあるから注意してね。

滞納がない・代位弁済から6ヶ月以内であること

特にローンの返済を放置してしまい、代位弁済から6ヶ月経過したことに気づかずにいると、住宅ローン特則が利用できなくなってしまうのは注意する必要があるよ。

住宅ローン特則が利用できないケース

それぞれどういったケースなのか、次で具体的にみてみよう。

- 住宅ローンを完済している

- アンダーローンである

- 借り換えが住宅ローンじゃなくなっている

- 税金を滞納している

- 2つの住宅ローンがある

- マンションの管理費を滞納している

住宅ローンを完済している

アンダーローンである

ローンの残債よりも住宅の価値が上回っているなら、家を売って借金を返済することができるよね?

個人再生ではそもそも「支払い不能」という要件を満たさなければいけないし、アンダーローンの場合は、そもそも個人再生を利用できず住宅ローン特則が利用できないんだ。

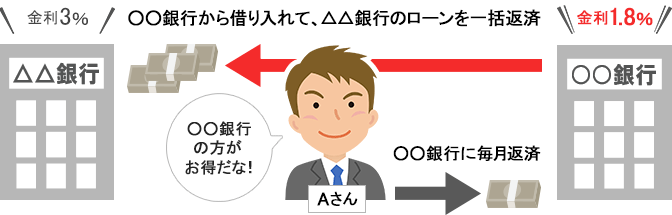

借り換えが住宅ローンじゃなくなっている

例えば、今借りている住宅ローンの金利が5%だった場合、金利1%の金融機関でお金を借りて一括返済すれば、金利4%分お得になるよね?

ただ借り換えの使途が住宅ローンでなくなってしまった場合、住宅ローン特則の対象である「住宅資金貸付債権」ではなくなってしまうから、制度を利用することができなくなってしまうんだ。

税金を滞納している

税金の差し押さえは個人再生の手続きが始まっても中止されないから、原則として住宅ローン特則が利用できなくなってしまうよ。

だから万が一滞納している税金がある場合、まずは住宅ローン特則を利用するためにも滞納している税金を支払ってから個人再生手続きを進める必要があるんだ。

2つの住宅ローンがある

この場合、住宅ローン特則を利用できるのは「申し立てした人が実際に住んでいる」どちらか片方だけに限られてしまう。

常に新しい家に住んでいる場合、買い替え前に住んでいた持ち家は住宅ローン特則を利用できないから注意してね。

マンションの管理費を滞納している

ただ1点注意したいのは、マンションの「管理費」を滞納しているケース。

マンションの管理費は、住宅ローンよりも強い担保権が設定されているんだ。これを「先取特権」というよ。

だから管理費を滞納していると「不動産に住宅ローン以外の抵当権がついていないこと」という住宅ローン特則の利用条件が満たせなくなってしまうから注意してね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

個人再生後に住宅ローンは組める?

5~7年はローンの審査が通らない

信用情報機関とは、僕たちの金融情報に関することを記録している機関のことね。

クレジットカードやローンの契約の際には、その人は信用できるか信用情報機関に登録されている情報を金融機関が参考にするんだ。

【主なカード会社が加盟している時間とブラックリストに登録される期間】

| 機関名 | 主な加盟店 | ブラックリスト期間 |

| CIC |

|

5年 |

| JICC(株・日本信用情報機構) |

|

5年 |

| KSK(株・全国銀行個人信用条センター) |

|

5年(自己破産と個人再生の場合は7年間) |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

個人再生をしたら、まずは返済を優先した方がいいかもしれないな。

個人再生をした金融機関は利用できない

その理由は、個人再生をした金融機関で「社内ブラック」として登録されているから。

この社内ブラックは半永久的に記録が残っているから、個人再生後に住宅ローンを組みたいのであれば、以前使っていた金融機関以外を利用した方がいいよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生と任意整理どちらを選ぶ?

ここでは任意整理や、個人再生との違い、どちらを選ぶべきか、などについて説明するよ。

任意整理→借金の利息をカットできる

裁判所を通さないから、弁護士費用が安かったり、期間も数ヶ月と、気軽に借金減額しやすいのが特徴。

借金がどこまで減るか、については「利息のカット」となるのが一般的かな。

分割回数に関しては3~5年が一般的だけど、相手方の意向やこちらの経済状況によって相談して決める、といった形になる。

任意整理→住宅ローンを減額の対象から外すことができる

しかし、任意整理の場合はそうじゃない。「この借金は減額する・しない(そのまま残す)」を一件一件決めることができる。

つまり、「住宅ローンは任意整理せず、他の借金だけを任意整理で減額する」などの方法で家を残すことができるんだ。

「家を残して借金減額できる」のであれば個人再生と任意整理は似ているよね。

両者の違いや、どちらを選ぶべきなのかを説明しよう。

両者の違い:借金の総額が多いなら個人再生・少ないなら任意整理にしよう

| 個人再生 | 任意整理 | |

| 減額 | 最大で5~10分の1 | 利息のカット |

| 弁護士費用 | 40万円~70万円 | 1件につき数万円 |

例えば、「住宅ローンをのぞいた借金は100万円」なんていう人が個人再生をしたら、借金は減額されない(100万円以下の借金は減額されないから)し、別でかかる弁護士費用で40~70万円の赤字になってしまう。

そういう人は任意整理を選んだ方がいい。

逆に住宅ローンをのぞいた借金額が多い人は、任意整理をしても返済しきれない可能性がある。

そうなると、業者側から任意整理を断られる可能性がでてくるし、途中で返済できなくなってしまうリスクもでてくる。

効果やコストを比較して、どちらが適切か判断しようね。

まとめ

- 個人再生でも住宅ローン特則を利用すれば持ち家を残すことができる

- 住宅ローン特則は様々なメリットがある

- 住宅ローン特則を利用するためにはいくつかの条件を満たさなければならない

- 利用できない場合もあるから注意すべし

- 個人再生後は5~7年経過すれば新しく住宅ローンを組むことができる(ただし以前利用していた金融機関以外)

どの手続きが自分にとって最適なのかアドバイスをくれるから、まずは弁護士に相談するのがおすすめだよ。

個人再生でリース中の車を失うことになる?リース中でも車を残せるって方法ないの?

個人再生で通帳や口座を隠すのは無意味!財産隠しになるNG行為は?

個人再生で妻の貯金への影響は?個人再生と家族に与える影響

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。