債務整理が住宅ローンに与える影響についてお悩みの方はいませんか?

この記事では、債務整理と住宅ローンの関係や、住宅ローン返済中でも債務整理ができるのかなどについて、基礎から分かりやすく説明しています!

債務整理をしたら、住宅ローンの審査に落ちちゃうのかな?

そうだ、弁護士の先生に聞いてみようよ!

債務整理をお考えの方で、今後住宅ローンを組もうと考えている方、あるいはすでに組んでいる方はいませんか?

この記事では、債務整理が住宅ローンの審査に与える影響や、債務整理後も住宅を残すことができるのかについて、基礎から分かりやすく紹介しています!

\専門家に無料相談しよう!/

債務整理をしたら住宅ローンは組めない?

確か債務整理をすると、ブラックリストに載っちゃうって聞いたことがあります…。

住宅ローンの審査は厳しい

だって、金額がまさにケタ違いだからね。

住宅ローンは要するに数千万円レベルの借金だから、貸し手も慎重になるのは当然だ。

住宅ローン審査の基準はローン会社によって様々だけど、大体は次のような内容が審査されるよね。

- 安定した雇用形態であり、安定した収入があること

- 勤続年数が長いこと

- 心身共に健康であること

- 保証人をつけられること

- 税金の滞納がないこと

- ブラックリストに載っていないこと

債務整理をすると「ブラックリスト」に載る

このことを、俗にブラックリストに載る、と表現するんだ。

ブラックリストを管理している個人信用情報機関にはいくつか種類があるんだけど、代表的なものを挙げると次のようなものがあるね。

| 株式会社シーアイシー(CIC) | 主にクレカ会社が加盟している |

| 日本信用情報機構(JICC) | 主にサラ金が加盟している |

| 全国銀行協会(KSC) | 主に銀行や保証会社が加盟している |

だけど、これらの機関同士は情報を共有し合っているんだ。

つまり、入口のドアが複数あるだけで中身は繋がったひとつの部屋ということができるね。

ブラックリストに載る期間は5~7年

登録される期間は、債務整理の手続きや個人信用情報機関によって様々だけど、大体次の通りだよ。

| 手続名 | 登録期間 |

| 任意整理 | 完済から約5年 |

| 個人再生 | 手続開始・終了から5~7年 |

| 自己破産 | 手続開始・終了から5~7年 |

インターネット上では「ブラックリストを早く消す方法」なんて紹介しているところもあるけど、騙されないようにね。

ブラックリストに載っているかどうかを確認する方法

それぞれのリストを管理している信用情報機関に対して、問い合わせをしてしまえばいいんだよ。

| 窓口 | 郵送 | インターネット | スマートフォン | |

| 株式会社シーアイシー(CIC) | 〇 | 〇 | 〇 | 〇 |

| 日本信用情報機構(JICC) | 〇 | 〇 | × | 〇 |

| 全国銀行協会(KSC) | × | 〇 | × | × |

債務整理後に住宅ローンを組む際の注意点

先生、債務整理後に住宅ローンに通るためには、どんなことに気を付けたらいいんですか?

信用情報が回復したか確認する

残念ながら、ブラックリストに登録されている段階では、ローン審査を突破するのは絶望的だ。

債務整理手続が終わってから5年ほど経ったら、各個人情報信用機関に問い合わせをしてみよう。

債務整理した貸金業者やそのグループは避ける

それは、債務整理した貸金業者やそのグループのローンへの申込みでは、たとえ個人情報信用機関のブラックリストからは消えていても、審査から落ちてしまう可能性がある。

せっかくブラックリストから名前が消えたのに…。

だけど、社内やグループ内で共有するための、独自のブラックリストを作成している会社も多いんだ。

このようなブラックリストを通称「社内ブラックリスト」といって、これに載ってしまっている場合には、同一または系列の会社の審査に通るのはかなり難しいだろうね。

債務整理をするときは、どの会社の債務を対象に整理するのか、どんな系列会社があるのかをあらかじめ調べておいて、のちのち住宅ローンを申し込む際には避けた方が無難かも。

短期間で複数の貸金業者に申し込まない

それは、複数の会社に同時に申込みをしたり、審査に落ちたときに次から次へと申込みをすることは避けたほうがいい。

実は個人信用情報機関のブラックリストには、事故情報だけではなく、貸金業者やローン会社からの照会記録も残されているんだ。

そうすると、事故情報が消えていたとしても、いわゆる「申込みブラック」として、審査に落ちてしまうかも…。

だから、住宅ローンの申込みをするときは、審査に通りそうなローン会社を厳選してから申込みをするようにしよう。

残念ながら審査に落ちてしまったときは、立て続けに申込みをするのではなく、最低でも2週間から1か月は空けて別の会社に申込みをするようにしよう。

ローン契約前の転職は避ける

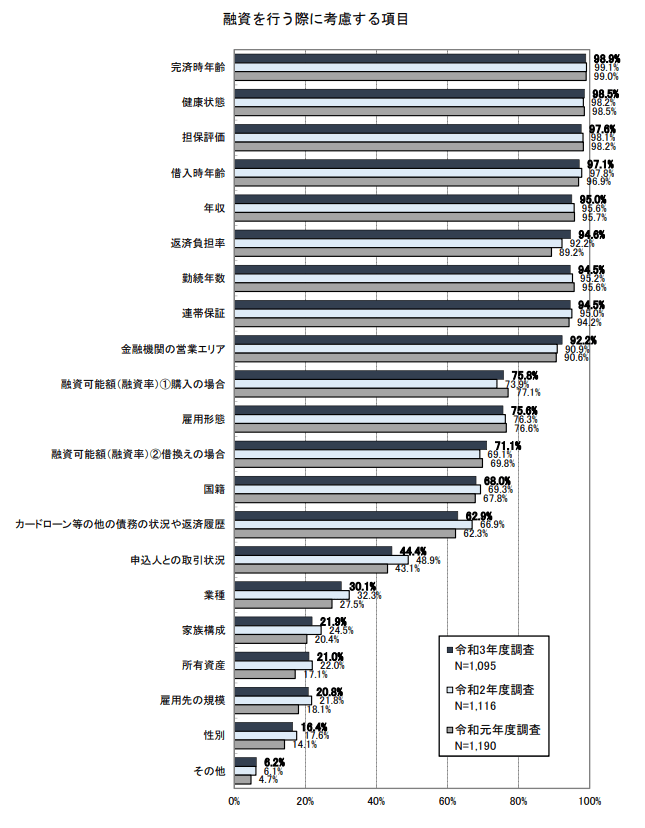

国道交通省が行った「令和3年度 民間住宅ローンの実態に関する調査結果報告書」でも、回答した約1,200の金融機関のうち、90%以上が勤続年数・年収を審査項目にしている。

【引用:

【引用:日本の会社の構造上、勤続年数が増えれば、収入も増えていくケースが多いから、重視されてるんだね。

転職して、以前よりも収入が大幅に増えたり、中小企業から大手の企業に転職した場合は、審査で有利になる可能性もあるよ。

ただ、基本的には、転職したてだと収入が安定しないと判断されてしまうんだね。

よほど収入が増えるようなケースでない限り、転職はおすすめしないな。

債務整理後でも住宅ローンが通りやすくなる方法

どうしても一軒家かマンションに住みたいんです!

住宅ローンが通りやすくなる方法

- 収入に見合った借入金額を計算しておく

- 頭金を多めに用意する

- ペアローンを利用する

- 他の借金がある場合には完済してから申し込む

- 審査の通りやすい銀行に申し込む

収入に見合った借入金額を計算しておく

返済比率ってのは、年収に対するローンの年間の返済額の割合のことだよ。

返済比率の計算方法

返済比率=年間の返済合計額÷年収×100

120万円÷600万円×100=20%

返済比率の目安はどんなに高くても40%以下といわれているけど、40%じゃ年収の半分近くなっちゃう。

だから20~25%くらいを目安にすると無理なく返済できるし、審査に通りやすくなるよ。

頭金を多めに用意する

具体的には、購入する予定の価格の10~20%程度を用意しておくのがおすすめだよ。

まぁ銀行からの印象以外にもメリットはある。

頭金を用意することで、金利が下がるプランを利用できたり、支払う利息も大幅に減らせるんだ。

ペアローンを利用する

ペアローンといえば、夫婦で組むのが一般的かな。ペアローンとは、1つの物件を複数の人でローン契約して、互いに連帯保証人になる借り入れ方法だよ。

一人の収入や信用だけだと審査に通らなくても、夫婦双方に収入があり、互いに連帯保証人になれば、審査に通りやすくなるんだ。

夫婦だけでなく親子で組めるペアローンなどもある。

どうしても自宅を購入したいなら、方法の1つとして考えられるね。

他の借金がある場合には完済してから申し込む

審査では当然信用情報を参照されちゃうし、他に借金があるってこともバレる。

事故情報が削除されたとはいえ、債務整理したことは返済の記録がないことからも知られる可能性がある。

そこにきて借金があるとわかれば…「本当に返済できるの?」と疑われかねない。

借金をしていることで審査自体に通りにくくなってしまうからね。

審査の通りやすい銀行に申し込む

基本的にはメガバンクと呼ばれる大手の銀行はやっぱり審査に通りにくい。

もし狙うなら、地方銀行・ろうきん・フラット35なんかがいいよ。

フラット35は、借り入れるときに返済額が決まるから、返済の見通しが立ちやすいのがメリットだね。

確実に審査が通るとはいえないけど…メガバンクよりはいいんじゃないかな。

【参考:【フラット35】 – 住宅金融支援機構】

住宅ローン返済中で、債務整理後に住宅を残すことは可能?

ここからは逆に、住宅ローンを組んだあとに債務整理をした場合について紹介していくね。

もう一度、債務整理のメリット・デメリット一覧表をみてみよう。

| 方法 | メリット | デメリット |

| ①任意整理 | 手続が早い | 基本的に元本は減らない |

| ②個人再生 | 財産を残しつつ大幅な減額が可能 | 時間的・金銭的コストが必要 |

| ③自己破産 | 借金から解放される | マイホームなどを失う |

③自己破産をした場合には、マイホームを失うことになるんですね。

住宅ローンの返済中だろうと、完済後だろうと、住宅を残すことは難しそうだ。

だから、住宅ローン返済中の人は、基本的に①任意整理か②個人再生のいずれかを検討することになるよ。

任意整理|住宅ローンのみ対象から外す

だから、ローン返済中に任意整理をする場合には、他の借入れ先を対象にして任意整理をして、住宅ローン会社にはこれまで通り返済を続けていけばいいんだ。

個人再生|住宅ローン特則で自宅を残す

つまり、住宅ローンも整理の対象になって、住宅を手放すハメになるんじゃ…?

つまり、個人再生をしたあとも住宅を残すことができるんだ。

なにそれ、めっちゃすごいじゃん!

もちろん、個人再生は自己破産と違って借金が残る手続きだから、手続き終了後は他の債権者に対しても再生計画通りに返済をしなければならない。

それから、住宅ローンに滞納分がある場合には、それもすべて支払わなければならないんだ。

住宅を残すために返済を続ける個人再生か、住宅を手放して借金からも解放される自己破産か。

どちらを選ぶかの判断は、なかなか難しいね。

補足|どうしても自宅を守れない場合は任意売却

だけど、自己破産を検討する前にひとつだけ、「任意売却」もぜひ視野に入れてほしいんだ。

これに対して、自己破産をした後に裁判所によって住宅が売りに出されることを、「競売(けいばい)」って呼ぶんでしたね。

任意売却をおすすめする理由は、まずは競売よりも高値で売れる可能性が高いこと。

競売の場合には、市場価格よりも大幅に安い価格で落札されてしまうことも多いんだ。

より高値で売れれば、残りのローンの支払いも楽になるもんね。

それから、任意売却をした場合には、住宅の所有権は失ってしまうけど、交渉次第ではそのまま賃貸住宅としてその家に住み続けられる可能性もあるんだ。

これは「リースバック」と呼ばれる制度なんだけど、最近ではこれに応じてくれるローン会社や不動産会社も増えているみたいだよ。

任意売却をしてリースバック制度を利用すれば、近所の人にもバレないしね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債務整理の相談は弁護士にするべき理由

そういえば債務整理って、自分でやることもできるし、司法書士や法テラスを利用すれば安く済むって聞いたことがあるぞ。

少しでも費用を節約するために、いっちょ自力でやってみるかぁ?

いくつか理由はあるんだけど、代表的なものを挙げると次の通りだ。

依頼したほうがいい理由

- 書類の取り寄せや交渉を一任できる

- 書類作成や交渉に無駄がない

- 裁判になった際に最後まで戦える

基本的に、相手は知識も交渉技術も積んだプロだから、相手にいいように言いくるめられてしまう可能性もある。

弁護士は法律のプロでもあると同時に交渉のプロでもあるから、書類作成や交渉は僕たちがやったほうがスムーズかつ有利に進めることができるんだよ。

そんな場に一人で行くのは不安すぎるから、弁護士に隣にいてもらえたら心強い!

つまり、裁判で争いたい金額が140万円よりも高額だったり、第一審で決着がつかず第二審に移行する場合には、結局のところ弁護士に依頼することになる。

だから、初期費用をケチって司法書士に依頼して、裁判が長引いてしまい弁護士にも依頼することになり結局高くついてしまった、なんてこともあるんだ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 債務整理をした後も、時間が空けば住宅ローンを組むことは可能

- 住宅ローンを組んだ後の債務整理でも、同じ家に住み続ける方法はいくつかある

- 債務整理をするときは、最初から弁護士に一任してしまおう

いつかはマイホーム!と憧れる人も多いんじゃないかな。

今日みてきたように、債務整理をしたあとに住宅ローンを組む方法はあるし、逆に、住宅ローンを既に組んでいる人が債務整理をする方法もある。

ただし、債務整理手続はとても難しいし、特に住宅に関しては大きなお金が動くから、ひとりで無理せずまずは弁護士に相談してみてね!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

奨学金の時効は5年もしくは10年!時効や返済できない時の対処法

借金は死んだらチャラ?残したローン・借金は家族が背負う?

借金150万円を完済できる年収はいくら?月々の返済シミュレーション

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。