おかしいなぁ、これって過払い金があるんじゃないの?

クレカのリボ払いは、過払い金請求できる場合とできない場合があるって聞いたことがあるよ。

そうだ、弁護士の先生に、過払い金のことを聞いてみようよ!

クレジットカードのリボ払いをご利用の方で、このようにお悩みの方はいませんか?

今回は、クレジットカードのリボ払いについて過払い金請求ができるかどうかの簡単な診断のほか、過払い金請求をすることのデメリットや、具体的な請求の流れについて紹介します。

この記事を読めば、クレジットカードのリボ払いと過払い金の関係について、しっかりと理解できるようになりますよ!

\専門家に無料相談しよう!/

リボ払いと過払い金について理解しよう

リボ払い=毎月の支払額が一定な借金

普通のローンや分割払いと違うのは「毎月の支払額や計算方法の違い」と理解しておけばOK。

| 支払い方法 | 特徴 |

| 分割払い |

|

| リボ払い |

|

リボ払いと普通の借金って、そんなに違うものなんですか?

なので、さいむくんがともだちから10万円を借りたとして、リボ払いと分割払いだとどんな風に違いがでるのか、会話形式で比較してみるね。

分割払いの場合

だから、1回の支払いは1万円とちょっとかな。

リボ払い

手数料はもらうんだけど、それもさいむくんが毎月支払ってくれる金額の中に含まれてるから気にしないで!

毎月一定の金額を払ってくれれば、いつかは全額返してもらえるから(笑)。

似ているけどちょっと違う、それがリボ払いなんですね。

過払い金=法律で決められた利息を超えて支払ったお金

現在、法律(利息制限法)で定められた上限金利は以下の通り。

| 10万円未満 | 年20%まで |

| 10~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

貸金業者がこれ以上の金額を返済させていた場合、返還を求めることができる。

これが過払い金の正体だね。

ただし、2022年現在、利息制限法の上限を超えた金利を設定している業者はないといえる。

闇金とかじゃなければ。今は罰則が厳しいからね。

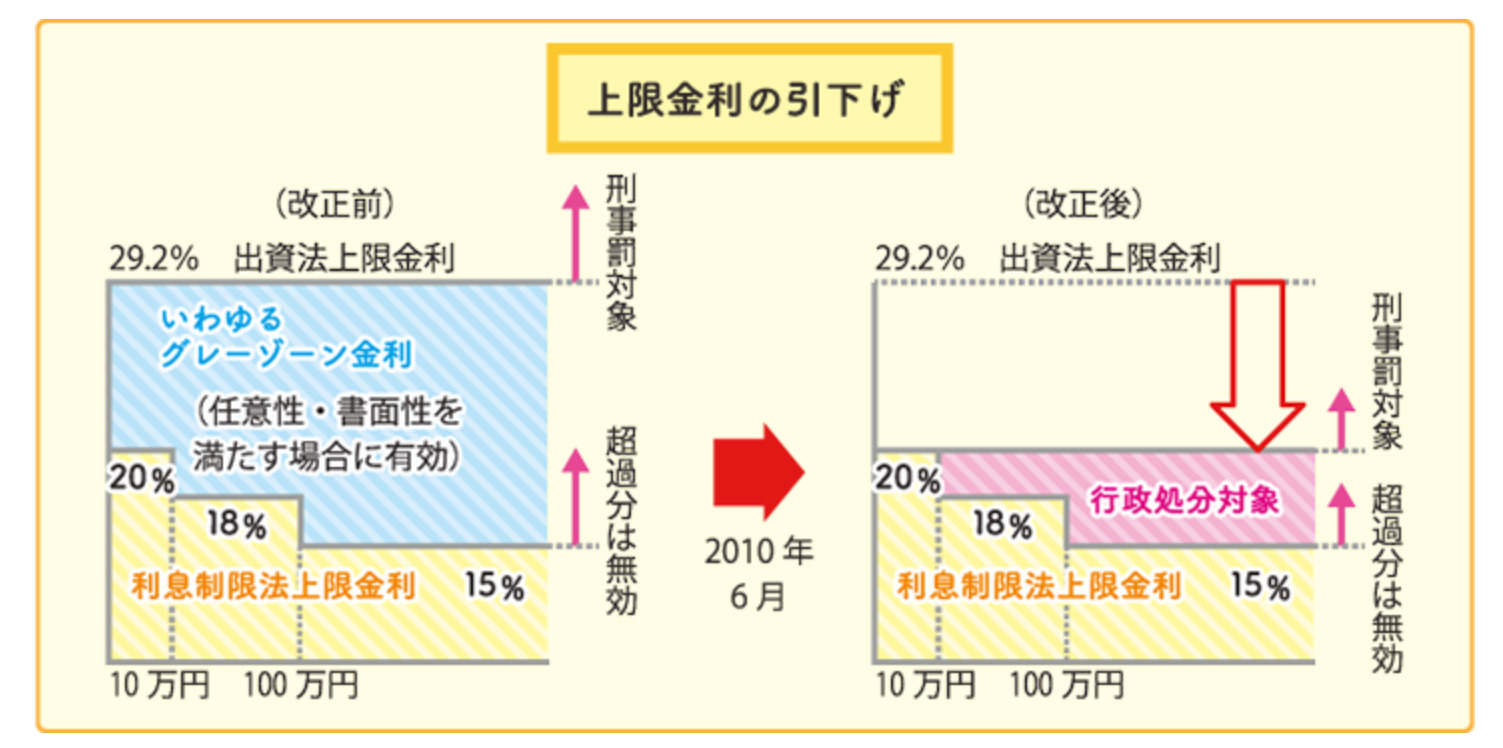

過払い金が発生しているのは2010年以前の借金

それには、「利息制限法」と「出資法」の2つの法が関係しているんだ。

まずは、下の表をみてくれ。

| 金利 | 利息制限法 | 出資法 |

| 上限金利 | 15~20% | 29.2% |

| 上限を破ると… | 罰則なし | 刑事罰の対象 |

しかも、利息制限法を超えた貸付をしても罰則がなかったと。

だから、この「利息制限法と出資法の間にある金利」で貸付を行う業者が多かったんだ。

これを「グレーゾーン金利」と呼ぶよ。

【引用:日本貸金業協会】

【引用:

【引用:

つまり、それ以前の借金には過払い金が発生していることが多いんだ。

ただし、過払い金が請求できるのは「完済の日から10年経過していない借金」に限る。

重要な部分を下にまとめるよ。

- 2010年6月の法改正前の借金は過払い金が発生している可能性が高い

- 完済してから10年以内であれば、過払い金を返還してもらえる

リボ払いで過払い金が請求できるケース

- クレジットカードのキャッシング枠を利用していた

- グレーゾーン金利で借金をしている

- 完済している場合、完済から10年以内であること

クレジットカードのキャッシングを利用していた

さきほど説明したように、過払い金請求ができる対象はあくまで「借入れ」たお金なんだ。

だから、「借入れ」そのものであるキャッシング枠の利用であれば、過払い金請求の要件のひとつを充たすことになる。

逆に言うと、ショッピング枠は「借入れ」ではなく「立替え払い」の手数料だから、いくらショッピング枠の返済をリボ払い続けていたとしても過払い金請求はできない。

| クレカのキャッシング枠のリボ払い | 過払い金返還請求できる! |

| クレカのショッピング枠のリボ払い | 過払い金返還請求できない |

| サラ金などのキャッシングのリボ払い | 過払い金返還請求できる! |

グレーゾーン金利で借金をしている

おおむね2007年以前にクレジットカードのキャッシング枠を利用していた場合には、過払い金が発生している可能性が高い。

正確には契約書や取引履歴を照会して計算しなおさないと分からないけどね。

ほんとは、クレジットカードのキャッシング枠やサラ金も、貸金業法に従わなければいけなかったんだけど、多くの会社が20%以上29.2%未満の金利に設定していたんだよね。

| 出資法の上限利率 | 年率29.2% |

| 貸金業法の上限利率 | 貸付額に応じて年率15%~20% |

だから、「違法だが処罰はされない金利」ということで、グレーゾーン金利と呼ばれるんだね。

ところが、このズレは法改正によって解消されて、どちらの法律の金利も最高年率20%に統一されたから、グレーゾーン金利は消滅したんだ。

完済している場合、完済から10年以内であること

だけど、もしすでに完済している場合には、完済の日の翌日を起点として10年が経過していないことも、追加の条件として挙げられる。

だから、過払い金請求ができるか気になるひとは、今すぐ完済日がいつなのかをしっかりと確認しておこう。

リボ払いで過払い金請求ができないケース

過払い金返還請求ができないケース

- クレジットカードのショッピング枠のリボ払い

- 銀行カードローンのリボ払い

- それ以外で請求できないケース

クレジットカードのショッピング枠のリボ払い

キャッシング枠は「借入れ」つまり借金であるのに対して、ショッピング枠は「立替え」に対する手数料なので、過払い金請求の対象にならないんだ。

何か納得いかない気もするけど、しょうがないか…。

銀行カードローンのリボ払い

なぜなら、銀行は法改正前から利息制限法の範囲内で金利を設定していたから、グレー損金利での貸付けを行っていないんだ。

それ以外で請求できないケース

- 過払い金が時効

- 請求先の貸金業者が倒産している

それに加えて、過払い金請求をする場合には、借入れ先の企業が今もちゃんと存在している必要がある。

どれほど過払い金があったとしても、請求する相手が潰れていてしまっては、請求のしようがないからね!

カード会社別!過払い金請求ができる可能性チェック

先生が知る限りのカードを紹介していくからね。

可能性のあるクレジットカード

- セゾンカード

- 出光クレジット

- イオンカード

- オリコ

- セディナ

- クオーク

- エポス

- アプラス

- ライフカード

- JCBカード

- ポケットカード

- 三井住友カード

- ニッセンクレジット

- トヨタファイナンス

- UCカード

- ワイジェイカード/ケーシーカード

- りそなカード

- ジャックス

- ビューカード

- UCS

- さくらカード

- オリックスクレジット

- しんきんカード

- GCカード

- NTTグループカード

- ほくせん

- 日専連

- 東武カードビジネス

- 山陰信販

- エムアイカード

- シティックスカード

- アメックス

- モデルクレジット

- イズミヤカード

- セブン/アイワイカード

- 高島屋クレジット

- ちばぎんカード

- ゆめカード

- 共立クレジット

- 中京カード

- 井筒屋ウィズカード

- 東急カード

- エヌケーシー

- 関西クレジットサービス

- 京阪カード

【参考:中央事務所】

いうまでもなく、ここに書いてある業者がすべてではないよ。

自分のカードでリボ払いの過払い金が発生しているかどうか、それは弁護士に相談して確認してもらおう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

過払い金請求をするデメリット3つ

あれは確かに嘘ではないんだけど、実はメリットばかりというわけでもない。

以下からは、過払い金請求をすることによるデメリットを3つ、紹介していくね。

- 請求をした会社のカードが使えなくなる

- ブラックリストに載ってしまうこともある

- ショッピングも利用している場合相殺されることも

請求をした会社のカードが使えなくなる

これは、過払い金請求を受けるとそのカードは解約にする、と規定しているカード会社が多いからなんだ。

つまり、そのカードで今後キャッシングすることはもちろん、ショッピング枠を利用することもできなくなってしまう。

同じカード会社の別カードや系列会社のカードも利用できなくなるから、注意してね。

光熱費とかいろいろとカード払いにしているから、過払い金請求するまえに支払い方法を変更しておかないと、色々と滞納して大変なことになりそうだ。

でも、過払い金の返還請求は正当で合法な行為なのに、何かヘンだなぁ。

ブラックリストに載ってしまうこともある

つまり、いわゆるブラックリストに載ってしまう可能性があるんだ。

ブラックリストって、任意整理や自己破産などの債務整理をしたときに載るイメージだったんですけど…。

もしかして、「過払い金請求をした」っていう項目があるんですか?

過払い金請求自体は法的に正しい請求だから、それだけでブラックリストに載ってしまうことはないよ。

問題は、過払い金があったとしても、そのカードのキャッシング枠での借入れ残額のほうが大きかったり、ショッピング枠と相殺してもなお負債のほうが大きい場合だ。

この場合には、事故情報としてブラックリストに載ってしまう可能性がある。

じゃあ、過払い金請求をする前に、まずはちゃんと自分でしっかりと計算して、ちゃんと過払い金のほうが大きいかどうかを確認しないといけないんだね。

たしか結構ショッピング枠を利用しているから、勢いで請求してブラックリスト入りするところだった…。

過払い金請求の流れ

先生、実際に過払い金請求をする場合の具体的な流れについて教えてください!

あとで詳しく話すけど、自分でやると計算を間違えたり、手続きに時間がかかってしまうことがある。

だから、なるべく弁護士に依頼することをおすすめするよ!

弁護士に依頼

近年はほとんどの法律事務所が初回の相談に無料で応じているから、気軽に相談に来てね!

弁護士が過払い金請求の依頼を受けると、まず弁護士はクレジットカード会社に対し、受任通知を発送するんだ。

債務が残っている場合に支払い催促を止められるのは弁護士等による受任通知だけだから、これだけでも弁護士に依頼するメリットがあるといえるね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

過払い金の計算

会社によっても異なるんだけど、概ね1か月~3か月で取引履歴が開示されるんだ。

繰り返しになるけど、借入れがまだ残っていたとしても、この間にクレジットカード会社から支払いの催促が行われることはないから、安心してね。

僕がやると絶対に計算ミスする自信があるから、おとなしく先生に任せておこう…。

クレジットカード会社に対する返還請求

具体的な金額や返還日については、弁護士とクレジットカード会社とが直接交渉をし、双方に納得のいく結論が出るまで話合いが行われるんだ。

合意が交わされると、その内容を合意書という書面にまとめるよ。

返還請求に応じない場合には、訴訟になることも

でも、もし返還を拒んだり、金額について紛争となった場合には、債務者の依頼に応じて、訴訟手続に移行することもあるよ。

とはいえ、訴訟に発展した場合であっても、裁判所の仲介により和解に至るパターンがほとんどだから、通常は1か月から2か月ほどで合意が交わされることになるね。

過払い金請求を司法書士ではなく弁護士に相談すべき理由

司法書士のほうが安くやってくれるって聞いたことあるし、司法書士にお願いしちゃおっかな~??

さいむくんが「自分でやる!」とか言い出さなくて。

さいむくんが利息の計算なんてしたら、失敗する気しかしないもんなぁ。

まず、司法書士は「訴額140万円以下・第一審・簡易裁判所」の裁判しか引き受けられないということ。

つまり、裁判で争いたい金額が140万円を超えている場合や、それ以下の額であっても、第一審で決着がつかなかった場合には、司法書士は裁判に関する仕事をすることができない。

もしものリスクを考えると、司法書士に依頼するのはお金と依頼交渉が二度手間になってしまう可能性があるな…。

先生、もう全部おまかせします!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- クレジットカードのリボ払いで過払い金請求できるのは、「2007年以前の借入れ」である場合

- 場合によってはブラックリストに載ってしまうため、しっかりと計算しよう

- 計算や請求に自信がない場合には、無理をせず弁護士に相談しよう

今日紹介したように、過払い金請求をするためにはタイムリミットもある。

もしかして請求できるかも?と思う人は、まずは弁護士に相談してみよう!

過払い金請求は弁護士に相談!弁護士費用や返還額を紹介

任意整理後にカードローンの審査に通った人はいる?通る方法や注意点を解説

400万円の借金を任意整理すると月々の返済額はいくら?

過払い金の時効は5年?10年経過でも請求できるケースと時効ストップの裏技

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。