その割には元気がないみたいだけど…

念のために言っておくと、過払い金の請求そのものは、信用情報に傷がついたりしないから、安心してね

過払い金は払いすぎてしまった利息のことです。

請求すれば手元にお金が戻ってくる可能性がありますが、状況によってはデメリットが生じるリスクがあります。

この記事では、過払い金を請求する際のリスクについて紹介します。

\専門家に無料相談しよう!/

過払い金を請求するリスク

ただし、借金を完済しているのか、今返済中なのかによっても違うから、その2つは分けて考えるよ。

| 借金を返済中のリスク |

|

| 完済した後のリスク |

|

ブラックリストに載る

正確にはブラックリストじゃないんだけど…

過払い金を請求した時に、①信用情報に傷がつくとき、②信用情報に傷がつかないときの2パターンがあるんだ

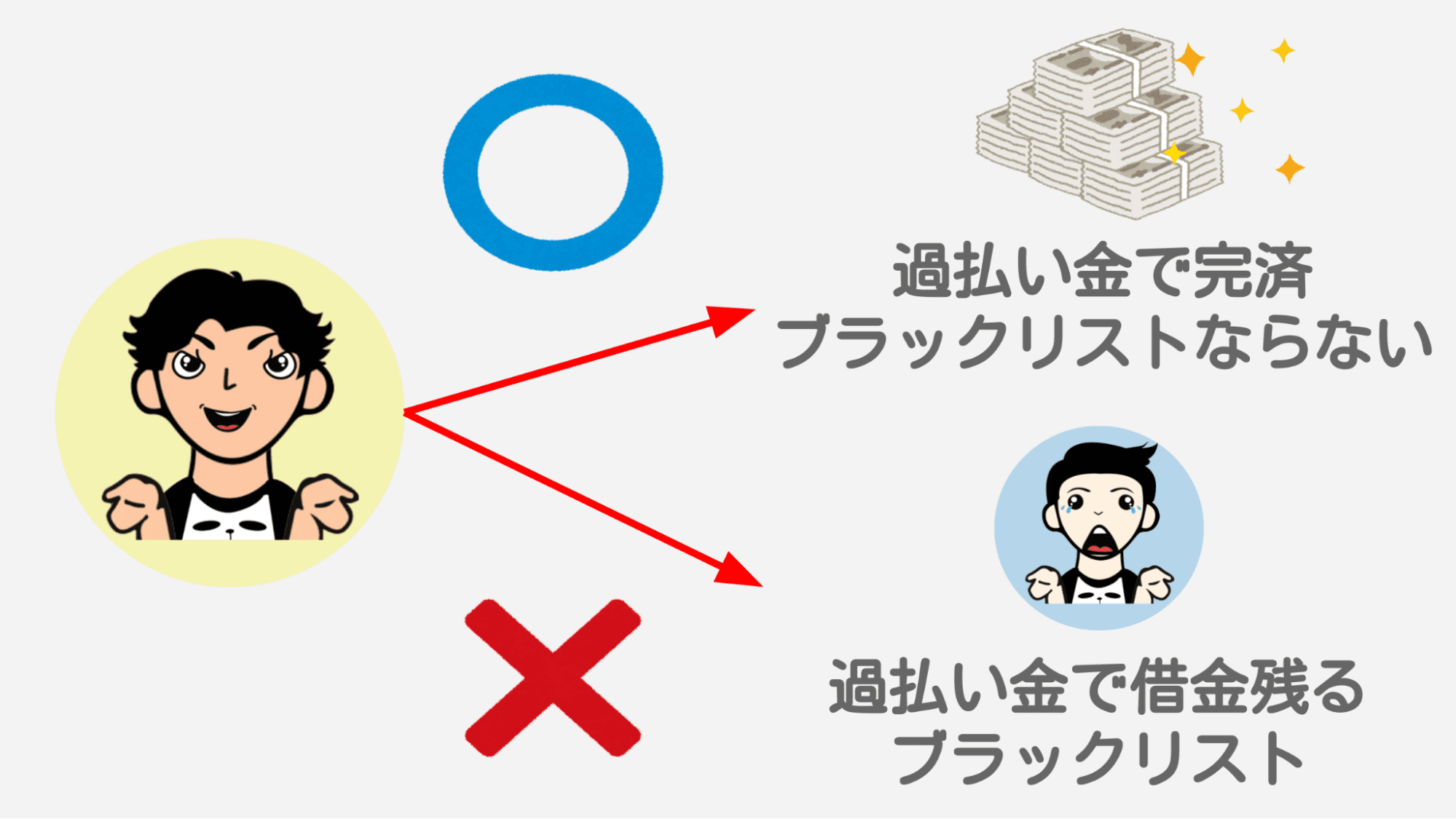

| ①信用情報に傷がつかないとき | (例)借金が100万円、過払い金が100万円以上 などで、借金が0か、手元にお金が残るプラスの時 |

| ②信用情報に傷がつくとき | (例)借金が100万円、過払い金が50万円 で借金の方が多くなる時 |

①のように、借金が完済できたり、過払い金が多ければ手元に残るから問題ないよ。

信用情報にも傷がつかないからね。

でも②の場合は、借金が50万円残っちゃうよね。そうすると、任意整理扱いになるから、信用情報にも傷がついちゃうんだよ

借金とかローンとかクレジットカードを利用しているという記録のことでしょ?

貸金業者には、滞納とか債務整理したとかそういう記録が知られちゃうんだよね

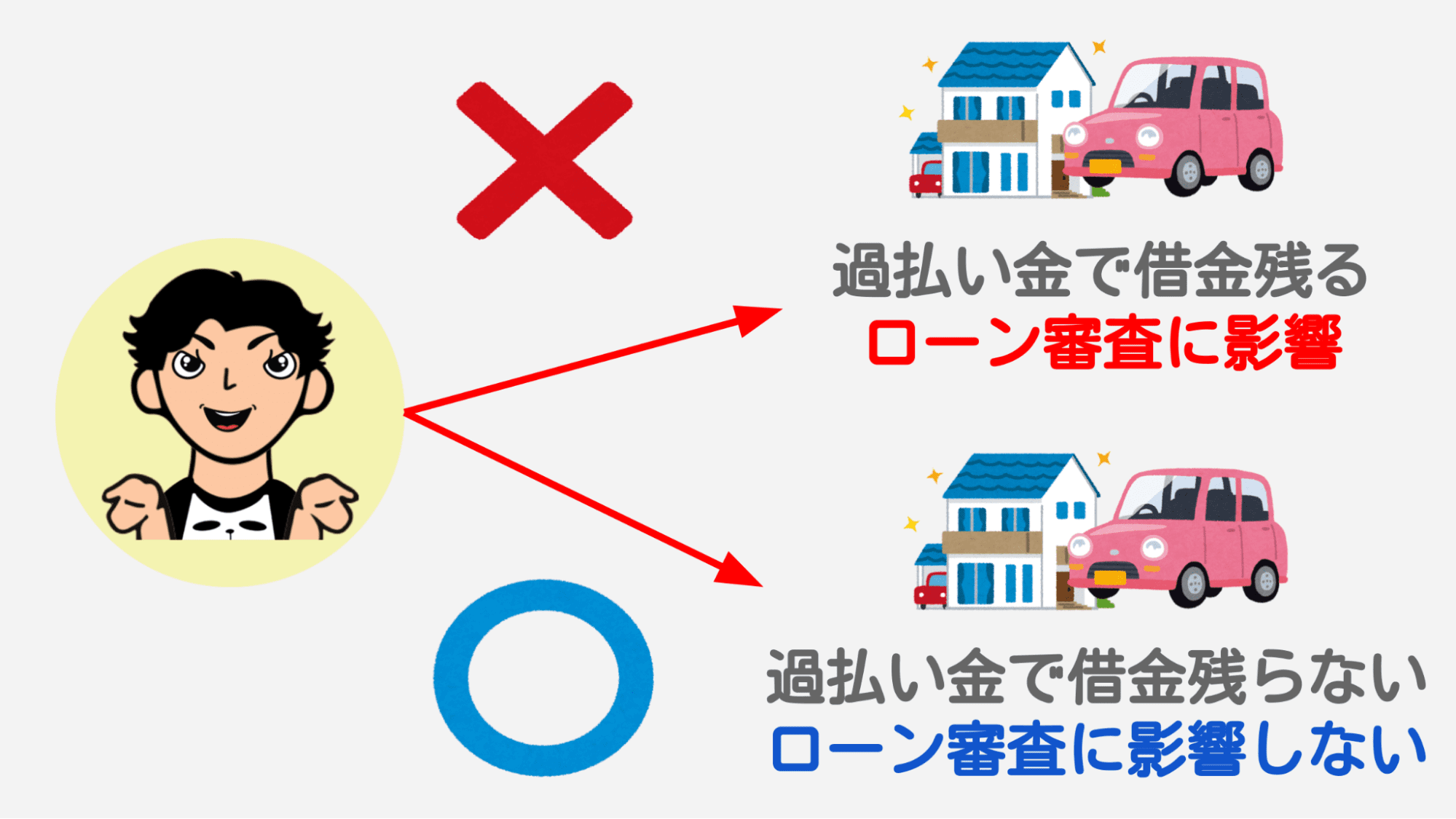

今後5年住宅ローン・クレジットカードの審査が通らない

住宅ローンやクレジットカードの審査が通らなくなるよ。

過払い金を請求しても借金が残っちゃうようなケースには注意が必要なんだ

\LINEで無料相談しよう!/

↓↓過払い金請求にオススメ↓↓

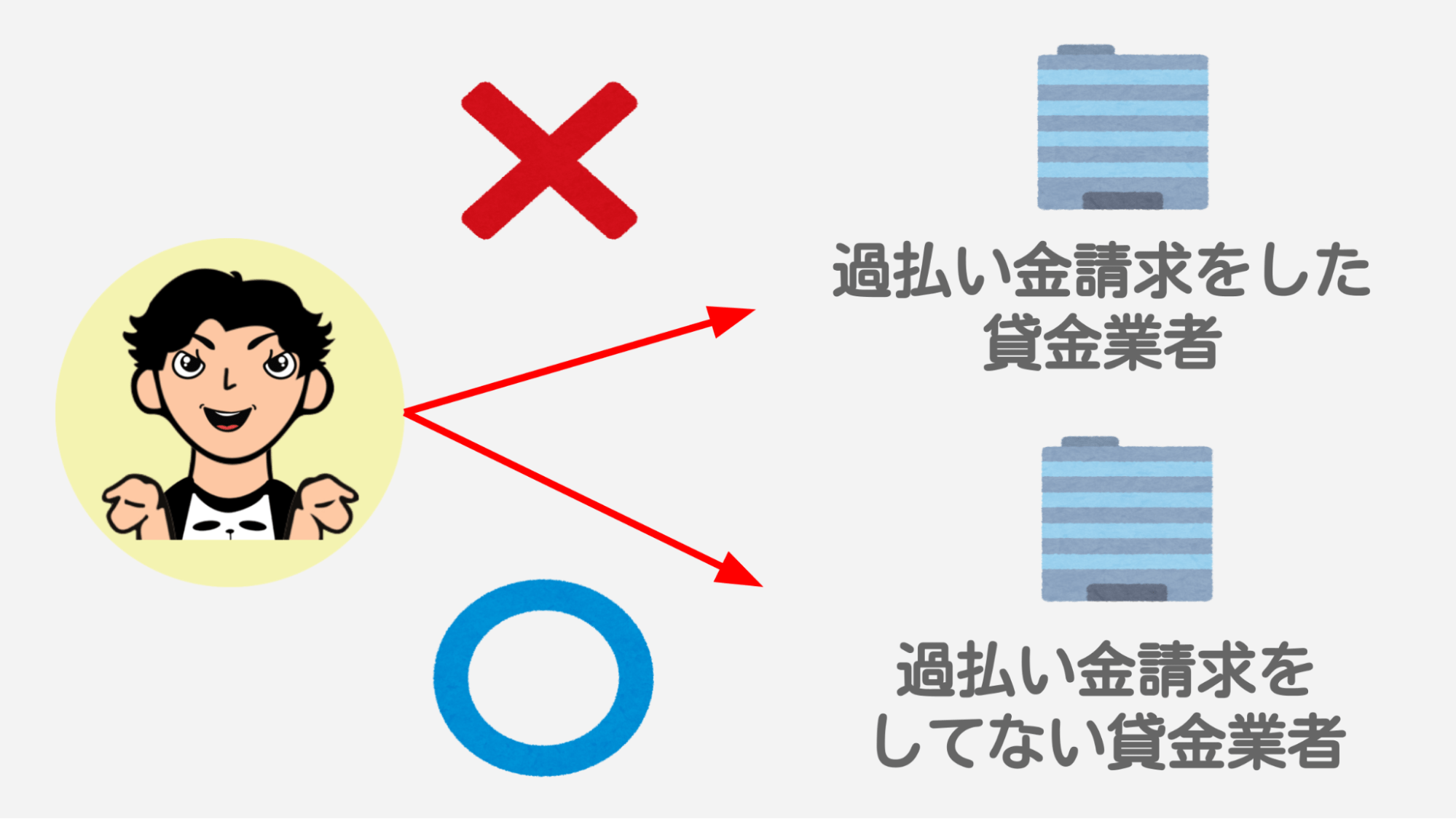

過払い金請求した業者は利用できなくなる

過払い金を請求した業者は、今使用しているクレジットカードが強制解約になったり、今後その業者を利用できなくなる可能性があるから注意してね

業者によっては、過払い金を請求してくるような人に利用してほしくないってことなのかもね。

もちろんこれは、業者によって違うから、滞納なんか一切してなければ、また契約できる可能性もあると思うよ

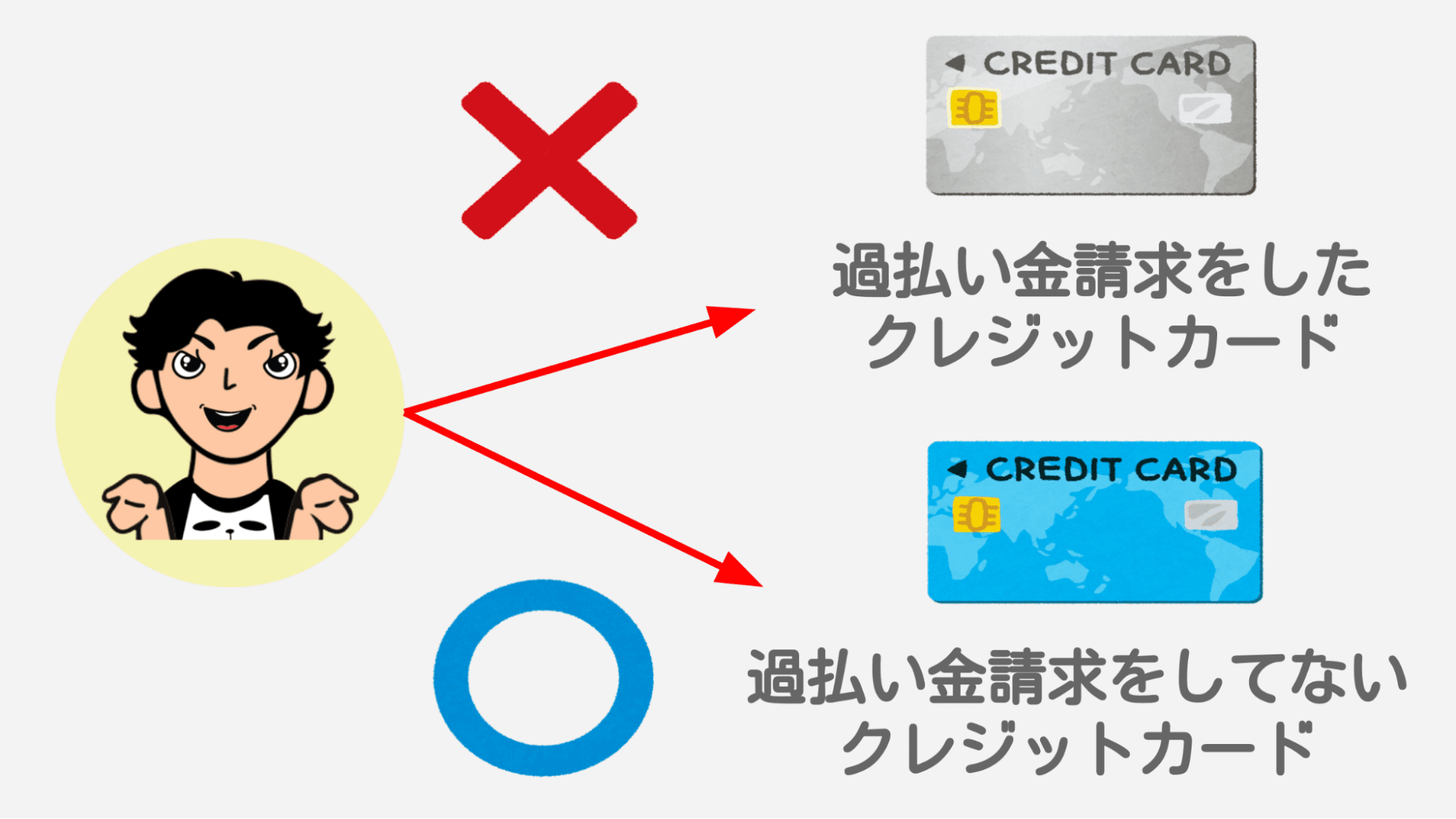

クレジットカードが使えなくなる

じゃあ、過払い金を請求した業者のクレジットカードも、使えなくなるってこと?

だから、過払い金を請求する業者のクレジットカードで、家賃や光熱費を払っている場合は注意してね。

過払い金を請求する業者のクレジットカードを使っている場合は、別のクレジットカードや、口座引き落としなどに変更してから、過払い金を請求した方がいいよ。

生活保護が受けられなくなる

けど、過払い金を受け取れば、収入と判断されることになる。

だから、生活保護費の支給が停止するか、住んでいる地域の社会福祉事務所に返金しなければならなくなるんだ。

生活保護は、収入がない人が最低限の暮らしができるための制度だから、仕方ないね。

その社会福祉事務所に知られないように、タンス預金とかにしちゃえばいいんじゃないの?

社会福祉事務所はその辺をかなり厳しく監視しているし、貸金業者側も税金を納めているから、税務署にお金の流れは丸見えなんだよ?

その上、ちゃんと返還しないと、不正受給として市から告訴されたり、逮捕されたりする可能性があるから、バカなマネはしないように。

(罰則)

第八十五条 不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する。ただし、刑法(明治四十年法律第四十五号)に正条があるときは、刑法による。【引用:生活保護法第八十五条 – e-Gov】

後から過払い金を請求するリスク

じゃあ借金を完済し終わった後なら、問題ないの?

逆に、請求が遅くなると、別のリスクが生じるから注意してね

完済から10年で時効が成立する

借金を完済しても、完済から10年経過してしまうと、過払い金を請求できなくなるから注意してね。

借金をした日じゃなくて、完済した日、あるいは、最後に取引をした日から10年だよ。

| 借金をした日 | 2000年1月10日 |

| 完済した日 | 2010年12月31日 |

| 時効成立日 | 〇:2020年12月31日 ×:2010年1月10日 |

実は2020年4月1日に民法が改正されて、時効がちょっと変わったんだよね。

- 最後の取引から10年

- 権利を行使できると知った日から5年

過払い金を請求できると知って、具体的に引き直し計算とかし始めたなら、早めに請求した方がいいよ。

業者が倒産して回収ができない可能性がある

倒産してしまったから、武富士に過払い金を請求することはもうできないんだ。

他にどこかの業者と合併したとかなら、まだ請求しようがあるけど…早めの請求が一番だよ

過払い金を請求すべき人

- 借金や弁護士費用を差し引いても手元にお金が残る人

- すでに借金の返済を滞納している人

特に滞納していると、差し押さえのリスクがどんどん高まる。

利息もどんどん増えちゃうから、どうせ信用情報に傷がついているのなら、早めに過払い金を請求した方がマシだよ。

イメージとしては、過払い金の請求というよりも、債務整理の中で過払い金も一緒に請求するって感じかな。

過払い金を自分で請求すると発生するリスク

弁護士に依頼して、費用もかけたくないし。

引き直し計算を間違えやすい

この計算を引き直し計算って言うよ

だってネットにたくさん過払い金の計算ツールがあるじゃない

例えば、借金の返済中に、あらたに借金をしたら、過払い金がどうなるのか、診断ツールで出てくる?計算できる?

請求が終わって、実はもっともらえたなんてことにならないように、正確な引き直し計算は、経験を積んだ弁護士に相談した方が、確実なんだよ。

手続きに時間がかかる

自分で請求した場合は、返済まで半年くらいかかっちゃう可能性もあるよ。

返還期間

| 自分でした場合 | 約6ヶ月~ |

| 弁護士に依頼した場合 | 約3ヶ月~ |

一刻も早く過払い金を支払ってもらいたいって人なら、専門家に依頼した方が、計算も含めて早いよ

頑張った割に回収金額が少なくなる

返還期間と同じように、自分で請求するのと、弁護士に依頼するのとでは、返還率(戻ってくる割合)も全然違うよ。

その上、過払い金に利息をつけて請求してもらうこともできるんだ

返還率

| 自分でした場合 | ~約80% |

| 弁護士に依頼した場合 | 約90~100%+利息 |

自分で請求しようとしても、そもそも引き直し計算が間違っていて、全額返還されない上に、時間がかかる。

頑張った割にリターンが少ないリスクがあるから、自分での請求はおすすめできないね

過払い金請求のリスクをなくす方法

まずは過払い金・借金がいくらあるのか把握する

借金があっても、弁護士に依頼して費用がかかっても、それを超える過払い金があれば、問題ないでしょ?

- 過払い金がいくらあるのかわかる

- 借金がいくらあるのかわかる

- 今の生活にもとづいて、過払い金を請求するメリット・デメリットがわかる

- 過払い金の時効がわかる

でも、僕に相談や依頼する費用があると思う?

費用が心配なら法テラス・分割や後払いの法律事務所を利用する

法テラスは、国が運営している法律問題を相談できる窓口だよ。

収入が一定以下だと、弁護士費用立て替え制度も利用できるからね。

【参考:費用を立て替えてもらいたい – 法テラス】

もしすぐに費用が出せないなら、こういう法律事務所に依頼してもいいかもね

まとめ

- 過払い金よりも返済中の借金が多いと、信用情報に傷がつくリスクがある

- 信用情報に傷がつくと、一定期間借金・ローン・クレジットカードが利用できなくなる

- 自分で過払い金を請求しても手間がかかる割にリターンが少なくなりやすい

- 過払い金を請求した際のリスクを回避するには、過払い金と借金がいくらあるのか確認する

でもリスクがないなら、過払い金を請求すればいいだけだよね。

無料なら一度相談だけでもしてみればいっか!

過払い金請求にかかる費用は?計算例や内訳を紹介

任意整理後にカードローンの審査に通った人はいる?通る方法や注意点を解説

400万円の借金を任意整理すると月々の返済額はいくら?

過払い金の時効は5年?10年経過でも請求できるケースと時効ストップの裏技

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。