サラ金3社で合計150万円の借金があるんだけど、いま付き合ってる彼女から「完済するまで結婚しない!」って言われてるんです。

何年くらいで完済できますか?

結婚がかかってるなら必死になりなよ。

それじゃあ150万円の借金を完済するには毎月どのくらい返済すればいいのかをシミュレーションしてみよう!

消費者金融やクレジットカードのキャッシング枠を使っていると、いつの間にか借金が150万円までふくれあがってしまった…。

借金150万円は、毎月いくらずつ返済して何年で完済できるのか、生活を圧迫せずに完済するにはどのくらいの年収が必要なのか、気になっている方は少なくないはずです。

150万円の完済シミュレーションと返済が難しいときの対処法を紹介します。

借金150万円を返済するには、月4~5万円の返済が理想的です。

人によっては返済が苦しい金額ではないかもしれませんが、借金があると今後のライフプランにも影響が出てきます。

ただちょっと返済が苦しいかもと思ったら、立て直すチャンスは今です。

どのくらい減額できるかまずは弁護士にLINEで気軽に相談してみましょう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

月々の返済額別・完済シミュレーション

金利は利息制限法の上限となる15%で計算するね。

毎月3万円支払いの場合

| 借入額 | 150万円(年利15%) |

| 毎月の支払額 | 3万円 |

| 完済までにかかった期間 | 6.5年 |

| 完済にかかった総額 | 2,356,851円 |

| 完済時の利息 | 856,851円 |

毎月4万円支払いの場合

| 借入額 | 150万円(年利15%) |

| 毎月の支払額 | 4万円 |

| 完済までにかかった期間 | 4年 |

| 完済にかかった総額 | 2,036,686円 |

| 完済時の利息 | 536,686円 |

こんなに減額できれば、新居を借りるときの家具・家電はかなり充実できるんじゃないかな?

毎月5万円支払いの場合

| 借入額 | 150万円(年利15%) |

| 毎月の支払額 | 5万円 |

| 完済までにかかった期間 | 3年 |

| 完済にかかった総額 | 1,891,756円 |

| 完済時の利息 | 391,756円 |

返済額はちょっと大きいけど、ディーラーで新車を買ったと思えば「そんなもの」って感じじゃないかな?

毎月6万円支払いの場合

これくらいになると毎月の返済額としてはかなりきつくなってくるかもね。

| 借入額 | 150万円(年利15%) |

| 毎月の支払額 | 6万円 |

| 完済までにかかった期間 | 2.5年 |

| 完済にかかった総額 | 1,809,776円 |

| 完済時の利息 | 309,776円 |

このくらいの差だと、あまりムリをして苦しい思いをするよりも少しラクに返済を続けたほうが利口かもしれないね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

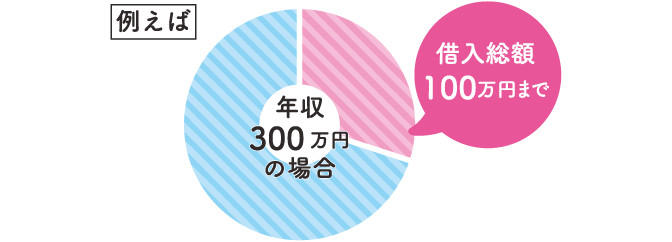

150万円の借金を返済できる年収の最低ラインは450万円

じゃあ、毎月4~5万円の返済に必要な年収はどのくらいだろう?

【引用】

【引用】

借主の生活を破綻させてしまわないためのルールで、貸付限度は「年収の3分の1まで」という基準がもうけられているよ。

もちろん、年収450万円を下回っていても「完済できない」ってわけじゃないよ。

でも、年収450万円といえば月収30万円にボーナスが年2回で40~50万円ずつって感じだよね。

標準的な生活ラインは十分満たしているけど、借金返済が増えると生活は苦しくなるね。

任意整理を使えば150万円を返済できる!

大丈夫だよ安心して。「任意整理」をすれば誰でも借金問題を解決することができるんだ!

ここでは借金に悩む人にとって重要である「任意整理」について説明するからね。

任意整理とはどんな手続き?

業者と交渉して借金を減額する手続き

交渉は、自分が依頼した「弁護士」や「司法書士」がするよ。

自分でやろうとすると、うまくいかない可能性も高いし、業者側の提案にうまく乗せられてしまうリスクもある。

(ははは…これ以上月々の支払額を減らしたら、支払いの大部分は利息に充てられることになる。)

(目先の生活は楽になるけれど、永遠に借金が減らない地獄行きだよ君は…笑。)

そうならないためにも、専門家を通して交渉する必要があるんだよ!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

利息をカットできる可能性が高い

でも先生、利息のカットなんかしちゃったら、業者は利息という利益を得られなくなってしまうわけじゃないですか?

そんな交渉に応じるメリットなんてあるんですか?

でもそうなると、弁護士は裁判所を通じてもっと強力な手続きをとることになる。

結果、業者は借金を回収できなくなる可能性があるんだよ。

踏み倒されるのも嫌だし、返せる分だけ返してもらってもう終わりにしてしまおう。

今まで利息もたくさん払ってもらったことだし。

だから、「無理な条件を押し付けないで、返せる分だけ返してもらって、もうこの取引は終わりにしよう。」と考えるみたいだよ。

ちなみに「利息のカット」で決着がつくことが多いけど、交渉次第でそれ以上に減額できることもある。

3~5年で返済が一般的・それ以上は交渉次第

「3年で返済してください」という形になることが多いけど、3年では難しい場合には、5年での返済を認めてくれることもある。

ゆっくりすぎるペースで返済されても困るという場合には、業者側には「裁判を起こして取り立てる」という最終手段もあるしね。

基本的には3~5年で返済するものと思っておいた方がいいよ!

任意整理をするメリット

費用が安いのに減額効果が大きい

かかるのは弁護士への費用だけ。裁判所に支払う手数料などはないんだ。

その費用は、「1件につき2~5万円」程度だよ!

自分が任意整理する必要がある(返済が難しい)ものだけを選択して、依頼すればいい。

このあとの「デメリット」の部分で説明するけど、任意整理してもあまり意味がない借金もあるからね。

裁判所を通さないので3ヶ月くらいで完了する

3ヶ月くらいあれば借金減額の手続きを完了させることができるんだ。流れを簡単に説明するね。

- 弁護士に任意整理を依頼する

- 弁護士が業者に通知を送る

- 業者から取引履歴を取り寄せて、正確な借金額を計算する

- 業者と減額の交渉をする

- 業者との交渉がまとまったら返済を開始する

裁判所を通すとなったら早くても半年、長ければ1年以上かかってしまうからね。

早く任意整理した方がいいなと思ってきました…。

弁護士に依頼した時点で催促がストップする

弁護士に任意整理を依頼すると、まず業者たちへ「受任通知」というものが送られる。

受任通知とは…任意整理を依頼したとき、業者に対して弁護士が送る書面。

「さいむくん(申立て者)から任意整理の依頼を受けたこと」や「今後本人に対して取り立て行為をしてはいけないこと」などが記されている。」

つまり、任意整理の交渉が終わるまでは、取り立ての連絡もないし、返済もしなくていい。

今まで返済に充てていたお金が浮くから、それを利用して弁護士の費用を支払うのが一般的だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

任意整理をするデメリット

デメリットをしれば、債務整理をした方がいいのか・しない方がいいのか、判断しやすくなる!

収入がない人には難しい手続きである

つまり、手続き後も返済を続けていけるだけの収入がない人には難しいね。

業者だって、踏み倒されたくないし、収入がない人からの任意整理の交渉は受け入れないだろう。

もうまるっきり収入がない人は裁判所を通して本格的な債務整理をしなければいけないから、改めて弁護士に相談しよう!

借金額や利率が低いと効果が薄い

だから、借金額が少ない人や、そもそもあまり利息がついていないような借金に対しては効果が薄い。

例えば30万円(年利18%)の借金の場合…

- 元金は30万円

- 3年で支払うことになる利息は約9万円

- 9万円減額するための費用で数万円かかる

→結果として、あまり減額効果がない!

ただし、和解に応じやすい会社とそうでない会社もあったりするから、自己判断でやろうとしないで、必ず事前に弁護士に相談してね!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

業者から断られることがある

特に以下のようなケースでは断られやすいみたい。

- 業者の方針として任意整理は受け付けていない

- 借入期間が短い(利息の支払いがまだまだ少ない)

- 借金額が多すぎる(減額しても返済してもらえそうにない)

- 債務者に返済できるほどの収入がない

- 借金に保証人がついていた(保証人が支払うことに) など

借金150万円(年利15%)を任意整理した場合のシミュレーション

年利は、リボ払いや消費者金融で一般的な15%で計算するよ。3年返済と5年返済の両方で比較してみよう。

3年返済の場合

| 任意整理前 | 任意整理後 | |

| 月々の支払額 | 約5.2万円 | 約4.2万円 |

| 利息の金額 | 約38万円 | 0円 |

| 支払総額 | 約187万円 | 150万円 |

でも実際のところ、さいむくんは3年で返済できるのかい?できるなら任意整理する必要がないわけだよね。

ということは、「任意整理をしなかったら、この表に書いてある以上に支払期間が伸び、返済額も増えていく」ということだからね!

5年返済の場合

つまり、利息がカットできる「任意整理」の効果が大きくなるってことだよ!

| 任意整理前 | 任意整理後 | |

| 月々の支払額 | 約3.6万円 | 約2.5万円 |

| 利息の金額 | 64万円円 |

0円 |

| 支払総額 | 約214万円 | 150万円 |

64万円も減額できるのか…。しかも、実際5年で返済できるかわからない僕にとってはさらなる効果が期待できるわけですね!

任意整理の弁護士費用の相場

任意整理すごい!僕も任意整理したいんですけど…やっぱりかかりますよね?弁護士費用…。

費用はどのくらいかかるんですかね?

任意整理は債務整理の中で一番手軽な価格で依頼できるし、分割払いに対応している法律事務所も多いんだ。

じゃあ、任意整理にかかる費用の相場を教えてあげるね。

任意整理の弁護士費用の相場は1社2~5万円

他の債務整理だと、これに裁判所の費用もかかる。でも任意整理なら、交渉だけだから、安いんだ。

借金150万円ならカットできる利息で赤字にならない

赤字ってのは、カットできる利息よりも弁護士費用がかかってしまうって意味だね。

「借金150万円(年利15%)を任意整理した場合のシミュレーション」を見てもらうとわかるけど、カットできる利息はこのくらいだよね?

| 完済年数 | カットできる利息 |

| 3年完済の場合 | 約38万円 |

| 5年完済の場合 | 約64万円 |

でも、借金150万円なら、交渉する業者数にもよるけど、赤字になる可能性も低いよ。

取り立ても止まり分割払いもできる

取り立てが止まるから、返済分を弁護士の費用に積み立てていくことができるんだ。

受任通知ってのは、「これから弁護士が任意整理をしますよ」って書類なんだけど、これを受け取ると、貸金業者は取り立てが法的に禁止されるんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金150万円を任意整理以外で完済する方法

ただ、任意整理以外の方法でも借金を完済したいって人もいるよね?一応こんな方法もあるってことを紹介しておくね!例えば…

任意整理以外で完済する方法

- 家計を見直して節約をする

- 外食から自炊を増やす

- 使ってないサブスクなどを解約する

- 保険を解約する

- 格安SIMに乗り換える

- バイトや副業に取り組む

- おまとめローンで借金をまとめつつ減らす

借金150万円を完済するコツ

ラクに完済する裏技ってないんですか?

具体的なコツはこんな感じかな。

- 毎月返済できる金額を洗い出す

- 給料は返済を優先する

- 借り換えで金利を下げる

- 繰り上げ返済をする

毎月返済できる金額を洗い出す

そもそも月いくら返済できるのかはっきりしなければ、どのくらいで完済できるのか目途も立たない。

いつ完済するのかもわからなければ、返済がずっと続く感じになってきついよね。

例えば、「月々の返済額別・完済シミュレーション」で話したように、毎月3万円返済できるなら、完済まで6.5年だね、とかそんな感じだね。

もしこれだけの年数をかけたくないのなら、「返済額を増やして、完済まで短くするか」、「任意整理をするか」検討したほうがいいね。

給料は返済を優先する

給料が入ったからって浮かれて浪費し始めちゃうと、返済前に他の買い物などで使ってしまうかもしれないからね。

まずは、借金の返済から優先的に支払うようにしよう。

借り換えで金利を下げる

借り換えというのは、今の金利よりも安いローンを借りて、今の借金を完済すること。

そうすれば、安い金利のローンを借りたことになり、借り換え前よりも支払いの負担を抑えることができるんだ。

金利が下がるのであれば、任意整理以外で解決しやすい方法ですね!

例:借金150万円・5年で完済する場合

| 金利 | 15% | 12% |

| 月々の返済額 | 約3.5万円 | 約3.3万円 |

| 総支払額 | 約214万円 | 約200万円 |

【参考:しっかりシミュレーション – 知るぽると】

繰り上げ返済をする

毎月の返済は、利息も引かれるから、すべてが純粋に元本にあてられるわけじゃない。

それに対して追加で支払いをすると、効率よく元本の返済にあてられるんだ。

結果、完済までも早まるし、利息も減らせるし、いいことづくめなんだね!

任意整理の相談は弁護士へ!

でも、貸金業者と対等に交渉するには個人では難しい。

任意整理でどのくらいラクになるのかの診断も含めて、まずは借金問題の解決に力を入れている弁護士に相談しよう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 借金150万円を完済するには毎月4~5万円の返済が理想的

- 借金150万円をラクに返済できる年収の最低ラインは450万円以上

- 多めに返済すれば早く完済できるが、ムリをしても減額効果は薄くなる

- 完済が難しいと感じたら弁護士に相談して任意整理を検討しよう!

相談料の負担が気になるなら、まずは無料相談を実施している事務所を探そう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。