でも僕もお金ないし、もし連帯保証人がお金を代わりに支払えないという状態になったらどうなるのかな。

連帯保証人にもお金がないのに請求を受けた場合、どう対処するのが正解なんだろう。

このように、「連帯保証人になったけど、借金を代わりに支払えない場合はどうなるの?」「連帯保証人になってほしいといわれたけど、連帯保証人ってどんな責任を負うの?」とお悩みの方はいませんか。

結論をいうと、連帯保証人は債権者(貸した側)からの請求を拒絶することはできません。

この記事では、連帯保証人が支払拒絶できない理由と、連帯保証人制度について解説しています。

また、連帯保証人になって困った場合の対処法も紹介しています。

連帯保証人は、もともと借りていた人と同じ責任が発生します。

つまり借金が返済できなければ、財産などを差し押さえられることになるのです。

弁護士に相談してつらい借金問題を解決しましょう!

匿名・無料OK!LINEで手軽にご相談ください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

連帯保証人になるも支払い能力がなくて困った体験談

まずは、連帯保証人になったけど代わりに支払えなくて大変なことになった人たちの体験談を見てほしい。

夫が払えない家賃を払うことに

うちの旦那が、アパートの連帯保証人になっている方が、

コロナの関係でアパート代を

払えない状況に(´;ω;`)連帯保証人、、、

ナルモンジャナイヨ

— むーみー@書籍化【夫の恋人と暮らせますか?】 (@mu_mi25) April 28, 2020

離婚した元夫の住宅ローンで自己破産

私連帯保証人だったんですが、離婚して家を出た直後に元夫に自己破産されたためこっちに支払い義務回ってきました。シングル子供3人いて住んでもない家のローン残額2700万くらいなんて払えないので自己破産しましたよー。

— みのり🐰 (@minori_61) April 19, 2022

連帯保証人の支払いを拒否していたら裁判に

伯父の会社が債務不履行になり突然、連帯保証人の所に払え、という紙が来た。払えないし、払わなかったら、今度は訴状が来た。まずは保証協会から訴えられた。裁判で、千葉興銀が悪い、と言ってたら、その後、千葉興銀からも訴状が来た。そういうわけで、我が家では今、似たような二つの裁判をしてる。

— 杉山章子/Sugiyama Akiko (@akikotti) January 30, 2010

連帯保証人は支払い能力がなくても返済を拒絶できない!その理由とは

債務者(借りた本人)は支払えなくても連帯保証人に代わりに支払ってもらえるのに、連帯保証人は許されないんですか?そんなのおかしい気がします。

では以下から、どうして連帯保証人は支払いを拒絶できないのか、理由を解説していくね。

連帯保証人は主債務者と同じ責任を負う契約だから

そして連帯保証人は、連帯保証人にさらに連帯保証人がいない限り、最終的に責任を負うことになる。

だから、連帯保証人になるときは自分が借金を背負うつもりで契約すべきなんだ。

他に連帯保証人がいても支払拒絶できないから

具体的には以下のようなことがおこりかねないってこと。

<連帯保証人の特徴>

「連帯」して保証人になるということは、複数人の連帯保証人がいる場合であっても、各連帯保証人が債務の全額について保証する義務を負うということ。

例えば、100万円の借金にAとBの二人の連帯保証人がいるとき、

- 債権者は、AかBの片方に対し、100万円を請求することができる

- 債権者は、AとBのそれぞれに対し、100万円を請求することができる。

半分の50万円は、自分でもう一人の連帯保証人から回収してね」ってことだ。

後ほどまた詳しく紹介するけど、債権者は、債務者よりも先に連帯保証人に対して請求することができるし、債務者にお金があっても連帯保証人に対して請求することができる。

でも先生、二つ目のほうは納得いきません。だって、もともとの借金は100万円なのに、これじゃ債権者は200万円手にすることになりませんか?

債権者がAとBに対し、それぞれ100万円支払えと請求して、仮にAが先に100万円支払ったとしよう。

その時点で、債権者は借金を全額回収できたことになる。もはや債権者じゃなくなるわけだ。

そうすると、Bの連帯保証人としての義務も消滅するから、(元)債権者からの請求をBは拒むことができるんだ。

もっともBは、そのあとAから「俺が一旦100万円払ったから、半分の50万円俺に払え!」って言われるだろうけどね。

連帯保証人の責任って思っていた以上に重いんですね…。

連帯保証人は主債務者の代わりに返済させる制度

主債務者が返せなくなった場合、債権者は困るよね。そして、借り逃げを許すとお金を貸す人もいなくなる。

こんな事態にならないように、最終的にお金をしっかり返す役目を果たすのが連帯保証人という制度なんだ。

だから、連帯保証人の責任が重くなってるんですね。納得しました。

保証人と連帯保証人の違い

具体的には、連帯保証人には①催告の抗弁権、②検索の抗弁権、③分別の利益の3つがない。

連帯保証人と保証人の違い

| 保証の種類 | 催告の抗弁権 | 検索の抗弁権 | 分別の利益 |

| 保証人 | あり | あり | あり |

| 連帯保証人 | なし | なし | なし |

専門用語の解説

| 催告(さいこく)の抗弁権 | 保証人が、債権者に対して、先に債務者に対して支払請求するようにいえる権利 |

| 検索(けんさく)の抗弁権 | 保証人が、債権者に対して、債務者が借金を返済できるから先に債務者に対して支払請求するようにいえる権利 |

| 分別の利益 | 複数の保証人が、保証金額を、保証人の頭数で割った金額でのみ負担するという利益 |

例えばさいむくんが誰かの保証人になったとき、債権者が債務者にお金を取り立てるよりも先に、保証人であるさいむくんのところに取り立てにきたら、どう思うかな。

保証人は「先に本人に行けよ!」って言って支払いを拒否できるけど、連帯保証人は請求を断れない。

この権利も、保証人にはあるけど、連帯保証人にはない。

債務者本人がとても裕福だったとしても、連帯保証人が泣く泣く返済しないといけないってことだ。

例えばAとBの二人が100万円の借金の保証人になっているときは、債権者からの100万円を請求されたとしても、Aは「僕は自分の負担分である50万円しか払いません」と50万円超の支払いを拒否できる。

ところが、AとBが連帯保証人のときは、AとBは二人とも借金の総額100万円について責任を負っているから、債権者から求められたら100万円全額支払わなくちゃいけない。

ほとんど、自分が借金をしたのと同じような感じだ。

連帯保証人と保証人の違いについては、こちらの記事でも詳しく紹介してくれましたね!

保証する金額が定まっていない保証もある|根保証

ところが、根保証(ねほしょう)と呼ばれるケースの場合、保証人になるタイミングではいくら肩代わりする責任を負うのか分からないんだ。

予期せぬ高額な金額の支払いを求められることもありうるってことですよね…。

どんなときにその根保証が利用されるんですか?

賃貸契約の連帯保証人は、賃借人が支払いを延滞した分だけ家賃を肩代りするんだ。

だけど、連帯保証人になる段階では、賃借人がどれくらいの期間延滞するかなんて、予測できないでしょ?

そこで、「いくらになるか分からないけど、延滞した期間の分は肩代わりしますよ」という契約にならざるを得ないんだ。これが、根保証だね。

だから根保証は、継続的保証とも呼ばれるんだ。

だから、2020年4月から適用された改正民法では、根保証時に保証する上限額を明記しないと根保証は無効になるようになったんだ。

ちなみに、上限額のことを専門用語で「極度額(きょくどがく)」というよ。

他にも、貸金による債務の根保証の期間は最大5年で、根保証期間を定めないときは3年とするような改正がなされたよ。

| 根保証に関する民法の改正点 | |

| 極度額を定めない根保証 | 無効 |

| 貸金債務の根保証期間 | 契約時から最大5年まで |

| 保証期間の定めのない貸金債務に関する根保証契約 | 3年 |

| 賃貸借契約による債務(貸金債務以外) | 期間制限はないが、極度額の定めがないと無効 |

家賃の連帯保証人:契約の更新時に署名・押印なくても支払義務あり

なんで、こんな仕組みになっているんですか。

連帯保証人も更新を踏まえて連帯保証人になったでしょ?ってことで、更新時に署名・押印しなくても、更新後も責任を負い続けることになるんだよ。

連帯保証人が返済できない場合はどうなる?

これは、主債務者が返済期限までに返済しなかったことで、「期限通りに払うから分割払いにさせて」と言える「期限の利益」というものが失われているからなんだ。

だけど、一括請求をされても、とても払えないよね…。

先生、連帯保証人が返済できないときに起きることについて教えてください!

連帯保証人もブラックリストに登録される

ブラックリストに載ると、クレジットカードが使えなくなったり、携帯電話の端末の分割支払いができなくなったりと、生活に少なくない影響が出るんだ。

他にブラックリストに載るとできなくことをまとめるとこんな感じだね。

- クレジットカードが使えない

- 新しく借金をすることができない

- ローンを組めない

- 携帯端末代金の分割払いができない

ブラックリストに載るって悪いことだと知ってましたけど、こんなに影響を受けるなんて知りませんでした。

債権者から裁判を起こされる

だから、連帯保証人が無資力であることを理由に支払いを拒むことはできない。

そのため、債権者は連帯保証人に対し、裁判所に訴えて強制的に財産を回収することになるよ。

自分が裁判を起こされる立場になるなんて想像もつかないです。

最悪の場合は裁判所から財産を差し押さえられる

これが、財産の差し押さえだね。財産を差し押さえて強制的にお金に換え、返済することになるんだ。

最悪の場合には住む場所もなくしてしまうなんて、連帯保証人になることは人生に大きな影響を与える選択なんですね…。

連帯保証人として請求がきた場合の対処法

今から、連帯保証人に請求が来た場合の対処法について解説するね。

身に覚えがない場合:連帯保証人ではないと主張する

例えば、身内が印鑑とかを無断で持ち出して、お金を借りるために勝手に連帯保証人にされていた場合が考えられるかな。

ちなみに、連帯保証人になるときに主債務者が「迷惑をかけない」という念書を書いていた場合に、債権者に念書を持ち出して、請求を拒むことってできるんですか?

自分の意思で連帯保証人になった以上、連帯保証人になって請求される可能性があることっがわかっていたと判断されて、債権者の請求を拒否することはできないんだ。

借金に担保が設定されている場合:担保を売却し相殺する

お金を貸した相手が借金を返済できなくなったとき、マイホームなど(担保)を売却する権利

でも例えば借金が3,000万円あって、担保の不動産が1,500万円でしか売れなかったらどうなるんですか?

また先ほど述べたように、連帯保証人には①催告の抗弁権と②検索の抗弁権と③分別の利益がない。

だから借金に抵当権がついている場合であって、仮にその売却額が借金残高よりも高い場合でも、債権者は競売をすることなく連帯保証人に請求できるし、連帯保証人は支払いを拒否できないんだ。

だから債権者としては、手っ取り早く連帯保証人に対して請求することもあるってことか…。

最終返済日から5年以上経過している場合:時効を援用する

実は主債務者の借金が時効の対象の場合、主債務者の借金が時効で消えれば、連帯保証人の返済義務も消えることになるんだ。

だから、時効が成立していそうだったら、弁護士に相談するのがオススメだよ。

時効について詳しく知りたい人は以下の記事を参考にしてみてね。

一旦返済して主債務者・他の連帯保証人に求償権を行使する

ぼくが100万円を返せなくなったとき、Aさんが100万円全部を返済したら、Aさんはどのように求償権を行使できるんですか?

Bさんに対しては、100万円を2人で割った50万円までを請求できる。

じゃあ「2人合わせて150万円もらえるの?」と思うかもしれないけど、トータルで受け取れるのは100万までだよ。

さいむくんから100万円をもらったらそれでおしまい。さいむくんとBさんから50万円ずつもらってもおしまいだ。

もし同じような問題に直面して困っている人がいたら、弁護士に相談したほうがいいですね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債権者に分割支払の交渉をする

債権者もお金を確実に返して貰えるなら、分割支払いを許してでも回収したいだろうからね。

自力で交渉に臨むと、足元をみられて不当にお金を多く回収されてしまう可能性があるからね。

それだけじゃなくて、時効が完成していたはずなのに、時効の援用ができなくなることもあるんだ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

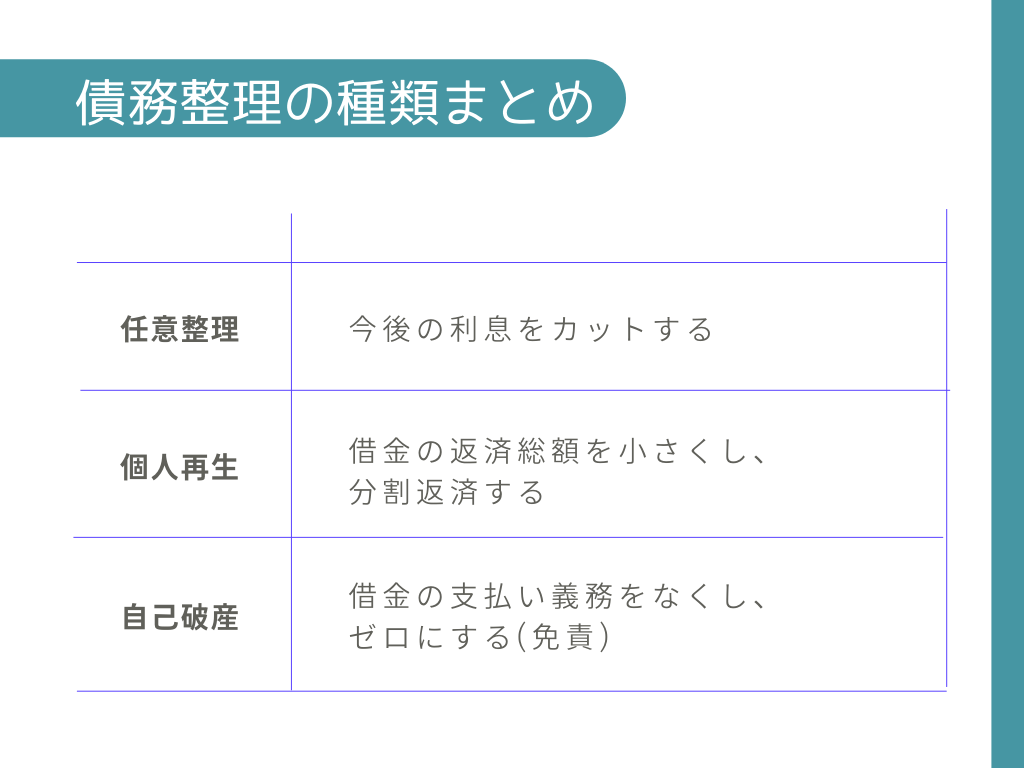

債務整理を検討する

債務整理というのは、借金を免除または減額してもらう方法をいうんだ。この債務整理には、3種類の方法があるんだ。

任意整理:借金の将来利息をカットしてもらう交渉

大体は今後の利息をカットできる程度にすぎないけど、手続きも比較的簡単だし手軽にやりやすい債務整理方法といえるね。

この方法は、利息分さえなんとかすれば返済できる人にオススメできるよ。任意整理のメリット・デメリットをまとめるとこんな感じだ。

【任意整理のメリット】

- 整理する借金を選べる

- 裁判所を介さないため、人に知られることがない

- 手続きが簡単で、費用も他の債務整理方法より安い

【任意整理のデメリット】

- ブラックリストに載る

- 借金は利息分しか減らない

サラ金やクレジットカードのように金利が高くて、その金利さえカットできれば返済できる!という場合なんかにおすすめですね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

個人再生:借金を大幅に減額してもらい分割返済する制度

個人再生の大きな特徴は借金を大幅減額できることと、持ち家を残せることだね。個人再生のメリット・デメリットをまとめるとこんな感じだよ。

【個人再生のメリット】

- 借金が大幅に減額される

- 財産を没収されることはなく、持ち家も残せる

- ギャンブルや浪費の借金も対象にできる。

【個人再生のデメリット】

- ブラックリストに載る

- 手続きが難しく、時間も費用もかかる

- 官報に載るため、他人に知られる可能性がある

- 減額後は借金を返済する必要がある。

- 車については、債権者に引き上げられる可能性がある。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自己破産:借金の返済義務をなくしてもらう制度

自己破産の特徴は、どんな高額の借金でもすべて無くしてしまえるという効果にあるよ。

他の債務整理方法と比べるとデメリットも多いけど、どうしても自力で返済できない事情がある人にはおすすめだね。

自己破産のメリット・デメリットをまとめるとこんな感じだよ。

【自己破産のメリット】

- 借金の返済義務がなくなる

- 生活に必要な家具や20万円以下の財産、99万円以下の現金は残せる

【自己破産のデメリット】

- ブラックリストに載る

- 手続きが複雑で時間がかかり、費用も高い。

- 官報に名前が載るため、人に知られる可能性がある

- お金に変えられる財産は没収されて、お金に換えられる

- 車や持ち家が没収される

- ギャンブルや浪費の借金の場合には、自己破産できない場合がある

- 職業制限がある

もし債権者との交渉に失敗して一括返済を取り下げてもらえないなら、もはや自己破産するしかなさそうです…。

連帯保証人のリスクを負わないためにできること

こんな連帯保証人としてのリスクを負わないための方法を今から紹介するね。

どんな相手でも連帯保証人になることを避ける

身内などから頼まれると断りづらいのはわかるけど、連帯保証人の責任を果たせないような場合には自分を破滅に追い込むことになるよ。

連帯保証人になったことで今後仲が険悪になることも考えられるしね。

連帯保証人の変更・解除をする

でも、債権者の了解をえれば、契約中でも連帯保証人を変更・解除することができるんだ。

了解をしてもらうための条件としては、自分と同じくらいの収入がある別の連帯保証人を連れてくるとか不動産などの価値の高い資産を担保として代わりに差し出すことが、条件としてよくありがちだね。

よく出される条件

- 自分と同じくらいの収入がある別の連帯保証人を代わりに連れてくる

- 不動産などの価値の高い資産を担保として代わりに差し出す

まとめ

- 連帯保証人は最終的に借金を返す責任を果たす人だから、たとえ連帯保証人は支払能力がない場合でも、返済を拒絶できない。

- 連帯保証人は高額の請求を受けたり、保証人が使える権利が使えなかったりとその責任がとても重い。

- 連帯保証人が返済できない場合には、ブラックリストに載ったり、最悪の場合には財産の差し押さえを食らう。

- 連帯保証人として請求が来た場合には、債務整理などの様々な方法で対処することができる。

- 連帯保証人は主債務者と同じかそれ以上の責任を果たす必要があるから、連帯保証人になることは極力避けたほうがよい。

もし既に連帯保証人として請求を受けていて、期日までに支払えないなどの事情がある人は、すぐにでも弁護士に相談することをおすすめするよ。

連帯保証人として借金を請求されても人生終わりではない!対処法を紹介

相続財産の中の借金は減額できるのか?徹底解説!

お金がなくて税金が払えないとどうなる?免除制度を紹介!

厳しい借金を返済するための4ステップ!正しく判断・問題の先送りはNG

相続財産の中の借金は減額できるのか?徹底解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。