給料を全額持ってかれちゃうってことなのかなあ…。

借金滞納による給料の差し押さえだと、手取り額の4分の1くらいまでが差し押さえになるはずだよ。

給料の差し押さえを受けると、生活が困窮するだけでなく職場の人たちにも借金の滞納がバレてしまう。

差し押さえのリスクはかなり大きいから、きちんと理解しておこう!

長期間の滞納を続けると、消費者金融や銀行などの債権者から『差押予告通知』が届く場合があります。

差し押さえにはさまざまなリスクがある上に、一度給料の差し押さえを受けると解除するのは大変です。

この記事では、以下の3点を中心に給料差し押さえについて詳しく解説します。

- 給料が差し押さえられるまでの流れ

- 給料が差し押さえられてしまったときの対処法

- 借金滞納以外で給料が差し押さえられるケースについて

給料が差し押さえられると、今まで通りの生活は困難。

さらには職場や家族にも必ずバレてしまいます。

そうなる前に、弁護士に相談して債務整理を検討しましょう!

すでに差し押さえを受けた方も安心してください。あなたに合った解決法を提案します。

こちらからLINEで無料相談も可能です!

\専門家に無料相談しよう!/

借金を滞納すると給料が差し押さえられる!

債務者(お金を借りている側)が借金を滞納している場合に、債権者(お金を貸している側)が裁判所に訴えて、債務者の財産である給料などを強制的に回収して借金の返済に充てさせること。

給料の差し押さえは法律で認められている

『借金を滞納すると給料を全額差し押さえられる?金額の上限とは』で詳しく説明するけれど、手取り額の4分の1までは差し押さえられてしまう可能性があるよ。

ただし、借金を滞納したらすぐに差し押さえが行われるわけではない。

差し押さえをするためには、債権者は裁判所などの公的機関に申し立てて『債務名義』という書類を取得する必要があるんだ。

債権者が強制執行(財産の差し押さえ)を行うにあたって必要になる書類。

『確定判決』『仮執行宣言付判決』『和解調書』『仮執行宣言付支払督促』などさまざまな種類がある。

だけど、差し押さえるための債務名義を取得する手続きが大変だから、債権者もなるべく差し押さえを行わずに借金を回収したいのさ。

給料は安定して回収できるので差し押さえられやすい

差し押さえの対象になる財産は色々あるけれど、中でも給料は差し押さえの対象になりやすいんだ。

差し押さえられる可能性のある財産

- 給料の一部

- 銀行口座の残高

- 家やマンションなどの不動産

- 車やバイク

- 株式などの有価証券

だけど、家や車などの財産の場合は権利関係の手続きなども面倒だし、回収したあとにお金に替える作業も必要だ。

それに対して、給料は一定の金額が安定して支払われるし、職場から直接回収できる。

だからこそ、給料は安定して回収できるから差し押さえの対象になりやすいんだ。

派遣社員やアルバイトであっても給料は差し押さえられる

借金を滞納すると給料を全額差し押さえられる?金額の上限とは

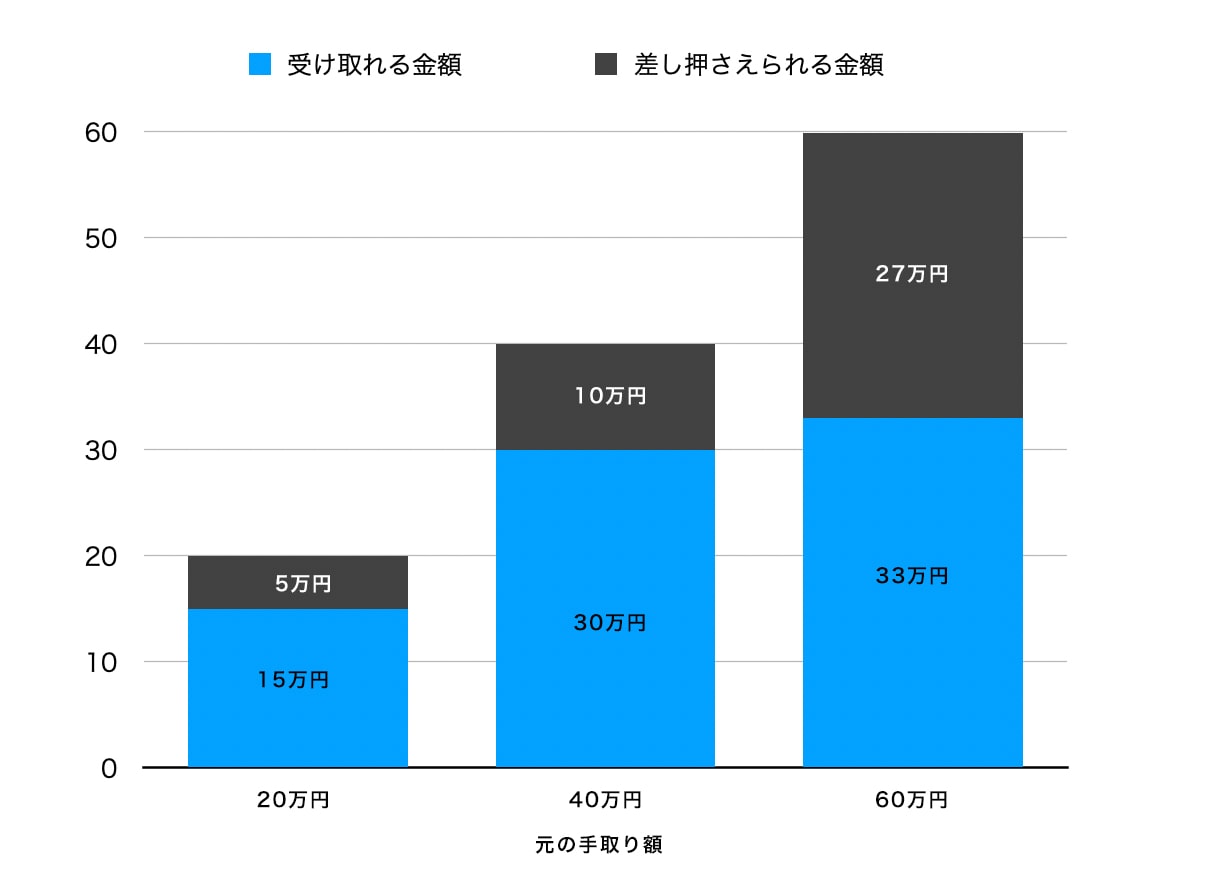

実は、差し押さえられる金額は給料の手取り額によって変わるんだ。

手取り月収が44万円以下|手取り給料の4分の1まで

手取り額が44万円以下の人の場合は、手取り給料の4分の1までが差し押さえの対象になるよ。

民事執行法によって『手取り額の4分の3は差し押さえをしてはいけない』と決められているからだね。

(差押禁止債権)

第百五十二条 次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

一 債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

二 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

2 退職手当及びその性質を有する給与に係る債権については、その給付の四分の三に相当する部分は、差し押さえてはならない。

【引用:民事執行法第152条 – e-Gov法令検索】

15万円しか受け取れないじゃない!!

手取り月収が44万円超|手取りから33万円を引いた額まで

いくら手取り月収が高くても、手元に残せる金額は33万円までなんだ。

これは、民事執行法施行令によって、『標準的な世帯の必要生計費』が33万円と決められているからだね。

(差押えが禁止される継続的給付に係る債権等の額)

第二条 法第百五十二条第一項各号に掲げる債権(次項の債権を除く。)に係る同条第一項(法第百六十七条の十四及び第百九十三条第二項において準用する場合を含む。以下同じ。)の政令で定める額は、次の各号に掲げる区分に応じ、それぞれ当該各号に定める額とする。

一 支払期が毎月と定められている場合 三十三万円

【引用:民事執行方施行令 – e-Gov法令検索】

月に100万円も稼いでいる人だったら、67万円が差し押さえられて借金の返済に充てられてしまうってわけか。

なんか酷いようだけど、借金を滞納したんだから当たり前ですね…。

口座に残った給料は全額差し押さえの恐れがある

ただし、預貯金に関しては上限がないんだ。

給料が振り込まれた直後に差し押さえを受けた場合には、銀行口座に入っていた給料全額が差し押さえの対象になってしまうんだよ。

給料全額取られちゃったら生活できないよ…。どうにか返してもらえないんですかね?

自分で裁判所に申し立てるのも大変だから、弁護士に相談してみるのがオススメだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

給料が差し押さえられるまでの流れと期間

あまり悠長なことは言ってられないけれど、今から弁護士に相談すればまだ間に合うよ!

実際に差し押さえをされるまでには順序があるから、滞納してすぐに差し押さえられるってわけではないからね。

それでは、借金の滞納によって給料が差し押さえられるまでの流れと期間を確認していこう!

【滞納翌日~】遅延損害金が発生する

【滞納1週間~】債権者から督促状が届く

【滞納2ヶ月~】信用情報機関に事故情報が登録される

【滞納2,3ヶ月~】催告書・差押予告通知・一括請求の通知などが届く

【一括請求を無視し続けると】裁判所から支払督促や訴状が届く

【支払督促や訴状の到着から最短1ヶ月】差し押さえが執行される

【滞納翌日~】遅延損害金が発生する

借金などの支払いを滞納したことによる罰則金。

(遅延損害金) = (滞納している借金の残高) × 20% × (滞納日数) ÷365 で算出できる

遅延損害金は1日ごとに加算されていく点も注意が必要だね。

滞納している金額が大きいと、遅延損害金もどんどん膨らんでしまうから、少しでも早く返済した方がいいんだよ。

100万円の借金を1ヶ月滞納した場合の遅延損害金

100万円 × 20% × 30日 ÷ 365 = 16,438円

【滞納1週間~】債権者から督促状が届く

督促状は、業者によってハガキや封筒などさまざまだけど、基本的には以下のようなことが記載されているね。

- 滞納金額

- 元々の返済予定日

- 新たな返済期限

- 滞納が続くと一括請求をする旨

- 振り込み口座

このまま無視をし続けると、分割払いにも応じてくれなくなる可能性がある。

もしも支払いが厳しい場合には、少しでも早めに弁護士に相談しよう。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

【滞納2ヶ月~】信用情報機関に事故情報が登録される

借金の返済状況に関する個人情報が記録されている機関のこと。

金融会社やカード会社などは審査の際に信用情報機関に問い合わせをして、返済能力があるかどうか確認する。

この状態をブラックリストとも呼んだりするね。

一度ブラックリストになってしまうと、借金を完済してから5年間経過するまで記録は残り続ける。

生活への影響も大きいから、ブラックリストになる前にどうにか解決するべきだね。

【滞納2,3ヶ月~】催告書・差押予告通知・一括請求の通知などが届く

これらの書類は、内容証明郵便で送られてくるんだ。

内容証明郵便とは、『いつ・誰が・誰に対して・どんな内容を送ったか』が郵便局にも記録が残る郵送方法だ。

内容証明郵便は借金を争っての裁判の際に、証拠として効力が強いものになる。

つまり、内容証明郵便で催告書などが送られてくるということは『法的手段に出る準備に入った』ことを意味するんだ。

早くどうにかしないとヤバそうだな…。

【一括請求を無視し続けると】裁判所から支払督促や訴状が届く

そうすると、裁判所から支払督促や訴状といった手紙が届くよ。

支払督促とか訴状が届いたらもう逃げようがないんですか?

- 支払督促→2週間以内に異議申し立てを裁判所に提出する

- 仮執行宣言支払督促→2週間以内に異議申し立てを裁判所に提出する

- 訴状→記載された期日までに答弁書を裁判所に提出する

これは、裁判なしで差し押さえができちゃうし、差し押さえを止めることももうできない。

だから、支払督促が最後の防衛ラインだよ。ちゃんと異議申し立てをしてね。

いずれにせよ、これらの書類が届いた段階ですぐに弁護士に相談するべきだ。

【支払督促や訴状の到着から最短1ヶ月】差し押さえが執行される

督促を無視していたり、裁判によって判決が出たりすると、給料の一部や財産が差し押さえられてしまうよ。

一度差し押さえが始まると、解除をしてもらうまでには時間がかかる。

生活への大きな影響が避けられないから、裁判所からの手紙には必ず応えるようにしよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

給料を差し押さえられるリスク

給料を差し押さえられるとどんなリスクが待っているか、確認しよう。

手取り給料が4分の3になって生活が苦しくなる

手取りがいくら高くてもそれに応じた金額を差し押さえられてしまうから、生活はかなり苦しくなってしまうね。

- 手取り月収が44万円以下 → 手取り給料の4分の3だけ残せる

- 手取り月収が44万円超 → 33万円だけ残せる

ボーナスや退職金も差し押さえられる

給料と同様に、ボーナスや退職金は支給額の4分の1までが差し押さえの対象になると民事執行法で決められているんだ。

借金を全額返済するまで差し押さえは続く

差し押さえが続いたまま今までの生活を続けるのは非常に難しい。

差し押さえをされたら決して自分だけで抱え込まずに弁護士に相談しよう。

職場に借金滞納がバレて信用を失う

差し押さえを受けると職場の人たちに借金の滞納がバレるのは避けられないね。

もしや、差し押さえが原因でクビになったりしないかな!?

会社からしたら、職員に支払うはずだった給料の一部が債権者に直接回収されるだけだから痛くもかゆくもないしね。

それに、給料を差し押さえされたことも含めて、借金を理由に従業員を解雇することは法律上できないんだ(労働契約法第16条)。

とはいっても、周りの信用を失うことにはなるから、立場が悪くなって退職に追い込まれる可能性もゼロではないかな…。

給料差し押さえを回避する方法

どうにか差し押さえを避けられませんか?

差し押さえを回避するには、とにかく早めの対処が大切だよ。

支払督促に対して異議の申し立てを行う

裁判所から届く支払督促には、『異議申立書』が同封されている。

異議申立書を2週間以内に裁判所に送信すれば、裁判になるけど一旦差し押さえをされずに分割払いなどの交渉に持ち込める可能性があるよ。

回避するには、異議申し立てをして裁判で決めるしかないんだ。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

弁護士に相談して債務整理を依頼する

法律の力を使って借金を合法的に減額する手続き。

任意整理・個人再生・自己破産の3種類があり、それぞれ手続き方法や減額幅が異なる。

差し押さえを目前にした状態でも、その人の状況に応じた債務整理をすれば差し押さえを止められる。借金も減額できて一石二鳥ってわけさ。

債務整理には3種類の手続きがあるから、それぞれについては最後に『給料の差し押さえを避けるには弁護士に相談して債務整理がベスト!』で詳しく説明するね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

すでに給料が差し押さえられてしまった場合の対処法

念の為、すでに給料を差し押さえられてしまった場合の対処法を解説するね。

返済ができるなら一括で返済を行う

もしも一括で返済できる経済力があれば、一括で払ってしまおう。

親族などに頼れる人がいる場合は、事情を話して一時的に立て替えてもらうのもアリだね。

返済が難しいなら弁護士に依頼して個人再生や自己破産を行う

すでに差し押さえをされている場合であれば、個人再生か自己破産を選ぶことになるかな。

これら2つの手続きであれば、時間はかかるけど借金を完済する前に差し押さえを解除できるんだよ。

個人再生なら認められれば差し押さえは止まる

個人再生の手続きが裁判所に認められて『手続き開始決定』が出ると、その時点で差し押さえはストップするよ。

個人再生は、減額された借金を決められた期間で返済していく手続きなんだ。

だから、本当に計画的に返済していけるかどうかを審査される期間があるんだよ。

実際に返済計画通りに返済が可能と認められるまでは、差し押さえられた給料は会社か裁判所のいずれかが一旦預かっておくことになる。

テスト期間が終わって、再生計画案が認められてはじめて、差し押さえられていた給料を全額受け取れるのさ。(民事再生法第184条)

具体的には、個人再生の手続きを申し立ててから半年ほどかかるのが一般的かな。

自己破産の管財事件なら手続き開始で止まる

自己破産の中でも実は2つの種類があって、そのどちらかによって差し押さえが止まるまでの期間は異なるんだ。

| 同時廃止事件 | ・破産申立時の財産が少ない場合 ・破産申し立てと同時に手続きが終わるため、費用と期間が抑えられる |

| 管財事件 | ・破産申立時に一定以上の財産がある場合 |

自己破産をした時に持っている財産は、借金の穴埋めのために没収されるケースがあるのさ。それが管財事件だね。

反対に、回収してもお金になるような財産が全然ない時や、財産の調査が不要ってときは同時廃止事件になるんだ。

差し押さえられた給料が手元に戻るまでの期間は、以下のように異なるよ。

| 同時廃止事件 | ・手続き開始で差し押さえはストップ ・すでに差し押さえられた給料は免責決定されたら(借金の免除が認められたら)全額返却される ・免責決定までは手続き開始から2~3ヶ月 |

| 管財事件 | ・手続き開始が決定した時点で差し押さえられた給料は全額返却される |

借金滞納以外で給料が差し押さえられるケース

ここからは、給料が差し押さえられる可能性がある以下の2つのケースについて話していくね!

- 税金や社会保険料を滞納した

- 養育費や婚姻費用を滞納した

①税金や社会保険料を滞納した

借金を滞納した場合とは違って、税金などを滞納した場合にはいちいち裁判をせずにすぐ差し押さえができるんだ。(国税徴収法第62条)

通常の借金と比べると早い段階で差し押さえに踏み切られる可能性があるから注意が必要だよ!

| 滞納日翌日~ |

|

| 地方税:滞納から20日まで 国税:滞納から50日まで |

|

| 上記期限から10日以内に納付しなかった場合 |

|

※地方税:住民税・自動車税・事業税など

※国税:所得税・贈与税・相続税・消費税など

これは早めに納めないとマズイですね。

税金や社会保険料を滞納した場合の差し押さえ金額

以下の4つの項目を手取りの額面から引いた金額が差し押さえられる金額の上限だよ。

A:所得税・住民税・社会保険料など

B:10万円

C:扶養家族1人につき45,000円

D:A~Cを手取りの額面から引いた金額の20%

【参考:第76条関係 給与の差押禁止 – 国税庁】

たとえば、給与の手取り額面が35万円、所得税・住民税・社会保険料が5万円、扶養家族が1人いた場合は以下のようになるよ。

A:5万円

B:10万円

C:4.5万円

D:(35万円-5万円-10万円-4.5万円)×20%=31,000円

差し押さえ金額 = 124,000円 (35万円からA~Dを引いた金額)

通常の借金の滞納よりも、税金の滞納の方が差し押さえが大きくなってますね。

扶養家族が少ない人など、条件によっては税金の滞納による差し押さえ金額は大きくなってしまうのさ。

税金や社会保険料を滞納してしまった時には早期に役所に相談しよう

それに加えて、税金の滞納は債務整理でも減額されないんだ。

もしも税金や社会保険料を滞納してしまいそうな時には、とにかく早急に住んでいる地域の役所に相談しなくちゃいけないよ。

納税は国民の義務だけど、色々な事情があることも考慮してくれるはずだよ。

②養育費や婚姻費用を滞納した

養育費や婚姻費用を滞納した場合の差し押さえ金額

- 給料の手取り額の2分の1

- 給料の手取り額のうち、33万円を超えた金額

消費者金融の借金の滞納よりも厳しいですね…。

養育費の不払いによる差し押さえは話し合いや調停で和解しよう

給料の差し押さえを避けるには弁護士に相談して債務整理がベスト!

債務整理をすれば、給料の差し押さえや、滞納によるリスクを避けられるからね。

3種類ある債務整理はそれぞれ特徴が異なるから、自分の状況に合わせて適した選択肢を選ぶべき。

どれが適しているかは、弁護士に相談して決めるのがオススメだよ!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

任意整理|債権者に直接交渉して将来かかる利息をカットする

任意整理で減額できるのは、あくまで借金の利息や遅延損害金の部分のみ。

残った元本は、3~5年の期間で返済していく必要があるよ。

借金の額によっては、利息だけのカットでも大きな減額効果があるんだよ!

それに、差し押さえを受ける前に交渉できれば、差し押さえを回避することもできるからね。

個人再生|裁判所に申し立てて借金を最大で10分の1にまで減額する

任意整理と同じく、減額後の借金は原則3年で完済する必要がある。

自身の借金額に応じて大幅な減額ができるのが特徴だ。

任意整理をした程度では完済のめどが立たないほどの借金を抱えている場合には効果的な手段だね。

さらに、すでに差し押さえをされている場合でも、個人再生をすれば差し押さえをストップできるというメリットもあるよ。

自己破産|裁判所に申し立ててすべての借金の返済義務を帳消しにする

任意整理や個人再生は、減額後の借金を返済していく必要があるから、収入がない人には厳しい手続き。

安定した収入がなくて返済が無理な時には自己破産を選ぶことになるかな!

自己破産はとても強力な手続きだけど、家や車などの高価な財産は借金の穴埋めのために没収されてしまうのは注意しよう。

誰にだってやむを得ない事情で借金が返せなくなる可能性はあるし、司法統計によると年間7万人以上の人が自己破産をしているんだ(令和2年度)。

決して後ろめたさを感じる必要はないよ。

すでに差し押さえを受けている場合にも、自己破産をすれば差し押さえを解除できることも覚えておこう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 借金の滞納が3ヶ月以上続くと給料の差し押さえを受けるケースがある

- 給料の差し押さえは滞納が解消するまで続く

- 給料の差し押さえを避けるためには、滞納した時点で弁護士への相談がベスト

実際に債務整理をするかは置いておくとしても、滞納が続いた時点で弁護士に相談するのがオススメだよ。

借金トラブルに関する相談であれば、基本的にどこの事務所も無料で受け付けてくれるからね。

LINEで気軽に相談できる窓口もあるみたいだから、ぜひ使ってみてね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。