「リボ払いの減額は怪しい」「リボ払いが減額できる借金救済制度は本当?」と時折いわれるようです。

本当に減額できるのですが、疑う方は多いのが現実。

そこで今回は、リボ払いを減額する方法や費用、さらに、費用をかけて債務整理するべきリボ払いの本当の恐ろしさをあなただけにお教えします。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

「リボ払いは減額できる」は本当

もちろんキャッシング枠もショッピング枠も減額できるよ。

リボ払いは税金感覚でダラダラ返済し続けても完済が見えないアリ地獄。

放置すればクレジットカードが使えなくなり、最終的に給料など財産を差し押さえられる恐れもある。

何より人生に悪影響だよ…。怪しいかもしれないけど、「借金救済制度」を利用することで、利息や元本が減り、返済が楽になる。

その上、取り立ても止まるしね。

リボ払いを減額できる方法「債務整理」は3種類

早速、「債務整理」について、どういう仕組みなのかも含めてわかりやすく紹介していくね!

- 任意整理(にんいせいり)

- 個人再生(こじんさいせい)

- 自己破産(じこはさん)

任意整理|利息がカットされる

利息のカットでの合意に落ち着くケースが多いよ。減額分は3~5年で完済することになる。

貸金業者からしたら、自己破産で全額チャラにされるより、元本だけでも返してもらえればいいかって判断なんだよ。

メリット

- ほかの債務整理に比べて費用が安く済む

- 手続きする借金を自分で選べる

デメリット

- 残った元金は3~5年の分割で返済しなければいけない

個人再生|元金が最大で10分の1に減額される

減額分は原則3年で完済することになる。個人再生は、民事再生法にのっとったちゃんとした手続きなんだ。

そんな人を救済して、経済的な再生を支援するのがこうした法律の目的なんだ。認められた権利なんだから、気にせず活用していいんだよ。

メリット

- 任意整理よりも大幅に減額される

- 自己破産のように財産を手放す必要がない

デメリット

- 場合によっては自己破産よりも費用が高額になる

自己破産|借金の返済義務が免除される

これも破産法って法律に定められているんだ。条件はあるけど、合法的に借金を返済しなくてよくなるんだよ。

メリット

- 借金の返済義務がなくなる

デメリット

- 手続きによっては一定以上の財産は手放さないといけない

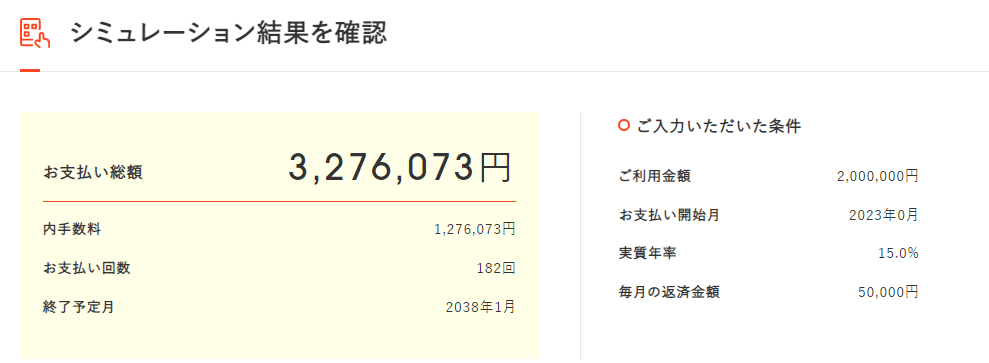

リボ払いの債務整理で実際にどのくらい減額できる?

債務整理しなかった場合

- 元金200万円

- 年率15%

- 月返済額5万円(最低返済額)

【引用:

【引用:

なんでこんなに時間かかるんですか?

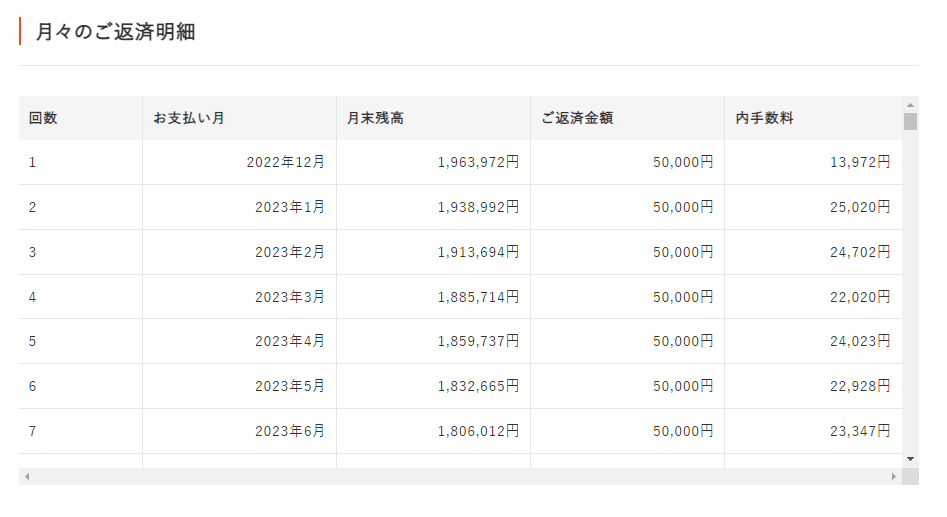

ちょっとこれを見てみて。これは、さっきの返済総額の内訳。

毎月の返済額と、そのうちの手数料(利息)についてのシミュレーションだよ。

【引用:

【引用:5万円払っても、元金の返済にあてられるのは2万5000円だけなんだ。

リボ払いは手数料が高いから、月の支払いの半分は手数料としてカード会社に吸い取られるからだね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

任意整理:月の返済額は3.3万円

まず、200万円の借り入れを任意整理して元金だけになった場合をシミュレーションするよ。

任意整理をして5年で完済した場合

| 毎月の返済額 | 約3万3000円 |

| 返済総額 | 200万円 |

| うち利息 | 0円 |

個人再生:月の返済額は2.7万円

でも借金が200万円なら、100万円に減額される可能性があるよ。

今回は100万円まで減額された場合をシミュレーション。

個人再生の返済期間は原則3年だから、3年で完済した場合の計算ね。

個人再生をして3年で完済した場合

| 毎月の返済額 | 約2万7000円 |

| 返済総額 | 100万円 |

| うち利息 | 0円 |

自己破産:月の返済額は0円

自己破産をした場合

| 毎月の返済額 | 0円 |

| 返済総額 | 0円 |

| うち利息 | 0円 |

どれをとっても、債務整理しなかったときとは毎月の返済額も利息も全然違いますね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

リボ払いを債務整理するメリット

3~5年で完済のめどがたつ

さっきもシミュレーションを見ると歴然だと思うけど、リボ払いを続けても完済まではめちゃくちゃ時間がかかるんだ。

そんな終わらないリボ払いに終止符を打つことができるんだ。

完済の目途が立つと、気持ちもすごく楽になるよね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

返済義務をなくせる

任意整理なら1社2~5万円で弁護士に依頼できる

また、弁護士に依頼すれば、受任通知(じゅにんつうち)の効果で取り立てを止めさせられるんだ。

受任通知については「受任通知で取り立てを止めさせることができる」でもう少し解説するよ。

リボ払いを債務整理するデメリット

- ブラックリストになって約5~7年間借り入れできない

- 今まで利用していたクレジットカードは今後も使えない可能性が高い

- 使っていないカードも使えなくなる可能性が高い

- 場合によっては月々の返済額が高額になる

- 債務整理をすると費用がかかる

ブラックリストになって約5~7年間借り入れできない

信用情報は、審査の際に参照とされる情報だから、ネガティブな情報を知られることで、審査が通らなくなってしまうんだ。

信用情報を管理している団体は3つあって、各機関が管理している情報の登録期間を表にしてみたよ。

各信用情報機関におけるブラックリストの登録期間

| 債務整理 | CIC | JICC | KSC |

| 任意整理 | 完済から5年 | ||

| 個人再生 | 完済から5年 | 手続き開始日から7年 | |

| 自己破産 | 手続き終了後から5年 | ||

今まで利用していたクレジットカードは今後も使えない可能性が高い

その上、債務整理の対象となったクレジットカードは信用情報が回復しても再度利用したり、契約できない可能性が高い。

なぜなら、多くのカード会社では「社内ブラック」が導入されていると考えられるからなんだ。

半永久的に残る社内ブラックとは

社内ブラックは、文字通り貸金業者で独自に作成・管理されているブラックリストだ。

意味合いでいえば、SNSのブロックに近いかな。

だから「返済してくれると思って貸したのに…この人とはもう取引したくないな」と思われて、社内ブラックになってしまうんだよ。

一定期間が過ぎれば解消される一般的なブラックリストと違い、社内ブラックは半永久的に残るのが特徴なんだよ。

使っていないカードも使えなくなる可能性が高い

クレジットカードには、おおむね途上与信(とじょうよしん)があるんだ。

中間審査だと思ってくれたら大丈夫。

この途上与信で、債務整理したことが発覚して解約されてしまうかもしれないんだ。

返済してくれるのか信用できなくなってしまうんだよね。

場合によっては月々の返済額が高額になる

200万円を任意整理をして5年で完済した場合

| 毎月の返済額 | 約3万3000円 |

| 返済総額 | 200万円 |

| うち利息 | 0円 |

リボ払いは、完済までの期間は設定されないけど、月の返済額は負担がない金額に設定できる。

だから、ずっと少額で返済していたりすると、任意整理したことで月の返済の負担が増える可能性はあるよ。

任意整理するとちゃんと3~5年で完済と決まる代わりに、月の返済額もそれに合わせて決定されますもんね。

クレジットカードの分割払いみたいな感じですね。

債務整理をすると費用がかかる

任意整理は比較的手軽な値段で依頼できるけど、個人再生・自己破産はけっこうかかる。

実際にかかる費用については「リボ払いが減額できる債務整理にかかる費用の相場」で解説するよ。

リボ払いが減額できる債務整理にかかる費用の相場

任意整理:1社2~5万円

任意整理は手続きする借金を自分で選べるから、手続きする債権者の数によって必要な金額は変わるよ。

もちろん、まずは1社だけ任意整理してみるとかでもいいよ。月の負担は変わるからね。

また、減額した結果「かかった費用より少なくなっちゃった」ならあまり意味がないから、

事前にざっくり計算してみるといいかもしれないね。

インターネットでシミュレーターを使って調べてみてもいいけど、あくまでも目安。

もし具体的な金額を知りたいなら、弁護士に無料相談してみるのが確実だよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

個人再生:40~70万円

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自己破産:40~100万円

自己破産の種類

| 同時廃止(どうじはいし) | 返済にあてる財産がない場合に選択される手続き。 費用は自己破産の中で最も安い。 |

| 管財事件(かんざいじけん) | 返済にあてる財産があって、それが高額な場合に選択される手続き。 費用は自己破産の中で最も高い。 |

| 少額管財事件(しょうがくかんざいじけん) | 裁判所・申立人双方の負担を減らすために誕生した管財事件の簡略版。 費用は同時廃止と管財事件の間くらい。 |

同時廃止なら手数料は数万円だ。少額管財事件だと20万円くらい。

ただ、個人が申し立てる場合はほとんどが同時廃止になるから、あまり気にしなくて大丈夫だよ。

だから、実際に完済までかかる手数料と、弁護士費用を比較して、依頼するメリットがあるなら相談してみるくらいでもいいよ。

とはいえ、このままちまちまリボ払いを返済しても、完済の目途は立ちにくい。今後の生活を考えても何かしら対策を講じた方がいいね。

もし個人再生や自己破産が無理なら、まず1社だけ任意整理してみるでも違いますもんね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

実際にリボ払いで減額できた人の声

なので、実際にリボ払いで減額できた人の声を紹介するね。

任意整理を決意した時はちょうどオタ活ピークにしていた時期で、もうとにかくお金が無い!クレカ支払えない!リボも分割も限度額までいっちゃった!っていう頭真っ白な状態で、そのまま勢いで依頼しちゃったから正直あの時のことあんまり思い出せないんだよね…でも勢いで依頼したのは全く後悔してない

— あや (@aya__money) February 27, 2022

今月から任意整理開始、もっと早く相談しておけば良かった…そしてリボ払いが如何に恐ろしい支払いか理解した、これ普通に返してたら死ぬまで返し終わらなかったかもしれない…とにかくここまで話をスムーズに進めてくれた司法書士事務所には感謝しかない

— コアラ (@maxkoara009)

エポスカードは軽率に限度額上げるよ。俺も気が付いたら一気に限度額100万になったし、使い切ったし、リボ払いだったし。若気の至りで他にも数社サラ金借りてて首まわらん様になって任意整理したけど(5年掛りで何とか完済)金は借りないのが一番良い。そして、魔法のカードは地獄のカードやから。 https://t.co/kgC4lnbuSs

— サンチェ (@niwatoriboy) November 7, 2018

デメリットを背負ってでもリボ払いは債務整理すべき理由

その理由をこれから解説するよ。多少厳しいこともいうから覚悟してね。

リボ払いの金利は高いから

だから「債務整理しなかった場合」で紹介したような「半分が手数料として吸い取られる」現象が起こるんだ。

もちろん、根気よく返済し続ければ元金は少しずつ減って、毎月の返済額も少しずつ減る。

だけど、半分を手数料として吸い取られる現実に変わりはない。

それを182回も続けてごらん。正気の沙汰とは思えないよね。

返済期間が長期になりやすいから

- リボ払いの金利は、支払い残高に応じて発生する

- 金利が高いから、月の支払いの半分は手数料に消える

- 元金が減らないので完済まで時間がかかる

一度無限ループにハマってしまえば、リボ払い地獄の完成。

カード会社に毎月手数料を献上するだけの働きアリに成り下がるんだね。

だから、債務整理をして早く地獄から抜け出してほしい。って先生はいいたいんですよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

毎月の返済ができてしまうから

だから、毎月きちんと返済ができているような気になって、だんだん、毎月納める税金のような感覚になるんだ。

借金をしている感覚がどんどんうすくなるから、追加で借り入れてしまうんだよ。

しかも追加で借り入れるとき審査がない。余計に気軽に借り入れちゃうんだ。

少額の返済っておそろしいね。

本当は、ただ延々と手数料を献上し続けているだけなのに。

リボ払いは、自分でつらくないようにコントロールできてしまうけど、真綿で首を締めるように手数料を吸われ続けるワケですね。

リボ払いでは任意整理がおすすめといわれるけど本当?

元本が3~5年で完済できるなら任意整理

だから、任意整理がおすすめなのは、まず何より完済できそうな人。一定の収入がある人が特におすすめかな。

一方で、利息のカットじゃ完済は難しいって人は、次に紹介する個人再生のほうがいいよ!

任意整理じゃ完済できない場合は個人再生

- リボ払い以外にも借金がある

- 利息のカットだけじゃ完済が目指せそうにない

- 安定した収入があるので、借金が減ればしっかり3年で完済できる

- 住宅ローンの残る持ち家を残したい

返済そのものができない場合は自己破産

収入が少ないのに、無理やり任意整理をしても任意整理後の返済が苦しくなってしまうからね。

自己破産は何もかも失うイメージがあるかもしれないけど、実際は生活に必要な家財や現金99万円までは残せる。

何より生活を立て直すチャンスを得られる手続きなんだよ。

「自己破産:40~100万円」で説明したけど、財産がなければ数万円で手続きできるから大丈夫。

何百万も使ってないのなら、任意整理で十分対応できると思うよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

リボ払いの債務整理を自力でやるのは困難

必要な書類の作成や、債権者とか裁判所とかとのやりとりはめんどくさい。

専門知識が必要だし、自分でやると失敗して借金が減額できない可能性もあるんだ。

そもそも任意整理の場合だったら、一般人相手じゃ債権者が取り合ってくれない可能性のほうが高いんだよ。

だから弁護士に相談するべきなんですね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

リボ払いの返済を弁護士に依頼・相談するメリット

受任通知で取り立てを止めることができる

担当の弁護士から債権者に送られる。内容は「債務整理の依頼を受け付けました」「今後、必要な連絡は私(弁護士)にしてください」など。

返済にあてる予定のお金を、そのまま債務整理の費用にあてられますね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条第1項第9号ーe-Gov法令検索】

分割払いがほとんどなので費用の負担も少ない

だから、まとまったお金が用意できなくても大丈夫。

ただ、法律事務所や手続きによって違うから、まずは気になる法律事務所のホームページを見てみてね。

費用が払えない場合は法テラスを利用しよう

法テラスは、国が設立した法的トラブルの総合案内所。

法テラス経由だと、個人再生・自己破産なら相場より安く依頼できるんだ。

また、お金がない人のために、債務整理の弁護士費用を立て替えてくれる制度もあるよ。

立て替えてもらった費用は月5000~1万円くらいで少しずつ返済していけば大丈夫だよ。

リボ払いの状況に合った債務整理を教えてくれる

弁護士に相談すれば、自分のリボ払いの状況に合った債務整理を教えてもらえますね。

最後にさいむくんにいっておきたいのは、早めに債務整理すべきってこと。

早く債務整理をすればその分早くブラックリストから抜け出せる。

何より今のままリボ払いを続けても、今後の人生プランに影響してくるよ。

家族をもったり、子どもができればいつまでもリボ払いを返済するわけにいかないからね。後悔する前に行動した方がいいよ。

最近は無料相談を受けてたり、LINEで気軽に相談できるらしいですし…勇気を出して相談してみようと思います…!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債務整理以外でリボ払いから抜け出す方法はある?

完済へ近づく数少ない方法だから、ぜひ参考にしてね。

繰り上げ返済

今回見てもらって分かってもらえたかな?リボ払いは元金の減り方が鈍すぎる。

だから、なかなか減らない元金を直接減らしにかかる必要があるんだ。

それができる方法が繰り上げ返済なんだよ。

借り換え

リボ払いの金利は15%だから、たとえば金利12%のローンにのりかえると、返済が少し楽になるかもしれないね。

まとめ

- 「リボ払いは減額できる」は本当

- 債務整理をすることで終わらないリボ払いが3~5年で完済を目指せる

- 任意整理なら1社2~5万円程度で依頼できる

- 債務整理をすると一定期間クレジットカードなどが利用できなくなる

- リボ払いは月の返済の半分くらいが手数料で引かれていて完済しにくい仕組み

- ブラックリストのデメリットがあっても無駄な手数料を払い続けるなら債務整理すべき

- 弁護士に依頼することで取り立てを止められる

まずは、リボ払いの問題に詳しい弁護士を探してみよう!

リボ払いは弁護士に相談すれば解決できる!弁護士の料金・費用は?

リボ払いの無料相談窓口一覧!相談のコツと減額方法も解説!

【楽天カード】リボ払いの一括返済の方法!一括返済できない場合の対処法も解説

リボ払いの一括返済で得になる手数料の計算方法とシミュレーション

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。