リボ払いは地獄だって聞いてたけど、まさかここまでとは…(涙)

弁護士の先生は借金問題解決のプロでもあるから、一度話を聞きにいってみようよ。

クレジットカードのリボ払い(リボルビング払い)でお困りの方はいませんか?

この記事では、リボ払いが「地獄」と呼ばれる理由や、その地獄から抜け出す方法について、分かりやすく解説していきます!

リボ払いに手を出してしまい、借金が減らないとお困り方は、弁護士に相談してみましょう!

今のうちに相談することで、悲惨な末路を回避し、リボ地獄から抜け出すことができます。

相談は何度でも無料。まずは、下のLINEボタンをクリックして借金をどれぐらい減額できるかチェックしてみましょう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

リボ払いの特徴や普通の借金との違いを解説

「リボ払いと普通の借金の違い」や「リボ払いの特徴」をわかりやすく説明していくよ!

リボ払いと分割払いの違い

そんなのどっちでもいいような気がしますけど…。

- 借入金額

- 月々の支払額

- 年利(利息)

ここでは仮に「30万円(年利18%)を借りるとしたら」でいってみようか。

分割払いの場合

| 支払回数 | 月々の支払い | 支払い総額 | さいむくんの感想 |

| 24回 | 14,540円 | 348,960円 | 月々の支払いは楽だけど、完済に2年もかかるのはちょっと…。 |

| 18回 | 18,706円 | 336,720円 | 月々の支払額と支払い総額のバランスがいいかも! |

| 12回 | 27,040円 | 324,480円 | 返済総額は若干減るけど、月々の支払いが厳しいかも…。 |

だから、契約の段階で「これで本当に返済できるか」「借りても問題ないか」を慎重に考える。

分割払いで地獄に落ちにくい理由はまずここにある。

リボ払いの場合

リボ払いを組むとき、さいむくんが考えることはこんな感じ。

| 支払回数 | 月々の支払い | 支払い総額 | さいむくんの感想 |

| わからない | 1万円(自動で決まる) | わからない | ある程度利用しても月々の返済額は1万円のままだし、まあいっか! |

だから、お金を借りているという自覚もないし、何回支払えば完済できるか、などももちろん考えてない。

リボ払いだけが危険視されている理由はまずここにある。

特徴①:毎月の支払額が一定

| リボ払いの残高 | お支払い額 |

| 5万円まで | 月づき5,000円 |

| 10万円まで | 月づき8,000円 |

| 15万円まで | 月づき10,000円 |

| 20万円まで | 月づき15,000円 |

| 50万円まで | 月づき17,000円 |

【参考:エポスカード】

残高に応じて返済額が変化していくんだけど、借入が増えても返済額があまり変わらないから「借金が増えてきている」と気づきにくいよね。

しかも、リボ払い残高が「20~50万円の間」はずっと月々1万5千円のままなんだ。さいむくん、これについてどう思う?

なんか、こっそりとどんどんお金を貸して、気づいたら利息で大量のお金を取られる、そんな感じですかね?

| 支払回数 | 支払総額 |

| 44回 | 512,559円 |

月々の支払いが一定で、やりくりをするのは楽だけど、完済までものすごく時間がかかるんだよ。

覚えておきたいのは「返済額が一定(少ない)=完済に時間がかかって利息をたくさん取られる」ってこと!

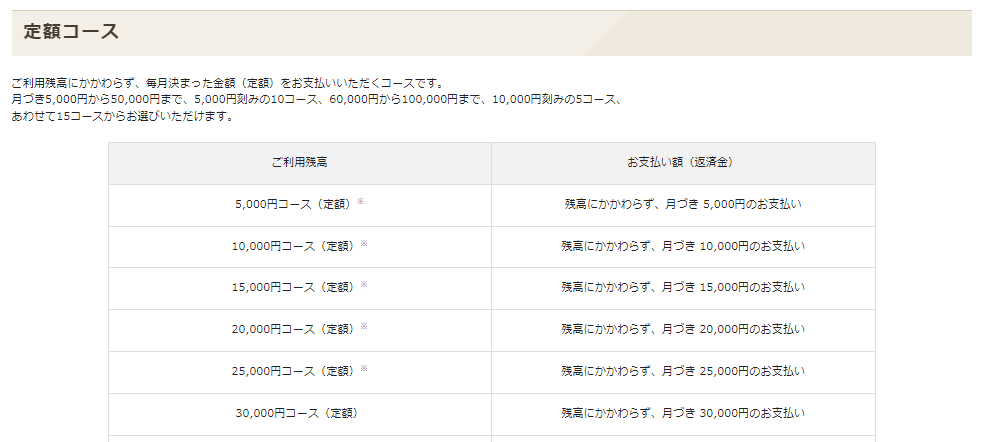

特徴②:自分で返済額を設定できる

リボ払いには「借入額に応じて自動的に月々の返済額が変わるコース」と「自分であらかじめ決めておいた金額だけを支払うコース」の2種類がある。

試しに、エポスカードの「定額コース」を見てみよう。

【引用:エポスカード】

【引用:

【引用:これは、スマホアプリを使えば簡単に金額を設定・変更できるよ。

分割払いの場合、最初に決めた返済回数や支払額を変更するのは簡単ではないけれど、リボ払いでは「今月は支払いがきついから返済を少なめにしよう…」なんてことができてしまう。

月々の返済額が減れば目先の生活は楽になるけれど、「最終的に支払うことになる利息はバンバン増えていく」これだけは忘れないようにしないとね。

特徴③:簡単に借金できてしまう

普通の分割払いの場合、定員さんから説明を受けて、支払回数を決定して、審査があって…と多くのステップを踏む。気軽には利用できないよね。

でもリボ払いの場合は簡単に借金ができてしまう。

- レジにクレカを出すだけ

- アプリで一括払いをリボ払いに変更するだけ

- ATMからお金をおろすだけ

だから、借金のハードルを下げて、顧客がお金を借りやすくする方法を研究しているのかもね(笑)。

特徴④:多くのケースで金利が上限に設定されている

法律で定められた上限の金利は以下の通り。

| 利息制限法で定められた上限金利 | |

| 借金額 | 利息の上限 |

| 10万円未満 | 年20%まで |

| 10~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

同じ借金でも「奨学金(3%)まで」や「自動車ローン(7%程度)」とは全然違うものだから、気をつけなきゃいけないよ!

さいむくんもちょっと利息の怖さに気づけたんじゃない(笑)?

なぜ?リボ払いがやばい理由

①お金を借りているという自覚がないから

カード会社は「リボ払い」という言葉を隠れ蓑にして、顧客に対して「借金」をさせている。

普通の人だったら、「知り合いにお金を借りる」とか「ローンを組む」となれば慎重になるよね?でもリボ払いになると軽いノリで借金を増やしてしまう。

リボ払いは、借金における「慎重さ」を奪ってしまうとても怖いものなんだよ。

「クレカがあったおかげで今月も生活できた~」なんて思っているうちは、カード会社の思うつぼだぞ!

②支払額が一定で危機感がないから

カード会社や、自分が決めた返済コースにもよるけれど、借金が増えても月々の返済額はあまり変わらないんだよ。

「新標準コース(残高スライド元利定額)」の場合

- 借金額が20万まで→月づき1.5万円返済

- 借金額が50万まで→月づき1.7万円返済

支払額が変わらなければ、借金が増えているとも思わないだろうし、「このままではまずい」とも思わないだろうね。

③借りすぎてもなんとかやりくりできてしまうから

やりくりがきつい月があったとしても、一旦支払いを済ませたあと再びキャッシングをすれば、また手元のお金を増やすことができる。

例え限度額に達してしまったとしても、「返す→借りる」を繰り返すことで意外と生活はなんとかなってしまうものなんだよ。

もちろん、そうしているうちにも利息はどんどん取られてしまうわけだけど…。

④金利(手数料)が高すぎるから

多くのケースでは「利息制限法」で定められた上限目いっぱいに設定されているんだよ。

これは借金額が少ないうちはいいけど、数十万円にもなれば利用者に対して大きな負担になる。

借金額が増えてきてからそのことに気づいても、手遅れであるパターンが多いんだよね!

⑤元金と利息の割合がわからないから

それは「元金と利息の割合」なんだ。理解しやすいように、借金20万円と40万で、元金と利息のバランスがどう変わるのか、説明するね。

借金額に対する利息の割合(年利18%)

| 借金額 | 支払額 | 元金 | 利息 |

| 20万円 | 2万円 | 16,253円 | 3,747円 |

| 40万円 | 2万円 | 12,505円 | 7,495円 |

これに気づけているならまだいいものの、気づけていないならまずい。

「毎月支払っているのに、全然借金が減っていかない」そんな状況に陥っているわけだからね。

「返済額を増やさなければ借金は減らない、でも返済額を増やすと生活できない」そうなってしまえばもう地獄だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

リボ地獄から抜け出す方法3つ

毎月一定額の支払でいいのは助かるんだけど、明細をみたら全部利息に充てられてて、全然元本が減らないんだ。

このままだと永遠にカード会社の奴隷になっちゃうよ!どうしたらいいの!?

方法1:まずは現状を確認する

そして、もうこれ以上リボ払いを利用しないこと。

カード会社によっては初期設定がリボ払いになっていることがあるから、早速「一括払い」に変更しておこう。

確認すべきポイントは、以下にまとめておいたよ。

- 支払残高はいくらか

- 利息(手数料)はいくらか

- 月々の支払額はいくらになっているか

- その金額で、完済にどのくらい期間が必要か

- 自分の収入からみて、いくらまで返済に充てられるか

いくら返済に充てられるのかについては、面倒くさがらずに、しっかり毎月のお金の出入りをチェックして確認してみよう。

ここを怠ったら、いつまでもカード会社の奴隷のままだからね!

減額できるかチェックしよう!

方法2:一括払いを利用する

もし今まとまった貯金がある場合には、ここは出し惜しみせずに、大幅に返済に充ててしまっても良い。

方法3:月々の返済額を増やす

リボ払いの特徴は「毎月一定金額の支払で済む分、長い期間利息を支払ってしまう」ことにあるんだったよね。

だから、返済額が増える(=返済期間が短くなる)のなら、その分だけ金利の負担は小さくて済む。

毎月の負担は少し重くなるけれど、それでもトータルで見れば支払総額は小さくて済むんですね!

返済ができないときの対処法2つ

カード会社への返済も滞ってるんですけど、これってどうしたら良いんでしょう…?

方法1:おまとめローンを利用する

銀行のおまとめローンは金利が安いから、今よりもずっと返済が楽になるはずだよ。

ただし銀行だから、審査は少し厳しい。

サラ金などのおまとめローンは金利は高いけど、それでもトータルでみれば一括したほうが安くなるパターンが多いみたいだね。

おまとめローンでクレカを一括返済して、今後は預金の限度で使えるデビットカードを使う、というのが一番良いのかも!

方法2:債務整理をする

どうしても返済がキビしい、という場合には、債務整理を検討してみてはどうだろう。

債務整理には①任意整理、②個人再生、③自己破産、の3種類があることは、これまでも紹介してきたよね。

以下の表に特徴と詳細な記事へのリンクをまとめておいたから、気になった債務整理があればチェックしてみよう!

| 方法 | 内容 |

| ①任意整理 | 今後の利息をカットする |

| ②個人再生 | 借金の返済総額を少なくし、分割返済する |

| ③自己破産 | 借金をゼロにする(免責) |

どれにすべきかの判断は中々難しいよね。

まずは弁護士に相談してみて、どれが適しているのか判断してもらおう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- リボ払いの残高は中々減らない

- 一括or返済額の増額で、少しずつ借金を返済しよう

- どうしても返済できないときは、債務整理を検討しよう

しかも支払額が一定だから、永遠に利息だけを支払いつづけることにもなりかねない。

自分の置かれている現状を確認してみて、このままじゃマズい!と思った場合には、迷わず相談するようにしてみてほしいな。

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

リボ払いを返済する方法を4ステップに分けて解説

借金が年収の3分の1ってやばい!?任意整理はいくらから?意外と安い費用

リボ払いの一括返済で得になる手数料の計算方法とシミュレーション

リボ払いを使わない設定はあとからできる?リボの危険性とは

楽天カードのリボ払いをやめたい!一括返済はできる?設定方法や解決策を紹介!

リボ払いの末路は差し押さえ?悲惨な末路を避けるために今できること

ミライバライを滞納するとブラックリスト?滞納後の流れと対処法

【知らなきゃ地獄】辛いリボ払いの闇と地獄の体験談を紹介!対処法は

リボ払いの危険性とは?リボ地獄からの脱出方法も合わせて徹底解説!

リボ払いを減額できるって本当?減額シミュレーションと注意点を解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。