でも、今月2万円しか使わなかったのに3万円支払わないといけないのかな?

それって、クレジットカードの返済方法をリボ払いにしているけど、返済の設定金額以下しか使わなかったってことだよね?

返済の設定金額以下しか使わなかったとき、どうなるのか先生に聞いてみようか。

さいむくんと同じような悩みを抱えていませんか。

実は、リボ払いに設定していても返済額の設定金額以下しか使わなかった場合には、使った分の金額のみが請求されることになります。

つまり、実質一括払いと同じになり、リボ払いの手数料が発生しません。

今回は、設定金額以下のリボ払い利用やリボ払いの基礎知識についてわかりやすく解説します。

また、リボ払いの返済がキツイ場合の対処法についても紹介します。

\専門家に無料相談しよう!/

【リボ払い】月々の返済設定金額以下しか利用しなかったら支払額はどうなる?

利用した分の金額しか請求されない

たとえば、設定金額が3万円の場合に、「今月は2万円しか使わなかった」というときには使った2万円だけが請求されるんだ。

つまり、一括払いと同じように支払うことになる。

だから、設定金額まで使わなかったからといって、使ってない分まで請求されることはないから安心してね。

リボ払いの手数料はかからない

多くの場合、リボ払いの手数料は、他の支払方法に比べて高く設定されている。

だから、手数料がかからないというのは、支払額が減ってとてもメリットがあるんだ。

リボ払いにするメリットは受け取れる

実は、クレジットカード会社の多くは、支払い方法をリボ払いにした場合にポイント付与率などを高くしている。

そのため、一括払いと同じように支払いをするのに、リボ払い独自のメリットのみを受け取ることができる場合があるよ。

リボ払いの手数料|年15%~

カード会社やカードの種類によって変わってくる場合もあるけど、有名なカード会社の手数料を一覧でまとめてみたよ。

| カード会社 | 手数料 |

| 三井住友カード | 15.00% |

| 三菱UFJカード | 15.00% |

| セゾンカード | 15.00% |

| イオンカード | 15.00% |

| au PAYカード | 15.00% |

| dカード | 15.00% |

| エポスカード | 15.00% |

| ライフカード | 18.00% |

| 楽天カード | 15.00% |

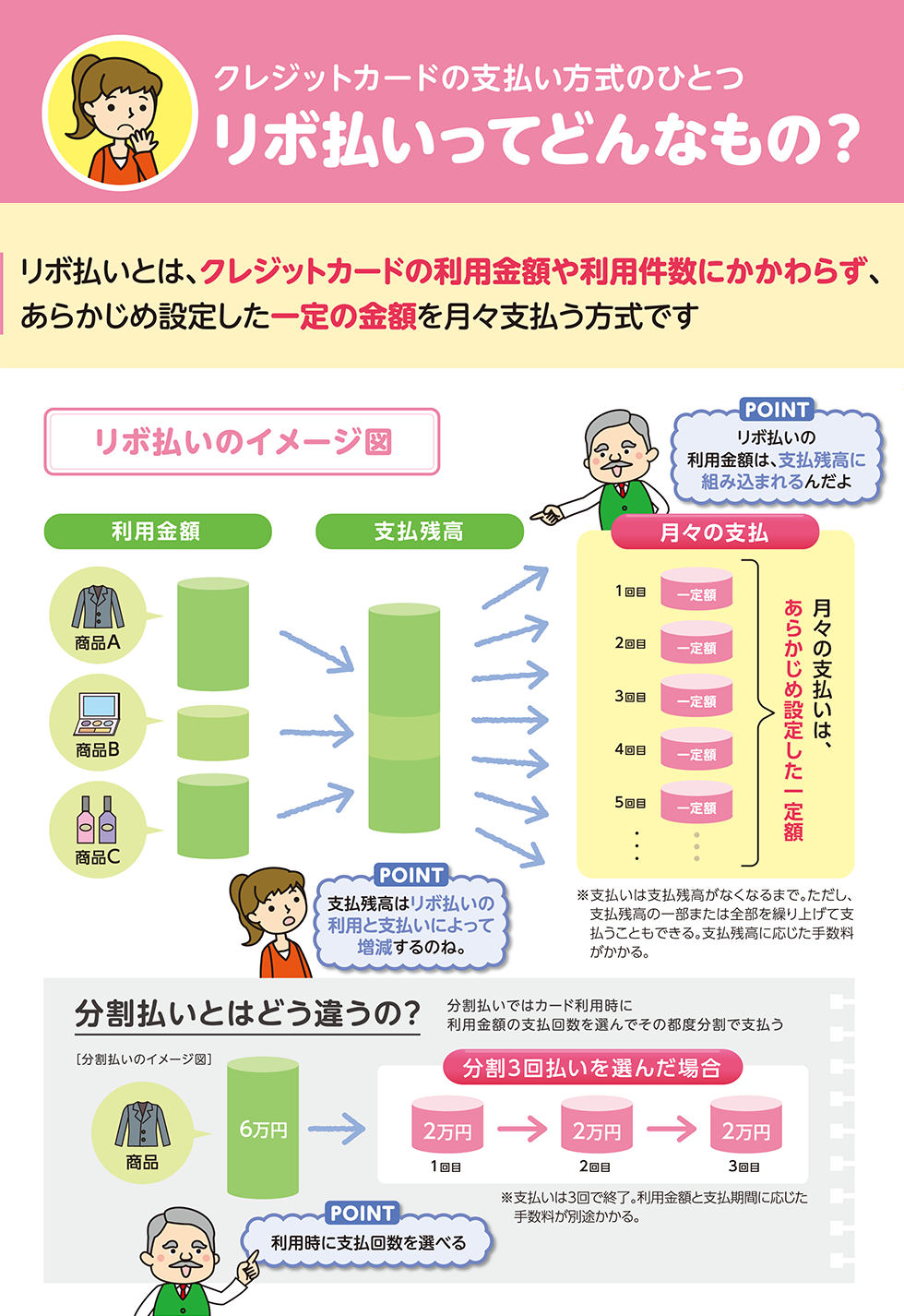

リボ払いの返済方法

リボ払いは、支払残高とは関係なく、毎月一定金額を返済していくシステムなんだ。

そして、リボ払いといっても①定額方式と②残高スライド方式という2種類の方式がある。

違いはこのようになっているよ。

| ①定額方式 | いくら使おうがずっと同じ額を返済し続ける |

| ②残高スライド方式 | 使用した金額に応じて返済額が変わる。借金額が少なくなると、返済額も減少する。 |

【引用:

【引用:分割払いとの違い

でも、リボ払いと違って毎月一定の金額を返済するという内容ではなく、使った金額を一定の回数に「分割して」返済するという契約なんだ。

たとえば、10万円の商品を10回払いで購入した場合には、毎月1万円と分割手数料を支払うことになるよ。

一方で、リボ払いは、残った元本に対して手数料が加算されるシステムなんだ。

つまり、リボ払いにした場合には、毎月ある程度大きい金額を支払わないと、元本が減らず、手数料ばかり支払い続ける返済地獄ってわけ!

でも、リボ払いだと返済額によっては手数料の支払いばかりでずっと返済が終わらないってことだね。

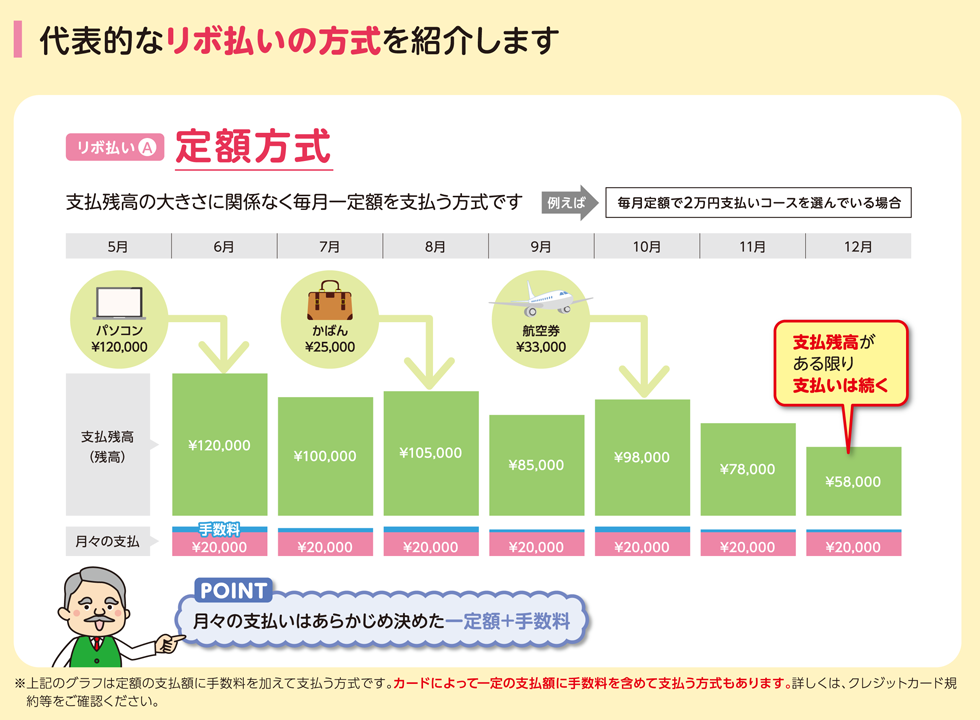

定額方式

だから、「定額」方式と呼ばれているんだ。

そして、定額方式の中にも①元利定額方式と②元金定額方式の2種類がある。

違いはこのようになっているんだ。

| ①元利定額方式 | 利用額に発生した「利息も含めて」、一定額での支払いを続ける方式 |

| ②元金定額方式 | 利用額の「元金」を一定額で返済する方式 元金と利息を上乗せした金額が請求されるため、毎月返済額が変動する |

元利定額方式

だから、毎月1万円の返済という契約内容なら毎月1万円の支払いをすることになる。

この元利定額方式がリボ払いの中でも一番返済が終わらない方法だと言われているよ。

元金定額方式

つまり、毎月支払った金額分、元金が減っていく。

そして、この方式の場合には、一定額の元金と合わせて、利息も支払うことになるよ。

だから、元金を1万円ずつ返済する契約だと毎月1万円+利息の請求が必要になるんだ。

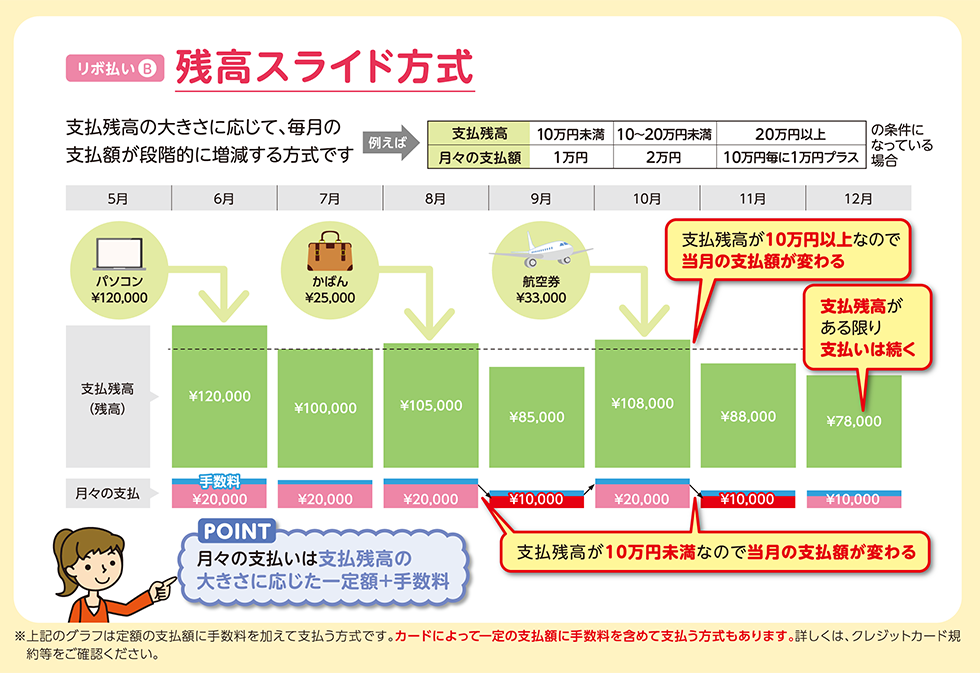

残高スライド方式

使った分だけ返済額も増えていくってことになるね。

だからといって、残高スライド方式なら返済がすぐに終わるってわけじゃない。

利用残高が減れば、返済額も減るから定額方式と同じように利息の支払いばかりになってしまい、いつまでも返済が終わらないケースがあるよ。

クレジットカードの利用手数料が無料になる方法

でも、実は利用手数料がかからない賢い使い方もあるんだ。

そのクレジットカードの利用手数料が無料になる方法を紹介するね。

- 1回払い・2回払い

- ボーナス払い

- リボ払いの返済設定金額以下の利用

1回払い・2回払い

ただ、既にリボ払いなどの支払い方法にしている場合には、1回払いや2回払いへの変更をすることができない。

だから、自動リボのように使ったら勝手にリボ払いになってしまうようなクレジットカードの場合には、この支払い方法にすることができないから注意してね。

ボーナス払い

ボーナス払いとは、夏または冬のボーナスが入る月の翌月にまとめて一括で支払う方法なんだ。

ボーナスの翌月の支払いは、手数料がかからないのにボーナス後のようにお金に余裕があるときに支払うことができるから良い方法だね。

リボ払いの返済設定金額以下の利用

設定金額以下の利用ならさっき紹介した1回払いと同じように支払うことになるんだ。

だから、自動リボのクレジットカードだったとしてもリボ払いの手数料もかからないよ。

リボ払いの手数料を安くする方法

- 毎月の返済額を増額する

- おまとめローンを利用する

- 繰り上げ返済をする

- 一括返済をする

毎月の返済額を増額する

借りた元本自体は、増額しても減るわけじゃないけど、増額した分早く返済が終わるから手数料が少なるんだ。

手数料が減れば、最終的に支払う金額も減るってわけだね!

おまとめローンを利用する

おまとめローンとは、銀行などが提供しているサービスで、他のローンに比べて低金利なことが多いことが特徴だよ。

複数の借入先に借金の金額分を銀行などから借りて一括返済して、今後はおまとめローンとして返済していくことになるんだ。

おまとめローンについては、下記の記事も参考にして、おまとめローンにするか考えてみてね。

繰り上げ返済をする

利息は、支払い回数が増えれば増えるほど、利息も多くなってしまう。

だから、月々の返済額とは別に返済をすることで、将来的な利息が減って、最終的に支払う返済額が減ることになるんだ。

一括返済をする

繰り上げ返済と似ているけど、一括返済すれば、残りの借金をすべて返済することになるから翌月からの返済がなくなる。

それに翌月からの返済がなくなるってことは、今月分までの利息で計算した手数料しかかからないってことになるよ。

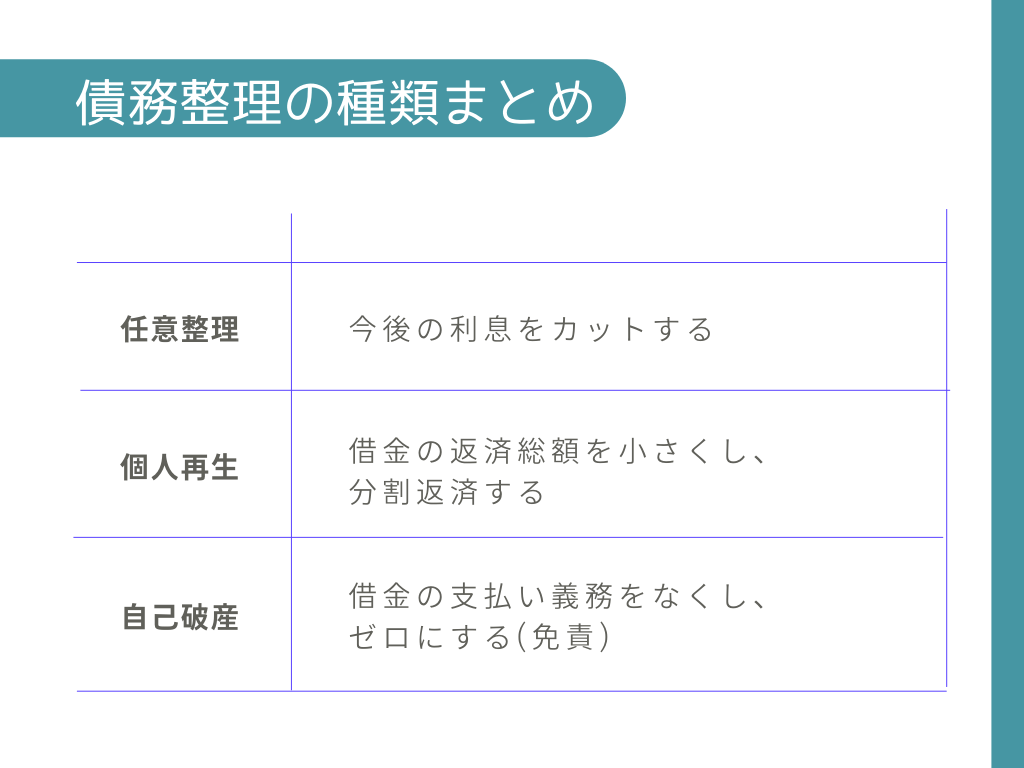

リボ払いの返済が厳しいのなら債務整理を検討しよう

返済額を増額したり、一括返済なんてムリです…。

その債務整理には、①任意整理、②個人再生、③自己破産の3つの手続きがあるから順番に紹介するね。

任意整理

3~5年以内での完済を条件にこれから発生する利息をカットしてもらうことになるよ。

任意整理なら財産の没収はなく、1社あたり2~5万円と費用も安いのが特徴なんだ。

個人再生

ただ、返済計画の提出がひつようだったり、減額された借金を原則3年で完済することになる。

自己破産

たとえ、いくらリボ払いで借金があったとしても自己破産すると返済義務がなくなるんだ。

ただ、返済義務がなくなる代わりに生活に必要な一部の財産を除いて、今ある財産を没収されてしまうことになる。

だから、メリットとデメリットどちらが大きいのか弁護士と慎重に考える必要があるんだ。

まとめ

でも、これでボクもしっかり理解してリボ払いを活用できそう!

失敗しないためにも今回のおさらいをしよう。

- 月々の返済設定金額以下の利用なら使った分だけ請求される

- 設定金額以下の利用ならリボ払いの利用手数料が発生しない

- 1回払い・2回払い・ボーナス払いなら利用手数料が無料になる

- リボ手数料を安くするには返済額の増額・おまとめローン・一括返済などをする

- リボの返済が厳しいなら債務整理を弁護士に相談する

ただ、返済額が変わらなかったりといつの間にか使いすぎてしまうことがある。

もし使いすぎてしまって生活が苦しいと思っているなら、無料相談を受け付けている弁護士事務所に問い合わせてみよう。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。