ねぇ、先生。リボ払いを減額できるって耳にしたんですけど、そんなことできるんですか?

例えば、任意整理(にんいせいり)って方法なら、利息をカットして、元本を3~5年で完済できる。

終わりの見えないリボ払いには心強いよね!

ただ、債務整理することで生じるデメリットなんかも考慮する必要があるよ。

「リボ払いの支払いがしんどい…。どうにか支払いを減らせないだろうか。」

こんなお悩みを持っているのではないでしょうか?この記事では、主に下記のことを解説します。

- 減額のシミュレーション

- 減額の手続きをすることで生じるデメリット

- 減額にかかる費用や対策

- 減額を弁護士に依頼するメリット

よかったら最後まで読んでいってください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

「リボ払いを減額できる」は本当?救済制度「債務整理」とは?

でも、借金ってちゃんと返さないといけないのに、減らせるって怪しくないですか?

あくまで、債務者の生活を守るための制度なんだ。

さいむくんにとってもメリットのある制度だから、教えてあげるね。

リボ払いを減額できる債務整理のからくり

じゃあ破産法を例にすると…破産法の目的が、「借金を負ってる人の経済的な再生の機会を図ること」なんだ。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法 – e-Gov】

人によってはリストラされたとか、仕事が見つからない、働けないなど、それぞれ事情があるわけだ。

そういう人が生活を再建できるようにするのが目的なんだね。だから困ってるなら使っていい制度なんだよ。

リボ払いを減額できる債務整理は3種類

任意整理・個人再生・自己破産の3つさ。

| 債務整理の種類 | 特徴 |

| 任意整理(にんいせいり) | 利息をカットできる。 |

| 個人再生(こじんさいせい) | 借金を大幅に減額することができる。 |

| 自己破産(じこはさん) | 借金の返済を全額免除にできる。 |

利息がカットできる任意整理

利息がなくなった元本を、3~5年で完済するのが一般的だよ。

でもリボ払いでいつ終わるかわからない返済を続けることを思えば、終わりが見えるのは嬉しいね。

借金が最大10分の1まで減額できる個人再生

家は残したいけれど、借金を大幅に減らしたいって人におすすめ。

でも、返済中に病気で支出が増えるなどやむを得ない事情がある場合は、元々の完済予定から2年間延ばすことができるんだ。

借金の返済義務がなくなる自己破産

働けないとか、収入が少なくて返済できない人におすすめの手続きだよ。

また一定以上の財産がある場合、一部没収されたりもするからデメリットやリスクもしっかり把握しておかないとね。

実際にリボ払いを減額した場合のシミュレーション

数万円程度の減額じゃ完済できないですよ…?

ここでは、以下の条件でシミュレーションをするよ。

債務整理しなかった場合

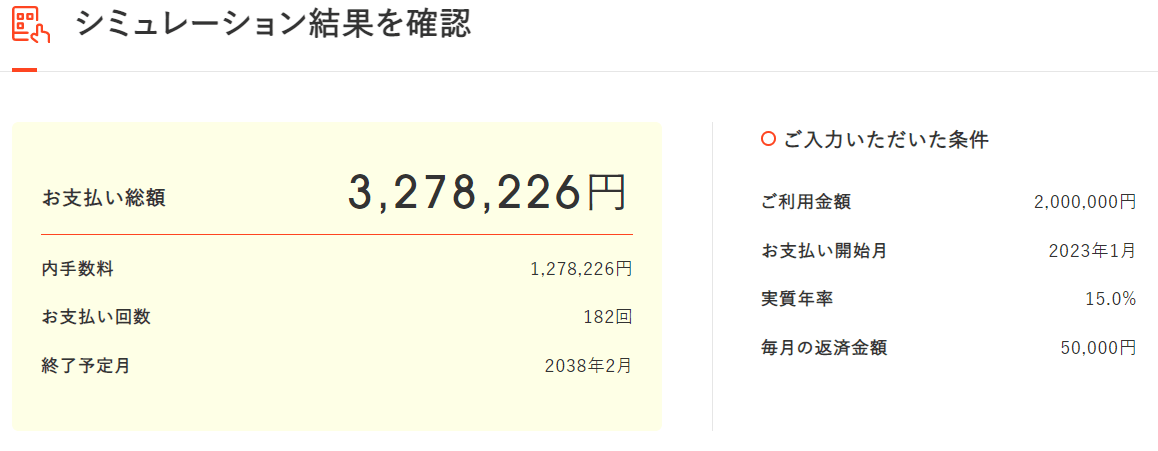

オリコカードのリボ払いのシミュレーションを使ってシミュレーションしてみるね。

オリコの場合、借金200万円の最低返済額は月5万円。これでシミュレーションしてみると…。

【引用:

【引用:

【引用:

【引用:

だから返済に15年なんてかかっちゃうわけだ。

任意整理:月の返済額は約3.3万円~

任意整理の場合、利息をカットして元本を3~5年で完済するのが一般的だ。今回は元本を3年・5年で返済した場合だね。

| 3年で完済する場合 | 5年で完済する場合 | |

| 月々の返済額 | 約5.5万円 | 約3.3万円 |

| 総支払額 | 200万円 | 200万円 |

| 利息 | 0円 | 0円 |

3年で完済の場合、月の返済が約5万円と、自力で返済したケースと支払い額は同じなのに、支払総額は100万円も減るんですか?

その上、5万円の返済だと完済まで18年かかるのに、任意整理ならたった3年で終わり…。

自力の返済がバカらしく思えますね…。

でも任意整理をすれば、完済の目途が立つだけでなく、支払総額まで抑えられるんだよ。

個人再生:月の返済額は約2.7万円~

今回は一番理解しやすい「最低弁済基準(さいていべんさいきじゅん)」でシミュレーションしてみよう!

最低弁済基準とは、法律に定められた弁済額で、借金の総額に応じて最低限弁済しないといけない金額が決まってるんだね。

百聞は一見にしかず。まずは、最低弁済基準を見てみよう!

| 借金の総額 | 最低弁済額 |

| ~100万円 | 全額 |

| 100万円~500万円未満 | 100万円 |

| 500万円~1000万円未満 | 総額の5分の1 |

| 1500万円~3000万円未満 | 300万円 |

| 3000万円~5000万円未満 | 総額の10分の1 |

リボ払いが200万円なら100万円減額されて、100万円を返済しないといけないってことですね!

いきなり2分の1まで減るんですね!

100万円を3年で返済すると、シミュレーションの結果はこんな感じだよ。

| 月々の返済額 | 約2.7万円 |

| 総支払額 | 100万円 |

| 利息 | 0円 |

これなら苦もなく完済できそう!!

あくまでも簡易的なシミュレーションだから、具体的な金額については、弁護士に聞いてみるのが確実だよ!

自己破産:月の返済額は0円

なんでかっていうと、借金の返済が全額免除になるからね。

リボ払いを債務整理で減額するデメリット

でもこんなおいしい話…何かデメリットがあるんじゃないですか?

ざっとこんな感じだね。

- ブラックリストになる

- 5~7年はクレジットカードなどが使えない

- 保証人に請求が行く

- 銀行から借りていると口座が凍結される

- 月の返済額が増える可能性がある

- 債務整理には費用がかかる

ブラックリストになり5~7年はクレジットカードなどが使えない

支払いの滞納や債務整理をすることで、取引に関する信用がなくなるからなんだ。

信用情報は、審査の際に参照とされる重要な情報なんだ。

そして、信用情報には、返済状況だけでなく、債務整理などのネガティブな事故情報も記録される。

そして、その事故情報は債務整理をすると5~7年記録される。

だからその期間は、クレジットカードなどの審査に通らなくなってしまうんだ。

信用情報機関が3つあるから、記録される期間に幅があるんだね。

| 信用情報機関の種類 | 債務整理の種類 | 登録期間 |

| JICC | 任意整理 | 5年 |

| CIC | 個人再生 | 5年 |

| KSC | 自己破産 | 7年 |

債務整理したクレジットカードは今後も使えない

ただし、債務整理をしたクレジットカードは2度と使うことができなくなるよ。

なんでかっていうと、社内ブラックに登録されてしまうからさ。

社内ブラックは、金融機関が内部だけで持っているブラックリストのことなんだ。いわゆるNG顧客リストのようなもの。

通常のブラックリストと違って、社内ブラックは2度と解除されることはないと考えられるよ。

債務整理した会社からは信用を失ってしまうんだ。

月の返済額が増える可能性がある

例えば、リボ払いの最低弁済額は自分で設定できるよね。借り入れが少なければ、月々5,000円からだって返済できる。

でも債務整理で完済までの期間がしっかり決まったりすると、「個人再生:月の返済額は約2.7万円~」のように、月の返済の負担が増えてしまうこともあるんだ。

これは、月の返済額が少なすぎるせいだね。

債務整理には費用がかかる

費用の相場はこんな感じだね。

| 債務整理の種類 | 費用の相場(弁護士費用+裁判所の費用) |

| 任意整理 | 2~5万円/1社 |

| 個人再生 | 40~70万円 |

| 自己破産 | 40~100万円 |

だから高額なんだね。

たしかに費用は高額だけど、対処法もあるよ。「債務整理にかかる費用が払えない場合の対処法」で教えてあげるね。

銀行から借りていると口座が凍結される

だから引き落としなどの行為ができなくなってしまうんだ。

でも弁護士に依頼すれば事前に説明があるし、引き落としておけば問題ないよ。

凍結の対象となる口座

| 借り入れのあるA銀行 | ①支店 | 凍結される |

| ②支店 | 凍結される | |

| 借り入れのないB銀行 | ①支店 | 凍結されない |

とりあえず、光熱費の引き落としなども口座を変更しておいたほうがよさそうですね…。

保証人に請求が行く

保証人っていうのは、借りた人が返済できなくなった時の代打。

そういう契約になっているよね。

債務整理をすると、借金が返済できなかったってことになり、保証人に請求が行ってしまうんだね。

保証人への請求を回避する方法

個人再生や自己破産をする場合は、全ての借金が減額・免除の対象になる。

一方で、任意整理はあくまでも任意の交渉だ。

だから複数借り入れがある場合、整理する業者を自分で選ぶことができるんだね。

保証人への請求を避けたければ、保証人のついた借金だけ任意整理から除外すればいいんだよ。

もし無理そうなら、保証人も一緒に債務整理することになるね。

リボ払いの減額制度には条件がある

| 債務整理 | 条件 |

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

個人再生に関していうと、最低限100万円は返済しないといけない。

逆にいえば、100万円以下の借金では個人再生ができないってことになる。

また、自己破産は、すべての借金の返済義務をなくせる強力な手続きなんだ。

借金を回収できずに損をしてしまう債権者をなるべく出さないためにも、ぽんぽん自己破産をさせるわけにはいかない。

条件にあてはまらない場合は、利用できない減額制度があるかもしれないんだね。

リボ払いの減額は任意整理がおすすめって本当?

ネットを見ると、リボ払いを減額するには任意整理がおすすめってよく書いてありますよね。本当ですか?

どうして任意整理がおすすめなんでしょうか?

でも実際、任意整理がおすすめかどうかは、その人の借金の状況、返済できる金額などによって、全然違うんだ。

借金総額が大きくない・収入があるなら任意整理がおすすめ

リボ払いを使う人っていうのは、高額なものを分割で購入したいってケースや、ついついリボ払いしちゃったって人が多いと思う。

「借金も600万円くらいあります」ってケースはまれだよね?多分借金も100~200万円くらいなんじゃないかな?

費用も手軽で、効果を得やすい任意整理が理にかなっているってのはあるよ。

ただし、さっきいった通り、借金の総額や返済できる金額によって異なるから、あくまでもおすすめ程度だね。

どの債務整理がおすすめかは状況による

例えば、リボ払い以外にも借金があったり、任意整理では完済できないといった事情があるなら、他の債務整理がいい場合もある。

ネットなどの情報だけで任意整理を選択すると、「やっぱり返済が苦しい」など失敗するリスクもある。

だから、1度弁護士に相談することをおすすめするよ。

弁護士なら、経済状況などを徹底的にヒアリングした上で最適なプランを提示してくれるからね。

実際にリボ払いの減額制度を利用した人の声・体験談

リボ払い使ってたいへんになってる人、破産なり任意整理なりしたらめっちゃ楽になるから早めに相談来てほしいなぁ

— ぴぴにゃん@ (@tosyokupipinyan) August 10, 2022

早く任意整理したほうがいい理由

・リボ払いは1年で数万しか減らない=借金が減らない。

・任意整理ができなくなる可能性がでてくる。

・精神的に疲弊し、病気になる可能性がある。

・やるなら早いほうが金銭的にお得。

任意整理して3年目になりますが、あの時に決断してホント良かったです

— 派遣社員リリー⋆借金330万の任意整理 (@lilysaimuseiri) August 13, 2022

リボ払いを今すぐ債務整理で減額すべき理由

債務整理をしなくてもいいんじゃないかって思ってしまうだろうね。

でもさいむくん、「債務整理しなかった場合」のシミュレーションを思い出せば、債務整理すべきだって結論は出るよね。

返済額の半分くらいが手数料になるから

そうすると、実際減ってる元本は、支払ってる金額の半分くらい。

こりゃ倍を払わないと完済に近づけないってのはわかるよね。

一方で、債務整理をすれば、3~5年で完済できるんだ。

金利が高いから

その上、さっき話したように返済のうち多くが手数料に吸われてしまう。

そして、減らない元本に対して、年率15%がかかるわけだ。

いつまで経ってもそりゃ減るわけないよね。

長期にわたって返済が終わらず人生に影響するから

そう考えると、リボ払いは無理なく返済ができる。でもそれが罠なんだよ。

今は返済が苦しくないからそれでいいかもしれないね。

でももし、さいむくんが今後、家族を作りたいとか、マイホームがほしいとか、教育ローンの返済をするとかなったとき、リボ払いの返済を同時にしていける?

自分のライフプランに影響してしまう前に、リボ払いと手を切るべきなんだよ。

返済できなければブラックリストになるから

でも万が一、滞納してしまうと、債務整理をした場合と同様にブラックリストになってしまうよ。

滞納も信用情報に記録されることになるからだ。

そうなると、完済まではブラックリストも解除されない。

今までしていた、「リボ払いで生活費を補填する」なんてこともできなくなる。

もっとひどいと、クレジットカード会社に法的措置を取られて、給料などの財産を没収されたりするわけだ。

リボ払いの減額制度を利用したほうがいい人の特徴

- これ以上リボ払いができない

- 複数社でリボ払いを利用している

- かれこれ5~10年以上リボ払いを返済している

これ以上リボ払いができない

上限額に達したクレジットカードは利用できなくなるからね。

利用できなくなれば、利用料金だけを支払っていくことになる。

生活費などもクレジットカードで済ませていた場合、今まではカードで買い物していた分を現金で支払わないといけない。

それに加えて、リボ払いの返済も続けないといけないから、家計を圧迫してしまうんだ。

それなら、減額制度を利用して少しでも月の返済額を減らしたほうがいいね。

複数社でリボ払いを利用している

そもそも1社の返済を、家計の負担にならないよう少額返済に設定できるリボ払いにしている時点で、あまりお金がないと予想できるからね。

リボ払いは、月の利用額の大小にかかわらず、自分で一定額に設定できる。

もっといえば、家計の負担にならないように少額に設定できてしまうんだ。

それなのに複数社でリボ払いを利用しているのは、例えば、月1万円しか返済できないのに、5社で5万円返済するってこと。

返済が間に合っていない可能性は十分に考えられるよね。

だから、複数社でリボ払いを利用している場合には、すぐにでも減額制度を利用したほうがいいんだ。

かれこれ5~10年以上リボ払いを返済している

任意整理や個人再生を利用すれば、3年ほどで完済できるからね。

元金がなかなか減らないうえに長期間返済していたら、手数料の負担が大きくのしかかるんだ。

元金の返済にあてられることのない手数料を延々ととられるなんて、むなしいと思わないかい?

それに長期間の返済は、今後の人生に様々な影響を及ぼすんだ。

自分の結婚だけじゃなく、自分の病気や親の介護、友人知人の冠婚葬祭など。

今後、大きな出費を要する機会はいくらでもあるんだ。

今は延々と返済していて問題ないかもしれないけど、あとあと苦労しないためにも、早めに債務整理をしたほうがいいよ。

リボ払いの減額制度は自力でできる?弁護士に依頼するメリット

素人だから、不利な条件を迫られても、それが不利かどうかもわからないでしょ?

それに、弁護士に依頼するメリットはたくさんあるんだ。

- 弁護士に依頼すると取り立てが止まる

- 専門知識が必要な手続きを任せられる

- 自分に合った方法を提案してもらえる

弁護士に依頼すると取り立てが止まる

取り立てが止まっている間は、返済も止めてしまって問題ないよ。

弁護士費用を用意できるし、生活にも少し余裕が出るのもいいよね。

受任通知は、弁護士が債務整理の手続きを行うことを債権者に知らせる通知なんだ。

受任通知を受け取ると、貸金業者は貸金業法という法律によって、取り立てが禁止されるからなんだ。

専門知識が必要な手続きを任せられる

交渉って聞くと、任意整理は一見簡単な手続きに思えるけど、資料を取り寄せて、利息を計算し直さないといけない。

また、業者との交渉でも、不利な条件に応じるよう迫られる可能性がある。でも弁護士なら、不利な条件かどうか判断できるんだ。

個人再生や自己破産でも、膨大な書類の作成を依頼できるよ。

自分に合った方法を提案してもらえる

相談者の経済状況などを丁寧にヒアリングした上で、最適な方法を提示してくれるからね。

今回、さいむくんはリボ払いだったけど、任意整理をすべきかどうかって、自分じゃわかりにくいよね?

そうなると費用もかかってしまうから、一度自分にあった方法を相談してみたほうがいいよ。

タダならちょっと聞いてみようかな?

\LINEで減額診断しよう!/

無料!匿名OK!

任意整理は弁護士に依頼することで交渉してもらえる

任意整理は個人でやることもできるけど、個人ではそもそも交渉に応じてもらえないんだ。

債権者は金貸しのプロだけど、借主は一般人。債権者と違い、必要な法的知識がない人も多いんだ。

そんな人の話を聞きながら交渉に応じるのはめちゃくちゃ骨が折れる。

野球のルールが分からない人を相手に、野球の試合を解説するみたいな感じなんだ。

それに、相手が不利な条件を提示してきても、任意整理の経験がないと、それが不利な条件かどうかも判断つかないよね。

だから、法律の専門家の弁護士のほうが話が早く、交渉に応じてもらえるんだよ。

個人再生・自己破産は成功率が高まる

個人再生や自己破産の申立てに必要な書類を、不備のないようにそろえてくれるからね。

そもそも、必要な書類に不備があると、個人再生や自己破産は失敗に終わってしまう可能性があるんだよ。

こちらのデータは、2020年に個人再生や自己破産をした人のうち、弁護士に依頼した人の割合を示しているよ。

| 個人再生 | 84.87% |

| 自己破産 | 90.56% |

【参考:2020年破産事件及び個人再生事件記録調査【報告編】‐日本弁護士連合会】

手続きを成功させてリボ払いと縁を切るためにも、ぼくも依頼しないと!

債務整理にかかる費用が払えない場合の対処法

もう諦めるしかないんですかね?

分割払いや法テラスの立替制度を利用すれば、支払いの負担を抑えることはできるからね。

分割払いを受けている弁護士に依頼する

法律事務所では、分割払いを受けている弁護士がほとんどだし、一括で支払っているケースは少ないから安心してね。

また、分割回数は、各法律事務所によって異なる。先生の知ってる事務所では、6~12回に対応してたよ。

この辺は、相談する際に法律事務所で聞いてみてね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

法テラスで弁護士費用立替制度を利用する

法テラス経由で弁護士に依頼すれば、相場より安く依頼できる。

他にも、弁護士費用立替制度を利用することで、毎月5,000~10,000円の分割払いで依頼ができるよ。

法テラスとは

国が運営している法的トラブルの相談所で、経済的に苦しい人をサポートしている。

具体的には、法的トラブルについての無料相談を受け付けたり、債務整理を格安で提供したりしている。

オペレーターさんが親切に案内してくれるよ。

法テラス

電話:0570-078374

受付時間:平日9時~午後9時/土曜9時~午後5時

メールでのお問い合わせはこちら

【参考:費用を立て替えてもらいたい – 法テラス】

まとめ

- リボ払いは月の返済の半分くらいが手数料になるので返済に時間がかかる

- リボ払いの減額は債務整理によってできる

- 債務整理をすると5~7年クレジットカードや借金ができないデメリットがある

債務整理の中でも任意整理がおすすめ - 債務整理の費用は費用は分割払いや法テラスに依頼することでなんとかなる

- 弁護士に依頼すると取り立ては止まる

- リボ払いを続けると人生プランに影響が生じるので早い段階で完済すべき

僕は一足先に弁護士に相談して、地獄のリボ払いから足を洗うことにするよ!

リボ払いがやばい理由|地獄から抜け出す方法や救済制度を紹介

任意整理をすると連帯保証人になれない?理由や影響・対処法を解説!

400万円の借金を任意整理すると月々の返済額はいくら?

リボ払い300万円を返済するには年収1000万円以上が理想?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。