もう5年くらいリボ払い返済してる気がするんだけど…。

どうしてそんなになるまで放っておいたんだ…。

リボ払いは、手数料が半分くらい引かれるから、元本が減らない仕組みなんだよ…。

そうだな、先生になんとかできないか聞いてみよう!

ともだちのいうように、リボ払いは元本がなかなか減らない仕組みです。

この記事では、下記の点を紹介しています。

- リボ払いを早く返済するコツ

- これ以上借金を増やさないために注意すること

- リボ払いが返済できなくなるとどうなるのか

- リボ払いが返済できない場合の最終手段

リボ払いの返済にお困りの方はぜひ参考にしてみてください。

\専門家に無料相談しよう!/

リボ払いを早く返済するコツ6選

わかった、じゃあ少しでも早く返済するコツを教えてあげるね。

ただ、覚えておいてほしいのは、借金をなくす手段は実は2つしかないってこと。

つまり、コツコツと返済をするか、債務整理(さいむせいり)という手段で借金を減額・免除するかなんだ。

でもまずは返済のコツを覚えて、リボ払いの完済を目指してみよう!

- 借金総額と収支を把握する

- 月々の返済額を増やす

- 一括返済をする

- 繰り上げ返済をする

- 借り換え・おまとめローンを利用する

1:借金総額と収支を把握する

山に登るのにルートもわからないんじゃ話にならないでしょ?

月にいくら返済に回せるのかわかれば、返済回数がはっきりする。

返済回数がはっきりすれば、いつ頃借金が終わるのかめども立つ。

例えばあと3年で完済できるってわかれば、ちょっと頑張れるよね!

| 借金総額 | 100万円・年率15% |

| 手取り | 22万円 |

| 支出 | 家賃:4万円 食費:5万円 光熱費:約1万円 通信費(光回線利用や携帯込み):1万円 交際費:3万円 娯楽費:6万 合計:20万円 |

| 借金返済 | 2万円 |

交際費だって全然抑えられるぞ!

2:月々の返済額を増やす

リボ払いを返済するコツの1つは、月々の返済額を増やすことだね。

例えば、月に2万円リボ払いに回していても、手数料として引かれるのは約1.2万円。

100万円を月8,000円で返済って考えると…果てしない感じするよね。

実際に、200万円、年率15%のリボ払いを2万円と6万円で返済した場合のシミュレーションを見てみよう。

| 借金100万円・年率15% | 月2万円返済 | 月6万円返済 |

| 手数料で引かれる金額 | 約1.2万円 | 約1万円 |

| 返済までの期間 | 6.5年 | 1.5年 |

| 返済総額 | 約156万円 | 約112万円 |

| 手数料 | 約56万円 | 約12万円 |

ただし、手数料は借金に対して加算されるから、元本が減れば、手数料も変わってくる。

シミュレーターでは、そこまで細かく計算できないから、目安として考えよう。

おおお!もう6万返済していけば完済なんてすぐじゃない!

3:一括返済をする

簡単なシミュレーションだとこんな感じ。

| 借金 | 一括返済した場合の手数料 |

| 100万円・年率15% | 7,072円 |

| 50万円・年率15% | 3,536円 |

| 20万円・年率15% | 1,414円 |

【参考:ショッピングリボルビング払いご返済シミュレーション – オリコ】

4:繰り上げ返済をする

一括返済や、支出を見直して、月々の返済額を増やすのが理想だけど、できないのであれば、繰り上げ返済をするという手もあるよ。

繰り上げ返済というのは、毎月の返済とは別に追加で返済をすることだね。

繰り上げ返済をすれば、借金は確実に減るし、借金に対する手数料も減る。

返済期間も短くなるし、余計に手数料を支払わなくて済むんだね。

5:借り換え・おまとめローンを利用する

| 借り換えローン | 別の金融機関から借金をしてリボを一括返済し、借金をした金融機関に返済をしていく |

| おまとめローン | 複数ある借金を別の金融機関から借りたお金で一括返済をして、借金をした金融機関に返済をしていく |

金利が下げられれば、支払う金額を抑えることができるよ。

ただし、カードローンもリボ払いと同じような返済方法になるから、返済が長期化しやすいデメリットはあるね。

6:債務整理を検討する

そんな場合には、最終手段として債務整理(さいむせいり)を検討するのがオススメだよ。

法律の力を使って借金を減額する手続き。任意整理・個人再生・自己破産の3種類があり、それぞれ特徴が異なる

誰にだって、本来は返すつもりだった借金がやむを得ない事情によって返済できなくなることはある。

そんな人を救うために国が認めている制度が自己破産をはじめとした債務整理なのさ。

実際に債務整理をするとどれくらい借金を減らせるのかは、このあと「どうやってもリボ払いが返済できない場合の最終手段」で詳しく説明するからね!

そもそもリボ払いとは?仕組みを解説

ここでは、リボ払いの仕組みについて改めて簡単に説明していくね!

リボ払いとは毎月一定額を支払う返済方法のこと

毎月のカードの利用額にかかわらず、毎月一定額を支払う返済方法だね。

そのため、利用金額が大きくても毎月の負担を減らせるというメリットもあるんだ。

その代わりに、毎月の支払額の中には手数料が含まれている。結果として支払う金額は大きくなりやすいから覚えておいてね。

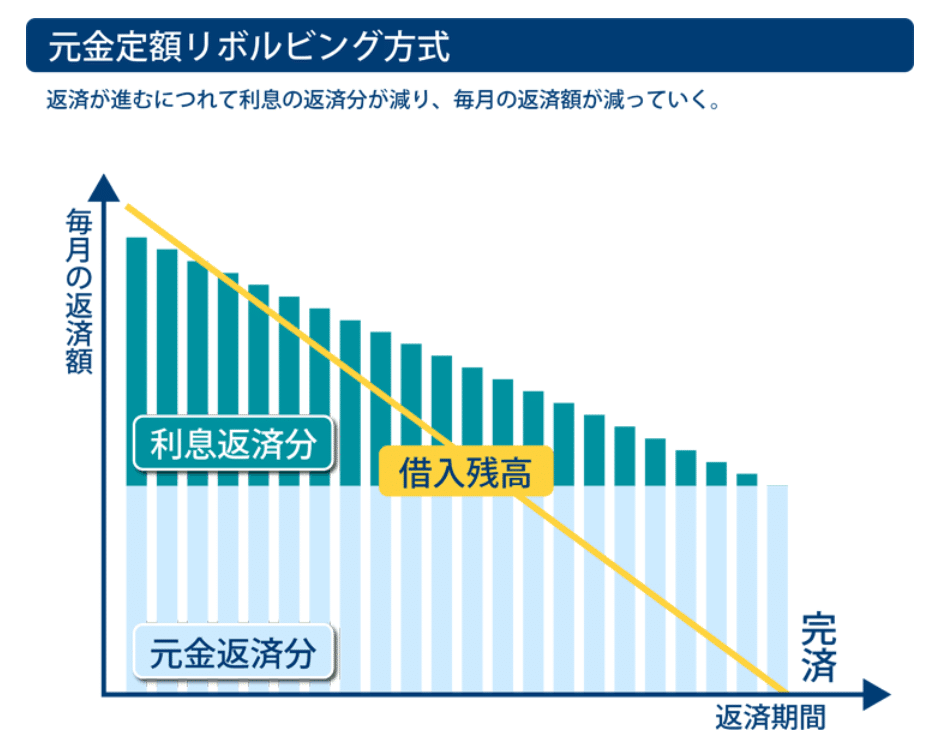

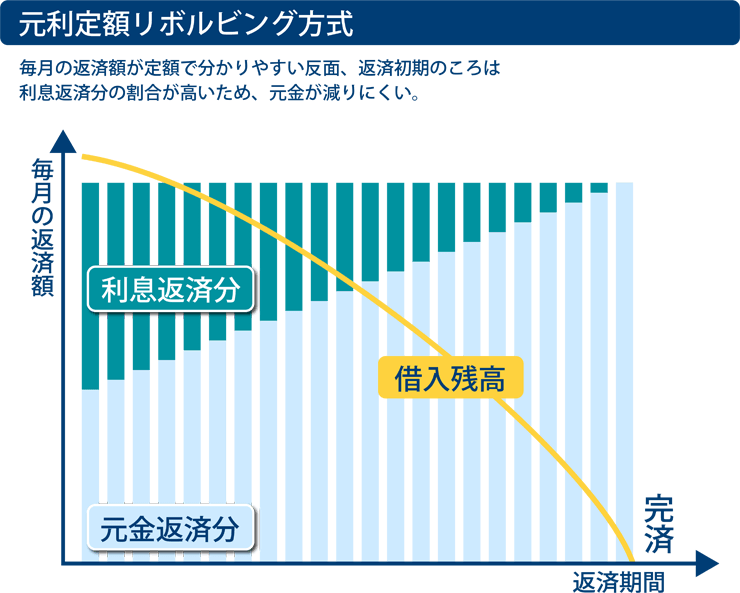

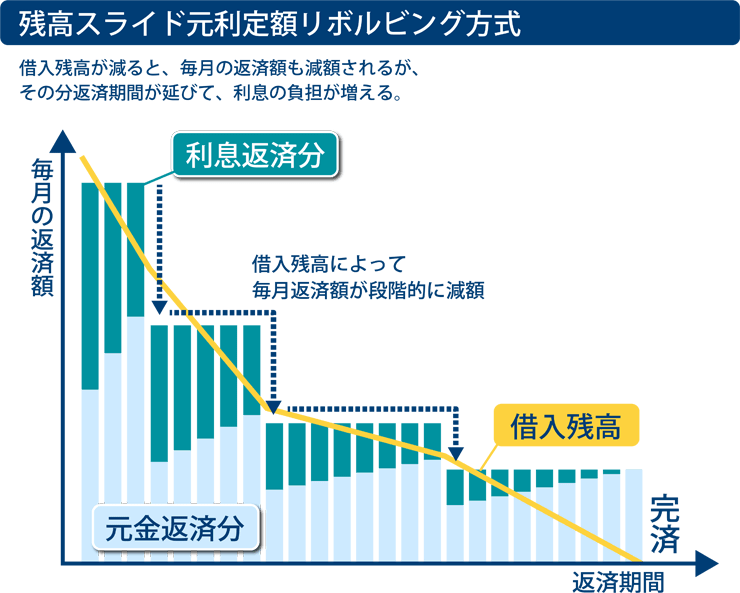

定額方式と残高スライド方式がある

| 定額方式 |

|

| 残高スライド方式 |

|

共通していえるのは、残高に対してかなり高金利の手数料がかかるということ。

毎月の支払額は少なくて済むからつい使ってしまいがちだけど、結局は高額の手数料を取られてしまう仕組みなんだよ。

どうしてリボは危険?分割払いとの違い

どうしてそんなに危ないって言われるんですか?

| リボ払い | 分割払い | |

| メリット |

|

|

| デメリット |

|

|

分割払いであれば、あらかじめ決めた回数で支払いが終わるから、必要以上に利息を取られる心配はない。

それに対して、リボ払いだと残高が残っている限り手数料として利息を取られ続ける。

また、分割払いは、どんなに苦しくても決められた回数で完済しないといけない。

一方リボは、完済の期間が決められてない上に、月の返済を少額に設定することもできる。ゆえに、借金が減りにくいんだ。

さらには、リボ払いを日常的に続けていると、いつになっても残高が減らないという事態におちいりやすい仕組みになっているんだ。

極論のように聞こえるかもしれないけど、リボ払いとは知識がない人からお金を絞り続けるためのカード会社の策略のようなものだと思っておいてね。

リボ払いを返済できないとどうなる?

でも、返済総額はとてつもない金額になっていくし、損をすることになる。

それに、利用限度額が来たらどうする?どこかで生活を見直さないといけなくなるよ。

ここでは、リボ払いが返済できなくなるとどうなるのか、教えてあげるよ。

返済日を過ぎると遅延損害金が加算される

遅延損害金とは、返済日に遅れたことに対するペナルティみたいなものだよ。年率はこんな感じ。

| クレジットカードの遅延損害金 | 年率 | |

| 三井住友カード | ショッピング枠 | 14.6% |

| キャッシング枠 | 20% | |

| 楽天カード | ショッピング枠 | 14.6% |

| キャッシング枠 | 20% | |

| JCBカード | ショッピング枠 | 14.6% |

| キャッシング枠 | 20% | |

| オリコ | ショッピング枠 | 14.6% |

| キャッシング枠 | 18% | |

でも、放置すれば確実に増えるから、早めに返済することが重要だよ。

滞納するとクレジットカードが使えなくなる|数日~1ヶ月

生活できないよ…!

滞納し続けるとブラックリストにのる|2~3ヶ月

いわゆるブラックリストってやつだね。

クレジットカードや借金の契約状況は、信用情報というものに記録される。

この信用情報は、借金の審査の際に参照される情報なんだ。

滞納や債務整理をすると、その事実も記録されることになり、審査が通らなくなるという仕組みだよ。

ちなみに、滞納しているクレジットカードは強制解約になるし、他のクレジットカードについても、更新や契約の見直しなどのタイミングで、信用情報の記録を知られると、使えなくなるよ。

他から借金をして、返済にあてるなんてこともできない。

一括請求を受ける|3ヶ月~

内容証明などには、法的措置を検討しているという内容が書かれたりするから、できればすぐにクレジットカード会社に連絡して、どうにか返済する方法を相談しよう。

裁判や差し押さえを受ける

クレジットカード会社がいつさいむくんを訴えるかはわからないけど、滞納から3ヶ月、催告書を無視するなどするとそのリスクは高まる。

要するに、クレジットカード会社が借金を返済しろと、さいむくんを訴えるんだね。

差し押さえはその後?

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

どうやってもリボ払いが返済できない場合の最終手段

もうどうしたらいいかわからない!

じゃあリボ払いが返済できなくなったらどうしたらいいの?

債務整理とは

| 任意整理 | 個人再生 | 自己破産 | |

| 内容 | 利息カット | 借金を元本から大幅に減額 | 借金の返済義務がなくなる |

| 裁判所 | 通さない | 通す | |

| 財産 | 処分しない | 一定以上は没収される | |

| 条件 | ない・相手次第 | ある | |

減額シミュレーション

実際のシミュレーションを見てみるとわかりやすいかもね!

- クレジットカード会社と交渉をして、利息をカットしてもらう方法

- 元本は、3~5年で完済することになる

| 借金100万円・年利15%の場合 | 任意整理前 | → | 任意整理後 |

| 月の返済額・3年で完済の場合 | 約3.5万円 | 約2.7万円 | |

| 総支払額 | 約123万円 | 100万円 | |

| 支払い手数料 | 約23万円 | 0円 |

つまり、純粋に元本だけの返済になるってことか…。

3年でしっかりゴールを決めて返済できるとわかればやる気にもなるよね。

でも、3~5年で完済しないといけないから、返済できるだけの収入は必要になるね。

特に任意整理は弁護士に依頼しても1社3~5万円、いっても10万円くらいで依頼することができる。

それも分割だから負担も少ないんだ。どうしようもないって人は、抱え込む前に弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

リボ払いの借金をこれ以上増やさないために

今からそれも教えてあげよう。

リボ払いの仕組みを確認する

わかりやすいように、一般的な分割払いとリボ払いの違いをまとめるとこんな感じ。

| 分割払い | 支払い回数を決めて返済 |

| リボ払い | 毎月の支払額を決めて返済 |

リボ払いは、月の返済額が無理のない範囲で決められてしまうから、借金はなかなか減らない。

一見、どちらも分割払いには変わりないけど、最初から返済回数が決まってれば、支払う手数料も動かないんだね。

でもリボ払いのように、だらだら返済すれば、手数料はどんどん増えていっちゃうのか…。

クレジットカードの分割払いなら、完済まであと何回かめどが立つし、返済が苦しくなるから、新しくカードの利用をひかえたり、意識が働くよね。

でもリボ払いは、もう何回返済すれば利用残高が減るかなんてわからないから、翌月またリボ払いを利用して、新しく借金が増えやすいシステムでもあるんだ。

クレジットカードを利用しない

でもリボ払いにしてからは毎月2万円しか引かれないから、またほしいものを買っちゃうんだよね。

だから、借金を減らすには、リボ払いはもちろん、クレジットカードを利用するのもひかえよう。

あらたな借金をしないってが大事だよ。

返済方法を分割払いに変更してリボは利用しない

まずは、リボ払いの設定から分割払いに切り替えよう。

生活費が足りなくならないように、光熱費・通信費ほとんどの支払いをリボ払いにしてたし…。

月ちょっとでも使えば、借金は確実に増えるし、返済期間が延びれば総支払額も増えることになるよ。

まずは収支を見直して、月このくらい返済できるってラインを決めて、分割払いに切り替えて返済していこう。

リボ払いに関してよくある質問

Q1.リボ払いの残高が全然減らないのはなぜ?

また、いくら利用しても毎月の返済額が一定になるので、返済期間が長期化しやすい点も注意が必要だ。

返済期間が長引けばその分だけ手数料を支払い続けることになってしまうよ。

Q2.リボ払いの返済が遅れたらどうなる?

さらに滞納を続けると、以下のようなデメリットが生じるんだ。

- 電話やハガキによる繰り返しの督促

- 利用限度額の引き下げ、カードの強制解約

- ブラックリストになってカードやローンが使えなくなる

- 残高を一括請求される

- 裁判を起こされ、差し押さえが行われる

支払いが難しい状況が続く場合には、早めに弁護士などの専門家に相談しよう。

Q3.リボ払いを完済する前にクレカは解約できる?

カードを退会された場合でも、支払い方法に変更はありません。引き続きリボ払い・分割払いでお支払いいただきます。

【引用:よくある質問トップ – 三井住友カード】解約(退会)後もお支払い方法に変更はありません。

支払い残高が残っている場合は、引き続きリボ払い・分割払いで請求いたします。

【引用:ヘルプ – PayPayカード】

Q4.リボ払いの返済と貯金はどちらを優先するべき?

リボ払いの残高が残っているかぎり、高額な手数料をカード会社に支払い続けることになるからね。

早期に完済すればその分手数料をおさえられるから、貯金をするよりも、なるべく毎月の返済額を増額することを優先しよう!

Q5.リボ払いの残高が減らない時は誰に相談するべき?

公的機関であれば、リボ残高の減らし方や家計管理のアドバイスなどを無料で教えてもらえるよ。

また、弁護士事務所も多くのところが相談だけなら無料で受け付けてくれるんだ。

LINEで気軽に相談できる窓口がある事務所もあるので、まずは話だけでも聞いてみるのがオススメだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

今日の内容をまとめるよ!

- リボ払いを早く返済するコツは、返済する金額を増やすこと

- 借り換えローンやおまとめローンなら金利を下げて返済総額を減らせる可能性がある

- リボ払いは借金の全容が把握しにくいので追加で借金をしやすいシステム

- これ以上借金を増やさないためにリボ払いは利用しない

- リボ払いが返済できず滞納をすると最後は差し押さえを受ける恐れがある

- どうやっても返済できないのなら、最終手段として債務整理も検討しよう!

僕はもう自力で返済が無理そうだから、弁護士に相談して早めに完済できるようにしようかな…。

借金総額が年収の3分の1を超えるとか、今の借金を3年、つまり36回払いで完済できないようなら、債務整理をする基準ともいえるよ。

最近は無料相談を受けている法律事務所も多いから、一回相談してみよう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。