もっと早く返済できる方法ってないのかな?カードローンがいいって聞くけど本当にいいのかわからないし…。

それと、リボ払いと他の支払い方法の違いについても、これを機に詳しく解説しよう!

少しずつ危険性が認知されてきたリボ払いですが、ローンとの違いについてはあまり知られていないようです。

今回は、以下のポイントを中心に、リボ払いや、カードローンへの借り換えのメリットなどを解説します。

- 主な支払い方法とリボ払いの違い

- 借り換えの注意点

- 完済を目指す方法

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

リボ払いとローン・分割払いの違い

支払い方法にもいろいろあるからね。

- リボ払いってなに?

- ローンとの違い

- カードローンとの違い

- クレジットカードの分割払いとの違い

- キャッシングとの違い

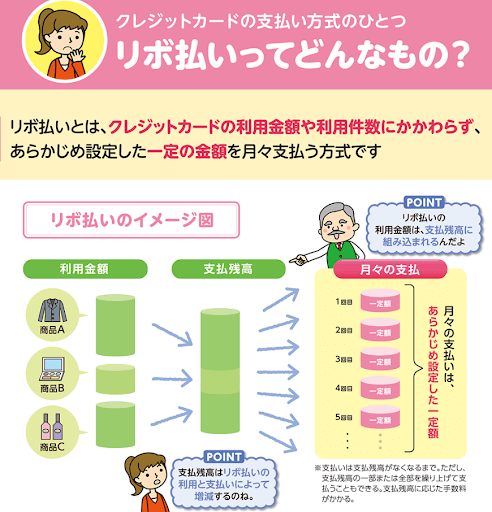

リボ払い

リボ払いは、クレジットカードの分割払いとよく似てるし、確かに分割払いなんだけど、自分で返済する金額を決められる点が特徴だね。

【引用:

【引用:

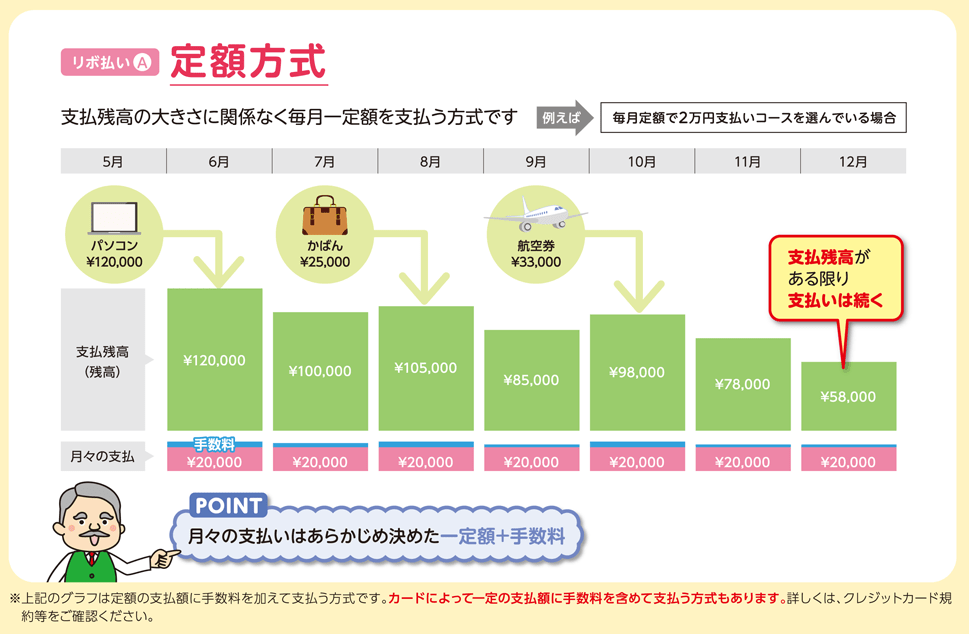

- 定額方式

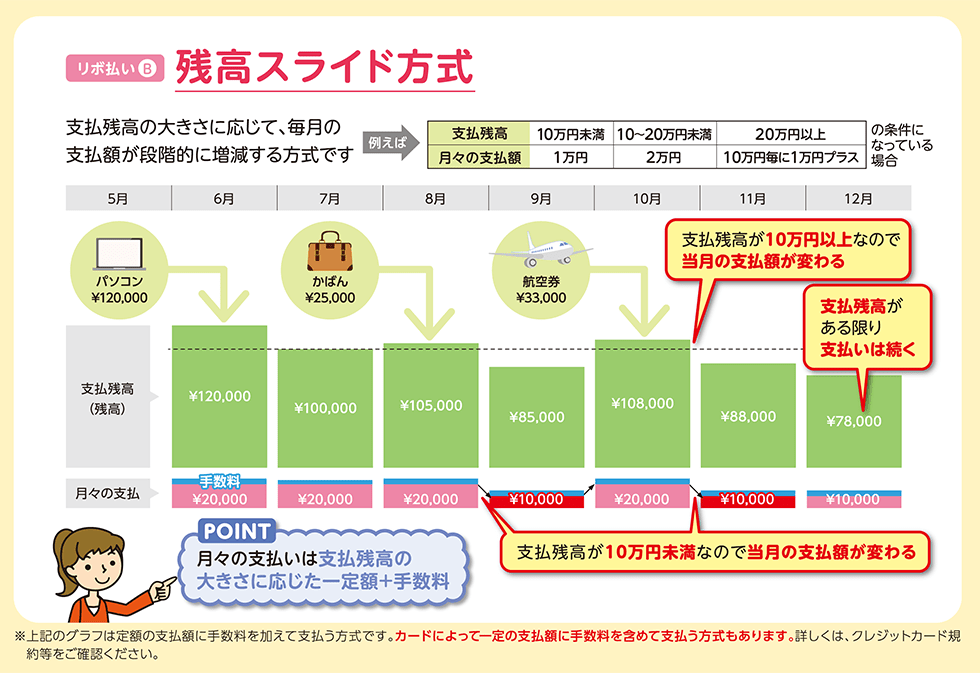

- 残高スライド方式

定額方式

下の例にもあるように、毎月2万円を支払うコースを選んだとしよう。

そしたら、支払い残高が8万円でも6万円でも毎月2万円を支払うんだ。

【引用:定額方式ー日本クレジット協会】

【引用:

【引用:毎月2万円払っていてもいくらかは手数料として引かれてしまうから、実際はなかなか元金が減らないんだ。

残高スライド方式

毎月の返済額は次のように決められているよ。

| 支払い残高 | 毎月の返済額 |

| 10万円未満 | 1万円 |

| 10~20万円未満 | 2万円 |

| 20万円以上 | 10万円ごとに1万円プラス |

要するに、借金に対して、返済額がスライドしていくってことだ。

次に、上の条件を踏まえて、残高スライド方式の例をみてみよう。

【引用:残高スライド方式ー日本クレジット協会】

【引用:

【引用:

支払い残高に応じて毎月の返済額が減ってしまったらは、元金の減りはさらに遅くなるんじゃないですか?

リボ払いの危険性については「リボ払いはヤバい?返済が苦しくなる理由」で解説するよ。

次は、リボ払いと、その他の支払い方法を比較していくよ。

ローンとの違い

「ローンで物を買う」とは、販売店や金融機関でローン契約をして、商品を購入することなんだ。

お金を借りるって聞くと現金を直接借りるイメージかもしれないけど、店頭などで契約すると、商品がそのまま手に入る。

そして、月々返済していくことになるんだ。

- 住宅ローンなど用途が限定されている目的別ローン

- カードローンなど用途が限定されていない自由型ローン

- おまとめ・借り換えなど返済専用ローン

でもちゃんと違いもあるんだよ。ローンにも3種類あるから、今回は①目的別ローンとリボ払いの違いをみてみよう。

| リボ払い | 目的別ローン | |

| 返済回数 | 決まっていない | 決まっている |

| 利息 | 支払い残高に応じて発生する | 返済回数に応じて発生する |

カードローンとの違い

カードローンは、ひとことでいうと「個人向けの融資サービス」なんだ。先ほどローンで解説した目的のないフリーローンの1種だよ。

カードローンは、クレジットカードのリボ払いと違って、現金を直接借りられるんだ。

コンビニや銀行のATMで気軽に現金を引き出せるし、審査で設定された限度額の範囲内であれば、何度でも自由に借りられるんだ。

リボ払いとカードローンの違い

| リボ払い | カードローン | |

| 金利 | 15%前後だが使った金額に応じて変動するケースもある | 1.5~20% ※借り入れ金額に応じて決まる |

| 利用回数 | 限度額内であれば何回でもOK | |

| 利用場所 | クレジットカード加盟店 | 各種ATMから借り入れ |

| 利用方法 | 購入した商品を翌月の請求から定額返済 | ATMから直接現金を借り入れ |

| 返済方法 | 返済期間を決めずに定額返済 | |

| カード | クレジットカード | ローンカード |

実態はリボ払いとあまり変わりませんね…。

フリーローンとカードローンの違い

カードローンは現金が借りられて、用途が自分で決められるんですよね?

カーローンなどの目的別ローンと違うのはわかるんですけど、フリーローンとはどう違うんですか?

フリーローンとカードローンの違い

| フリーローン | カードローン | |

| 借入目的 | 現金が借りられるので用途は自由に決められる | |

| 借入回数 |

|

|

| 返済期間 | 10年など返済期間が決まっている | 返済期間は決まってない |

| 金利 | 低め(ローンの種類による) | 高め |

| 管理 | しやすい(返済するだけなので) | しづらい(気軽に追加で借りられるので) |

| サービスを展開している主な金融機関 | 銀行・クレジットカード会社 | 消費者金融・銀行・クレジットカード会社 |

カードローンは便利そうですが、その分デメリットが大きそうです。

でも「カードローンとの違い」で解説したようにリボ払いのような返済形式だから、完済までの期間が決まってないし、借金が増えやすいんだね。

クレジットカードの分割払いとの違い

じゃあ、リボ払いとクレジットカードの分割払いの違いはなんなんですか?

リボ払いとクレジットカードの分割払いの違い

| リボ払い | クレジットカードの分割払い | |

| 支払い回数 | 決まっていない(完済まで続く) | 決まっている |

| 手数料(金利) | 支払い残高に対して毎月算出される | 一定回数以上になると分割回数に応じた手数料が発生する |

そういう意味では目的別ローンに似てるね。

リボ払いは、支払回数が決まっておらず、月々少額を完済まで返済していくことになる。

返済は少額なので、家計には優しいけど、元本がなかなか減らず完済までの目途もつきにくく、危険なんだ。

リボ払いは支払い回数が決まってないとか怖いですね…。

キャッシングとの違い

ただ、「クレジットカードに付帯している現金を借りられるサービス」の名称になっていることもあるよ。

対してリボ払いはあくまで支払い方法の1つだから、サービスの名称ではないんだね。

リボ払いからカードローンに借り換えたほうがいい?

じゃあリボ払いからカードローンに借り換えた方がいいのかって話だけど、結論としてはメリットもデメリットもあるんだ。これから詳しく解説するよ。

リボ払いの借り換えとは

借り換えをひとことでいえば、別のローンに乗り換えること。

携帯キャリアの乗り換えをイメージしてもらうと分かりやすいかな。

例えば、銀行からの借り入れで、もともと返済していた消費者金融の借金を完済して、以後は、銀行の借金を返済していくことさ。

借り換えのメリットは金利が下がる可能性がある

金利が下がれば、支払い総額・返済期間が少なくなるかも知れないからね。

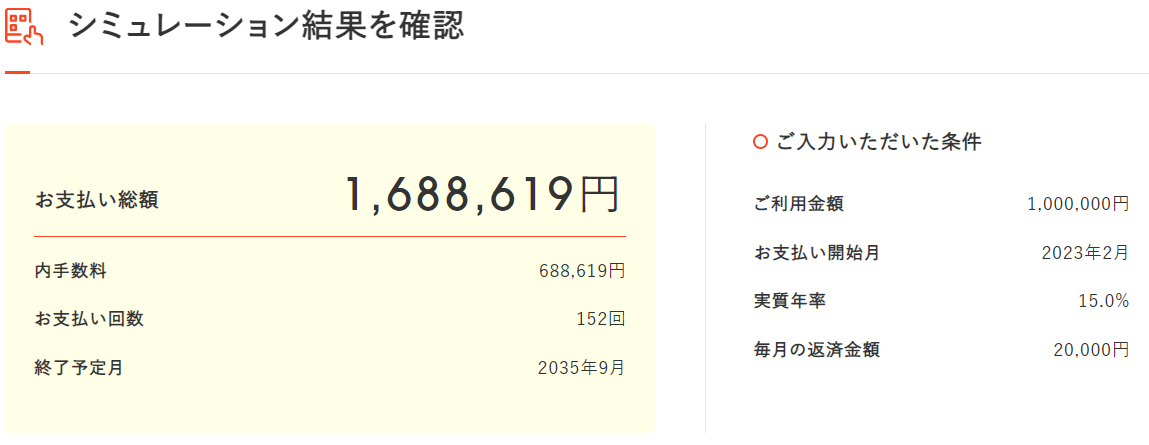

例えば、100万円の借り入れをリボ払いと、カードローンに借り換えた場合のシミュレーションをみてみよう。

| リボ払い | カードローン | |

| 金利 | 15% | 14% |

| 完済年数 | 12年(最低返済額で完済した場合にかかる年数) | 5年 |

| 毎月の返済額 | 2万円(最低返済額) | 約2.3万円 |

| 支払総額 | 約168万円 | 約139万円 |

| うち手数料・利息 | 約68万円 | 約39万円 |

【参考:ショッピングリボルビング払いご返済シミュレーションーOrico】

【参考:しっかりシミュレーションー知るぽると】

これには理由があるんだけど、それは「リボ払いはヤバい?返済が苦しくなる理由」で解説するね。

確かに総支払額はカードローンのほうが少ないですけど、月の返済額はカードローンのほうが多いですよね。

でもだらだら12年かけて返済するより、月3000円多くして5年で完済したほうが利息も少なくていいよね。

今のリボ払いよりも、カードローンのほうが金利が下がるなら、カードローンに借り換えたほうがお得なんだ。

リボ払いからローンに借り換える際の注意点

意外な落とし穴もあるから、よく聞いてね。

- 借り換えた方がお得になるか検討する

- 審査に通らない可能性がある

- 借り換えの返済方法もリボ払いである

- かえって返済が苦しくなることもある

- 審査に通るには多重申し込みを避ける

- サービスによっては追加での借り入れができない

借り換えた方がお得になるか検討する

現在利用しているリボ払いより金利が低くて、毎月の返済額や返済期間が減るなら、借り換えの効果はあるといえるね。

おすすめは、シミュレーションを利用する方法ですね。

一番いいのは、自分が利用しているクレジットカードのシミュレーションを利用すること。金利もちゃんと設定されるからね。

| クレジットカード会社別リボ払いシミュレーション | カードローンの返済シミュレーション |

|

その他:イーローン |

リボ払いを利用している人の中には、返済の実態を知らない人も多いからね。

カードローンのシミュレーションは、借り換えたあとの返済スケジュールをある程度把握するのにおすすめだね。

審査に通らない可能性がある

特に銀行が取り扱っているローンは、金利が低い代わりに審査が厳しい傾向にある。

- 雇用形態

- 収入

- 勤続年数

- 現在の借入額

- 現在の返済状況 など

支払い遅れの履歴があると、審査に通るのは厳しそうです。

借り換えの返済方法もリボ払いである

でも、実態はほとんどリボ払いと変わらないんだね。

借り換えたいローンがカードローンかどうか、よく確認しないとですね!

かえって返済が苦しくなることもある

例えば、借金100万円のシミュレーションを見てみよう。

| リボ払い | カードローン | |

| 金利 | 15% | 14% |

| 完済年数 | 12年(最低返済額で完済した場合にかかる年数) | 3年 |

| 毎月の返済額 | 2万円(最低返済額) | 約3.4万円 |

| 支払総額 | 約168万円 | 約123万円 |

| うち手数料・利息 | 約68万円 | 約23万円 |

【参考:ショッピングリボルビング払いご返済シミュレーションーOrico】

【参考:しっかりシミュレーションー知るぽると】

長期的にはいいかも知れないけど、毎月の返済が苦しくなるのは困るな…。早く完済すればいいってわけじゃないんですね!

銀行系のローンでないと、あまり金利は下がらないんだ。

もちろん早く完済するに越したことはないけど、返済が継続できないのなら、別の方法を考えたほうがいいよ。

審査に通るには多重申し込みを避ける

金融機関は、審査する際に信用情報(金融的な取引の履歴)を確認するんだ。

複数の審査に申し込んでいることは、信用情報の記録でわかってしまうんだね。

金融機関としては、「複数申し込んでるってことは、いろんなところから断られてるのか?」と疑ってしまうんだ。

申し込み情報の登録期間は、信用情報を管理している団体(信用情報機関)によって違うから、登録期間を確認しておこう!

申し込み情報の登録期間

| 信用情報機関 | 登録期間 |

| CIC(株式会社シー・アイ・シー) | 照会日より6ヶ月間 |

| JICC(株式会社日本信用情報機構) | 照会日から6ヵ月以内 |

| KSC(全国銀行個人信用情報センター) | 当該利用日から1年を超えない期間 |

じゃあ1回申し込んだら、最低でも6ヶ月~1年は時間を置いたほうがいいんですね…。

サービスによっては追加での借り入れができない

借り換えたのが「借り換え専用ローン」の場合だね。専用ローンの場合、借りたお金は返済専用なんだ。

ただ追加で借りられないのは、本気で完済を目指すならかえってメリットになるね。

リボ払いとカードローン・分割払いはどれがお得?

- リボ払い:借金総額が少なく毎月一定で返済したい人

- カードローン:金利が下がりリボ払いより支払総額が減る人

- 分割払い:手数料を少なく計画的に返済したい人

リボ払い:借金総額が少なく毎月一定で返済したい人

例えば、利用額が数万円程度で、年内で完済できるのであれば、利用しても問題ないよ。

もちろん、手数料は取られるから、おすすめはしないけど。

手数料も高いのでおすすめはできないけど、例えば数万円を年内完済できるとか、繰り上げ返済する余裕があるのなら、使うくらいは安全なんですね。

カードローン:金利が下がりリボ払いより支払総額が減る人

カードローンの実態は、リボ払いとあまり変わらないからね。

分割払い:手数料を少なく計画的に返済したい人

リボ払いはヤバい?返済が苦しくなる理由

実際、いろんな理由でリボ払いの返済は苦しくなるから、ひとつずつ解説していくよ。

- 返済期間が長期化しやすい

- 月の返済の半分くらいが手数料になる

返済期間が長期化しやすい

だから、分割払いと違って、無理に返済をしなくてもいいんだ。家計に優しく、苦しくないように返済できてしまう。

すると何が起こるのか。自動的に返済期間が長期化しやすくなるんだね。

- 借入額:100万円

- 金利:15%

- 毎月の返済額:2万円

【引用:

【引用:

ひどいと月の返済の半分くらいが手数料になるんだ。

月の返済の半分くらいが手数料になる

そうすると、月の返済の半分くらいが手数料として吸い取られてしまうんだ。

ちょっとシミュレーションを見てみよう。条件は以下の通り。

- 借入額:100万円

- 金利:15%

- 毎月の返済額:2万円

【引用:

【引用:借り入れ100万に対して最低返済額2万円で返済をすると…多いときは1万2,000円も手数料で取られることになるんだ。

つまり、2万円のうち、実際に元金の返済にあてられるのは8000円だけなんだ。

100万円に対して8000円ずつしか減らないのってどう思う?

返済が苦しい際の有効な対処法については、これから紹介するよ。

ちなみに、リボ払いについてはこちらの記事でも解説しているから、よかったら参考にしてね。

リボ払いの返済が苦しいなら債務整理をしよう

ざっくりいうと、債権者との交渉や裁判所の許可で、借金を減額・免除する方法だね。

借り換えは金利が下がるが根本的な解決にはならない

確かにうまくいけば金利は下がるかも知れないけど、消費者金融系のローンは金利が高いし、銀行系は審査が厳しい。

そもそも、借り換えるのがカードローンならその返済だって、実質リボ払いだからね。

リボ払いを早く完済するなら繰り上げ返済か債務整理がおすすめ

両者の違いを表にしてみるよ。

繰り上げ返済と債務整理

| 繰り上げ返済 | 債務整理 | |

| 概要 | 毎月の返済額とは別に、まとまった金額を返済して元金を減らす方法 | 債権者との交渉や裁判所の許可で、借金を減額・免除する方法 |

| 特徴 |

|

|

でもまとまった金額が必要なのがイタい…。

繰り上げ返済も厳しそうなら、覚悟を決めて債務整理するしかないんですね!

債務整理すべきかどうかは弁護士に相談しよう

確かに債務整理をすれば3~5年で完済できるケースが多いけど、デメリットもある。

繰り上げ返済で解決できそうなら繰り上げ返済でもいいわけだ。

だからまずは、借金問題のプロでもある弁護士に相談してみてほしいんだ。弁護士なら、客観的なアドバイスがもらえるからね。

多くの法律事務所では、相談は無料で受け付けているそうだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- リボ払いからローンに借り換えると金利が下がる可能性がある

- そもそも審査に通らない可能性もある

- リボ払い・カードローン・分割払いのうちどれがお得かは人による

- リボ払いが「ヤバい」理由は金利の高さ

- リボ払いの返済が苦しいなら債務整理をしよう

一見するとメリットが多く感じてしまうよね。でも、それは本当にメリットなのか今一度考えてみてほしい。

月々どれくらい手数料に消えているのか、返済を始めてから何年経っているのか。

完済のための第一歩は、利用明細で、今自分が置かれている状況を把握するところからだよ。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。