もうリボ払いなしでは生活していけないや!

リボ払いは、確かに便利な側面もあるけど、仕組みをしっかり理解していないとものすごい損をしてしまうんだよ。

リボ払いについて詳しく知っておいた方がいいよ!

リボ払いとは、クレジットカードなどの支払い方法の一つ。

毎月ほぼ一定額を支払う契約なので、持っている資金が少なくても大きな買い物ができるというメリットもあります。

ただし、その分デメリットも大きいのが事実。

リボ払いのデメリットをしっかり理解せずに使っていると、気づいた頃には莫大な借金を背負っている恐れもあるのです。

この記事では以下の3点について詳しく解説していきます。

- リボ払いの仕組み・デメリット

- リボ払いで損をしないためのコツ

- リボ払いの残高が支払えないときの対処法

\専門家に無料相談しよう!/

そもそもリボ払いとは?

便利だからこそ、あまり仕組みを理解せずになんとなく使っている人も多いんじゃないかな?

そもそもリボ払いとはどんな仕組みなのか、簡単に説明しておこう!

リボ払いとは『毎月同じほぼ一定額を支払う返済方式』

『リボルビング(回転)払い』の略で、利用金額や件数にかかわらず、あらかじめ設定した一定の金額を毎月返済していく支払い方法だ。

毎月の支払額が決まっているので、以下のようなメリットがあるといえるよ。

- 利用金額が大きくても、毎月の支払額を抑えられる

- 毎月の支払額が一定なので、家計管理が楽

リボ払いには2つの返済方式がある

ひとくちのリボ払いといっても、大きく分けて『定額方式』と『残高スライド方式』の2つの返済方式があるよ。

ざっくりと比較するとこんな感じだね。

| 定額方式 | 支払額を自由に決められることが多い |

| 残額スライド方式 | リボ払いの残高に合わせて自動的に変化していく |

定額方式

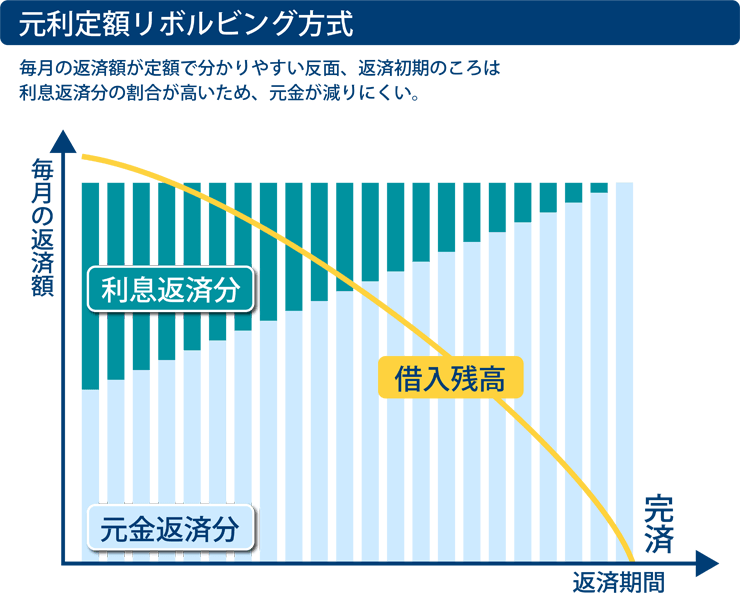

その2通りとは、『元利定額方式』と『元金定額方式』だね。

【引用:

【引用:つまり、図で見てもらうとわかる通りに、毎月の返済額が完全に一定になるんだ。

クレジットカードの場合、この方式が大半だね。

元利定額方式の特徴

- 毎月完全に一定額の支払いなので、家計の管理が簡単

- 残高が大きいうちは返済額に占める利息の割合が大きく、残高が減りづらい

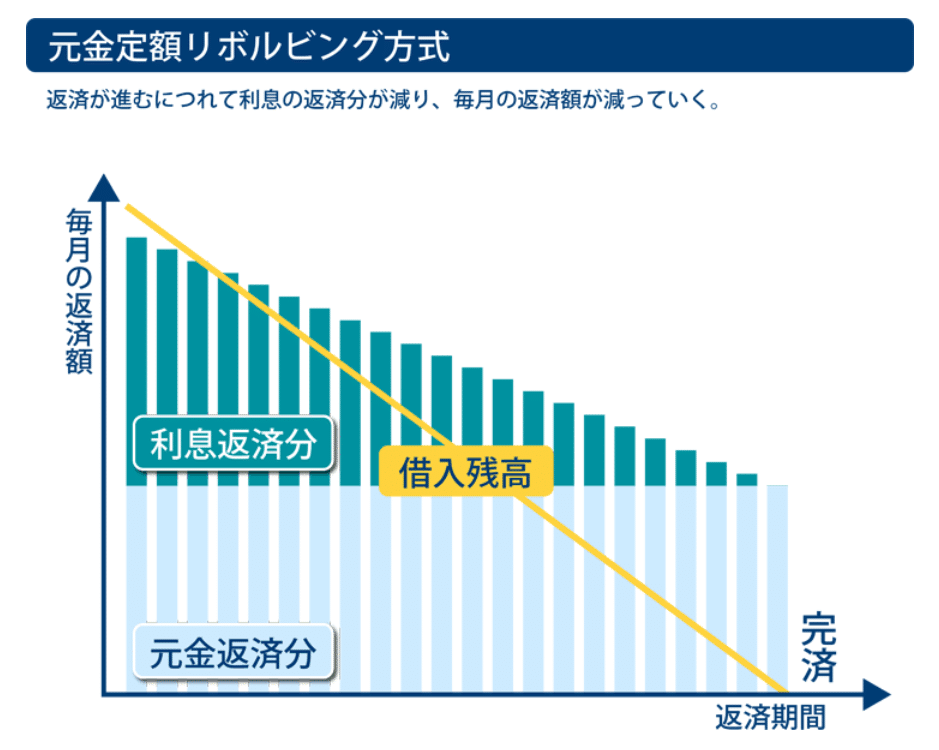

【引用:

【引用:

そこに対して利息が乗っかるから、残高が減るにつれて支払額が少なくなっていくね。

元金定額方式の特徴

- 毎月の返済額が、回数を重ねるごとに減っていく

- 元金が早く減るため、総利息額を抑えやすい

残高スライド方式

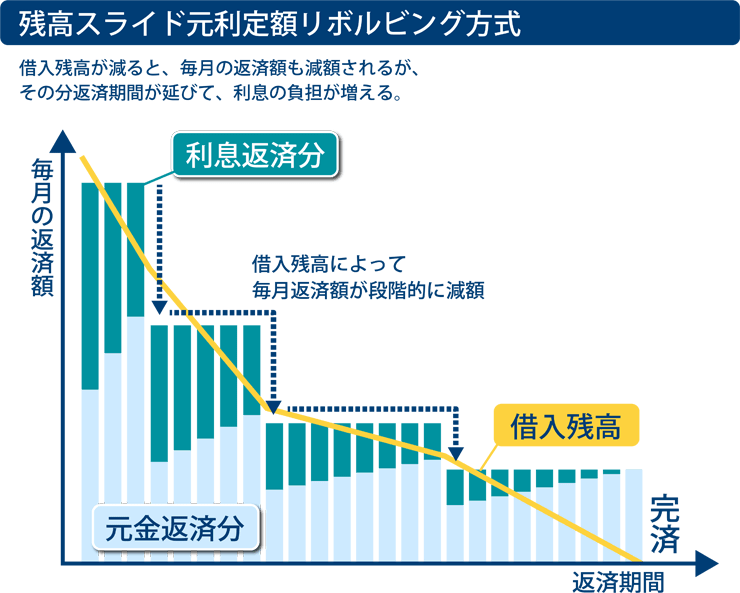

【引用:

【引用:

残高が少なくなっていけばその分支払額が少なくなるから月々の負担は減る。

その代わり、返済期間が延びるから最終的に支払う利息の総額は増えてしまうという欠点もあるね。

また、残高スライド方式は、先程の『元利定額』や『元金定額』と組み合わせた形をとっている会社が多いよ。

残高スライド方式の特徴

- 残高が減ると毎月の返済額が減る

- 返済期間が長期化しやすく、その分利息の負担は増える

分割払いとの違い

リボ払いは、言ってしまえば『どうやったらたくさん利息を搾り取れるか』という考えのもと作られた制度なんだよ。

だからこそ、使う側からしたらすごくわかりづらい仕組みになっているのさ。

少しでもわかりやすいように、普通の分割払いと比較してみようか。

| 分割払い | リボ払い | |

| メリット |

|

|

| デメリット |

|

|

それと同じで、貸金業社やカード会社から長い期間お金を借りていればその分ずっと利息を取られ続けてしまう。

リボ払いは残高が減りづらいように設計されているから、分割払いと比べても損になるケースが非常に多いのさ。

リボ払いは損をする?デメリット3選

それでは早速、リボ払いの大きなデメリットを3つ、解説していこう。

①手数料が高く支払いの大部分を占める

②利用残高が膨らみやすい上に把握しづらい

③返済期間が長期化しやすい

①手数料が高く支払いの大部分を占める

月々の支払額に対してではなく、借金の残高に対して利息がかかる。

具体的にどれくらいの利息を手数料としてとられてしまうか、シミュレーションしてみよう。

50万円のリボ払い残高を、毎月10,000円の元金定額方式で返済する場合

| 支払い回数 | 支払い金額 | 内手数料 | 支払い後残高 |

| 1回目 | 15,342円 | 5,342円 | 490,000円 |

| 2回目 | 15,638円 | 5,638円 | 480,000円 |

| 3回目 | 16,115円 | 6,115円 | 470,000円 |

| … | |||

| 50回目 | 10,115円 | 115円 | 0円 |

リボ払いでは、毎月の返済金額が少ないと、返済しているうちのほとんどが手数料としてとられてしまうことになるのさ。

②利用残高が膨らみやすい上に把握しづらい

その分、日常的にリボ払いを使っていると、利用残高がどんどん膨らんでいってしまうのさ。

その上、利用残高に対して毎月手数料をとられるから、総額でいくら返済したらいいのかもわかりづらいんだよ。

気づいた時には、何百万円もの借金を背負っていたなんてこともありそうですね。

利用残高が膨らみやすいだけでなくて、いくら返済すべきなのかを把握しづらいのはリボ払いのデメリットだな。

③返済期間が長期化しやすい

毎月の負担を自由に決められるとなると、さいむくんならどうしたい?

だけど、月々の返済額が少なければその分返済も長期化してしまうよね?

返済期間が長くなると、それだけ利息をたくさん取られてしまうから、結果的に大きな損になってしまうのさ。

ついつい返済期間が長期化しやすいというのは、リボ払いの大きなデメリットだね。

リボ払いの返済シミュレーション

でも、実際にどのくらいの利息をとられることになるのか、想像しづらいなあ。

利用残高や月々の返済額によって、どれだけ利息をとられるのか比べてみよう。

利用残高30万円の場合

返済方法は元金定額方式で、手数料の実質年率は15%とするよ。

| 毎月の返済額 | 1万円 | 3万円 |

| 返済回数 | 2年6ヶ月 | 10ヶ月 |

| 返済総額 | 357,406円 | 319,890円 |

| うち手数料 | 57,406円 | 19,890円 |

【参考:ショッピングリボ払いのシミュレーション – JCBカード】

利用残高100万円の場合

| 毎月の返済額 | 3万円 | 5万円 |

| 返済回数 | 2年10ヶ月 | 1年8ヶ月 |

| 返済総額 | 1,212,267円 | 1,128,905円 |

| うち手数料 | 212,267円 | 128,905円 |

つまり、利用残高が大きければ大きいほど、高額な手数料をとられてしまう仕組みになっているのさ。

利用残高が膨らんでしまった場合には、できるだけ月々の返済額を増やして早めに返済しないとどんどん手数料をとられてしまうってわけだ。

実際にリボ払いで損をしていた人の声

毎月の返済額のうち元金にあてられていたのはわずか16円だった

え?リボの返済は毎月16円ずつしか返せてなかったの?? pic.twitter.com/RtfnWRzpmE

— 吉田 雄大 (@yoshida_yudai) November 6, 2018

毎月手数料だけを払い続けてたってわけですか…。

特に、リボ払いの利用残高が多くなっている人は要注意。

毎月の支払い額のうちどれくらいが元金の返済に充てられているかしっかり明細を確認しておかないといけないよ!

支払い方法が勝手にリボ払いになっていて数十万円損をした

学生カードから延長で勝手にリボ払い設定になってた!最初からそうだったからあんま気にしてなくて三年以上払い続けてるのに一向に減らんな〜でもまあ使ってるしな〜程度しか思ってなかったんだけどリボ払いは危険らしいって教えてもらって調べたら軽く何十万か損してた〜

— みみみみみ (@purikuri0325) November 2, 2016

クレカ、ずっとリボ払いにしてたらしく手数料だけで年間7万ほど損してた

— とみさん (@Tommy1218) March 13, 2018

リボ払いは、基本的にクレジットカードが儲かる仕組みになっている。

色々なキャンペーンなどで、初期設定をリボ払いにされたまま使い続けてしまっている人も多いはず。

今一度自分のカードの支払い方法を調べて、カード会社の養分になっていないか確認しておこう。

毎月の支払額以内なら手数料がかからないと勘違いしていた

リボ払いって、利用額が毎月の支払額以内なら手数料かからないと思い込んでた。

某カードの明細見たら、超えて無くても手数料って取られてましたよ。

今まで損してた。即オフにして、リボになっていない事を確認した。三井住友カードの方は一回で払えれば手数料0なんだけどね♪

— とよぽん (@y_toyoshima) February 12, 2019

だから、使っていない月があっても利用残高が残っている限りは手数料を搾り取られ続けるんだ。

仕組みを勘違いしていたために余計な利息を支払っていたという人も結構多いようだね。

リボ払いで少しでも損をしないためのコツ

でももう使っちまったもんはどうにもならないですよね…。

リボ払いにおいて、少しでも損をしないためのコツを紹介しておこう!

初めから一括払いや分割払いを利用する

カード会社によって異なるけれど、一度リボ払いで支払う設定にしたものは分割払いへの変更はできない可能性が高いんだ。

リボ払いは、毎月の返済が一定額で管理しやすいというメリットもたしかにある。

しかし、それに対して高額な手数料をとられてしまうデメリットの方が圧倒的に大きいんだ。

できることなら、初めからリボ払いを使わないことをオススメするよ。

毎月の返済額を少しでも増やす

クレジットカード会社ごとに、毎月の返済額の下限として『最低弁済額』が設定されているよね。

この最低弁済額通りに返済をすると、毎月の返済額のうちの多くが手数料に充てられてしまうようになっているのさ。

毎月の返済額を少しでも増やせば、トータルで支払う手数料を抑えられる。

家計に無理が出ない範囲で、少しでも返済額を増やすのがリボ払い返済のコツだよ。

余裕がある時に『繰り上げ返済』や『一括返済』を行う

具体的には、繰り上げ返済や一括返済を行うのがオススメだ。

| 繰り上げ返済 | 毎月の返済額に加えた金額を引き落とし日前に支払う |

| 一括返済 | リボ払いの残高を一括で返済する |

返済期間を短縮できるから、本来かかるはずだった手数料を支払わなくて済むってわけさ。

少額のときだけリボ払いを利用する

でも、少額の支払いに関してはリボ払いは便利な支払い方法なんだよ。

たとえば、6万円の買い物にリボ払いを使うと、返済はこの通り。

| リボ払い | 分割払い | |

| 返済回数 | 12回 | 12回 |

| 毎月の返済額 | 5,000~5,600円 | 5,415円 |

| 総返済額 | 64,726円 | 64,986円 |

| うち手数料(利息) | 4,726円 | 4,986円 |

リボ払いにしろ、分割払いにしろ、しっかりと仕組みを理解するのが大切。

その上で、一年以内で返済できるような場合にのみリボ払いを使う、などと基準を決めて利用するのがオススメだね。

リボ払いの残高が支払えないときの対処法

残高が膨れ上がってしまって、どう頑張っても完済が見えないなんて人もいるんじゃないかな?

リボ払いの残高がどうしても支払えないときの対処法も伝授しておこう!

金利の低いローンに借り換える

クレジットカードのリボ払いの手数料(利息)は、利用残高に対して年率15~18%という非常に高い年利で発生する。

それに対して、銀行や消費者金融系のカードローンだと、年率2~18%と、年利が幅広く設定されている。

利用残高によっては、カードローンに借り換えれば利息を抑えられる可能性もあるのさ。

借金額によっては返済額を抑えられるけれど、結局返済を続けなくてはいけないことには変わりないからだね。

あくまでひとつの手段として覚えておくにとどめるのがオススメだよ。

弁護士に相談して債務整理を検討する

法律の力を使って借金を合法的に減額する手続き。任意整理・個人再生・自己破産の3種類がある。

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

でも、どれを選んだらいいか全然ピンと来ないなあ…。

まずは弁護士に相談をして、どの手続きをするべきか相談していくのがおすすめだよ!

リボ払いなどをはじめとした借金トラブルに関する相談だったら、ほとんどどこの事務所も無料で相談に乗ってくれるんだよ。

借金に困っている人は相談料も用意するのに苦労することくらい、弁護士ならお見通しってわけさ。

LINEで気軽に相談できる窓口を用意している事務所もあるから、まずは相談だけでもしてみるのがいいよ。

実際に債務整理をするかどうかは、相談した後に決めるのでも問題ないからね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- リボ払いは利用残高が膨らみやすく、気づかないうちに大損をする可能性が高い

- リボ払いで損をしないためには少しでも返済額を大きくするのが大切

- リボ払い残高が支払えない時は弁護士に相談して債務整理を検討しよう

まずは月々の返済額を多めに設定してみます!

どうしようもなくなったら弁護士に相談してみようと思うんで、その時はいい弁護士を紹介してくださいね!先生!

リボ払いの末路は差し押さえ?悲惨な末路を避けるために今できること

【楽天カード】リボ払いの一括返済の方法!一括返済できない場合の対処法も解説

リボ払いを使わない設定はあとからできる?リボの危険性とは

【種類別】債務整理のデメリットは?クレカが使えない?対処法も解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。