裁判になるとどうなるのかな…

ただ1ついえるのは、リボ払いが返済できずに、「訴状・支払督促」や差し押さえを受けたら真っ先に弁護士に相談して対策をしてね!

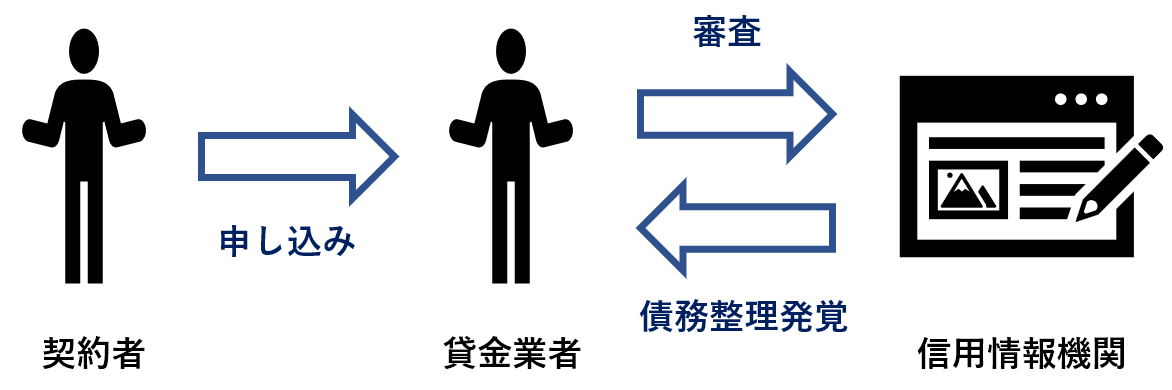

リボ払いはカード会社へ借金をしているのと同じこと。

リボ払いの支払いが長期間滞ると、裁判を起こされて財産の一部が差し押さえられる恐れがあります。

もしも支払督促や訴状といった手紙が届いた場合には、早急に弁護士に相談するべきです!

無料・匿名でも相談可能なので、まずは気軽にLINEで相談してみましょう!

\専門家に無料相談しよう!/

リボ払いの事例・よくあるトラブル

まずは、リボ払いを返済できず滞納した場合に、クレジットカード会社から裁判で請求を受けるケース。

もう1つは、クレジットカードが勝手にリボ払いに切り替わるなどして、クレジットカード会社を相手取って裁判になるケースだね。

今回はリボ払いの裁判…じゃないけど、国民生活センターに寄せられたリボ払いのトラブルの事例を紹介しよう!

1:知らぬ間にリボ払いになり借金が80万円に増えていた事例

クレジットカード会社の運営会社が変わるまでは、その方法で問題なく分割払いができていました。

しかし、クレジットカードの運営会社が変わったことにともない、新しいクレジットカードが送られてきました。

設定が変わっているなんて思わず使っていたのですが、引き落としの金額がおかしいことで、リボ払いに切り替わっていることを知りました。

返済は月に1万円ほどになっており、残高は80万円まで膨らみ、手数料も高額になりました。支払った手数料の15万円を返してほしいです。

クレジットカード会社の言い分は、前の運営会社からクレジットカード会社の事業を引き継いだ際に、規約やサービス内容を変更したんだってさ。

変更内容については、切り替えの数ヶ月前から、メール・郵送等で何回か案内を行ったけど、切り替えの拒否など申し出がなかったので、切り替えたんだね。

国民生活センターの紛争解決委員は、案内文書は30ページくらいあったし、利用者にはわかりにくいから、クレジットカード会社に譲歩を求めたんだね。

結果、クレジットカード会社が和解のために、半額の約7万円の返金で解決したよ。

【参考:クレジットカードのリボルビング払いに関する紛争(4) – 独立行政法人国民生活センター】

2:利用限度額でリボ払いに切り替わっていることでトラブルになった事例

クレジットカード会社の言い分は、以前日中に電話でリボ払いの勧誘をした際に、申し込んだからリボ払いに切り替えていたとのこと。

でも、私は応じた覚えもなく、ずっと一括払いを選択していたんです。

勝手に切り替わって発生した手数料、約15万円を返金してほしいです!

相談者はネット契約した自動車保険の保険料を支払う際に、分割を選択したけど、リボ払いという認識はなかったんだね。

クレジットカード会社は、毎月の明細を見ていれば切り替わったことに気づくし、分割払いを選択することもあったため、リボ払いに納得していると判断していたんだね。

Bさんは明細のチェックを怠っていたとも反省したんだって。

【参考:クレジットカードのリボルビング払いに関する紛争(5) – 独立行政法人国民生活センター】

とはいえ、勧誘する際に利用者にわかりにくい仕組みであることも問題になっているんだ。

一度契約してしまうと、リボ払いを承諾したことになってしまうから、案内や契約書はちゃんと目を通したほうがいいね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

リボ払いで裁判になる場合の流れ

今回だと、さいむくんのように、借金を滞納してしまうと、クレジットカード会社が返済を求めて裁判を申し立ててくるよ。

そうなるまでの流れはこんな感じ。

| リボ払いで裁判になるまでの流れ | |

| 滞納1日~ | 返済日を過ぎると遅延損害金が発生する |

| 滞納1~3日以内 | 返済できないとクレジットカードが停止する 返済ができないと督促が続く |

| 滞納2ヶ月~ | クレジットカードが強制解約になる |

| 滞納2~3ヶ月 | ブラックリストに登録される 一括請求を受ける |

| 滞納3ヶ月目くらい | 裁判を起こされる |

返済日を過ぎると遅延損害金が発生する|滞納1日目~

遅延損害金は、期日までに返済できなかったことに対するペナルティで発生するお金なんだ。

クレジットカードの遅延損害金の年率はこんな感じだよ。

| クレジットカードの遅延損害金 | 年率 | |

| 三井住友カード | ショッピング枠 | 14.6% |

| キャッシング枠 | 20% | |

| 楽天カード | ショッピング枠 | 14.6% |

| キャッシング枠 | 20% | |

| JCBカード | ショッピング枠 | 14.6% |

| キャッシング枠 | 20% | |

| オリコ | ショッピング枠 | 14.6% |

| キャッシング枠 | 18% | |

だからいきなり高額を請求されるってことはない。あわてずに早めに対処すれば問題ないよ。

返済できないとクレジットカードが停止する|1~3日以内

キャッシングの場合は当然、お金が借りられなくなる。今までリボ払いで生活費の不足を埋めていた人は要注意だよ。

もちろん、クレジットカード停止中も支払いの取り立ては続くからね。

返済ができないと督促が続く|滞納1日目~1ヶ月以内

でもいきなり裁判とかしてこないわけだから、良心的だとも思う。早めに対処しよう。

クレジットカードが強制解約になる|滞納1ヶ月~

さらに早ければ、滞納1ケ月目から、クレジットカード自体が強制解約になってしまい、もう使えなくなるからね。

仮に、そのクレジットカード会社からの借金を返済しても、もう同じ会社のクレジットカードを契約できないと考えておいた方がいいよ。

ブラックリストに登録される|滞納2~3ヶ月

いわゆるブラックリストってやつだね。

クレジットカードやローンの契約の際に審査で利用される記録だね。

それに、何かのタイミングで滞納してないクレジットカードも、使えなくなる可能性がある。

例えば、途上与信(とじょうよしん)といって、利用者の事故情報がのってないか、クレジットカード会社が信用情報を確認したりするんだよ。

今までは他から借金をして、何とか返済してしのいでいた人も、それはできなくなるからね。

滞納の記録はいつまで残っちゃうの?

それに注意したいのがもう1点。

クレジットカードが停止すれば、今までそのクレジットカードで引き落とされていたものも、返済されずに滞納することになる。

つまり借金がどんどん増える状態になるから、クレジットカードが停止したら支払い方法は変更しておこう。

一括請求を受ける|滞納2~3ヶ月

郵便局にも保管されるから、受け取ってないなんて言い訳も通用しないんだね。

それに内容証明郵便には、支払わない場合に法的措置を検討とか、裁判をにおわすようなことが記されているから最後の通知だと思った方がいいよ。

内容証明郵便を無視すれば、今度は裁判所から「訴状」や「支払督促(しはらいとくそく。裁判所から返済するように請求がくる)」が届くことになるからね。

裁判を起こされたり給料などを差し押さえられる|滞納3ヶ月目くらい

さいむくんが支払わない借金を、クレジットカード会社が裁判で請求することになるんだ。

もっといえば、裁判になる前に音もなく差し押さえを受ける可能性だってあるんだよ。

2週間以内に異議申し立てをしないといけないし、異議申し立てをすれば裁判になるしね。

でも、さいむくんみたいにお金を隠す人がいるから、判決が出る前に先に差し押さえ(仮差押え)が行われるケースもあるよ。

そうなると、音もなく差し押さえを受けることになるんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

リボ払いで裁判になった場合の対処法

それが、個人再生や自己破産だよ。

法律にしたがい、借金を減額・免除する方法だったよね?

それに、裁判所に個人再生や自己破産の手続きを申し立てれば差し押さえは停止されるんだ。

ついでに借金の減額・免除を申し立てるんだね。

だから裁判になったからといって、終わりってワケじゃない。諦めずに、一度弁護士に相談してみよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

リボ払いの借金が減らない場合にすべきこと

今来てる手紙も読んで、ちゃんと払うようにしようと思うけど…。

リボ払いの借金って、返しても返しても減らないんだ…何か対処法ってないのかな…。

じゃあ、リボ払いを1日でも早く抜け出すために、すべきことをいくつか教えてあげるね。

リボ払いは利用しない

もしリボ払いの設定を変更できるなら、分割払いなどに変更しよう。

リボ払い専用カードの場合、リボ払い以外が設定できないから、解約するかもう使わないようにしようね。

リボ払いのシステムを知れば、リボ払いを利用するだけで手数料がどれだけ高いかわかるよ。

具体例としてリボ払いの借金が100万円、年率が15%、月の返済が2万円だった場合を考えてみるよ。

使ったシミュレーターはこれ!

| 月の返済額 | 2万円 |

| 手数料で引かれる金額 | 約1.2万円 |

| 元本への返済 | 約8,000円 |

| 完済までの期間 | 6.5年(79回払い) |

| 返済総額 | 約156万円 |

これで100万円を返済しようと思ったら約6年かかり、手数料は56万円も取られることになるんだね…。

| 分割払い | リボ払い | |

| 年率 | 支払回数によって左右される | 借金に対して15%であることが多い |

| 違い | 返済回数を先に決められる | 月の返済額が一定 |

無駄づかいをやめようって意識が働きやすいんだ。

でもリボ払いの場合、月の返済額が一定だから、返済がいつ終るのか把握しにくく、さらに借金を重ねてしまいやすい。

返済が長引けばそれだけ手数料に吸われていくし、ゴールが見えないんだね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

今ある借金を把握する

リボ払いの場合、期間が長引くだけ手数料を取られる。どれだけ早く完済するかが重要だ。

月どのくらい返済を増やせるかを計算するためにも、まずは借金の金額を把握しよう!

例えば、あと何回支払いをすれば終るのかわかれば、ちょっと頑張ろうって思えるよね。

でも、どうやって計算したらいいの?僕、算数苦手なんだけど…。

ただし、さっき話したように、リボ払いは残された借金に対して、手数料がかかるから、元本が減れば手数料も変動していくことになるよ。

シミュレーターではそこまで緻密な計算はできないから、目安と考えようね!

これなら月いくら返済すれば、いつ頃返済が終わるのかとか、手数料の金額までも目安がわかるんだね!

可能なら繰り上げ返済をしていく

繰り上げ返済とは、月々の返済にプラスして、返済することだよ。

返済額が増えれば、それだけ返済期間も縮まるし、手数料も抑えられる。

月々の返済金額を増やすことも大切だけど、家計のコントロールが難しいなら、ボーナスなどが入った際に繰り上げ返済をしていこう。

借り換えローンで金利を下げる方法もある

借り換えローンから借りたお金で、リボ払いを完済させるんだ。

リボ払いよりも低金利のローンなら、手数料も下げることができるよ。

リボ払いの金利が15%でも、借り換えローンが12%とかなら、少しは支払う金額を抑えられるよね。

①借り換えローンの中には18%と高金利なものもある。

②借り換えローンの返済がリボ払いの場合もあるし、借金には変わらない。

しっかりと返済していくなら、金利を下げるというのも1つの方法だね。

どうしても返済できないなら債務整理をする

実はこの2つしかない。

だから、もうどうやっても返済できない、返済が苦しいのなら、法律にしたがって借金を減額・免除できる債務整理を検討しよう。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

リボ払いの借金を減らせる債務整理とは

これは、借金のある人にもやり直しのチャンスをあげようっていう制度なんだよ。

いくつか種類があるけど、交渉か裁判で借金を減額して返済するか、返済義務をなくすことができるんだよ。

もちろん、信用情報に記録が残るなどのデメリットもある。債務整理の種類はこんな感じだね。

| ①任意整理(にんいせいり) | ②個人再生(こじんさいせい) | ③自己破産(じこはさん) | |

| 内容 | 利息カット | 元本から大幅に減額 | 借金の返済義務がなくなる |

| 裁判所 | 通さない 貸金業者と直接交渉 |

通す | |

| 官報 | のらない | のる | |

| 財産 | 処分しない | 一定のお金を残して没収される | |

| 条件 | 減額分を返済できるか | ある | |

任意整理

- クレジットカード会社などと交渉して、利息や手数料をカットしてもらう

- 元本は3~5年で完済する

- 裁判所を通さない手続きなので司法書士・弁護士費用しかかからない

実際に減額のシミュレーションを見るとこんな感じだね。

100万円・年率15%を3年(36回払い)で完済した場合だよ。

| 借金100万円・年利15%の場合 | 任意整理前 | → | 任意整理後 |

| 月の返済額・3年で完済の場合 | 約3.5万円 | 約2.7万円 | |

| 総支払額 | 約123万円 | 100万円 | |

| 支払い手数料 | 約23万円 | 0円 |

何より3年で完済って決まっているのも嬉しい!

ただし、減額後は3~5年で完済しないといけないから、ある程度収入があって返済が続けられる人、利息のカットなら完済できるって人におすすめだね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

個人再生

- 裁判所を通して借金を元本から大幅に減額してもらう方法

- 最大10分の1まで減額できる可能性がある

- 減額分は3~5年で完済することになる

- 任意整理よりも減額効果が大きいが、条件がある・裁判所に支払う費用も必要になる

- 自己破産のように財産の没収や資格制限もない

例えば、100~500万円未満の借金は最大で100万円まで減額できる可能性がある。

そうなれば、さっきの任意整理と同じで、月約2.7万円で3年で完済することができるよ。

自己破産と違って、財産を没収されたり、資格制限もしないから、借金も多いけど、あるい程度収入があるって人にはおすすめだね。

自己破産

裁判所を通すのは個人再生と一緒だけど…どうしても返済できない場合に、裁判所に認めてもらうことで、借金の返済義務がなくなる強力な手続きだよ。

自己破産は確かに99万円を超える現金や20万円以上の価値ある財産は没収されちゃうけど、最低限家財などは残せるんだよ。

それに、自己破産を理由にクビになったり、戸籍にのったり、選挙権がなくなるとかそういうこともないからね。

自己破産はあくまでも、生活をやり直すための手続きなんだよ。

本当に収入がないとか、返済ができない人だと認められやすいんだったね。

一定のデメリットはあるけど、財産もないし、返済もできないって人ならおすすめなんだね。

ただ、どの手続きが自分に向いているかは自分ではわからない。

だから、一度弁護士に無料相談してみよう!

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

リボ払いの過払い金請求

債務整理とは別の話になるけど、さいむくんに教えておくね。

今はどちらも20%で統一されているけど、かつては1つだけ29.2%と高金利だった。

その高金利で支払っていた利息を返してもらうことだよ。

| 出資法 | 営利目的で金銭の貸し付けにおける金利の上限は10万円以内の貸付で年20%まで。

違反すると刑事罰が科される。以前は29.2%だった。 |

| 利息制限法 | 営利目的で金銭の貸し付けにおける金利の上限は貸し付けに対して年15~20%まで。 |

それは、キャッシングのリボ払いを利用していた人だね。

クレジットカードって聞くと、一般的にはショッピング枠、普通の買い物で利用する方を思い出すかもしれないね。

| ショッピング | ショッピングでクレジットカードを利用できる。

商品はクレジットカード会社が支払い、利用者が月々返済していく |

| キャッシング | クレジットカードを利用してATMなどから現金を借りられる。

ショッピングと違い現金の使い道は決められていない。毎月利息を含めて返済する。 |

クレジットカードのショッピング枠は、割賦販売法(かっぷはんばいほう)という法律で定められていて、支払っているのは利息でなく手数料なんだね。

だから、利息が発生しているキャッシング枠しか請求できないんだ。

ただし、上限金利の法律が改正されているから、2007年以前から借金をして今返済中の人が対象になるね。

それに、過払い金請求の時効は5~10年だから、気になる人は法律事務所で無料調査してもらうといいよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

まとめてみるよ!

- リボ払いで裁判になるケースは、滞納が3ヶ月以上続いたとき

- リボ払いの滞納が続くと、新たな借金はできなくなり、給料などが差し押さえられる恐れがある

- もしリボ払いの滞納をしてしまい、訴状・支払督促などが届いたらすぐに司法書士や弁護士に相談しよう

- 差し押さえを受けても個人再生・自己破産の手続きを開始すれば差し押さえは停止できる

- リボ払いでこれ以上借金を増やさないためにも、リボ払いは使わずに返済額を増やしていく

- もしリボ払いが返済できないなら、債務整理で借金の減額・免除を検討してみよう

任意整理なら3年で完済のめどが立つし、もうどうやっても返済が難しいようなら、一度無料相談を利用して、司法書士や弁護士に相談してみてね!

リボ払いは弁護士に相談すれば解決できる!弁護士の料金・費用は?

【知らなきゃ地獄】辛いリボ払いの闇と地獄の体験談を紹介!対処法は

リボ払いの末路は差し押さえ?悲惨な末路を避けるために今できること

債務整理後の月々の返済額は?表やシミュレーションで具体例を紹介

リボ払いが終わらない仕組みと終わらせる方法|分割払いとの違いは?

終わらないリボ払いには任意整理がおすすめ!その理由は?

強制執行は取り下げてもらえる?強制執行を止める方法を解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。