リボ払いの借金に追われてしまっている状態を『リボ地獄』なんて呼んだりもするし。

僕も手数料が高いから危ないなっていう認識だけど、せっかくだから先生に詳しく聞いてみようよ!

クレジットカードのリボ払いを既に利用していたり、利用を検討している人も多いかと思います。

リボ払いにはメリットもありますが、通常の分割払いよりも手数料が割高かつ完済のメドが立ちにくく、使い方によっては多額の借金を背負うハメになる危険性もあります。

この記事では、以下の3点について詳しく解説していきます

- リボ払いはなぜ危ないのか

- リボ払いを使わない方がいい人の特徴

- リボ地獄から脱出する方法

\LINEで減額診断しよう!/

無料!匿名OK!

\専門家に無料相談しよう!/

そもそもリボ払いとはどんな仕組みか?

毎月の支払額を一定にして返済していく

リボ払いのメリット

- 手元に資金がなくても大きな買い物ができる

- 月々の支払い額が一定なので家計管理がしやすい

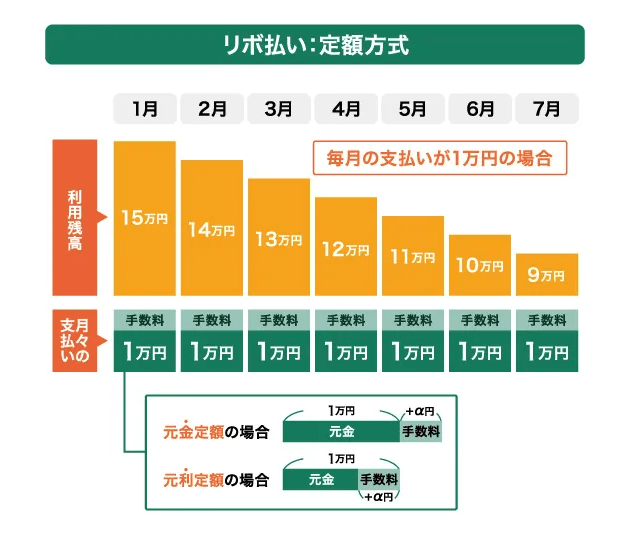

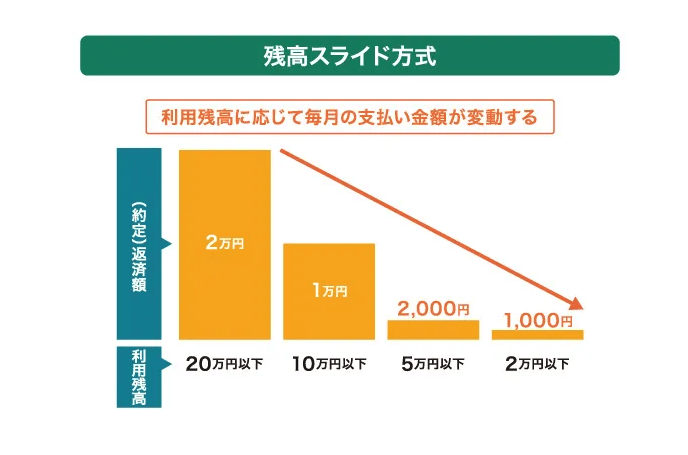

定額方式と残高スライド方式がある

【引用:

【引用:

【引用:

【引用:

裏を返せば、なかなか完済まで辿り着けずに、ずっと割高な手数料を搾り取られ続ける結果になるってことだね。

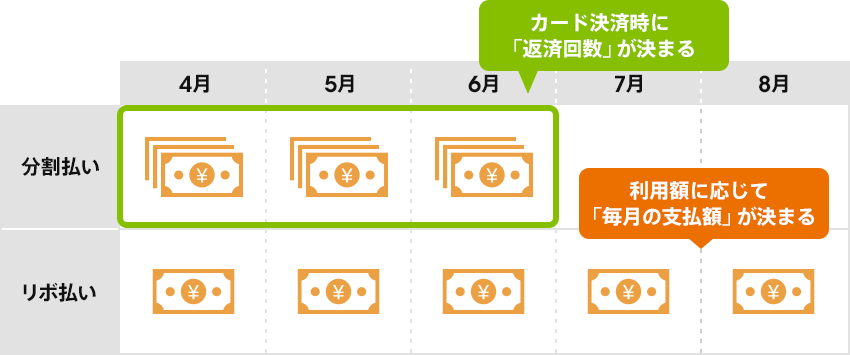

リボ払いと分割払いの違い

【引用:リボ払いは損? – auじぶん銀行】

【引用:

【引用:それに対して、リボ払いとは、支払い金額がカード会社のリボ払い残高に加算されていって、その残高がなくなるまで毎月決まった額を支払い続けるという仕組みなんだ。

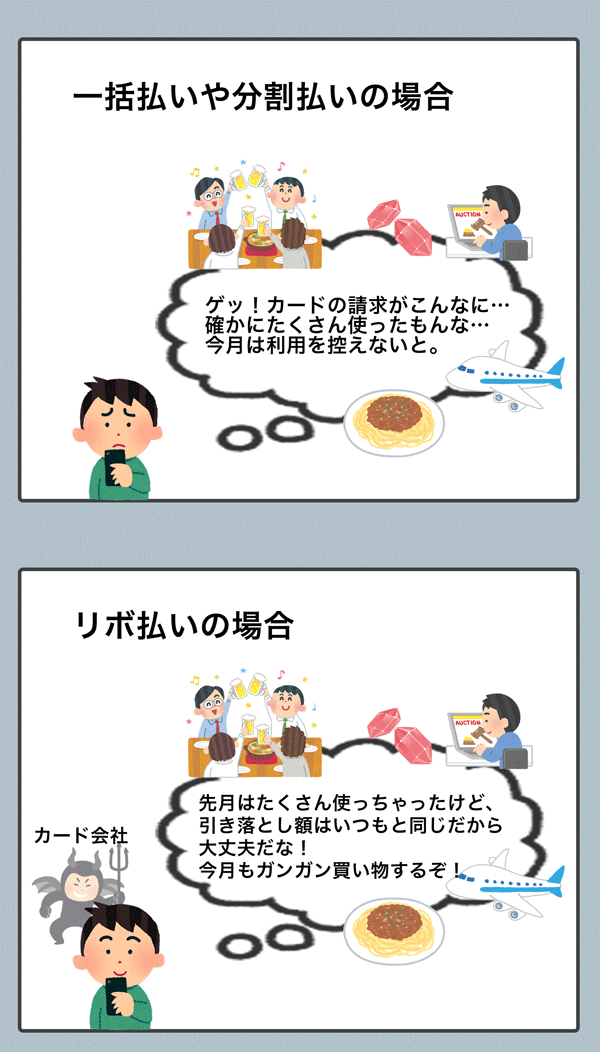

リボ払いを使う時は、会計の度にカード会社に借金をしているという認識を持った方がいいですね。

【引用:

【引用:リボ払いを使えば月々の支払いは少額にはなるけれど、結果的には支払額が大きくなるケースが多いということを覚えておこう。

リボ払いの4つの危険性

もうちょっと具体的にリボ払いの怖さを知りたくなってきました。

リボ払いの大きな危険性は主にこの4つだよ。

- お金を借りているという危機感がない

- 手数料が高く、元金がなかなか減らない

- 毎月のカード利用額がわからなくなる

- 利用残高がある限りは永遠に手数料をとられ続ける

①お金を借りているという危機感がない

リボ払いを使っていると、借金をしているという危機感が薄くなる点がもっとも危ないといえるかな。

リボ払いは、呼び方は分割払いの仲間みたいだけど、「リボ払いと分割払いの違い」で解説した通り、その実態はクレジットカード会社への高金利の借金なんだ。

普通の借金だったら、金融会社やカードローンの会社に申し込みをして、審査を受けて、ATMで引き落として…って多少なりとも手間がかかるよね?

だけど、リボ払いはレジでクレジットカードを出せばそれだけでお金を借りられてしまう。

リボ払いとは、人間の心理を巧妙に突いていて、気軽に借金をできてしまう恐ろしい仕組みなんだよ。

②手数料が高く、元金がなかなか減らない

だけどリボ払いの場合は、手数料がとても高いために元金がなかなか減らず、結果的に長期間にわたって多額の利息をとられてしまうんだ。

| 分割払い |

|

| リボ払い |

|

20万円 × 15% ÷ 365日× 30日 = 2,466円

③毎月のカード利用額がわからなくなる

だから、『ああ、先月は使いすぎちゃったな』なんていう風に自分の利用額も把握できるよね。

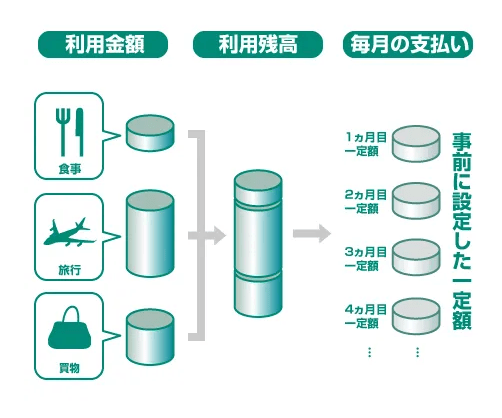

だけど、リボ払いだといくら使っても請求額は一定だから、自分が毎月いくら使っているかがわからなくなってしまう。

自分の利用額をしっかり把握しておかないで毎月リボ払いを使い続けていると、気がついた時には多額の借金を背負っているなんてことも起こってしまうんだよ。

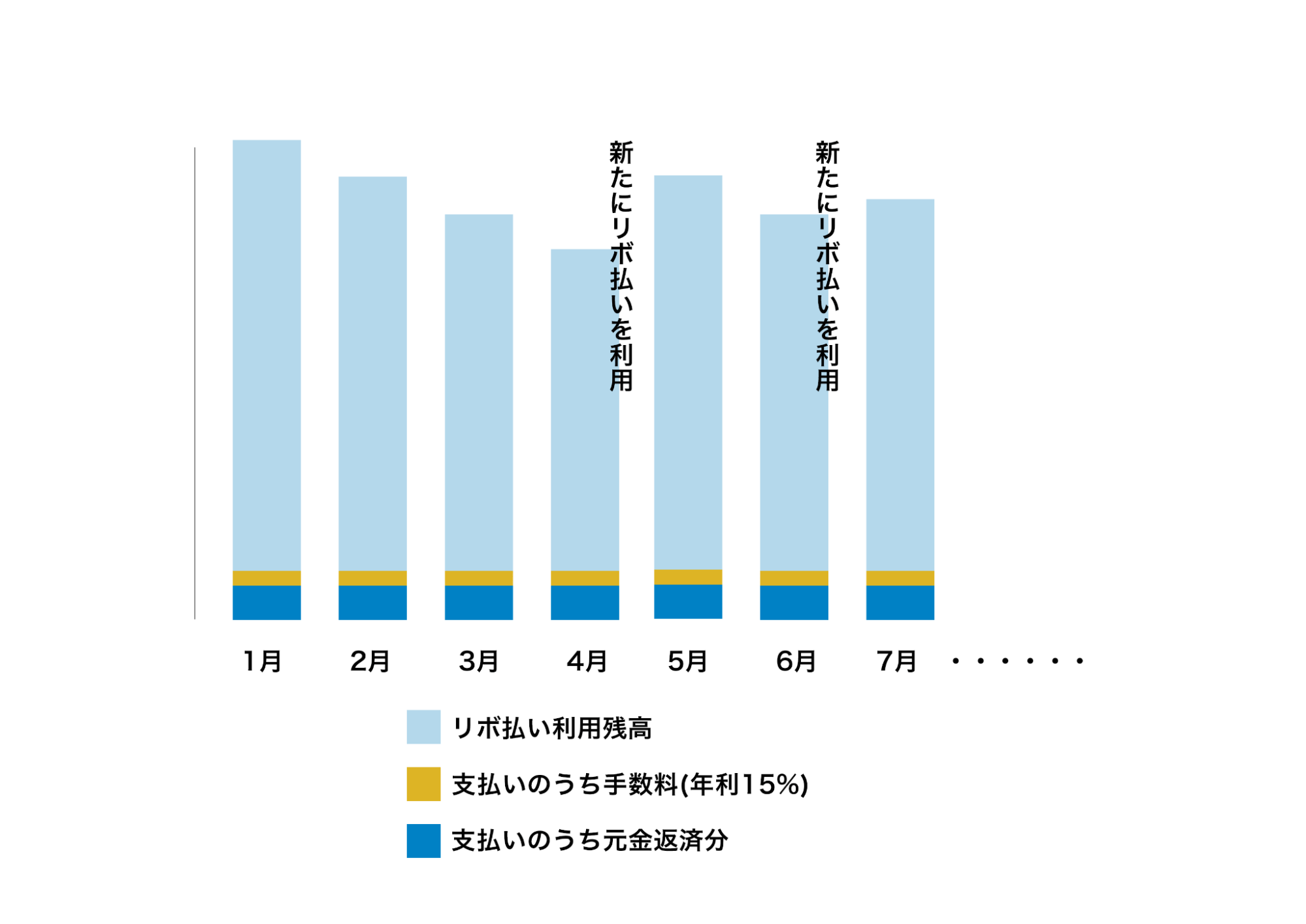

④利用残高がある限りは永遠に手数料をとられ続ける

だけど、リボ払いの場合は利用残高が残っている限りはその残高に応じてずっと手数料がかかり続けるんだ。

毎月の支払いで少しずつ残高は減っていっても、新たな買い物をしたタイミングでまた残高は元通りになってしまう。

日常的にリボ払いを利用をしていると、気がついた頃には永遠に手数料を取られ続ける悪循環におちいっている危険性が高いんだ。

補足|知らないうちにリボ払いに設定されている可能性もある

知らないうちにリボ払いに設定されているケース

- カード入会時に何も考えずに自動リボ払いなどの設定にチェックを入れていた

- そもそもリボ払い専用カードを契約していた

リボ払いを使わない方がいい人の特徴

お次は、『こんな人はリボ払いを使わない方がいいよ』という特徴をみていこう!

自分も当てはまるかどうか、普段の行動をよく振り返ってみてね!

無計画に買い物をしてしまう人

「毎月のカード利用額がわからなくなる」で話した通り、リボ払いは利用残高にかかわらず支払い額が一定になるから、自分がいくら使っているかを把握するのはただでさえ難しいんだ。

普段の買い物でも計画を立てずに、頻繁に衝動買いをしてしまうような人はあっという間に未払いの残高がたまってしまう恐れが大きいよ。

毎月の利用明細を確認しない人

リボ払いの利用残高がいくらあるのかを把握しないままにリボ払いを使い続けると、いくらでも使えるような気になってしまう。

気がついたら支払いが不可能な金額にまで膨らんでしまうなんてこともある。

リボ払いを利用するなら、月々の未払い残高をしっかり把握して、もし残高が増えてきているようなら支払い額を増やすなどの対処をするべきだよ。

家計に余裕がなく毎月の支払額を少額にしてしまう人

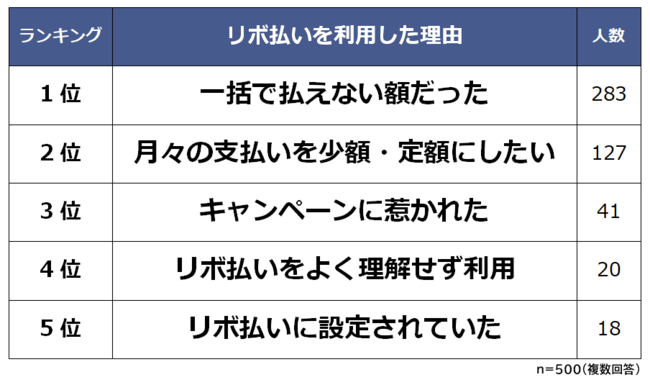

実は、リボ払いを使う人の多くが、一括で払えない額の買い物をしたいとか、月々の支払いを少額・定額にしたいという理由で使っているんだ。

【引用:

【引用:そうすると、必然的に毎月の支払い額も少なくなってしまうよね。

リボ払いの支払いは、毎月の支払い額が少なければ少ないほど返済も長引くし、手数料もどんどん膨らんでしまうんだよ。

リボ払い利用残高300,000円を完済する場合

| 毎月の返済額 | 完済までの期間 | 手数料総額 | 支払い総額 |

| 5,000円 | 5年 | 113,826円 | 413,826円 |

| 10,000円 | 2年6ヶ月 | 57,608円 | 357,608円 |

| 20,000円 | 1年3ヶ月 | 29,467円 | 329,467円 |

【参考:ショッピングリボ払いの返済シミュレーション – JCBカード】

毎月の支払額を少なくするほど、結果的に自分が苦しむことになる。

安易に毎月の支払額を少なくしたいからリボ払いを使いたいという人は利用を控えた方がいいね。

リボ地獄から脱出する方法

僕は使う前に知れてよかったけど、もうリボ地獄に突入しちゃっている人はどうしたらいいんでしょうか??

毎月の支払額を大きく設定する

リボ払いの利用残高は、毎月の支払額を少し増やすだけで完済までの期間が一気に短くなるし、支払う手数料もかなり抑えられるんだ。

リボ払い利用残高300,000円を完済する場合

| 毎月の返済額 | 完済までの期間 | 手数料総額 | 支払い総額 |

| 5,000円 | 5年 | 113,826円 | 413,826円 |

| 10,000円 | 2年6ヶ月 | 57,608円 | 357,608円 |

リボ払いの残高がなかなか減らない人は、少しでも節約してリボ払いの支払いに充てるがいいですね!

ボーナスなどで一括返済・繰り上げ返済をする

会社員の人で、毎年支給されるボーナスがある場合は、できる限りリボ払いの支払いに充てるのがベストだ。

ボーナスが出た時くらい贅沢をしたい気持ちももっともだけど、臨時収入があった時は早めの完済を目指してリボ残高の支払いに充てるのが一番賢いですね。

金利の低いローンに借り換える

ただ、新たな借金をすることになるわけだから、無計画な借入はしないで慎重に判断しよう。

法律の専門家である弁護士であれば、低金利のローンを計画的に利用する方法を紹介してくれる場合もあるし、それ以外の良い方法を提案してくれる可能性もある。

借金の相談であれば無料で相談にのってくれる弁護士がほとんどだから、まずは問い合わせてみるのもいいかもね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

債務整理を検討する

債務整理とは、国に認められた借金の減額手段で、もちろんリボ払いで作ってしまった借金も対象になるんだ。

債務整理には、大きく分けて任意整理、個人再生、自己破産の3つがあるよ。

| 任意整理 | カード会社や貸金業者などの債権者に弁護士を通じて交渉し、今後かかる利息をカットしてもらう |

| 個人再生 | 裁判所を通じて借金を最大で10分の1まで減額してもらう |

| 自己破産 | 裁判所を通じて借金を帳消しにしてもらう |

だけど、どういう手続きなのか知っておくのはいいことだから、詳しく知りたかったらせんせいの昔のお話を参考にしてみてね!

リボ払いの返済が苦しい時は弁護士に相談しよう

僕は今のままでいいや…使い込んでしまう前にリボ払いの恐ろしさを知れてよかったです。

リボ払いは、カード会社が利益をあげるためにとても巧妙につくられた借金の仕組みなんだ。

その恐ろしさを知らないままに使い続けてしまっている人もたくさんいるはず。

だけど、いくら借金が膨らんでしまっても、弁護士に相談すれば必ずその人にあった解決策が見つかるはずなんだ。

リボ払いに関する相談も珍しくはないし、今はLINEで相談にのってくれる事務所もたくさんある。

借金問題は一人で思い悩んでも解決はしないから、弁護士などの専門家に頼るのが大切だよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- リボ払いは高金利の借金である

- リボ払いは手数料が割高かつ自分の利用金額がわかりづらく危険

- リボ払いの残高が減らずに悩んでいる人は弁護士に相談するべき!

だけど、問題なのは仕組みやリスクについて十分に理解していないまま手を出すことなんだ。

今日の話で、リボ払いの危険性と使う上での注意点について学んでくれたなら嬉しいな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。