もしかしてこのまま一生払い続けることになる可能性ってあるんですか?

利息以上の返済をしなければ元金は減らないから、借金はなかなかなくならないんだ。

リボ払いは一生終わらないことがあります。

原因を突き止めて、早期に対処しなければ、今後の人生に大きな悪影響が及ぶかもしれません。

リボ払いが一生続く仕組みと早期に返済すべき理由、対処法などについて詳しく解説します。

リボ払いに手を出してしまい、借金が減らないとお困り方は、専門家に相談してみましょう!

今のうちに相談することで、悲惨な末路を回避し、リボ地獄から抜け出すことができます。

相談は何度でも無料。まずは、下のLINEボタンをクリックして借金をどれぐらい減額できるかチェックしてみましょう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

リボ払いをカード会社がやたらとおすすめしてくる理由

- 初月の手数料は無料!

- 今リボ払いを利用するとポイント5倍!

- リボの新規登録でもれなく〇千円キャッシュバック!

なぜそこまでしてリボ払いをすすめてくるのでしょうか?

カード会社がリボ払いをおすすめしてくる理由、それは「リボ払いの利用者はカード会社にとって金づるだから」だよ。

具体的には以下のような流れで金づるがうまれるのさ。

- お金に困っている人がリボ払いを利用する

- リボ払いという名の借金が生まれる

- 気づかないうちに借金がじわじわ増えていく

- もともとお金がない人はリボ払いから抜け出すことができない

- 毎月カード会社に利息を入金する「金づる」のできあがり

リボ払いは一生返済が終わらない?その仕組みは?

リボ払いが一生終わらないと言われていることには、その仕組みと金利の高さが関係しています。

それぞれ詳しく解説します。

リボ払いの返済が終わらない仕組み

借金をすると毎月の返済額が増えるのが通常だけれど、リボ払いは増えない。

だから、借金をしている感覚が薄れてしまって、どんどん借りてしまうんだよ。

ほしいものが出てきたとき、どうせ返済額は変わらないし買っちゃえ!って思ってしまってました…

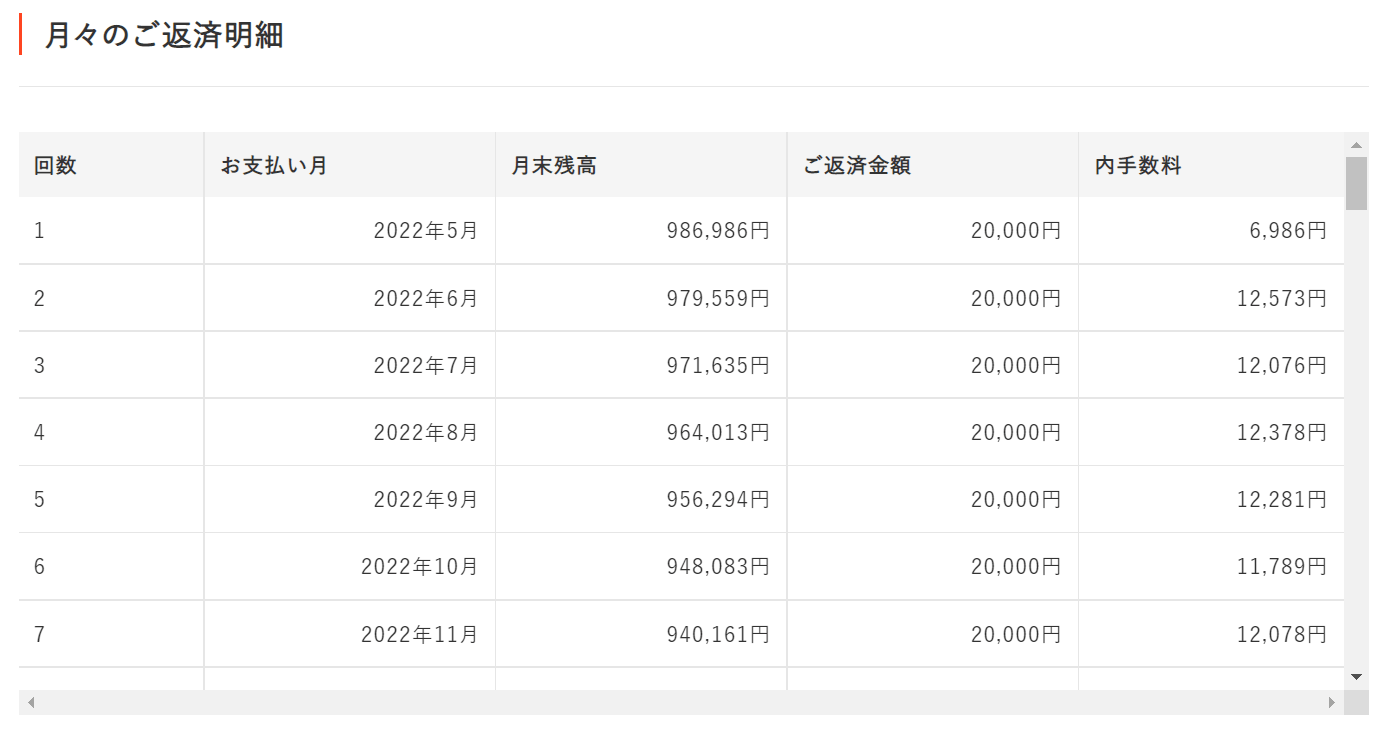

それでは、リボ払いの利用金額が膨らむと、どれだけ返済が難しくなるのか実際のシミュレーションサイトを利用して見てみよう!

【参考:ショッピングリボルビング払いご返済シミュレーション – オリコ】

| 支払総額 | 156万5,530円 |

| そのうちの手数料 | 56万5,530円 |

| 支払い回数 | 79回 |

| 支払期間 | 約6年 |

折角2万円を支払っていても、半分は手数料で取られちゃうんだ。これじゃ、一向に元金は減らないよね。

しかも、これはリボの定額での支払いだからまだいいけど、残高スライド方式になると…残った借金が少なくなれば、支払額も減らされちゃう。

なかなか完済できないからくりがこれなんだ…

リボ払いはどれだけ使っても返済額が変わらないし、このまま使い倒しちゃえと思ってました…

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

リボ払いの金利は高い?

大体、年利15~18%ぐらいに設定されていることが多いよ。

元金が増えれば増えるほどに利息も大きくなって、毎月の返済額も増やさないと元金が減らなくなるんだ。

ただ、リボ払いの恐ろしいところは金利よりも、次のようなポイントだよ。

- 返済額を固定できる

- 返済額が少なければ元金が減らない

- 返済額が一定のため気軽に借り入れしてしまう

| 利用金額 | 50万円 |

| 利息 | 158,428円 |

| 支払い合計金額 | 658,428円 |

| 月々の返済額(元金分) | 10,000円 |

| 支払期間 | 5年9ヶ月 |

| 支払回数 | 69回 |

リボ払いで毎月の返済額(元金分)が10,000円だと、完済に69回もかかって、利息も2倍近くに膨らむんだ。

リボ払いの返済方式は2種類ある

そして両者の違いを説明できるかい?

2種類の返済方式は、スマホアプリなどから簡単に変更できるからね!

残高スライド方式

クレジットカードの初期設定はこちらになっていることが多いね。

簡単にいえば「現在のリボ残高(借金額)に応じて、月々の返済額が自動で変動(スライド)していく方式」だよ。

ためしに、エポスカードで残高スライド方式にした場合の、月々の支払額をチェックしてみよう。

| リボ残高 | 毎月の支払額 |

| 1~5万円 | 月々3000円 |

| 5~10万円 | 月々5000円 |

| 10~20万円 | 月々10000円 |

| 20~30万円 | 月々15000円 |

| 40~50万円 | 月々20000円 |

しかも、残高が20万円を超えた以降も、残高が10万円増えるごとに支払額が5000円増えるだけ。

つまり、99000円リボ残高が増えてしまったとしても、返済額に変化はないからね。

ひっそりと借金が増えていく理由、わかった?

定額方式

毎月の支払額を、自分で決める、ただそれだけなんだ。

もちろん、残高に対して少なすぎる支払額には設定できない場合が多いけど、「少なくとも自分で支払額を把握している」という点で、残高スライド方式よりおすすめだよ。

また、残高スライド方式では、支払額が自動で決まってしまう。

「より早いペースで返済していきたい」などの場合には、定額方式に変更することが必須なんだよ。

リボ払いの完済に長期間かかってしまうのはなぜ?

リボ払いをしても、短期間で返済できる人もいます。

それでは、完済に長時間がかかってしまう人には、どのような原因があるのか解説します。

毎月の返済額を少額に設定している

元金が一定額を超えると、返済額も自動で上がるコースを選ぶのがおすすめだよ。

借金が100万円を超えても15,000円しか返済しないコースだと、年利15%で毎月の利息が約12,300円だから、元金が毎月約2,700円しか減らなくなるんだ。

固定費をリボ払いにしている

例えば、光熱費20,000円、スマホ通信料10,000円、保険料20,000円をリボ払いにすると、毎月50,000円、年間60万円というハイペースで元金が増えていくんだ。

借金している感覚が鈍くなっている

どれだけ使っても返済額は変わらないからといって、一括払いができるのにリボ払いをしてしまう人も少なくないんだよ。

リボ払いは死ぬまで返済した方が得?

リボ払いは一生払い終えないって言いますが、手取り20万の人でも毎月1万円の支払いをすれば延々と支払い額は変わらないってことですよね?それって返す気がない人にとってはメリットなのでは?

毎月1万円を払ってれば支払い額は増えたりしないんですよね?

借りるだけ借りて毎月数万払って死ぬまでやる人の勝ちじゃないんですか?結婚もせず一人で死ぬって人の場合です。【引用:Yahoo!知恵袋】

カードには限度額があり借金ができなくなる

つまり、いつかは借金ができなくなってしまうんだよ。

年を重ねると返済できる額が減る

そうなると、リボ払いの返済もできなくなってしまう可能性があるんだ。

死後の借金は家族に相続される

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

リボ払いを一生使うつもりだった人の悲惨な体験談

ここでは「リボ払いを一生使って逃げ切りを図ろうとした人の、悲惨な体験談」について紹介するからね。

さいむくんも同じ道を歩まないように、きちんと胸に刻んでおいてね!

(これから紹介する体験談は「FAST法律事務所」に実際に相談にこられた方のものになります。)

ある日限度額に達して頭が真っ白になった

Aさんのプロフィール

- 20代男性

- 借金額100万円

クレジットカードを作った経緯

契約してからも、あまりクレカを利用していなかったのですが、あるとき給料日前にお金がなくて困ったことがあったんです。

友達にお金を借りようとしたところ、「クレカをATMに入れればキャッシングできるよ」と言われ、やってみたところ本当にお金が出てきました。

「キャッシング=借金」なのに、なぜか自分の銀行口座からお金を引き出すのと似たような操作だったので、感覚が麻痺してしまいました。

それから、少しづつリボ払いに関する警戒心が薄れ、「便利なものだ」というポジティブな感情をもちはじめました。

「利息を払えばお金を返さなくていい権利」と勘違いしていた

アマゾンでの買い物だったり、飲み会でのお会計だったり。一括で支払えないものに関してはリボ払いにどんどん回して。

自分にいまどれくらいのリボ残高があるのか、毎月利息がどのくらいかかっているのかは支払いの明細をみてなんとなく把握していましたが、あまり問題視はしていなかったです。

なぜなら「借金が増えても支払額にはほとんど影響がなかった」から。

「このまま、毎月最低の金額だけ返済していれば、一生完済できなくても問題ないんでしょう」くらいに考えていました。

ウシジマくんというマンガでは「利息だけ返済して元本の返済を延期する行為」のことを「ジャンプ」と呼んでいたんです。

僕は少しずつ借金が膨らんでいることはなんとなくわかっていましたが、「死ぬまでジャンプし続ければいいや」とばかなことを考えていたのでした。

限度額に達したときにすべてを知り絶望した

ある日、レジでクレカを使おうとしたらまったく使えなくて。そこで異変を感じたんです。

ATMに入れてもお金が出てこない。そこではじめてカード会社に問い合わせをしました。

どうやら、限度額に達してしまったようでした。そして、僕には100万円の借金があり、「ジャンプ代」だけでも1年に15万円かかってしまうようです。

カードも使えないし、いまのペースで返済しても借金は減りそうにない。

闇金マンガをみてジャンプだどうだと適当なことをいっていましたが、現実をしってかなり絶望したことを覚えています。

今まで払ってきた手数料の総額に絶望した

Bさんのプロフィール

- 20代女性

- 借金額50万円

家から追い出されることで借金もちになる

勉強が嫌いなので進学するつもりはありませんでしたが、同時に働く覚悟もなかったようです。

体力的にも精神的にもついていけなかった私は、2か月程度で新卒の仕事をやめてしまったのです。

そのタイミングで父親から「働かないなら家にいるな。お前はもう大人なんだから自分の足で立て」と言われ、実家から追い出されました。

引っ越し費用などは親が出してくれましたが、その後の家賃や生活費は自分で稼がなくてはいけません。

私が借金を作ることになったきっかけはここにありました。

生活費の不足をクレカで補う生活で借金が雪だるま式に増える

なので、近くのファーストフード店でアルバイトをはじめました。

とはいえ相変わらず根性がなかったため、1日5時間程度しか働いておらず、月収は12万円くらいでした。

少なめに見積もっても生活費は毎月15万円かかります。足りない生活費を補うためにクレジットカードをよく使っていました。

自分がきちんと確認しておかなかったのが悪いのですが、クレカが「支払いはすべてリボ払いになる」という設定になっていたようです。

いっぱい使っても5000円、しばらく5000円。7000円…10000円…と支払額は微々たるものだったので、「クレカは結構使っても大丈夫なもの」という甘い認識でいました。

こうしている間にもリボ残高は増えまくっているわけですが…。

とうとうクレカ代が支払えなくなり、カード会社に相談

真剣に悩んだすえ、現在の悩みをカード会社にそのまま伝えたのですが、なんと「月々の

支払額を減らしてあげます」といってくれたのです。

そのころの支払いは月3万円くらいだったと記憶していますが、なんとその金額を最高で8000円くらいまで減らしてくれるというのです。

「この状態が続くと借金がほぼ減らないので、収入が増えてきたら元の金額に戻した方がいい」みたいなことをカード会社の方にはいわれました。

しかし、私は「借金は現時点で50万円あるけど、とてもじゃないが返済はできそうにない。だったら、このまま毎月8000円を返済しつづけて、一生逃げ切れればいいか」なんてことを考えていたのです。

2年ぶりにクレカの明細を見て愕然とする

とはいえ、払えなくなってしまったら困るので、極力利用しないようにしながらですが。

「このまましぶとく支払いを続けていけば、少しづつ借金も減っていくだろう」などとぼんやりと思っていました。

それから1年半くらい経ったころ、「どこまでリボ残高は減ったのだろう」と気になり、カード会社に問い合わせてみることにしたのです。

毎月8000円支払っていましたし、1年半も経っていましたから、「10万円くらいは減っているかも」という淡い期待を抱いていました。

しかし、結果を聞いて愕然としました。私のリボ残高は「カード会社の人に支払額を減らしてもらった日」から1円も減っていなかったのです。

「このペースでは借金が減らない」と言われたのはなんとなく覚えていましたが、まさか

1円も減っていないのには驚きました。

どうやら、私は「カード会社に毎月手数料を支払っていただけで、借金の支払いは一切していない」という状態だったようです。

こんなことになるなら、シフトをもう少し増やして、返済額も増やしていくべきだったと反省しています。

リボ払いの返済をやめてしまうとどうなる?

ここでは、リボ払いの支払いをやめたらどうなるかについて説明するよ。

3か月程度滞納するとブラックリストになる

今後は、貸金業者からお金を借りることや、新規でクレジットカードを作ること、ローンで物を買うことが困難になるよ。

信用情報機関に事故情報が記録されている状態。

貸金業者は審査の際、信用情報機関に記録されている「借金に関する履歴や実績」を確認する。

そこで借金を数ヶ月滞納していることがバレてしまうと、あらゆる審査に通らなくなってしまう。

でも、更新をするのは難しいだろうね。

スマホの分割払いができなくなったり、誰かの借金の保証人になることも難しくなったりするから、気をつけてね!

リボ払いができなくなって一括請求を受ける

本来、顧客には分割払いをする権利(期限の利益という)があるんだけど、滞納を繰り返すとそれを喪失してしまうんだ。

これは「もうあなたとの取引を終わりにしたい」という強いメッセージが含まれていることになる。

さらに放置すると、裁判などの法的措置を取られる可能性が高いから注意しないとね。

最後には裁判を起こされる

裁判になれば、契約内容や支払いの証拠等を用意して法廷で争うことになるよね。

争うことになるといっても、こちらが支払いをしていないのは事実だから、裁判所はカード会社側の主張を認める可能性が高い。

裁判所が「今まで返済していなかったお金を全額払いなさい」という判決を下したにもかかわず、それでも返済しない場合「強制執行」として、差し押さえを受けることになるからね。

リボ払いの返済をしない本人の財産や給料を没収して、債権者(カード会社)への支払いにあてる行為。

給与口座を差し押さえられてしまった場合、毎月の給料から一定の金額を強制的に引き出し、完済するまでそれが続くことになる。

例えば、家や車を失ってしまったら大変なことになるでしょう?

なんにせよ、「支払いをやめて一生逃げ切る」などは不可能だから、最悪の事態を避けるためにも、すぐさま弁護士に相談した方がいいよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

リボ払いを早期に終わりにする方法

リボ払いを早期に終わらせるには、次のような方法を早く実践することが大切です。

月々の返済額を高く設定する

借金残高が20万円で20,000円の返済、30万円で30,000円など、ルールを決めておくのも効果的かもしれないよ。

繰り上げ返済する

元金を減らすことができるから、リボ払いを早く完済する方法として効果的だよ。

ただし、無理に繰り上げ返済すると生活が苦しくなって、また元金が増えてしまう恐れがあるから、返済額は慎重に決めることが大切なんだ。

おまとめローンを利用する

リボ払いをしている借金を完済して、低金利のおまとめローンに集約すれば、総返済額を抑えられる可能性があるんだ。

人の力を借りて一括返済する

親や知人、会社の人など、信頼できる人の力を借りてリボを一括返済できないかい?

リボを一括返済したあとはもちろんお金を貸してくれた人に対して返済していくことになるよね。

でも、業者からの借金と違って、その借金には利息はつかないんだ。

つまり、借金額が多ければ多いほど「知人から借りたお金で借金返済をすることによる効果は大きくなる」ってこと。

誰かの力を借りて借金を返済するという発想はありませんでしたが、これが一番よい方法ですよね…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

リボ払いを一生払い続けることになりそうなときは債務整理を

リボ払いが一生続きそうに感じたときは、債務整理で借金の減額をしましょう。債務整理の種類と減額シミュレーションを解説します。

任意整理

任意整理をした場合、リボの借金がどれぐらい減るのかシミュレーションしてみよう!

借金総額100万円、年利15%を3年で完済する場合

| 現状 | 借金総額…約125万円 |

| 月々の返済額…約35,000円 | |

| 任意整理で利息をカット | 借金総額…100万円 |

| 月々の返済額…約28,000円 |

そのときは、個人再生や自己破産を検討してみよう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

個人再生

借金総額や財産額に応じていくら減額できるのかが変わってくるから、まずは弁護士に詳しい話を聞くことをおすすめするよ。

個人再生では、返済額が決まる基準があるんだけど、複雑だから今回は最低弁済額で説明してあげるね。

借金総額に応じて最低限返済する必要がある金額『最低弁済額』は次のとおりだよ。

| 借金総額 | 最低弁済額 |

| 100万円未満 | 全額 |

| 100万円~500万円 | 100万円 |

| 500万円超~1,500万円 | 借金総額の5分の1 |

| 1,500万円超~3,000万円 | 300万円 |

| 3,000万円超~5,000万円未満 | 借金総額の10分の1 |

500万円の借金が5分の1にまでなるとしたら、すごい減額効果だ!

前述したように、財産額も関わってくるから、詳しいことは弁護士に聞いてみてね!

ここではそれでは一例として、個人再生による減額シミュレーションを解説するから参考にしてみてね。

借金総額300万円、年利15%を3年で完済する場合は毎月の返済額が約10万4,000円だけれど、個人再生で借金を100万円まで減額し、利息もカットできたなら、毎月の返済額は約27,700円まで減額可能なんだ。

自己破産

全ての借金が免除される代わりに、99万円を超える貯借金や生活必需品以外の財産などが没収されてしまうんだ。

また、手続き開始日から免責許可決定までの間は、士業や警備員など、資格と職業に制限がかかる点にも注意が必要だね。

今後リボで苦しまない方法

次のように心がけることが大切だよ。

リボ払いのカードを利用しない

一度でも使うと、リボ払いのメリットを感じてしまって、たくさん利用してしまう恐れがあるよ。

決済方法がリボになっている場合は変更する

インターネット上で簡単に手続きができるから、利用しているクレジットカードのホームページや窓口に確認してみよう。

ちょっとした金額でもリボは使わない

一度使うと、再びリボ払いを続けるようになることが多いから、小額でもリボ払いはしないことが大切だよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

リボ払いの恐ろしさや早く完済する方法について理解できたかな?

今回、解説した内容を簡単に振り返ってみよう!

- リボ払いは一生払い続けることになりかねない返済方法

- 債務整理で減額すれば早期の完済を目指せる

- リボ払いを減額する方法は任意整理や個人再生などいくつかの種類がある

- 二度とリボ払いを利用しない強い意思を持つことが大切

- リボ払い専用カードは破棄して一切使わないようにするべき

リボ払いは一生返済し続けることになりかねない恐ろしい返済方法だとよくわかりました!

すでに限度額に達していて、毎月の生活費の支払に困るほどに返済額が高くなってしまっているから、まずは弁護士に相談してみるよ…

リボ払いの無料相談窓口一覧!相談のコツと減額方法も解説!

リボ払いの末路は差し押さえ?悲惨な末路を避けるために今できること

リボ払いは弁護士に相談すれば解決できる!相談すべき人はこんな人!

リボ払いが終わらない仕組みと終わらせる方法|分割払いとの違いは?

リボ払いの一括返済の方法や手数料はこれ!一括返済できない時の対処法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。