借金が返せない、中々減らないと嘆いている方がいますが、悩みの正体は借金ではなくて、借金についてくる利息です。

この記事では利息を下げて借金を返済する方法や、利息をゼロにできる、任意整理について紹介します。

ずっと返済してるんだけど、一向に借金が減らなくて。

どうしたらいいと思う?

毎月の支払いをあげるのが一番いいけど、金利を下げるのも有効な手段になるんじゃないかな?

借金を抱えている人を苦しめているのは高すぎる金利です。

中々借金が減らずに苦しんでいる人は、金利を下げてみるのはいかがでしょうか?

この記事では、金利を最大0円にする方法を紹介します!

\専門家に無料相談しよう!/

借金が減らない理由

すでに思い当たる節はあるかもしれないけど、改めて確認してみようよ。

月々の支払額が少ないから

リボ払いで月々の支払額を「残高スライド」にしている人は、自動的に支払額が少なめに設定されてしまう。

また、月々の支払額を自分で決められる人も同様。自分で支払額を少なくしていたら、一向に完済をむかえることは出来ないよ。

- 毎月2万円の支払い→1年で18万円

- 毎月3万円の支払い→1年で36万円

まずは月の支払額を見直して、増額できるなら増額しよう。

支払いの大部分を利息に充てられているから

自分ではしっかり返済しているつもりでも、他の人からみたら「少なすぎる」と思われる可能性もありますよね。

主観的に見れば、「やりくりできる範囲内でできるだけ多く返済しているか」になるけど、これは、本人の収入の額によってバラツキがあるもんね。

客観的に自分の支払い額が多いか・少ないかを判断したいのであれば、「月々の支払いのうち元金と利息のバランス」をチェックしよう。

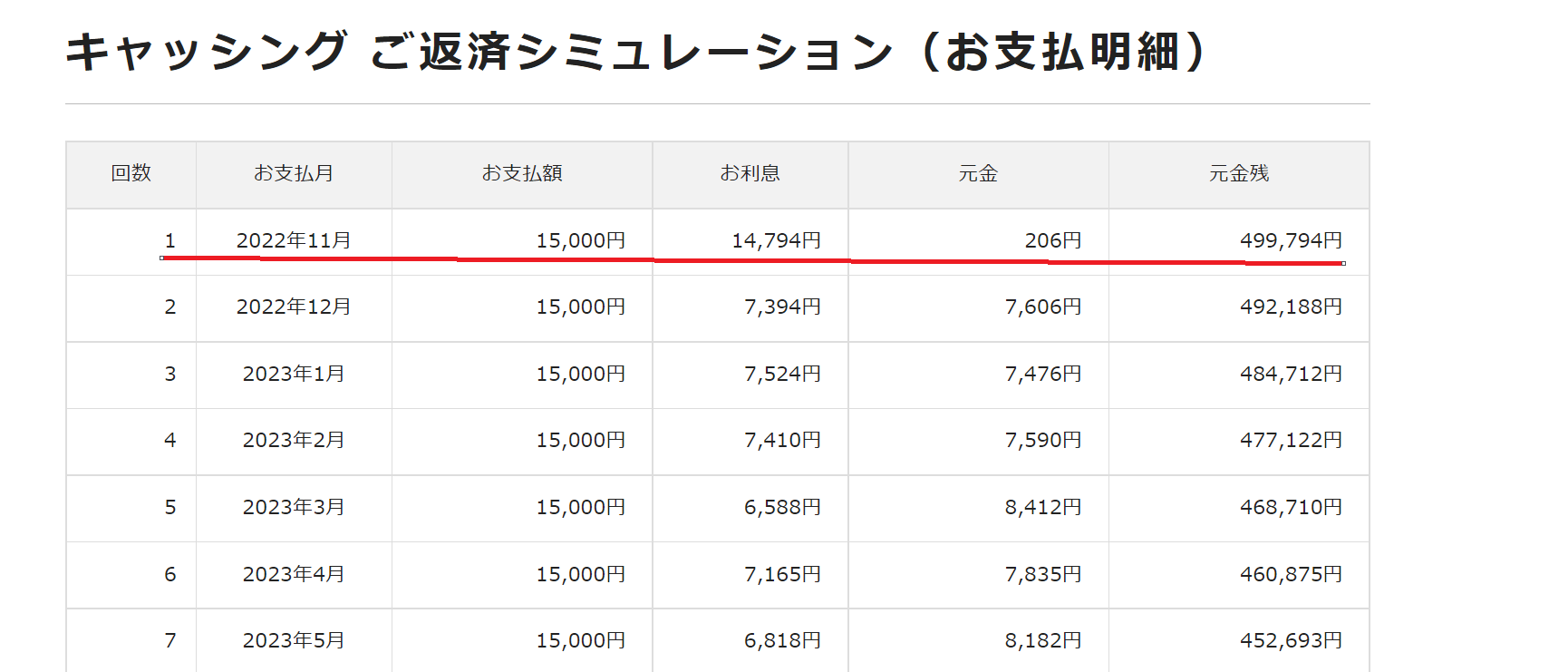

今回はエポスカードの返済シミュレーションを使ってみたよ。

シミュレーションの条件

借入…50万円

年利…18%

月々の支払額…1.5万円

【参考:ご返済シミュレーション – エポスカード】

【参考:

【参考:

「自分では毎月がんばって多めに返済しているつもり」なんていっても、これでは完済ではできないよね。

だから、借金が減らないなあと感じている人は、「元金と利息のバランスの見直し」をしよう!

借金に対する収支のバランスが崩れているから

このままのペースで返済を続けていたら、完済には数十年かかります。

とはいえ、毎月支払える金額は今が上限の状態なんです。一体どうしたらいいのですか?

例えば収入を増やすとか、支出を減らしてその分支払金額を増やすとか、何かしらの策を打たないとね。

だけどその前に、借金の利息そのものを減らして完済を近づけることもできる。具体的な方法を次で順番に紹介していこう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金の利息を減らす方法を4つ紹介

①借り換えして金利を下げる

今借りている業者より金利が安いところから借入をして、元々あったローンは完済してしまう。

いわゆる「借り換え」ってやつだ。まずは、色々な業者の金利を確認してしよう。

100万円を借りている際の金利(年利)一覧

| 業者・機関名 | 種別 | 金利 |

| 三井住友カード カードローン | 銀行 | ~12.4% |

| SMBCモビット | 銀行 | ~15.0% |

| UFJ銀行 バンクイック | 銀行 | ~13.6% |

| りそな銀行カードローン | 銀行 | ~11.5% |

| アコム | 消費者金融 | ~15.0% |

| エポスカード | クレジットカード | ~15.0% |

| 楽天カード | クレジットカード | ~15.0% |

| ACマスターカード | クレジットカード | ~14.6% |

営んでいるのが、銀行か・消費者金融か・クレジットカードかだね。

カード会社が営んでいるものは信販系なんて呼ばれる。

それとは別に、クレジットカードであればリボ払いで借金をすることもできる。

消費者金融は金利を明らかにしていないことが多いから、銀行とクレカ会社が多くなってしまったけど、銀行から借りた方があきらかに金利が安いよね。

15%は法律で決められた上限の金利だから、工夫次第ではもっと減らすことができるってことだ。

例えばアコムから100万円借りていたとして、りそな銀行カードローンから100万円を借りた分でアコムを完済してしまえば、金利を3.5%安くできるってことですね!

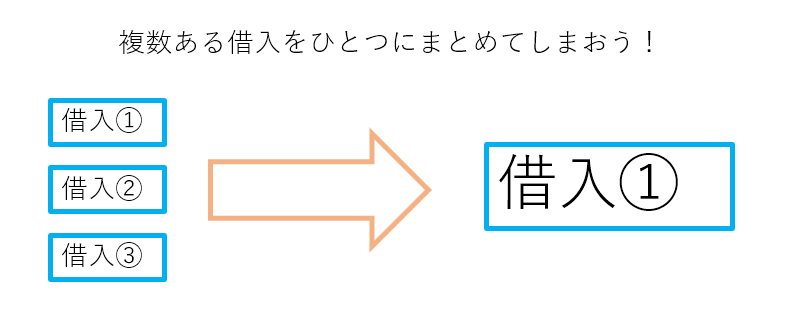

②おまとめローンで金利を下げる

おまとめローンとは、その名の通り、複数の業者から借入している物を、ひとつの会社のローンにまとめてしまうんだ

借金をまとめることには確かなメリットがあるんだよ!

- 借金の全体像を把握しやすくなる

- まとめることによって金利も安くなる

| おまとめ前 | おまとめ後 | ||

| Aカードローン | 40万円(18%) | おまとめローン | 120万円(14.5%) |

| Bカードローン | 40万円(18%) | ||

| Cカードローン | 40万円(18%) | ||

そうじゃなくても、おまとめローンは金利が安めに設定されているから、複数借り入れがある人は是非検討してみてね!

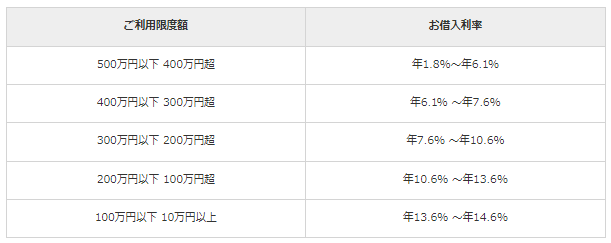

③限度額を引き上げて金利を下げる

例えば、現在は限度額が90万円のところ、それを120万円まで引き上げてみよう。

すると、何のデメリットもなく金利を下げることができるんだよ!

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

④債務整理で金利を下げる

やり方によっては、金利どころか現金まで減らすことができる。

これはズルでもなんでもなくて、国民に与えられた権利だからね!

| 任意整理 | 業者と交渉して利息をカットする |

| 個人再生 | 裁判所を通じて借金を大幅に減額する |

| 自己破産 | 裁判所を通じて借金をゼロにする |

そういうのは全部債務整理のことだからね。

利息をゼロにする「任意整理」をはじめとした、債務整理については次で詳しく説明するね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理をすれば利息をゼロにすることが可能

弁護士に依頼するための費用も安いし、解決に至るまでの期間もダントツで短いのが特徴なんだ!

任意整理の仕組み

貸金業者と直接交渉して、借金を減額してもらうんだ。

どれだけ減額できるかは交渉の結果次第だけど、ほとんどのケースでは「利息をカットして、残りを分割で支払う」になることが多いかな。

本当にうまくいくんですか?

でも、「借金が返せなくて困っている」という人からの相談をつっぱねたらどうなると思う?

そのまま返済が止まってしまったり、自己破産して借金を解消されてしまう可能性が高いよね?

そうならないように、「返せる分だけ返してください」ということで、ローン会社側も妥協案を出してくれるということだね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

任意整理のかかる費用や期間

- 任意整理にかかる費用…整理する業者1件につき2~5万円

- 解決までにかかる期間…4ヶ月程度

弁護士に依頼しておけば勝手に終わるし、弁護士に依頼してからは借金の返済も止めていいんだ。

借金で生活が厳しくなっていた人は、そこで生活を立て直すこともできるね。

複数借入があったとしても、自分が整理したい業者だけを選択すればOK。

借入が複数件あっても、任意整理するのが1社なら、費用は数万円で済むってこと。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

利息を減らしても返済出来ない人は個人再生や自己破産がおすすめ

あとは、そもそも借金が多すぎて、任意整理で利息をカットしたくらい効果が足りない人もいる思うんですが…。

あまりにも借金が多すぎるとか、収入が激減してしまったなどの事情がある場合、任意整理をしても借金返済は難しいだろう。

だから、ここではさらに強力な手続きである「個人再生」と「自己破産」を紹介しよう。

個人再生→借金を5~10分の1まで減額

個人再生は、民事再生法にのっとって借金減額を行う手続きで、手続きが認められれば、借金を5~10分の1まで減らすことができる。

500万円未満の借金であれば、最大で100万円まで(400万円減額)減額できるってことだよ。すごいでしょう?

個人再生の場合、減額された借金は「原則3年、最大で5年」で返済しなければいけない。

毎月分割で支払っていくんだけど、「現状、借金返済が困難なこと」と「3年で分割払いできること」を裁判所に認めてもらわなければいけないんだ。

双方の話し合いで完結する任意整理と違い、個人再生は効果が大きい分、手間や時間がかかってしまうことを覚えておこう。

自己破産→借金をゼロにする

自己破産を裁判所に認めてもらえたら、どんなに高額な借金でもゼロ円にすることができる。

そんなものがあるなら、日々の節約や支払額の増額なんていう日々の努力もいらないし、最初から自己破産すればよくないですか?

任意整理や個人再生も必要ない気がしますけど。

自己破産が誰でも簡単に認められる世界だったら、銀行や消費者金融、クレジットカード会社は商売にならないと思わない?

結論からいうと、自己破産は他の手続きより条件が厳しいし、デメリットも多い。

- 自身が所有する財産で価値のあるものは没収される

- 借金を作ってしまった経緯によっては破産できない(ギャンブルなど)

- 手続き中は職業制限や引っ越しの制限がある

など

自己破産時に家や車を所有している人は、没収されてしまう可能性が高いよ。

それでも構わない、もしくは、もう本当に自己破産しか選択肢がない、という人は検討してみてもいいんじゃないかな。

気になる人は弁護士に詳しい話を聞いてみてね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金を完済するためにやっておきたいこと

今後一切借入をしない

借入をしなければ生活が成り立たないのであれば、まずどうすればその状況を抜け出せるのか考えてみよう。

家族からお金を一旦貸してもらうでもいいし、おまとめローンを利用するのでもいい。

今月クレジットカードを使わないようにすれば、来月の生活は一気に楽になるはずだよ。

ローンを一本化する

金利も安くなるし、借金の管理がしやすくなる。

借金が減らない理由のひとつとして、「自分の借金が把握できていない」っていうのもあるからね。

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

無駄な固定費を徹底的にカットする

わかりやすく、固定費と変動費の違いをまとめてみるよ。

| 固定費 | 変動費 | |

| 特徴 | 一度見直せば永久に節約効果が続く | 継続的な節約の努力が必要 |

| あてはまるもの |

など |

など |

とはいえ、食費や交際費を使いすぎたら、固定費を削った意味がなくなってしまうからね。

借金を返すまでは、調子に乗らないように!

自身の借金についてきちんと把握する

- 現在の借入総額はいくらで

- 毎月どれだけの利息を取られていて

- 今のペースで返済したらいつごろ完済になるのか

自分の現在位置とゴールについてはきちんと把握しておいた方がいい。

借りている業者のホームページには返済シミュレーションがついていることが多いから、自分の借金額と毎月の返済額を入力して確認してみてね。

とにかく、目先の生活だけを気にして返済額を減らすのは本当におすすめしない。

毎月の支払いでどれだけ借金を減らすことができているか、きちんと理解しようね。

自力で完済可能か冷静に判断すること

ムリをする必要はないよ。あくまで客観的に判断すればいい。

「これはとてもではないが返済できそうにない」と判断した人は債務整理を検討。

返せない借金は病気と同じだから。

自力でなんとかしようとしないで医者(弁護士)の力を頼ろうね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金を返済できなかったらどうなる?

遅延損害金で借金が膨らみ続ける

だけど、滞納がはじまったら、「遅延損害金」が加算されることになる。

「利息のかわりに遅延損害金が膨らむ」というだけなんだけど、その利率は遅延損害金の方が高いんだよ。

| 利息 | 遅延損害金 | |

| 借入10万円未満 | 年20%まで | 年20%まで |

| 借入100万円未満 | 年18%まで | |

| 借入100万円以上 | 年15%まで |

仮に100万円の借金があって、それを丸1年滞納したら、1年後には120万円にまで増えてるってことだよ、おそろしい!

ブラックリストになりクレカ作成やローンが困難になる

ブラックリストって言葉をよく使うけど、実際には以下のような状態になる。

ブラックリストとは…

借金に関する個人情報記録が残されている機関(信用情報機関)に、「金融事故を起こした」という記録が残っている状態。

でもお金を返せない人にお金を貸す人なんて普通はいませんから、当然なんですかね…。

借金の残額を一括で請求される

これは「あなたをお客さんだと思いません」というか「今後取引を続けるつもりはありませんよ」という強いメッセージだと思った方がいいね。

これを無視すると、本当に裁判を起こされてしまう可能性が高い。

だから、絶対に無視したりしちゃだめだよ。

裁判を起こされる・給料や財産が差し押さえられる

高い確率で「あなたは借金を返済しなさい」という判決がくだることになるよね。

裁判所の決定を守らなかった場合、最後の最後の手段として「強制執行」になる。

具体的には、所有している財産や貯金を差し押さえて、借金の返済に強制的に充てられてしまう、って感じかな。

自分の口座に振り込まれる給料も差し押さえの対象になるからね。

そんなことになる前に、業者とちゃんと話し合いをしようね…。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

将来かかる利息をシミュレーションしてみた

利息がどのくらいかかるかについては、借入額や年利だけでなく、返済ペース(月々の支払額)も大きく影響するからね。

この値は「リボ払いや消費者金融からの借り入れ」とほぼ同じの利率だから、結果をみて、他人ごとだと思わないように!

年利18%・借入50万円の場合

| 毎月の支払額 | 完済までにかかる期間 | 利息の総額 |

| 1.5万円 | 約4年 | 約20万5千円 |

| 2万円 | 約2.6年 | 約13万円 |

| 2.5万円 | 約2年 | 約10万円 |

借金が50万円あるのに、月々の支払いが1.5万円以下の場合、返済ペースが遅すぎるので何とかしたほうがいいですね!

年利15%・借入150万円の場合

| 毎月の支払額 | 完済までにかかる期間 | 利息の総額 |

| 3万円 | 約5.1年 | 約66万円 |

| 4万円 | 約4.2年 | 約53万円 |

| 5万円 | 約3.1年 | 約38万円 |

年利15%・借入300万円の場合

| 毎月の支払額 | 完済までにかかる期間 | 利息の総額 |

| 5万円 | 約9.3年 | 約258万円 |

| 7万円 | 約5.1年 | 約131万円 |

| 11万円 | 約2.8年 | 約69万円 |

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 金利が安い業者に借り換えをする

- 複数借入先があるならおまとめローンを使う

- 限度額を引き上げれば金利が安くなることも

- 任意整理を行えば金利はゼロに

利息を減らす方法は確かに存在したね。

でも、利息が数%減ったくらいでは効果が足りない人がいるのも事実。

本格的に返済が厳しくなってきたのであれば、小手先のテクニックに頼らないで、思い切って任意整理しちゃった方がいいと思ったわ。

ちょっと弁護士事務所にいって相談してきます!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

借金完済後の生活はどんな感じ?クレジットカードは使える?

借金150万円を完済できる年収はいくら?月々の返済シミュレーション

【借金120万円】完済シミュレーション!利息で100万円?解決方法は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。