自己破産すると永久にローンが利用できないのは本当なの?

あくまでも自己破産は、借金で苦しんでいる人を救うための法律で定められた制度なんだ。

カードローンの借金も自己破産できるし、一定期間経過すれば再びローンの契約を結ぶこともできるよ!

ただ何のデメリットもないというわけではないから注意してね。

今回はカードローンの借金を自己破産することについて、一緒に学んでいこうか!

カードローンの借金も自己破産することは可能です。しかし何のデメリットもなく、抱えていた借金が免除されるというわけではありません。

今回は「カードローンの借金を自己破産する場合知っておきたいこと・生じるデメリット」などについて解説していきます。

\LINEで減額診断しよう!/

無料!匿名OK!

\専門家に無料相談しよう!/

カードローンで自己破産した人の体験談

まずはその体験談を見てみよう。

カードローンが返済できずに自己破産

この数年間でやらなければ良かった、やって後悔したなと思うこと。

離婚。

数年ぶりにクレカ作った。

カードローンで借金した。

その結果、貯金0。

貯金だけでは全額返済することができないから自己破産の手続きもした。

ポイ活、私はおすすめしない。

貯金したい人には不向き。— 水稀 (@mizuk_i1005) November 21, 2022

カードローン含む複数社からの借り入れで自己破産

自己破産時の負債

・カードローン2社

・消費者金融3社

・クレジッカード1社

・慰謝料100万ほど3年ほど前やから曖昧だがざっとこんな感じ。

総額500万かな、たしか。

— マスオ@自己破産から3年 (@rei_masu) October 4, 2022

カードローン50万円で自己破産

わたしは楽天銀行カードローンで50万円だかの借金がありました。(金額覚えてません😅)

自己破産した時、それも対象でした。

そして先月、もう一度楽天銀行のキャッシュカードが欲しかったので申し込みをしたら、口座を作ることはできたけど、デビット機能付きのキャッシュカードは作れませんでした。— なな🌸 (@kyukyutto_cute) September 21, 2022

カードローンの借金は自己破産できる!

正直ほとんど無駄遣いだったんで、自己破産できると思えないんですが…

多くの人がカードローンの借金は自己破産できないと考えがちな理由や、カードローン利用者の自己破産者が急増している背景をまずは学んでいこうか。

カードローンが自己破産できないと考えられているワケ(免責不許可事由)

免責不許可事由とは「これが発覚したら自己破産は認めませんよ」という行動かな。

- 浪費やギャンブルで借金を重ねた

- 意図的に財産を隠す・処分する・壊す

- 特定の債権者だけに借金を返済する

- 破産申し立て日の直前1年間で、支払い能力がないにも関わらずクレジットカードを利用して買い物をした

- 裁判所の自己破産に関する業務を妨害した

- すでに直近7年間で自己破産をしていた

- 自己破産するとわかっているのに、あえて不適切な借り入れをした

具体的には収入に見合わない借入や散財のことをいうよ。

さいむくんは、自分のカードローンの借金が「浪費やギャンブル」に当てはまるとおもうかい?

とはいえ、生活費を抑える努力や我慢をしていなかったので、「浪費」とジャッジされてしまっても仕方がないと思います…。

これを裁量免責(さいりょうめんせき)と呼ぶよ。次で説明しよう。

浪費は裁判所に反省を認めてもらう必要がある(裁量免責)

とはいえ、ただ裁判所に対して謝罪をすればいいってわけじゃない。反省していることを行動や証拠で示さなければならないんだ。

- 反省文を書く

- 買い物依存症・ギャンブル依存症の治療の証拠

- その後の生活のやりくりを示す家計簿 など

その理由としては「そんな行動を取らなければ、借金返済するお金があったのでは?」などの悪い印象を裁判官がいだいてしまうからだね。

カードローンによる自己破産者が増えている理由

どうしてそんなことになるんでしょう?

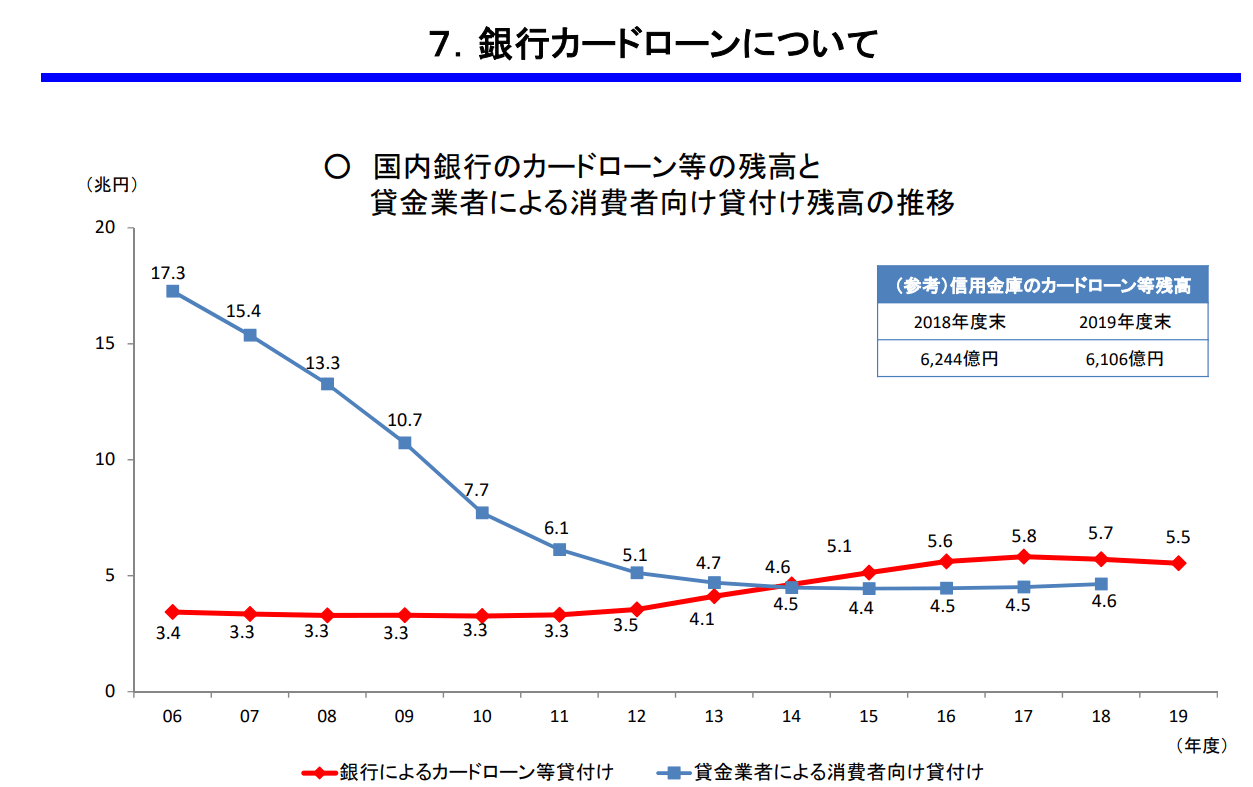

【引用:

【引用:貸金業者の貸し付けは減っているのに、カードローンの貸し付けは増えているね。

どうしてなのか、その理由を説明するよ。

銀行が総量規制の対象外のため

総量規制とは…年収の3分の1以上を貸し付けてはいけないという決まり。

銀行は総量規制の対象外だから、借りすぎてしまうことによって自己破産する可能性が高くなるんだね。

- 住宅のため

- 自動車のため

- 教育のため

- 事業資金のため

そうしないと商売がなりたたないし、困ることもでてくるのさ。

総量規制上限の人が利用して自己破産してしまう

貸金業者で総量規制がはじまったのが2010年。このタイミングで消費者金融やカード会社からお金を借りられなくなる人が続出したんだよ。

でも返済できないまま自己破産をする、というパターンが多かったんですね。

カードローンで自己破産する際に知っておきたいこと

- 自己破産でよくある誤解

- 自己破産の種類・期間・費用

- カードローンで自己破産すべき人はこんな人

自己破産でよくある誤解

人権がなくなるみたいな話も聞いたことあるし、自己破産するのが怖いです…

自己破産したとしても、以前と変わらずできることを以下にまとめてみたよ。

- 会社はクビにならずそのまま働ける

- 買い物も一括であれば問題なくできる

- 選挙権はそのまま

- 生活保護を受けられる

- 年金をもらえる

自己破産したら普通の生活ができないと思っていたから…。

自己破産の種類・期間・費用

お金がないから自己破産に必要な費用を払えるか心配です。

どのような種類があるのか、また種類ごとに期間や費用はどれくらいかかるのか以下にまとめてみたから参考にしてみてね。

【自己破産の種類・期間・費用・特徴のまとめ】

| 自己破産の種類 | 必要な期間 | かかる費用 | 特徴 |

| 同時廃止 | 約3ヶ月 |

|

|

| 管財事件 | 約6ヶ月から1年以上 |

|

|

| 少額管財 | 約6ヶ月前後 |

|

|

さいむくんのように借金でほとんど財産や資産がないという人は、同時廃止事件として扱われることが多いね。

費用の面でもそれほど心配しなくてもいいと思う。

カードローンで自己破産すべき人はこんな人

次のところでは自己破産すべきか判断する基準を紹介していくから、自分が該当するかじっくり考えてみてね。

毎月の給料の1/3以上を返済しても足りない

給料の1/3以上返済に回ってしまうと、生活に必要なお金もままならなくなるから、借金で借金を返す状態に陥ってもおかしくなくなってしまう。

今後3年間返済しても完済の見通しが立たない

自己破産が認められる条件として、支払い不能状態であることが必要だ。

支払い不能状態とは、一般的には、今の借金総額を36回で割った金額が、月の返済可能金額を上回っている状態を言う。

だから3年で完済できないようなら、自己破産するって判断ができるね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

カードローンの借金を自己破産すると生じるデメリット

- 5~7年カードの作成・ローンの契約ができなくなる

- 持ち家・車など財産を没収される

- 一部の職業は手続き期間中に制限を受ける

- 官報に掲載される

- 7年間は自己破産ができなくなる

5~7年カードの作成・ローンの契約ができなくなる

申し込んでも「自己破産をした」ことがカード会社や金融機関にばれてしまうから、審査に落ちてしまうんだよ。

今まで利用していたクレジットカードも使えなくなるから気をつけてね。

詳しくは「自己破産後にカードローン契約はできる?」というところで解説するね。

持ち家・車など財産を没収される

持ち家や車などはすべて没収されて、お金に換価されたあとは債権者に分配されてしまうよ。

生活に必要な最低限度のもの以外は、処分対象となってしまうから注意してね。

自己破産をしたとしても手元に残る財産は、以下のものが当てはまるよ。

- 破産手続き開始決定後に得た財産

- 差し押さえ禁止財産

→最低限の衣服や食料など衣食住に関わるもの

→手取りの4分の3の給料(手取りが44万円を超える場合は、33万円まで)

一部の職業は手続き期間中に制限を受ける

該当する資格に関係する仕事をしている場合、手続き期間中は働くことができなくなるから注意してね。

- 弁護士や公認会計士などの士業

- 商工会議所の役員

- 日本銀行の役員

- 国家公務員委員会の委員

- 動物取扱管理者

- 警備業

- 探偵業

- 酒類の製造免許…etc

手続きが終わったら再び働くことができるから、該当する資格の人でも心配しなくて大丈夫だよ!

官報に掲載される

官報はほとんど「新しい法令に関するお知らせ」などに使われているんだけど。たまに自己破産や失踪などに関するお知らせも掲載しているね。

もっともほとんどの人は「官報を見たことがない、存在も知らない、そもそも見方がわからない」から、官報から自己破産したことがバレる心配はほとんどないよ。

7年間は自己破産ができなくなる

自己破産に関して定めている法律の中にも「前回の免責から7年経過していること」が、要件として定められているからね。

7年間は自己破産できなくなるから、うかつにクレジットカードやカードローンを使いすぎると大変なことになるよ。

自己破産は人生を再出発するためのチャンスだから、手続きの後はカードやローンに頼らない生活を確立しよう!

カードローンの借金を自己破産する際に注意すべきポイント

ここではそのポイントについてそれぞれ詳しく解説していくよ。

銀行口座が凍結の可能性がある

銀行側が借金を少しでも返済してもらおうと、口座を凍結するんだね。

特に銀行のカードローンを利用していた場合、自己破産で口座が凍結されてしまいお金を引き出すことができないということが多いから気をつけてね。

預金は自己破産前に引き出しておこう

回避する方法はないんですか?

ただ給料の振込先に指定していた場合や引き落とし口座に指定していた場合、自己破産の前にあらかじめ別の口座へと変更しておこう。

自己破産で弁護士に依頼すれば、その辺の説明もあるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自己破産後にカードローン契約はできる?

一生カードの作成やローンを組めなくなるのであれば、自己破産はやめておいた方がいいかも…。

どれくらい経過すればいいのか、また利用できるようになってから注意したいポイントについてもみていこう!

5~7年経過するまではローン契約は難しい

そもそも自己破産した後カードの作成やローンの契約ができなくなるのは、信用情報機関に自己破産をしたという記録が登録されてしまうからなんだ。

ブラックリストはなんとなく聞いたことがあるけど…。

例えば自己破産をすると、自己破産をしたという「金融事故」情報が信用情報機関に登録される。

これがいわゆるブラックリストに登録されるということだね。

一度登録されてしまうと「この人はお金を返してくれる可能性が低いからカードの作成やローンの契約をやめておこう」と思われてしまうんだ。

だから新しくカードの作成やローンの契約ができなくなるっていうわけだね。

自己破産前に利用していたカード会社や金融機関にもよるけど、5~7年ほど経過すればブラックリストの情報は削除されて、再びカードやローンの利用ができるようになるんだ。

【信用情報機関の種類・登録している業者・ブラックリストが消えるまでの期間】

| 信用情報機関の種類 | 登録している業者 | ブラックリストが消えるまでの期間 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社・消費者金融業者・保険会社・携帯電話会社など | 免責許可決定が確認できた会員会社によるコメントが登録された報告日から5年 |

| JICC(株式会社日本信用情報機構) | クレジットカード会社・消費者金融業者・銀行・信用金庫・家賃保証会社・リース会社など |

|

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫・信用組合など |

|

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

一定期間経過後も自己破産した金融機関は利用できない

それは自己破産した金融機関は利用できないことだね。

以前利用していた金融機関は「社内ブラック」として登録されている可能性があるから、時間が経過してもカードの作成やローンの契約ができない可能性が高いよ。

だから自己破産後にカードローンやカードの作成を申し込むのであれば、以前利用していた金融機関はやめておこう。

カードローンで自己破産しないための対策

ただ自己破産しないに越したことはないから、カードローンを利用している人に向けて自己破産しないための対策を紹介していくよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

返済計画を立てる

さっき言ったように、返済計画を立ててみて、3年以上かかるようであれば自己破産を検討するといい。

余裕があるときに追加返済する

追加返済できれば利息も減るから、少しづつだけど毎月の負担が減っていくからね。

出費を見直す

無駄な出費を減らすことができれば、自己破産が必要なく借金問題を解決できるというケースもあるよ。

ローンの一本化もあり

今よりも金利の安いところから借入をすることができれば、利息の負担がなくなって返済も楽になるよ。

いくつもの会社から借金をしてるのであれば、おまとめローンを利用してローンを一本化して返済期間に余裕を作ったり、金利を安くできたりすることができるんだよ。

まとめ

今回の内容の大事なところをまとめておこう。

- カードローンの借金も自己破産できる

- 自己破産すると新規カードの作成やローンの契約が一定期間できなくなるなどデメリットがある

- カードローンの借金を自己破産する前に口座の預金を引き出しておこう

- 自己破産後も一定期間経過すればカードローンが利用できるようになる

- 一定期間経過後も自己破産前に利用していた金融機関は社内ブラックのため利用できない

自分が自己破産すべきか判断できないから、まずは弁護士事務所に相談してみるよ!

カードローンに限らず借金で苦しんでいるのであれば、まずは専門家である弁護士に相談して解決策をアドバイスしてもらおう!

自己破産で積立NISAはどうなる?破産後できる?iDeCoも解説

自己破産後にアメックスのカードはどうなる?再取得の審査への影響を徹底解説

自己破産すると住むところもない?破産後に住む場所を確保する方法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。