こんなの月々返済していたら、完済までいったい何年かかるんだ!?

どうしたらいいのか、弁護士の先生に相談してみようよ!

高額なリボ残高を抱えていて、お悩みの方はいませんか?

今回は、100万円以上のリボ残高がある方に向けて、完済するまでに必要な期間や、返済していく方法について、具体的に紹介しています。

この記事を読めば、完済への道のりが見えてきますよ!

\減額できるかチェックしよう!/

\専門家に無料相談しよう!/

気づけばリボ残高が100万円に!リボ払いが終わらない理由とは?

しっかりと敵のことを知らなければ、 攻略のしようがないからね!

リボ払いは手数料が高い

基本的に多くのリボ払いは、手数料が15%に設定されている。

15%といえば、サラ金で100万円借りる時の上限利率と同じだ。

一部、カードの種類によって実質年率が異なるけどね。

| 主なリボカード | 実質年率 |

| 楽天カード | 15.00% |

| JCBカード | 8.04~18.00% |

| 三井住友VISAカード | 15.00% |

| エポスカード | 15.00% |

| dカード | 15.00% |

そりゃなかなか残高が減らないわけだ!

支払いが一定額だとなかなか元金が減らない

つまり、借入残高が多ければ月々の返済額も多く、借入残高が減るにつれて、月々の返済額も減っていくんだ。

リボ払いの返済方法には、①定額方式と②残高スライド方式との2種類があって、定額方式の場合、月々の返済額が一定のまま変わらない。

| ①定額方式 | 支払残高に関係なく、毎月一定金額を支払う |

| ②残高スライド方式 | 支払残高に応じて毎月の支払額が増減 |

元金がどれだけ減らないのか、実際に「100万円のリボ払いを完済するのに何年必要?計算しました!」でシミュレーションしてみよう。

審査もなしに追加で借金ができる

普通、借金をする場合、審査があったり、どのくらいの期間で返済するかっていうのを決めるんだけど…リボにはそれはない。

けど、その頃にはもう元金も減らないから、完済できない悪循環に陥るってわけ。

リボ地獄に落ちているのに気づきにくい

だから、自分がいつのまにかリボ地獄に落ちているのに、なかなか気づかない人が多いんだ。

クレジットカードの引き落としはされているから、少しずつ返済が出来てると思っていても、 実はいつのまにかリボ残高が膨れ上がってしまうんだね。

リボ地獄がいかにヤバいのかについては、以前にもお話ししたよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

100万円のリボ払いを完済するのに何年必要?計算しました!

毎月、2万円から4万円を返済にあてた場合に、完済までにどれくらいかかるかな?

| 月々の返済金額 | 返済期間(回数) | 手数料額 | 支払総額 |

| 2万円 | 4年1ヶ月(50回) | 318,750円 | 1,318,750円 |

| 3万円 | 2年8ヶ月(34回) | 214,625円 | 1,214,625円 |

| 4万円 | 2年1ヶ月(25回) | 162,500円 | 1,162,500円 |

手数料だけで30万円以上だなんて!

月々4万円でも2年以上かかっちゃうんだ…。

この場合でも手数料だけで16万円か。

海外旅行に行けちゃうくらいの金額だね。

計算式はこれ。

手数料=利用残高×実質年率÷365(日)×利用日数

これを1月、×31日にすると、月の手数料は1万2,739円だ。

月の返済額が2万円だから、式はこんな感じ。

20,000-12,739=7,261円

元金は7,261円しか減ってない計算になるよ。

100万円を完済するまで約140回かかる。1万円も返済できてないしね。

返済に時間がかかれば、毎年年利で15%が加算されていく。これがいかにヤバいかは…わかるよね?

リボ払いの100万円の返済する方法!完済を目指そう

僕は一体、 どうしたらいいんですか?

月々の返済額を増やす

先ほど見たように、 リボ払いだと、月々の返済額が少ない(=支払回数が多い)ほど、手数料が重くのしかかってくるんだ。

だから、月々の返済額が少ないままだと、トータルでみてとても大きなお金を失うことになるんだ。

日々の生活は苦しくなるけど、借金から解放されるためには仕方がないか。

一括返済・繰り上げ返済をする

実際に100万円のリボ払いを完済した人の中には、夏と冬のボーナスを全てリボの返済に充てたという人も少なくないんだよ。

100万円のリボ残高を返済するためには、自分の楽しみも犠牲にしなくちゃね!

返済が厳しいときは、リボ払い救済制度「債務整理」を利用しよう

このままだと、 クレジットカード会社にいつまでも手数料支払い続けることになるし、僕は一体どうしたらいいんですか?

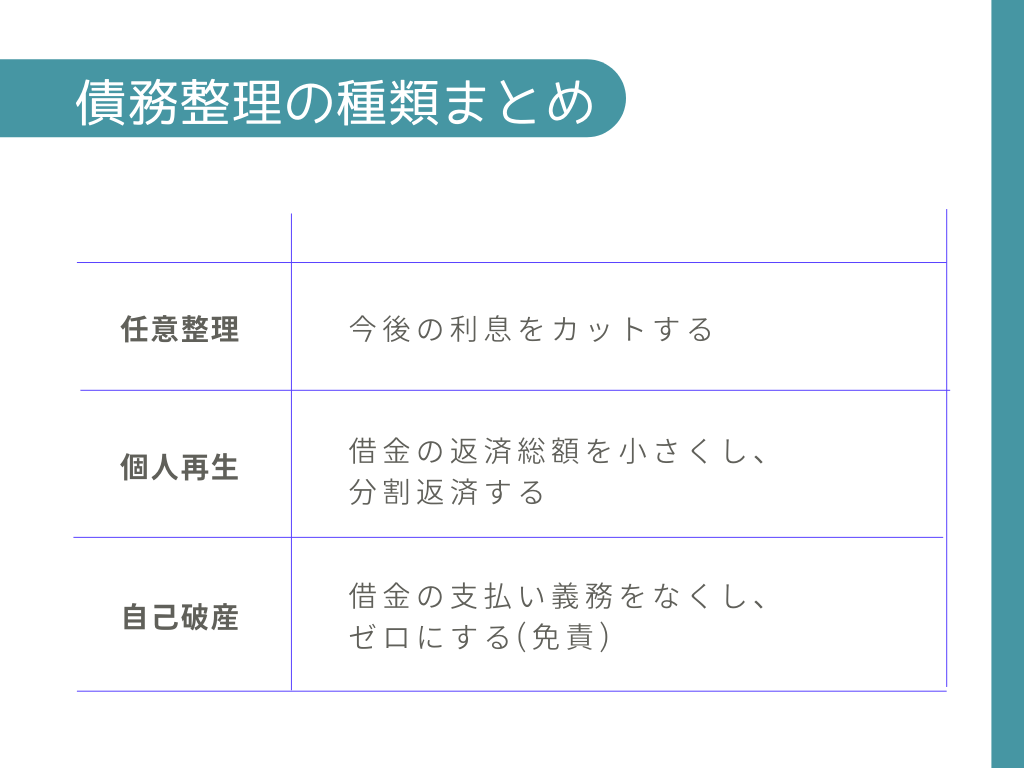

債務整理には①任意整理、②個人再生、③自己破産、の3種類があって、それぞれにメリットやデメリットがあるんだ。

以下からはその具体的な内容について紹介していくね。

任意整理

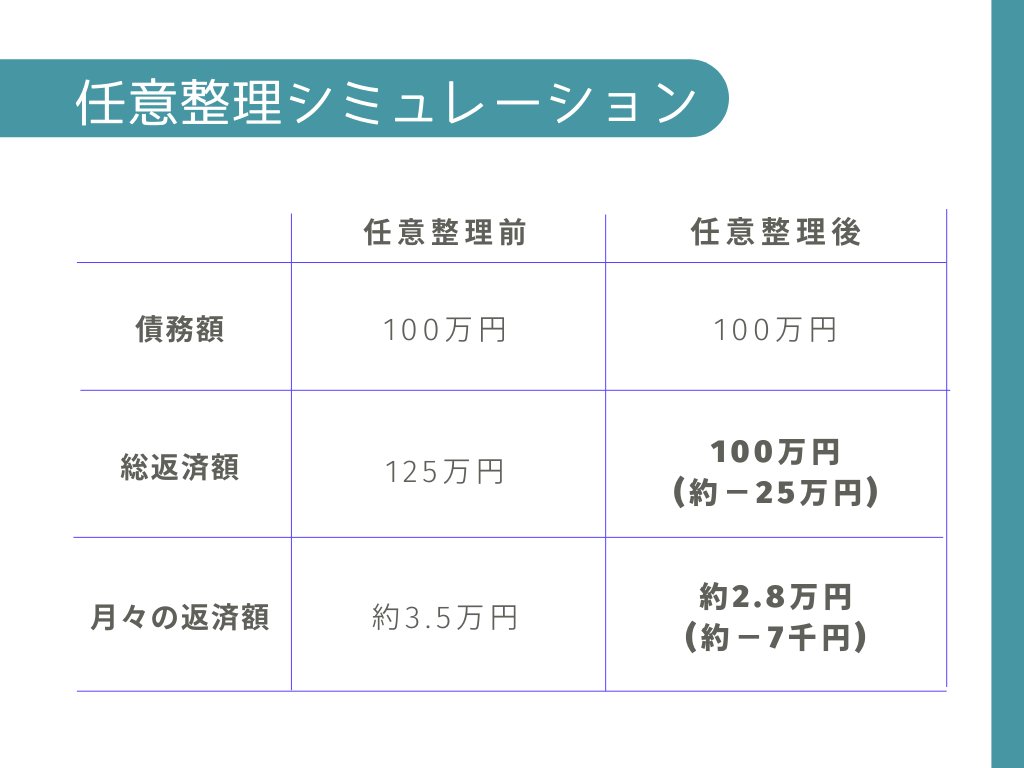

先ほども紹介したように、 リボ払いの手数料は通常15%と、とても高い!だから、 手数料カットできるだけでも、 月々の返済はかなり楽になるんだ。

100万円のリボ残高を任意整理して手数料がカットできた場合には、3年間かけて分割返済すると次のようになるよ。

毎月の7千円はとても大きいよね!

個人再生

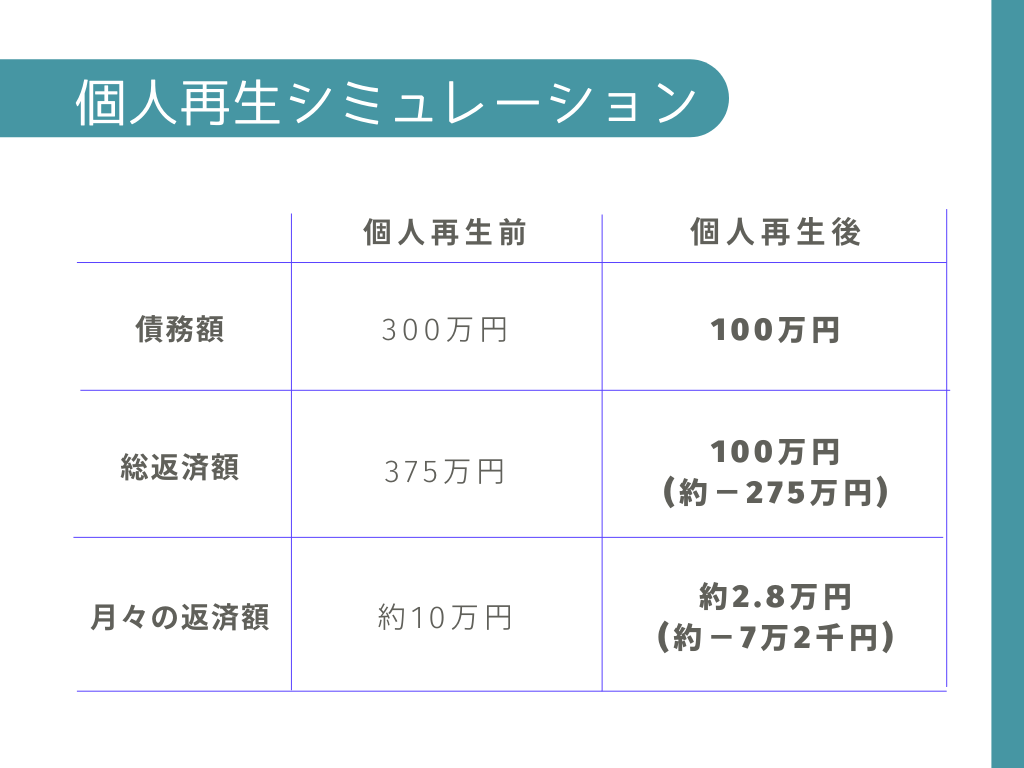

個人再生とは、裁判所に再生計画(返済計画)を認めてもらうことによって、借金の残高を大幅に減らす手続きのことだ。

大幅に減らしてもらった借金は原則3年で完済しないといけないけどね。

返済する金額は、個人再生の種類によっても異なるけど、今回は一番簡単な最低弁済額基準を参考に考えてみよう。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

300枚あった借金が100万円にまで小さくなるんですか?

その代わり、手続きにはどうしても時間と費用がかかるし、整理したい債務を自分では選べず、全ての借金が整理の対象になるというデメリットもある。

さいむくんみたいに、 いつまでも浪費やギャンブルを続けていると、返済額が大きくなってしまうよ!

自己破産

だから、これらの手続きを利用するためには、安定した収入があり、 返済する意思が必要なんだ。

もし任意整理や個人再生ではどうしようもないという場合には、自己破産を検討してみたほうがいいだろう。

自己破産とは裁判所から免責許可を得ることによって、借金の返済義務を免除してもらう制度のことだ。

リボ払いの場合には、ショッピング枠・キャッシング枠の利用を問わず、浪費やギャンブルで借金をした人も多いと思うんですが、これらの人は自己破産できないんですか?

とはいえ、実際にはこれらが原因の借金であっても免責が認められるケースというのがかなり多くあるんだ。

だからクレジットカードのリボ払いを自己破産する場合であっても、 最初から諦めるのではなくて、 まずは弁護士に相談してみてほしいな。

リボ払いをカードローンに借り換えするのはアリ?

おまとめローンだと、サラ金が提供してるものでも、ある程度金利が安いって聞いたことがあるし…。

借入先を一元化することによって、ひとつの返済日に絞ることができるし、 ひとつの利息に絞ることができる。

ただし、金利が安いとは言っても、やはりそれなりに高い金利を支払う必要はある。

借金総額180万円の場合には、金利15%って具体例が書いてある。これじゃあリボ払いの手数料と変わらないじゃないか!

どうしても返済が厳しいようであれば、無理におまとめローンを利用するのではなく、最初から債務整理を利用した方がトータルで見てコストが安く済むと思うよ!

一方で、債務整理であれば、一定のデメリットはあるものの、借金が減って返済の負担も軽くなる。

信用情報に記録が残ってしまうようなデメリットも、借金を滞納すればどのみち、カードは強制解約、ブラックリストに登録されるのは同じだよ。

リボは元金がなかなか減らない返済方法だから、時間をかけるほど損をすることになる。

なかなか減らないのなら、一度弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- リボ残高が減らないのは、 手数料が高く、 元本充足率が低いから

- 100万円のリボ残高を完済するためには、 月々の返済額を増やし、繰り上げ返済をしよう

- どうしても返済が厳しい場合には、債務整理を検討しよう

リボ払い残高がいつのまにかふくらんで返済に困ってる人はとても多いから、 まずは借金問題解決のプロである僕たち弁護士に相談してみてほしいな。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。