そこで気になるんだけど、任意整理後ってどのくらい借金が減るの?

毎月どのくらい返信していけばいいの?

大切なのは、「任意整理したどのくらい効果があるか」じゃないかな?

いい機会だから、金額別で、任意整理前と任意整理後、どのように返済していくことになるのかシミュレーションしてみようよ!

この記事では、任意整理前・後の返済シミュレーションを行います。

任意整理前の借金に関しては「ローンシミュレーター」を利用すれば簡単に計算できますが、この記事では比較できるようにわかりやすい表を用意しました!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

任意整理とは?特徴やメリット・デメリットを紹介

特徴やメリット・デメリットを一つひとつ紹介していくからね!

特徴

裁判所を通さず、直接減額交渉をする手続き

この中でも、任意整理だけは唯一「裁判所を通さずに行う手続き」なんだよ。

シンプルに「借金が返せなくなってしまったので減額してください」とお願いをするんだ。

自分でやったらあっさり断られてしまいそうですけど…。

だけど、弁護士に依頼して交渉してもらえばうまくいきやすいんだよ。

個人再生や自己破産など、裁判所を通した手続きをされると借金が大幅に減ったり、ゼロになったりするからね。そうなると業者は貸し損だよ。

そうなるくらいなら、お互いの話し合いで解決しましょう、という形になるんだろうね。

借金の利息がカットされるのが一般的

「任意整理の申し出があった場合、貸主は利息のカットをしなければならない」という法律があるわけではないんだけど、なぜかそれが一般的になっているんだ。

多分「少しでも支払いを楽にしたい債務者(借主)」と「1円でも多く返済してもらいたい債権者(貸主)」の間で生まれた慣習なんだろうね。

利息がカットされると、誰でも完済に近づくし、トータルで支払う金額はかなりやすくなるんだ。

- 毎月返済しているのに借金が減らない

- 一応、毎月返済していける程度の収入はある

- 借金が増えたり減ったりしている

減額された借金を3~5年かけて返済する

これも法律で定められているわけじゃないから、慣習みたいなものかな。

基本的には3年での返済で、それが難しい場合には5年。5年払いを認めてくれるかどうかは業者次第って感じかな。

「毎月の支払い額はどのくらいになるの?」っていう部分は、この下の「いくら減額できる?任意整理の返済シミュレーション」で解説しているからね!

メリット

双方が同意さえすれば柔軟な解決が可能

だから、債務者と債権者の間で合意ができるのであれば、比較的柔軟な形での解決を迎えることができる。

- シンプルに「借金を減らして欲しい」

- 支払回数は多めにしてほしい

- 早く完済するので、元金も少しおまけしてほしい など

だから、「そちら(貸主側)にもメリットがある」という部分をアピールできなければ、借金減額になんか応じてくれないはず。

そこでうまく交渉するのが弁護士の役目なんだ。

相手が借金減額の交渉に応じないのであれば、裁判所を通して決着をつけることもできる。

でもそうなってしまえば、業者が借金を回収できる確率や金額は少なくなってしまう。

「損をしたくない」という業者の心理をうまく使って、こちらが有利な条件で決着がつくように交渉していくんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

任意整理するものとしないものを自分で選べる

| しないほうがいい |

|

| できない |

|

裁判所を通した債務整理(個人再生や自己破産)の場合、すべての借金が一律で対象となる。

そうなると、ローン返済中の車や家を差し押さえられることになったり、保証人に大変な迷惑をかけることになったりする。

そういった借金は債務整理せず、そのまま返済していった方がいいんだ…。

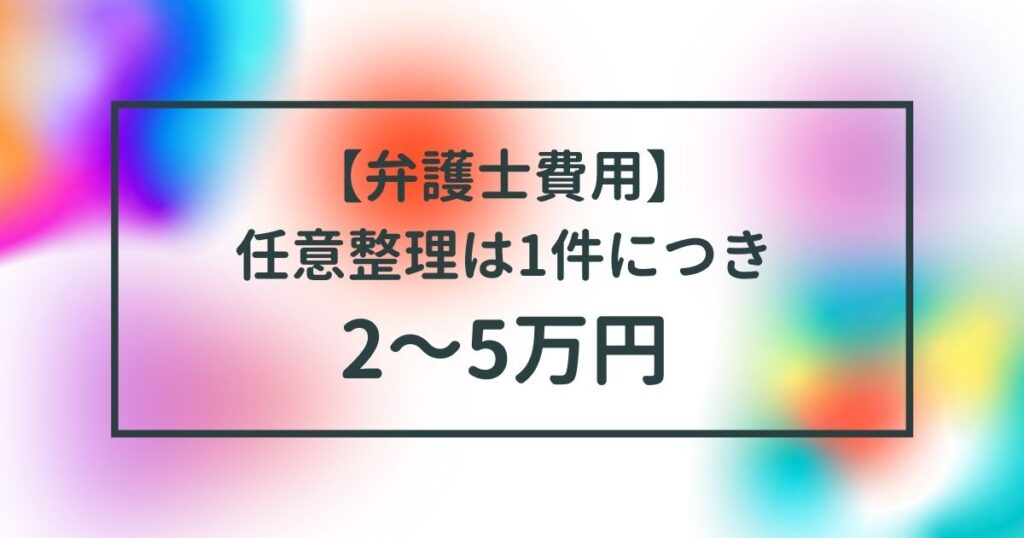

裁判所を通さない分早く終わるし費用も安い

| 任意整理 | 個人再生・自己破産 | |

| 裁判所 | 通さない | 通す |

| 必要な期間 | 3ヶ月くらい | 4~1年以上 |

| 費用 | 1件につき2~5万円 | 40万円~ |

必要なのは弁護士に支払う報酬だけだから、わかりやすいでしょう?

仮に3件の借入があって、そのすべてを任意整理する場合には6~15万円がかかるってこと!

家族や身の回りの人にも知られにくい

個人再生や自己破産の場合、「すべての借金が減額の対象になってしまうこと」「裁判所での手続きのルール」で不都合なことが起こる可能性があるんだ。

- 保証人がついている借金を債務整理→保証人(親など)には間違いなくバレる

- 職場からお金を借りていた場合→それも対象になるのでバレる

- 返済中のローン→家や車などの財産を差し押さえられてしまえばバレる

- 裁判所からの手紙→手違いで家に届くなどすればバレる

- 裁判所からのお知らせ(官報)→名前や住所が掲載されることになる

債権者からの手紙は弁護士事務所に届くようにする、など事前に気を付けていれば周囲にバレる可能性は低いかな。

デメリット

デメリットを知ることで「任意整理するか・しないか」の判断がしやすくなるね。

交渉を断られたらどうすることもできない

- 会社の方針として任意整理を受け付けていない

- 借入期間が短いから任意整理を受けたくない

- 3~5年で返済できる程度の収入がない

- すでに借金回収のための裁判の準備をすすめている

- 過去に一度任意整理をしている

- 特定の弁護士事務所からの任意整理には応じない など

そうなってしまうと対処法はない。個人再生や自己破産など、裁判所を通じた手続きに切り替えるしかないね。

手続き後はブラックリストになる

借入審査の際、貸金業者は信用情報機関の情報にアクセスし「この人にお金を貸してもいいか」を判断しているんだ。

信用情報機関の存在によって、過去の借入や返済状況、滞納歴などは丸わかりになってしまう。

任意整理したことがバレてしまうと、どの業者もお金を貸してくれなくなる、というのがブラックリストの正体だよ。

個人再生や自己破産など、裁判所を通じた手続きをしたときも一緒だよ。

任意整理から5年経過するとブラックリストではなくなる(金融事故の記録が消える)んだけど、その期間は現金メインでの生活になりそうだ。

いくら減額できる?任意整理の返済シミュレーション

事前に、シミュレーションの条件を確認するよ!

- 任意整理前の金利は法定金利の上限とする

- 3年払いと5年払いの場合の月々の支払額を比較する

- 完済にかかった総額を比較する

それではレッツ・シミュレーション!

借金50万円(年利18%)の場合の返済シミュレーション

| 任意整理前 | 任意整理後 | |

| 月々の支払額(3年払い) | 約1.8万 | 約1.4万 |

| 月々の支払額(5年払い) | 約1.3万 | 約0.83万 |

| 完済までの総額(3年払い) | 約65万 | 50万円 |

| 完済までの総額(5年払い) | 約76万 | 50万円 |

借金額は少なければ利息も少ないから、任意整理をしても月々の支払い額にはあまり影響がないね。

でも、5年払いした場合の返済総額には25万くらい差があるね。任意整理する価値があるか、考えてみてね!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

借金75万円(年利15%)の場合の返済シミュレーション

このくらいの金額から、借金が減らなくて困る人が出始めるはずだよね。

| 任意整理前 | 任意整理後 | |

| 月々の支払額(3年払い) | 約2.7万 | 約2.1万 |

| 月々の支払額(5年払い) | 約1.9万 | 約1.25万 |

| 完済までの総額(3年払い) | 約98万 | 75万円 |

| 完済までの総額(5年払い) | 約114万 | 75万円 |

月々の支払いも楽になるし、支払い総額も相当減ってる!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

借金100万円(年利15%)の場合の返済シミュレーション

100万円~150万円辺りで任意整理をする人がとても多いんだよ。

| 任意整理前 | 任意整理後 | |

| 月々の支払額(3年払い) | 約3.5万 | 約2.8万 |

| 月々の支払額(5年払い) | 約2.4万 | 約1.7万 |

| 完済までの総額(3年払い) | 約125万 | 100万円 |

| 完済までの総額(5年払い) | 約142万 | 100万円 |

総支払額に相当差がつくね。

任意整理のすごいところがよくわかります!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

借金150万円(年利15%)の場合の返済シミュレーション

ここまでいくと、「返済はできているけど元金が減らない」じゃなくて、「返済するのが厳しい」っていう人が出てくるから、要チェックだね!

| 任意整理前 | 任意整理後 | |

| 月々の支払額(3年払い) | 約5.2万 | 約4.1万 |

| 月々の支払額(5年払い) | 約3.5万 | 約2.5万 |

| 完済までの総額(3年払い) | 約187万 | 150万円 |

| 完済までの総額(5年払い) | 約214万 | 150万円 |

ここまでいくと借りたり返したりを繰り返して一向に完済できない人もいるから、こうやって利息をカットすると確実にゴールに近づきますね!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

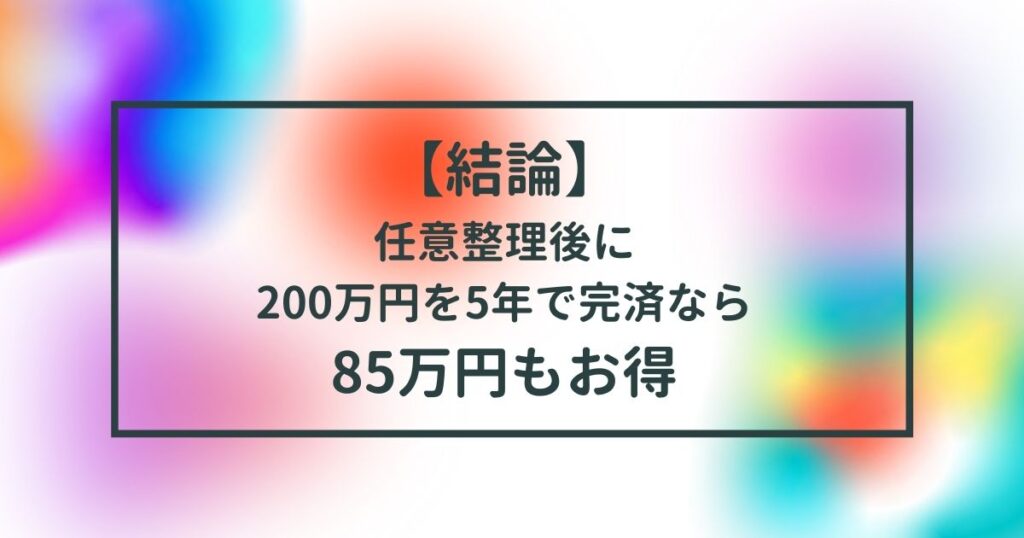

借金200万円(年利15%)の場合の返済シミュレーション

任意整理で対応できるぎりぎりの金額かも。

このシミュレーションをみて、「返済が厳しい」と感じた人は、他の債務整理も検討しないとだ。

| 任意整理前 | 任意整理後 | |

| 月々の支払額(3年払い) | 約7万 | 約5.6万 |

| 月々の支払額(5年払い) | 約4.8万 | 約3.3万 |

| 完済までの総額(3年払い) | 約250万 | 200万円 |

| 完済までの総額(5年払い) | 約285万 | 200万円 |

さいむくんも「毎月3.3万円払えば、5年後には200万円を完済できますよ」となったら頑張れるんじゃない?

任意整理をしたい人は弁護士に相談しよう

結論からいうと、任意整理は弁護士に依頼したらそれでおしまい。あとは弁護士が交渉してくれるのを待つだけ。

弁護士に依頼したあとは、一旦返済もストップするし、取り立ての連絡も来なくなるんだ。

借金に追われている生活から抜け出して、精神的にも楽になってね…。

任意整理は1件につき2~5万円ととても安い

費用は、「任意整理する業者1件につき2~5万円程度」。

複数借入をしている人は、すべての業者を任意整理する必要はないんだ。

弁護士と相談して、任意整理する必要のある業者だけを選んで実行してね(笑)

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理しても返済が難しい人は他の債務整理も検討

月々の支払額が安くなっても、完済までの総額が安くなっても、その金額を返済できないのなら意味がない。

そういう場合は、他のもっと強力な債務整理を選ぶ必要があるよ。

| 個人再生 | 裁判所を通じて借金を元金ごと減らす |

| 自己破産 | 裁判所を通じて借金の返済を免除する |

ただし、その分依頼に必要な費用も高くつくから、借金額が少ない人には向かないかもしれない。

詳しい話は、以下のリンクからチェックしてみてね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

任意整理するとどのような効果があるのか、わかったかな?

今回の内容で大事な部分を振り返ってみようね。

- 任意整理すると、返済すべき利息がカットされる

- 任意整理は利息をカットするものだから、借金額が少なすぎると効果がない

- 借金が50万円以上あると、任意整理の効果が大きくなる

- 月々の支払額も少なくなるし、返済総額はかなり減らすことができる

- 任意整理をしても返済できそうにない人は他の債務整理を検討

任意整理後の返済額については、電卓があれば誰でも計算できるね。

金利のことは無視して、電卓で「借金額÷36 or 60」をするだけだから(笑)。

何はともあれ、任意整理をすれば借金問題は簡単に解決することがわかりました。

ありがとう!

ちょっと弁護士事務所にいってきます…。

任意整理は弁護士に相談|依頼するメリットをわかりやすく解説

2回目の任意整理は可能?パターンごとにわけて解説

借金減額ってなぜ減額できるの?借金が減額できる理由と知っておくべきこと

消滅時効の中断とは?民法改正でどう変化?時効が中断されるケース

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。