何が違うのかわからないし、どっちを選んだらいいんだろう?

任意整理と個人再生、どちらを選ぶべきか悩んでいませんか?

任意整理は、債権者と交渉し、将来かかる利息のカットや、月々の返済額を調整してもらう手続きです。

個人再生は、裁判所に申し立てて、現在ある借金を大幅に減額してもらう手続きです。

どちらも「借金が減る」という点で似ていますが、どちらを選択すればいいのでしょうか?

この記事では両者の違いや、どちらがおすすめなのか、わかりやすく解説していきます。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

任意整理と個人再生の違い

細かい部分は後から説明していくからね。

| 任意整理 | 個人再生 | |

| 裁判所 | 通さない | 通す |

| 減額されるもの | 原則利息分のみ | 元金ごと |

| 必要な期間 | 3~6か月 | 1年~1年半 |

| 債権者ごとの対応 | 変えられる | 変えられない |

| 費用 | およそ5万×借入先数 | 50万円程度 |

| 官報 | 載らない | 載る |

| 滞納時のペナルティ | 原則一括返済 | 手続きが白紙に |

裁判所を通すか・通さないか

結果として、裁判所を通す個人再生の方が、手間や時間がかかることになるかな。

利息だけ減るか・元金ごと減るか

個人再生の方が、借金の減り幅が大きいよね!

手続きにかかる期間が長い・短い

個人再生の場合、必要な費用の積み立てに1年、申し立て~完了まで更に半年くらいかかるかな。

すぐに弁護士費用が払える人は、うまくいけば半年くらいで終われるかも!

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

弁護士や司法書士にかかる費用

任意整理は、整理する業者1件につき5万円くらい、個人再生は、総額で50万くらい見ておいた方がいいかな。

個人再生の方が借金を減らす効果は高いけど、50万もかかってしまうから、どちらを選択すべきか、よく考えた方がいいね。

債務ごとに対応を選べるか

個人再生の場合は、すべての借金が対象になるよ。

例えば、「この借金を整理してしまうと保証人に迷惑がかかる」、などの事情がある場合は、任意整理を選択しないとダメだね!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

官報に名前が載るか

個人再生をすると、官報に名前や住所などの個人再生が掲載されるんだ。それが嫌なら、任意整理にしなきゃいけない。

正直な話、官報を見ている人なんて、ほぼいないから、そんなに心配しなくてもいいんだけどねw

返済が滞った場合のペナルティ

任意整理の場合、滞納すると、多くのケースでは一括での返済を求められる。

だから、2回目の和解が出来るように交渉していくんだけど、1度約束を破ってしまっているから、うまくいかない可能性もあるよね…。

個人再生の場合、滞納すると手続き自体が白紙になるおそれがある。

そうなると、弁護士や裁判所に払ったお金は戻ってこないし、借金額も元に戻ってしまうから気を付けてね!

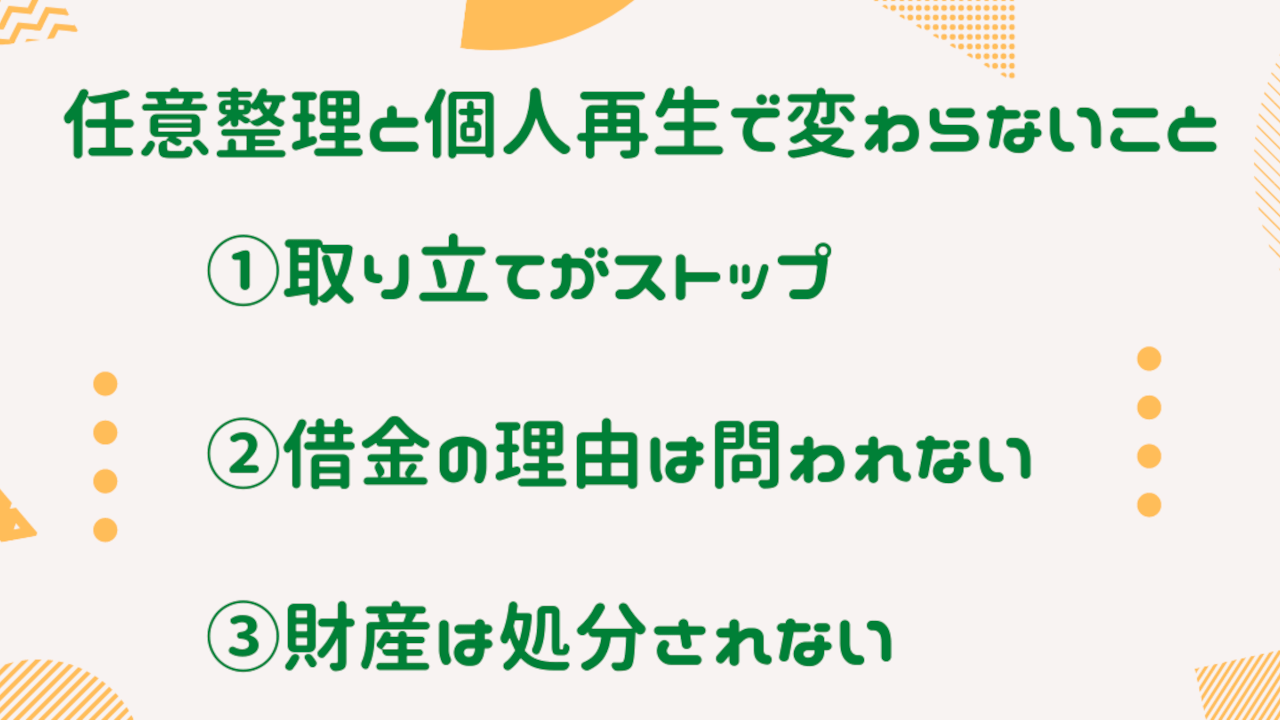

任意整理でも個人再生でも変わらないポイント

次は、任意整理でも個人再生でも変わらないポイントを解説していきます!

次は、任意整理でも個人再生でも変わらないポイントを解説していきます!

取り立ての連絡がストップする

弁護士が業者へ「受任通知」というものを送るんだけど、それを受け取って以降は、本人に対して直接取り立てをすることが出来なくなるんだ。

毎日のように鳴る取り立ての電話が止んだら、精神的にも楽になるでしょ?

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

借金を負った理由は問われない

例えば、自己破産の場合、株とかギャンブルで作った借金は破産が認められないかもしれないけど、そういった心配はないってこと!

財産は処分されない

任意整理・個人再生どちらを選ぶべき?

どっちがおすすめ?

| 任意整理 | 個人再生 |

|

|

あと、個人再生だと、保証人がついている借金もまとめて整理されるから、確実に保証人に迷惑がかかる。

それでも個人再生を選ぶべき人というのは、「個人再生で借金をグッと減らさなければ返済できない人」か「何らかの事情で任意整理が出来なかった人」だろうね!

任意整理も個人再生も出来ない人とは?

残念ながら、任意整理・個人再生のどちらも選択できない人もいますので、その条件を解説します。

あてはまる人は「自己破産」を選択することになるでしょう。

安定した収入がない

それなりに安定した収入があることが認められないと、手続きをすることは難しいよね!

- 任意整理…債権者と和解できない

- 個人再生…裁判所が個人再生を認めない

減額されたとしても返済できない

- 任意整理…3~5年(交渉次第)

- 個人再生…3~5年

だけど、その期間は、一般的には3年、長くて5年程度。

個人再生も似ていて、原則として3年、事情があってそれを裁判所が認めた場合だけ、最大で5年間での返済が認めらるんだ。

5年かけても返済出来そうにない人は、これらの手続きは困難だよね…。

まとめ

大事なところを振り返ってみようね!

| 任意整理 | 個人再生 | |

| 裁判所 | 通さない | 通す |

| 減額されるもの | 原則利息分のみ | 元金ごと |

| 必要な期間 | 3~6か月 | 1年~1年半 |

| 債権者ごとの対応 | 変えられる | 変えられない |

| 費用 | およそ5万×借入先数 | 50万円程度 |

| 官報 | 載らない | 載る |

| 滞納時のペナルティ | 原則一括返済 | 手続きが白紙に |

特に、違うのは「減額幅」や「必要な期間・費用」などでしょう。

任意整理の場合、原則、利息のカットだけに留まりますが、裁判所を通さない分、必要な期間や弁護士費用が安くなります。

個人再生の場合、借金を元本ごと大幅に減らせる代わりに、裁判所を通すことになります。弁護士費用もかかりますし、すべての手続きが終わるまでに長い期間が必要です。

ベストなのは、やはり現状を弁護士に説明し、どちらを選ぶのが良さそうか判断してもらうことでしょう。

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

【体験談】楽天カードは任意整理に応じない?ポイントや楽天銀行は?

任意整理後にカードローンの審査に通った人はいる?通る方法や注意点を解説

任意整理をすると連帯保証人になれない?理由や影響・対処法を解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。