もし、このまま返済できなかったら、どうなっちゃうのかな?

誰に相談していいかも分からないし…。

借金の返済をしないと裁判になったり差し押さえをされるって聞いたことがあるけど…。

借金が返済できないときに頼れるのが弁護士だね!先生に聞いてみよう!

このように借金問題にお悩みの方はいませんか?

借金が返済できずに滞納をしてしまうと、これ以上借金ができなくなったり、差し押さえを受ける恐れがあります。

この記事では借金を返済できないとどうなってしまうのかや、返せない時の対処法について基礎からわかりやすく紹介しています!

\減額できるかチェックしよう!/

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

借金やローンを返済できない場合はどうする?具体的な対処法を紹介!

滞納をしてしまいそうな時は貸金業者に相談する

きちんと相談すれば返済日を延期してもらえるかもしれないし月々の返済額を減額してくれるかもしれない。

また、 金融業者からの電話などの督促を無視するのも絶対にダメ!

確かに、返済できないから連絡するのは勇気がいるけど…相手の立場になって考えてみると、お金を貸した相手から連絡が取れなくなるってとても怖いよね…。

そうなってしまうと、裁判などの強行的な手段に出るしかなくなっちゃうよね…。

毎月の返済がきつい:収支を見直す

収支を見直すことで無駄遣いを減らし、毎月の返済額を増やせるかもしれないからね。

特に損害保険などの保険料、サブスクの利用料金や通信費などは見直しがしやすい支出の例だね。

とはいえ、あまり切り詰めすぎると生活が苦しくなってしまうから無理はせずに。

自分で収支を見直すのが苦手なら、友人・知人やファイナンシャルプランナーなどに相談するのもおすすめだよ。

具体的な方法については、「借金返済ができない人にまず取り組んで欲しいこと」で解説すするね!

借金が減らず返済が苦しい:おまとめローンの利用を検討する

おまとめローンとは、銀行などが提供している金融商品の一つで、いったん大口の借入れをしたあと従来の借入先をすべて完済し、借金を一元化することだ。

借金を一元化することによって金利や返済日の管理を簡単にできたり、金利の負担を減らせるなどのメリットがある。

おまとめローンについては、以下の記事でも詳しく紹介してくれましたね!

住宅ローンが返済できない:銀行に相談をする

銀行に相談することで、返済期限を延長してもらえる可能性があるよ。

返済方法の変更は滞納ではないため、銀行の対応次第では、次のような方法をとってもらえる可能性があるんだよ。

- 5~10年ほど返済期間を延長してもらう

- 1年間は利息だけの支払いにしてもらう など

相談する時期が遅くなってしまって滞納し始めると、銀行が返済方法の変更に応じてくれなくなるかもしれない。

住宅ローンが返済できなくなると、最終的に競売にかけられて持ち家を失ってしまう。

相談するなら、なるべく早い段階で相談することをおすすめするよ。

無職のため借金を返せない:行政に相談する場合

病気や怪我のため借金を返せない場合:高額療養費制度を利用する

高額療養費制度とは、自己負担限度額を超えて支払った療養費について、健康保険協会に申し出をすることにより後日補填を受けることができる制度だ。

自己負担限度額の基準は、年齢や所得によって変動するから、以下のサイトを参照してね!

新型コロナウイルス感染症の影響で借金を返せない場合

そのような場合には次の方法を検討してみよう。

貸し手に相談する

各金融業者も新型コロナウィルス感染症の影響で窓口を縮小するなどの措置をとっているけれど、 返済期日の延期などには柔軟に対応してるみたいだ。

以下に大手サラ金の相談窓口についてリンクを貼っておくから、確認してみてね。

行政に相談する

例えば厚生労働省は、生活に必要な資金をすぐに援助してくれる緊急小口資金や、 社会保険料などの支払い猶予を提供している。

また、各地方自治体も生活支援金の給付や支払うための住居確保給付金などを展開している。

以下に厚生労働省と東京都のウェブサイト貼っておくから、確認してね!

返済ができない・滞納をしている:債務整理を検討する

ここからは債務整理について詳しく紹介していくね!

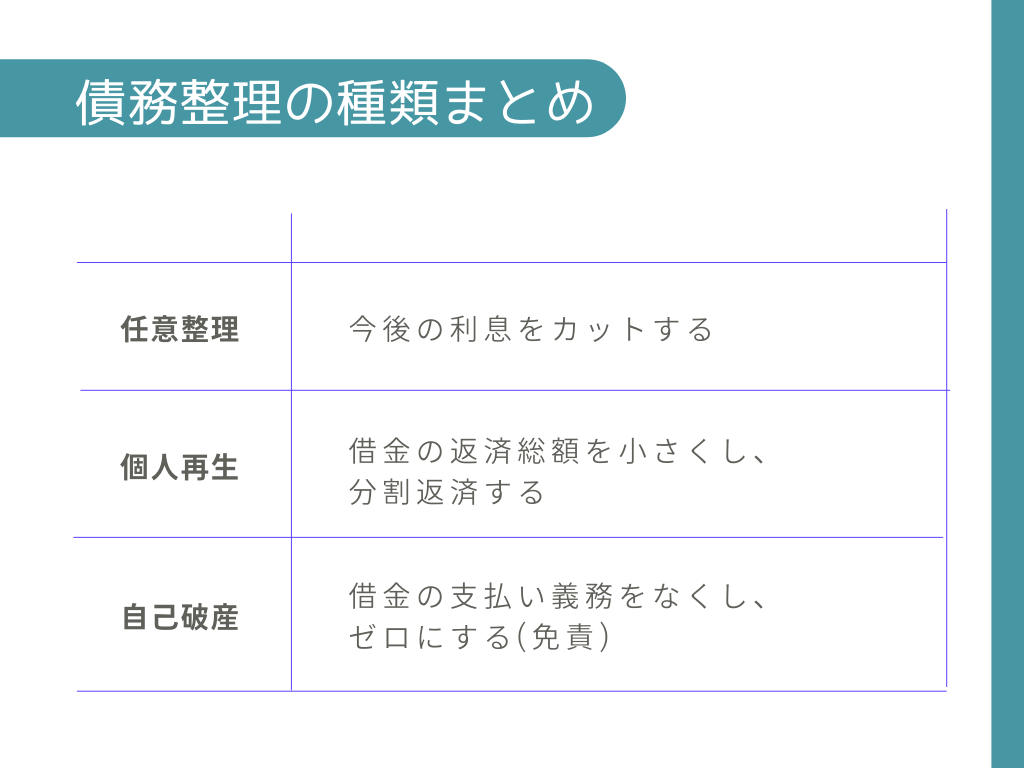

債務整理とは

特徴を表に簡単にまとめると次のようになりますね。

でも、法律上認められた方法だから、後ろめたいと思ったり、無理に一人で悩まずに、まずは弁護士に相談してみてほしいな!

費用が払えないなら法テラスに相談

しかも相談にもお金がかかるんでしょ?

法テラスでは各地に設けられたセンターのほか、 電話でも無料相談を行っているんだ。

ただし、無料相談を受けるためには収入が一定以下である必要があるよ。

詳しくは法テラスのWebサイトを確認してみてね!

相談無料の弁護士に相談

特に今は、新型コロナウィルス感染症の影響で、電話やチャットなどオンラインでの相談を受け付けているところも増えたんだ。

だから、あまり経済的・心理的なハードルを感じることなく、まずは気軽に相談してみてほしいな!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金返済ができない人に取り組んで欲しいこと

そのうえで「今自分がベストを尽くしている」と胸をはっていえる?

なので、ベストを尽くしてはいないと思います。

まずは、「借金返済ができない人にまず取り組んで欲しいこと」を紹介するよ。

借入先やそれぞれの金額を明らかにする

リボ払いなどを使っている人の中には「リボ残高を知るのが怖くてチェックできていない」なんて人もいるからね。それでは前に進めない。

具体的には、以下の内容を調べるんだ。

- 現在の借入先

- それぞれの借入額

- それぞれの毎月の支払額

- 毎月の支払いのうち元金がどれだけ減っているか(※)

- あと何回支払えば完済になるのか

貸金業者に支払ったお金は「借金の返済」と「貸金業者への手数料」の両方に割り振られることになる。

例えば、毎月1万円を支払っていたとしても、そのうちの7000円が業者への手数料、残りの3000円が借金返済に充てられる、なんてことも普通にありえるからね。

「借金額に対して月々の支払額が少ない」と感じる人は要注意だよ。

貸金業者がそれぞれ用意している、もしくはネットに転がっている「返済シミュレーション」を使って自分の借金を把握してみよう。

まずはゴールをしっかり見据えることだ。

家計を見直して支出を徹底的に削減する

でも、そんな生活が借金完済まで続くと思うと、気が滅入るんです。だって、完済までには少なくとも数年はかかるんですから…。

短時間で一気にがんばって、その後に反動がくるようじゃダメなんだ。だから、先生は「固定費」を削減することをおすすめしているよ。

- 家賃

- 車代、駐車場代

- 生命保険

- ネット代

- スマホ代

- サブスク代 など

特に金額の多い車の維持費や家賃などは、節約効果が大きくなりやすい。

固定費を見直すことで支出を1万でも減らすことができれば、だいぶありがたいでしょ?

とくに食費や交際費、趣味のお金は気を抜いたらすぐに高額になってしまうから。

そして、節約して浮いたお金を変なことに使わず、借金返済にあててね(笑)。

ダブルワークなどで収入を増やす

今ある職場で昇給を目指したり、シフトを増やしたりすることで収入を増やすこともできるけど、時間がかかったり、うまくいかなかったりすることも多い。

だから、先生はダブルワークをおすすめしている。現在は、家にいながら取り組める仕事も増えてきたからね。

- WEBライター

- 動画編集

- デザイナー

- ネットショップ

- データ入力、文字起こし

- 内職系

今ある収入からなんとかお金をひねり出すのではなく、収入そのものを増やす方法はないか、真剣に考えてみてはどうだろう?

返済ペースを早めたらいつ完済になるか考える

浮いて残ったお金をできるだけ借金返済に充てよう。例えば100万円の借金があるとする。

月々の支払いが3万円から4万円になるだけで、完済までの期間を1年縮める(3.5年→2.5年)ことができる。

毎月5万円返済できるのなら、完済まで1.9年に短縮することができる。

節約と収入のアップ両方をしたうえで、自分が毎月支払える金額を改めて考える。

そして、その金額を支払った場合、完済まで何年かかるかをきちんと把握する。

そのうえで、もっと支払いを増やすべきなのか、このペースで返済していけば十分なのか、判断しよう。

借金を減額できる!返済が苦しい時は債務整理しよう

もう一度債務整理の一覧表を載せておくね。

以下からは、それぞれの具体的な特徴や、どんな人に向いてるのかを紹介していくよ。

利息がカットできる任意整理

任意整理は自分で整理する借金を選ぶことができるから、保証人の付いてる債務を整理の対象から外して、保証人に迷惑がかかるのを避けることができる。

個人再生や自己破産に比べると借金の減額幅が小さいけれど、金利の高いサラ金などからの返済が厳しいという場合には十分有効な手続きだ。

元本を36~60回払いで完済できる人ならおすすめだね!

元金から大幅減額できる個人再生

自己破産とは異なり不動産や自動車などの財産を手元に残すことができるから、借金の大幅な減額をしつつ従来どおりの生活をしたい人におすすめだね。

しかも、住宅ローン特則という制度があるから、ローン返済中の持ち家を守りたいなんて人にはうってつけだよ!

また、個人再生はギャンブルや浪費が原因の借金も整理の対象にすることができるから、これらにハマって借金をしてしまった人にもおすすめだ。

借金の返済義務がなくなる自己破産

自己破産の場合、任意整理や個人再生とは異なり、借金の返済義務自体がなくなるから、どうしても返済が厳しいという人は最後の手段として自己破産を検討した方がいいのかも。

自己破産は借金の返済がもうどうにも無理だって場合に認められる可能性があるみたい。

一定以上の財産は没収されてしまうけど、家財などは最低限残せる。

もはや失うものはないって感じのさいむくんにはおすすめかもね!

借金問題は誰に相談したらいい?

ただし、すでに何度も滞納繰り返すなどして信用情報に傷がついている場合には、話し合いに応じてくれないこともある。

それから、 債務整理を検討する場合には借金問題解決のプロである弁護士に相談してみるのがいいかも。

借金問題をサポートしてくれる人は実はいろんなところにいるから、まずは気軽にそういった人たちの手を借りてみるべきだね!

ひとりで抱え込まないようにね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

債務整理を弁護士に依頼した場合の費用とメリット

お金がないから正直費用はなるべく安く抑えたいし、自力でするのもありかなと思ってるんだけど…。

債務整理の弁護士費用の相場

| 任意整理 | 3~5万円(1社につき)×借入数+減額報酬:減額分に対して10~20% |

| 個人再生 | 40万円~50万円+報酬金(減額分の10~20%) |

| 自己破産 | 40万円~50万円 |

弁護士に依頼した場合には、やっぱりそれだけのメリットがあるの?

弁護士への依頼で取り立てが止まる

まず弁護士が債務整理を受任した場合には、貸金業者からの督促が一旦ストップするんだ。

これは弁護士が受任通知というものを貸金業者に対して送るからなんだよ。

返済日以降の督促がストップするだけでも、かなり心理的なメリットがあるといえるね。

返済分を弁護士費用にあてて負担なく依頼できる

督促が止まることによって、これまで返済にあててきたお金を弁護士費用として積み立てることができるんだ。

つまり、月々の支出はこれまでと変わることなく、弁護士に債務整理を依頼することも可能だってことだよ。

いきなり弁護士費用を用意するのは難しいけれど、これまで通りの生活で弁護士に依頼することができるなら現実味があるね!

無料相談を受け付けているところも多い

だから今手元にお金がなくても、まずは弁護士に相談してみて、もし債務整理をするなら月々コツコツと弁護士費用を積み立てていけばいいんだよ!

借金を返せないとどうなる?返済しないと起きること

実際、借金を返さなくても裁判とかドラマの中の話なんでしょ?

借金の返済を滞納したら何が起きるのか、時系列に沿って具体的にみてみよう。

遅延損害金が発生|滞納後1日~

遅延損害金とは返済の期日に支払えなかったペナルティのようなものだよ。

遅延損害金は利息とは異なり本来支払う必要のなかったお金だ。

まさか滞納1日目からペナルティがあるなんて!

電話やハガキによる返済の督促|滞納後1日~1週間

最近ではアプリからの通知がくることもあるみたいだね。

先ほども紹介したけど、何らかの事情で返済が遅れる時には、この督促を絶対に無視してはダメだよ!

個人信用情報機関に登録される(ブラックリスト)|滞納後2ヶ月~

いわゆるブラックリストってやつだね。

ブラックリストに掲載されるまでの期間は金融業者によっても異なるけど、概ね滞納後2ヶ月から3ヶ月程だと考えていいだろう。

信用情報に事故情報として滞納が記録されると、これ以上借金はできなくなるよ。

一括返済を求められる|滞納後2ヶ月~

保証人や保証会社がついていた場合には、このくらいのタイミングで、それらに対して請求が行くことになるね。

返済を無視すれば、保証人にも迷惑がかかることになるよ。

裁判を起こされる|滞納後3ヶ月~

ただ、この段階で裁判に応じれば、再び分割払いに戻してもらうことも可能だ。

だから、裁判所から呼び出しがあった場合にも絶対に無視はせずに、直ちに弁護士に相談してほしい。

財産を差し押さえられる|滞納後3ヶ月~

差し押さえの対象となる財産とは、何もマイホームや自動車といった、形のある財産だけではない。

例えば給料が差し押さえられると、手取りの4分の1は完済に至るまでずっと差し押さえられ続けることになるんだ。

差し押さえって本当にあるんですね…。

しかも給料まで差し押さえられちゃうなんて…。

もう恥ずかしくて仕事に行けないよ!

借金返済ができないときにしてはいけないこと

では以下から、返済ができない時に絶対にしてはいけないNG 行動について紹介していくね。

督促を無視し続ける

これらの連絡は絶対に、絶対に無視しないこと!

正直に事情を話せば支払期日の延期や支払金額の縮小に応じてくれるかもしれないし、特に相談が早ければ早いほどその成功率も高くなるからね!

借金返済のために借金をしない

そもそも借金の返済ができない状況なんだから、追加で借金をしたとしても、その新しい借金も返せなくなってしまうリスクが極めて高い。

そうなってしまうと、まさに雪だるま式に借金が膨らんでいく一方だからね。

闇金などの違法業者から借金をしない

だからといって闇金からは絶対にお金を借りないこと! 闇金の強さについては以前も話をしたよね。

そうなった時は無理に悪あがきをするのではなくて、行政の力を借りたり債務整理を検討した方がいいだろうね。

クレジットカードの現金化はしない

この現金化は、 クレジットカードの利用規約で明確に禁止されている行為であるから、ばれた時にはカードの利用停止処分になってしまう。

足元を見られて高額な手数料取られることもあるし、個人情報が闇金などの違法業者に流通してしまう恐れもあるからね。

ギャンブルで賭けに出ない

パチンコ店が駅前に大きなホールを構えているのも、競馬場が広大なコースを整備できているのも、結局は胴元が必ず儲かる仕組みになっているからだ。

そもそも勝ち目のない勝負なんだから、最初から勝負を仕掛けないのが唯一ギャンブルに勝つ方法なんだよ。

パチンコで借金を返すことがいかに難しいのかは以前にもお話ししてくれましたよね!

借金が返済できないでよくあるQ&A

- ギャンブルやFXの借金も債務整理できる?

- 会社の借金・融資が返済できない、どうしたらいい?

- 病気で借金の返済ができない、どうしたらいい?

ギャンブルやFXの借金も債務整理できる?

ただ自己破産の場合、ギャンブルやFXが原因の借金だと、返済義務の免除が認められない場合があるから注意しよう。

例えばギャンブルや浪費などで借金を重ねておいて、自己破産で返済義務をなくすとなると、お金を貸した側も損をしてしまうよね。

こういう事情は、免責不許可事由(めんせきふきょかじゆう)といって、自己破産が認められないケースがあるんだ。

もっとも、反省をしっかり示すことで、裁判所の裁量で認めてもらえることがほとんど。

もし自分の借金が債務整理できるか不安な場合には、一度弁護士の無料相談を活用してみてね。

会社の借金・融資が返済できない、どうしたらいい?

会社の借金が返済できない場合の公的な救済制度

会社の債務整理の場合は、債権者と交渉する私的整理と、法人破産・民事再生をする法的整理がある。

会社の存続をするのか、清算をするのかによっても、適した手続きは異なる。

また、経営者の場合、会社の借金の連帯保証人になっているケースも多いよね。

債務整理をすれば、ブラックリストになり、その後の起業に一定期間影響する。

会社を存続するかどうかも含めて会社の行く末を相談してみよう。

「法人破産 ○○(都道府県名)」などで調べると、その地域で会社の借金問題に詳しい弁護士を調べることができるからね。

病気で借金の返済ができない、どうしたらいい?

債務整理をするにしても、自己破産以外の方法では返済義務が残ってしまう。

病気で働けず、収入がないと返済もできないからね。

だから、まずは自己破産で借金の返済義務をなくしてから、生活保護を受給するのがおすすめだよ。

他にも、うつ病などで程度によっては障害年金が受給できる場合もある。

自己破産の費用が支払えなくても、「費用が払えないなら法テラスに相談」で解説したように、法テラスで自己破産する方法もあるんだ。

債務整理のデメリット

先生、僕も債務整理をしてみようかな!

だって話を聞いてるといいことばっかりじゃん!

今からは、債務整理手続きに共通する代表的なデメリットを紹介していくよ。

ブラックリストにのる

いわゆるブラックリストと呼ばれるものがこれだよ。

ブラックリストには一般の人はアクセスすることはできないけど、銀行やサラ金、保証会社などの金融業者は内容を確認することができるんだ。

5~7年は借金・ローン・クレジットカードの審査が通らない

だからこれから自動車を購入しようと考えている人やクレジットカードをよく利用する人は生活に支障が出るといっていいだろうね。

任意整理・個人再生は返済を続けることになる

その返済が滞るとまた裁判や差し押さえのリスクを抱えることになるから、任意整理・個人再生をする場合には、やはり安定した収入があることが前提条件となるね。

自己破産の場合一定以上の財産は没収される

その後どのように生活していけばいいの?

とはいえ、あらゆる財産を失うわけではなく、例えば99万円以下の現金や、 生活に必要不可欠な家財道具などは手元に残すことができるよ。

債務整理の方法によっては官報に名前がのる

だから、個人再生や自己破産をした情報は、官報という国がほぼ毎日発行する新聞のようなものに掲載されてしまうんだ。

とはいえ、普通の人は官報を確認したりなんかしないから、あまり気にしなくてもいいかもね!

債務整理の方法によっては家族・会社に知られる

というのも、手続き上、同居家族の収支に関する書類を集める必要があるんだ。

そのうえ、裁判所を通す手続きだと、債権者に債務整理したという通知が行く。

会社から借金をしている場合、会社に知られる恐れがあるってワケだね。

この点、任意整理であれば、弁護士に書類のやり取りを仲介してもらうなどしてプライバシーに配慮してもらうことも可能だよね。

どうしても家族や会社に知られたくないという人は任意整理を検討した方がいいかもしれないね。

債務整理の方法によっては保証人に迷惑がかかる

つまり、保証人のついている債務を負っている場合には、保証人に対して迷惑がかかることを避けられないということだ。

まとめ

- 借金の返済が出来ない時、督促を無視することだけは絶対にやめよう

- 借金問題に悩んでいるなら、貸金業者や行政、弁護士に相談しよう

- どうしても返済が厳しいときは債務整理を検討しよう

借金問題に悩んでいる人はとても多いから、実に多くの人々がサポートの手を差し伸べているんだ。

僕たち弁護士は債務整理を通じて借金問題を解決する手助けをすることができる。

そして初回の相談はたいてい無料で受け付けているから、まずは気軽に相談に来てみてほしいな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。