なんか借金を返すのにコツとかあるのかな…

一回せんせいに相談してみようか…

借金を頑張って返しているつもりが中々減らないということはよくあることです。

しかしちょっとした心がけで借金が少しづつでも減っていけば努力が報われた「実感」もでてくるはず!

今回は借金を返済するコツを教えます!!

\専門家に無料相談しよう!/

借金返済のコツ①まずは借金を把握しよう

まずは借金を把握する

返済期日を過ぎれば遅延損害金もかかってくるし。

毎月の返済額を把握できていれば給料からいくら払わなきゃいけないか予測できるよね?

それがうまく返済していくコツかな。

※「損害遅延金」に関しては下記で解説します。

借入先がわからない場合の確認方法

じゃあ、借り入れしてそうな代表的な消費者金融業者を下記にあげておくからサイトから検索してみよう!

| 【一般的にCMなどで広告している代表的な消費者金融は以下】 |

| ・アイフル |

| ・アコム |

| ・プロミス |

| ・SMBCモビット |

| ・レイクALSA |

(※リンク先は会員ページになります。ログイン情報が分からない場合、カード番号や暗証番号が分からない場合は直接ページに記載されている連絡先に電話しましょう)

| 【信用情報機関は以下】 |

| ・株式会社シー・アイ・シー(CIC) (消費者金融専業会社と商工ローン各社が出資して設立。全国に33箇所) |

| ・株式会社日本信用情報機構(JICC) (クレジットカード会社と銀行系消費者金融が2000年に運用開始) |

| ・全国銀行個人信用情報センター(KSC) (外資系消費者金融業者が設立) |

※消費者金融業者で構成されている信用情報機関にて本人開示請求を行えば「どの消費者金融からいくら借りているか」などを確認できます。

※機関によっては新型コロナウイルス感染拡大防止の関係で窓口対応をおこなっていません。

※基本的に電話対応を行っておらず、窓口対応か郵送対応のみ

※情報開示には申込書や本人確認書類が必要

借金返済のコツ②実際にシミュレーションしてみよう

今の収入と月の返済額を確認

日々何にお金を使っていて、どの部分を削ったら平気かを探ってみようか。

| 借金総額 | 100万円 |

| 給料(月の手取り) | 23万円 |

| 毎月の出資 | 毎月の出資 家賃 6万円 食費 4万円 水道光熱費 2万円 通信費(光回線利用料金など)1万円 携帯電話代 5,000円 保険料 1万5,000円 交際費 3万円 雑費 1万円 合計 19万円 |

| 給料23万円 – 毎月の出資19万円 =4万円(借金返済に回せる額) | |

借金返済を実際にシミュレーション

借金総額100万の年利を15%と仮定した場合(約)

| 返済期間3年(36カ月) | 返済期間4年(48カ月) | 返済期間5年(60カ月) | |

| 毎月の返済額 | 34,665円 | 27,830円 | 23,789円 |

| 年間返済額 | 415,980円 | 333,960円 | 285,468円 |

| 総返済額 | 1,247,940円 | 1,335,840円 | 1,427,340円 |

| 利息分 | 247,940円 | 335,840円 | 472,340円 |

【参考 賃金プランシミュレーション-知るぽると】

コツは返済シミュレーションを利用

返済のイメージに困ったら、シミュレーションを使ってみよう!

月々に余ったお金があったからといって余計な買い物をしたり、豪勢にお金を使っていたら借金は減らず無駄な利息を払い続けることになるから注意しようね。

借金返済のコツ③完済を早める方法は?

じゃあ、改めてどういう部分を見直せば早めに完済できるのかを見ていこうか。

支出の見直し・固定費の削減

毎月の固定費を見直す

簡単に言えば贅沢をしないようにする。

給料は先に借金返済に回す

返済を先に済ましてしまえば「返済日を忘れて遅延金が発生する」なんてのも防げるよね。

だからといって返済にお金を回したことで家賃が払えなくなったらマズいからしっかり確認はしないとね。

これを崩さずに家計を管理していれば、予定外の出費があっても貯金から回すことも可能になるよね。

繰り上げ・一括返済をする

それを繰り上げ返済というんだ。

簡単に説明すると借金10万円に年18%の金利がかかるとして、約一カ月の利息が1480円。

借金が1万円まで減ったら約1カ月の利息は148円。大分利息に差が出るよね?

繰り上げ返済は一番効率のいいコツかもしれないよ。もし今後イレギュラーな収入があったら借金にまわそう!

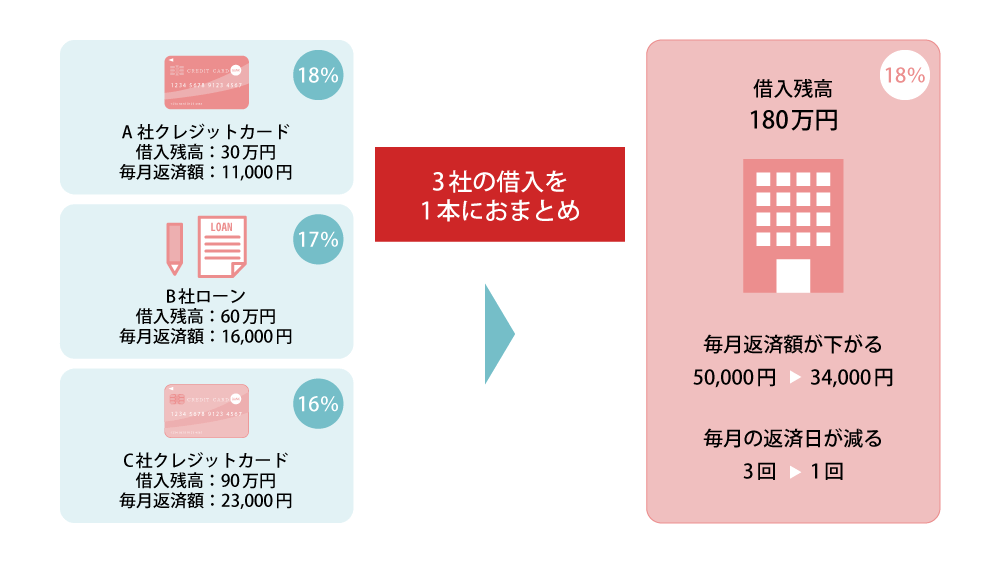

おまとめローンを利用して借金を一本化する

たとえば3社から借り入れをしているとしたら、その3社の金利はバラバラだったりするよね?

金利が18%、金利が16%、金利が14%なら、その3社分の利息を払っていることになる。

→数社からの借り入れがある場合は一社に借金をまとめて金利を安くするサービス「おまとめローン」があります。

【

【ただし返済期間が延びて返済総額が増える可能性がある

副業などで収入を増やす

実際に2018年に厚生労働省が「副業に関するガイドライン」というのを発表したんだ。

理由としては「働き方改革」「労働力の減少」「なかなか上がらない賃金」という背景があるよ。

【参考:副業解禁は国が推奨!副業解禁が進んだ背景・企業事例5選を紹介】

返済日に遅れない

返済期日を過ぎた次の日から支払い済みになるまでの間に現行の民法上は年間3%の割合で加算されるよ。

ただ、通常はもっと高い年6%や14.6%を定めていることもあるね。

| 借入額×年率×滞納日数÷365日=遅延損害金 |

| (借入額10万円×年率20%×滞納日数30日÷365日)=1,643円 |

| 借入額×年率×滞納日数÷365日=遅延損害金 |

| (借入額10万円×2カ月×年率20%×滞納日数30日÷365日)=3,287円 |

家族や親戚に肩代わりしてもらうのもアリ

家族なら金利をつけずに貸してくれることが多いし、いくら貸し借りしたのかをちゃんとメモにして残しておくといいよ。

複数借金をしている場合の借金返済のコツ

もし数社から借り入れして困っているなら以下を参考にしてみてほしいよ。

毎月の返済額を増やして返済期間を短くする

基本的な借金返済のコツではあるよね。

金利が高いものから返済する

まずは今借り入れをしている業者の金利を確認してみよう。

一番金利の高い業者から返済するように心がければおのずと借金は軽くなっていくよ。

借りているお金だけを返せばいいのに、払わなくてもいい利息を払っているんだから、利息が多くかかる方から返した方がいい。

じゃないと多く利息を払った分、損していることになるよね。

金利が同じなら借入の少ないものから返済する

さっきも説明した例をとって説明すると…

A社の借金10万円に金利が年18%の場合が約一カ月の利息が1480円。

B社の借金が5万円で金利が年18%の場合は約一カ月の利息が739円。

そうしたら5万円のほうをどんどん返していけば利息は減って完済までの近道になるよね。

借金返済のコツを相談できる窓口一覧

どうしても借金の返済ができない時は債務整理を検討しよう

一番いいのは弁護士に債務整理をお願いして間に入ってもらうこと。

相談しながら借金を見直すことができるからなんだ。

債務整理で借金を減額する

返済状況によっては借金がゼロになるかも!

債務整理とは

任意整理のメリット・デメリット

- 貸金業者へ直接交渉して借金の見直しをする

- 月々の返済額を減額、利息分をカットする

- 原則3年で完済できるように返済予定を立てる

| メリット | デメリット |

| ・裁判所から書類等が届かないので比較的家族に知られにくい ・他の手続きと違って、債務整理したい対象を選べるので、保証人に迷惑がかかりにくい ・他の債務整理に比べて短時間で解決が期待できる ・弁護士費用も比較的安い |

・他の債務整理に比べて大幅な減額はできない ・減額できるかどうかは貸金業者次第 ・返済義務は残るので収入が不安定だと難しい |

| おススメできる人 | おススメできない人 |

| ・家族に知られたくない ・保証人に迷惑をかけたくない ・借金がそこまで多くない |

・借金の総額が大きすぎる ・収入が少なくて返済ができない |

個人再生のメリット・デメリット

- 借金の総額が5,000万円以下など条件がある

- 借金が元金から最大10分の1まで減額できる

- 原則3~5年で完済する

| メリット | デメリット |

| ・借金が元金から大幅に減額できる ・住宅ローンを支払い中の自宅を残せる ・自己破産と違って財産を没収されない ・自己破産と違って資格制限されない ・ギャンブルや浪費が原因でも認められる可能性がある |

・手続きが難しく、家計の収支を明らかにする必要がある ・資産があると返済額が高額になる可能性がある ・保証人に迷惑がかかる可能性がある |

| おススメできる人 | おススメできない人 |

| ・借金の総額が5,000万円以下 ・ある程度の収入がある ・保証人がいない ・住宅ローンのある自宅を残したい ・財産を没収されたくない ・ギャンブルや浪費が原因の借金 |

・借金より資産価値のある財産が多い ・保証人に迷惑をかけたくない ・住宅ローンを完済している ・ローンのある車を失いたくない |

他には、住宅ローンを支払い中の持ち家があったり、資格を持ってないとできない仕事についてる人にもおすすめだね。

自己破産のメリット・デメリット

- 裁判所を通して行う手続き

- 借金がなくなる

- 財産はすべて没収され債権者に分配される

- 99万円以下の現金・20万円以下の価値のものは残せる

- 生活に必要な家財は残せる(差し押さえ禁止財産)

| メリット | デメリット |

| ・借金はすべてなくなる ・自己破産を理由にクビにはならない ・生活に必要な財産は残せる |

・財産は没収される ・手続き中は一部資格の制限を受ける (弁護士、警備員など仕事ができなくなる) ・保証人に迷惑がかかる ・持ち家は競売にかけられてしまうので住まいを探す必要がある |

| おススメできる人 | おススメできない人 |

| ・収入が少なくて借金を返済できない ・借金総額が大きすぎる ・財産がない ・保証人がいない |

・保証人に迷惑をかけたくない ・持ち家や財産を没収されたくない ・資格制限にひっかかる |

自己破産をしたからといって戸籍にのるとか、仕事ができなくなる、仕事がクビになる、ということもないよ。

債務整理のデメリット

さいむくんが貸金業者と過去にどういう取り引きをしていたのかを「信用情報機関」というところが管理しているんだ。

債務整理をしたら「事故情報」として登録されてしまうんだね。

それを一般的に「ブラックリストにのる」という言い方をしているよ。

信用情報に傷がつくと以下のことができなくなるよ。

- 新たなローンが組めない

- クレジットカード停止のおそれ

- 保証人がたてられないので一部の賃貸物件が借りられない

- 携帯やスマホの分割払いができない

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

| 日本信用情報機関(JICC) | 5年 | 5年 | 5年 |

| 株式会社シー・アイ・シー(CIC) | 5年 | 5年 | 5年 |

| 全国銀行協会(KSC) | 5年 | 7年 | 7年 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

ちなみにだけど「しっかり返済をつづけている」というのが前提。

債務整理にかかる費用の相場

| 任意整理 | 整理する業者1社により2~5万円 |

| 個人再生 | 40万~50万円 |

| 自己破産 | 所有している財産に応じて40万円~ |

月々の返済額を減らしたうえにその中から弁護士費用を返していくから負担は軽くなる。

また、過払い金で相殺できたり、弁護士によっては費用を安くしてくれたりするから、まずは相談してみることだね。

債務整理をするかどうかの判断基準

借金の総額が年収の3分の1を超えている

年収の3分の1以上の借金はできないから、もしそうなった場合は債務整理をした方がいいという基準になるよ。

今の借金を3年で完済できない

実は今現在の借金総額を3年の36カ月で割ってみて、月々の収入からその額を返せない、となると自己破産が認められる「支払い不能状態」に当てはまるからなんだ。

もし当てはまっているようなら自己破産の対象になってるから債務整理を検討した方が良いと思うよ。

滞納していて返済ができない

債務整理をしても同じようにブラックリストには載ってしまう。

借金が返せない状況のままでいるなら債務整理をして法的に借金を減らし、効率よく返済していくのをおススメするよ。

借金返済のコツとして今すぐ改めること

- お金を借りる前提をやめる

- 自分が自由に使えるお金を把握して決める

- ギャンブルはもってのほか

借金をしてしまうのは計画的に1カ月を過ごすことができていないからなんだ。

それこそ使ってはいけないお金に手を出すことになって、しなくてもいい借金が増えるんだ。

借金を滞納するリスク

仮に借金が返済できずに、滞納しちゃうとどうなるんですか?

具体的なリスクは下記のとおり。詳しく教えてあげるね!

- 元の借金に加えて遅延損害金がを加算される

- 電話や郵便などで督促を受ける

- ブラックリスト入りする

- 一括請求を求められる

- 裁判沙汰になり財産を差し押さえられる

遅延損害金が加算される

遅延損害金は、期日までに返済できなかった場合に発生するペナルティのようなものだよ。

滞納1日目から発生することになる。

遅延損害金の上限利率は20%になる。いくらくらい請求されるのか、具体的にシュミレーションしてみよう。

例 :

- 月の返済額3万円

- 滞納日数:30日

- 遅延損害金:20%

滞納している金額×20%(遅延損害年率)÷365日×遅延日数=遅延損害金

※うるう年は366日で計算

3万円×0.2(遅延損害金の利率)÷365×30日=約493円

ただし、2ヶ月も滞納すれば、一括請求を受けることになる。

借金総額×滞納日数ということになるね。仮に100万円を2年滞納すればこうなるよ。

100万円×0.2(遅延損害金の利率)÷365×730日(365日が2年分)=40万円

ブラックリスト入りする

当然新しく借金はできなくなるからね。

一括請求を要求される

なんで一括請求を求めるんですか?

これは借金をしている人の権利、「期限の利益」を失うからなんだね。

期限の利益ってのは、期日までは一括で返済しなくていいですよって権利なんだ。

この権利のおかげで、さいむくんは今まで分割で支払いができていたんだよ。

(期限の到来の効果)

第百三十五条 法律行為に始期を付したときは、その法律行為の履行は、期限が到来するまで、これを請求することができない。

2 法律行為に終期を付したときは、その法律行為の効力は、期限が到来した時に消滅する。

【引用:民法 – e-Gov】

だから滞納をすると、一括請求を受けてしまうってワケだね。

裁判になって給料などの財産が差し押さえられる

しかも、完済するまで続く。その上、会社にも連絡が行くから、借金を滞納した事実を知られることになるよ。

給料以外に差し押さえられるものの例

- 給料の4分の1

- 口座の預貯金

- 車

- 家などの不動産

借金返済中に注意すべきポイント

リボ払いは絶対に利用しない

そうして、借金が増えてるパターンがあるから気を付けたいね。

他から借金をして返済にあてない

借金には利息があるから、もう1社から借りた額にも利息が追加されて2重に利息を支払っていることになるよね。

それ以上に、まずは収支を見直すことを第一に考えようね。

クレジットカードは利用しない

それが今本当に必要かどうか考えて、我慢をすることも大切だね!

家計簿のアプリなどで支出を管理する

月にお金を何に使っているのか、意外と見落としがちだからね。

| 家計簿アプリのおすすめ7選【使いやすくて人気のアプリを厳選】 |

|

税金は早めに支払う

そうなったとしても弁護士が間に入って債務整理ができないんだ。

もし延滞してしまったら区役所の税務課に相談すれば分割での支払いにも応じてくれるよ。

まとめ

- まずは自分の借金がいくらなのか把握する

- 自分の収支をしっかり確認して何にお金を使っているかを把握する

- 借金返済シミュレーションをつかって完済までの金額と期間を知る

- なによりもまず借金をしないように日々の生活を改める

- 借金の返済期日をしっかり守って遅れないことが重要。

- 「おまとめローン」や「任意整理」を検討する

- 返済が厳しい状況が続いてるなら債務整理をするのが理想

返済に追われて日々何もできない状況にあるなら債務整理をするのが理想かな。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。