でも「気軽に借金減額!」とか「まずは弁護士事務所へご相談ください」とか書いてあるだけで、肝心の内容はいまいちわからないままなのよ。

だから、だから「任意整理するとどうなるの?」って部分をわかりやすく教えていただきたい!

確かに、ネットにある情報では任意整理が何なのか、いまいちわからないかもしれないね。

いい機会だから、一から勉強してみようか!

借金に苦しんでいる多くの人は、任意整理をすればその問題から抜けだすことができます。

ただし、任意整理がどんなものなのかわからないという理由で一歩踏み出せずにいる人も多いのではないでしょうか?

この記事では、「任意整理が何なのかいまいちわからない」っていう人のために、「任意整理するとどうなる」をわかりやすく解説します!

\専門家に無料相談しよう!/

任意整理とは

細かいことはそのあとから説明していくからね!

任意整理は債務整理の一種

債務整理っていうのは「法律の力を使って借金問題を解決する手続き」だと理解しておけば問題ないかな。

任意整理は弁護士事務所で弁護士に依頼すればできるよ。だから、「借金が減るという怪しいビジネス」とかではないから安心してね。

ちなみに、債務整理とは任意整理の他に2種類あるよ。

| 債務整理3種類 | |

| 任意整理 | 貸金業者と直接交渉して借金を減額する |

| 個人再生 | 裁判所を通じて借金を減額する |

| 自己破産 | 裁判所を通じて借金をゼロにする |

裁判所を通さずに直接交渉するのが特徴

裁判所を通さない分、「安い費用でスムースに手続きが終わる」のが特徴だよ。

他の債務整理である個人再生や自己破産の場合、裁判所を通す分費用も高くなるし、時間もすごくかかってしまうんだ。

一見優しい提案のように見えるけど、支払わなければならない利息が減るわけじゃないから、「返済期間が長くなって、利息を今まで以上に利息を搾り取られる」ことになるんじゃないかな(笑)。

任意整理すると起こること(メリット)

借金の利息がカットされる

さっきもいった通り、「人と人が交渉するもの」だからね。さいむくん、どうして利息のカットという形で決着がつくことが多いか、わかる?

貸した側の気持ち

ここで、「意地でも返済してください」なんて言ったら、借金を踏み倒されてしまうかもしれないし、自己破産しちゃう可能性もあるなあ。

だったら、長い間利息を払ってもらったことだし、あとはもともと貸した分である元金だけ返済してもらえば、それでもいいか…。

でも、借りた側が「もう返済できない」と嘆いている状況の中でベストなのが「元金だけ返済してもらう」なんですね!

任意整理が怪しくない理由がこれでわかりました!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

元金まで減ることもある

業者との交渉次第では、元金ごと安くなることもあるんだ!

- 借入期間が長かったとき

- 一括で返済できるとき など

債権者の取り立てからすぐ解放される

家に届く手紙には「法的措置をとります」なんて物騒なことが書いてあったり。そういうので精神的にやられてしまう人もいるはずだ。

でも安心して。任意整理を弁護士に依頼したら、すぐに取り立ての連絡はストップするから。

貸金業法21条

「貸金業を営むもの、もしくはそこから借金の取り立ての依頼を受けた者は、取り立て行為をするにあたって、人を脅したり、その日の私生活や仕事を脅かすことをしてはいけません。」

第1項第9号

」借主が借金の処理を弁護士や司法書士に依頼するなどし、そのことを知らせる書面通知を貸金業者が受け取った場合、その後は電話やメール、訪問などを用いて借金を取り立てをしてはいけません。」

【参考:貸金業法 – e-gov】

この期間を利用して、弁護士に依頼するための費用を積み立てたり、生活を立て直したりできるよ!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

任意整理すると起こること(デメリット)

借りたものが返せなかったということだからね。相応の代償があるんだよ。

ここでは任意整理すると起こるデメリットについて紹介するね!

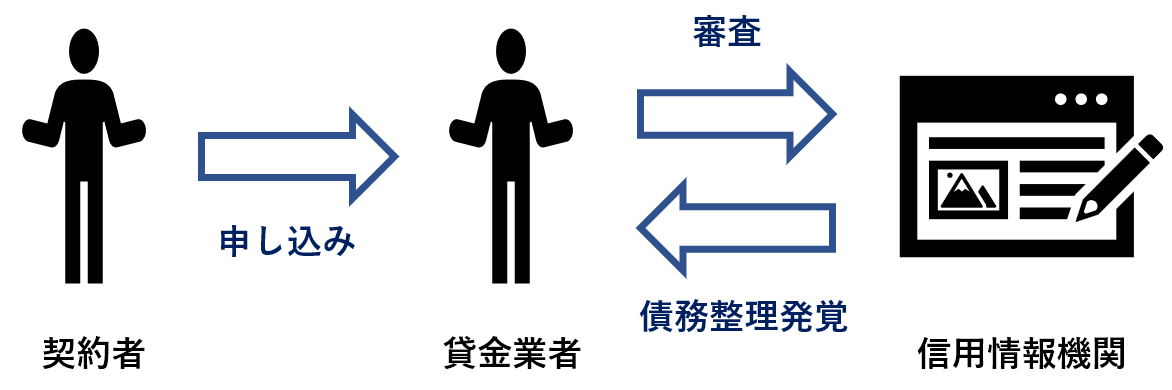

ローンやクレジットカードの審査に通らなくなる

これは、ブラックリストってやつだね。ブラックリストについてはさいむくんも聞いたことがあるかな?

ちなみに、これってどういう仕組みなんですか?ブラックリストにならない方法ってあります?

審査の際、業者は信用情報機関にアクセスしてさいむくんの情報を調べるから、どの業者に申し込みをしても任意整理したことがバレて落ちてしまうってわけ。

キャッシングについてはブラックリストでも審査を通過する可能性もあるけど、クレジットカードの作成に関してはもう不可能だと思った方がいいね。

これを回避する方法はなし!5年間まって、記録が消えるのを待つしかないかな…。

ローン中の品物は没収されるかも

答えは、「ローンで買った品物が没収されてしまう」でした。

100%没収されるわけではないんだけどね!「ローンを完済するまでは、所有権はローン会社にありますよ」という契約を結んでいるパターンが多いんだ(所有権留保)。

車など、高額なローンは任意整理したくなるけど、任意整理しないほうがよさそうだね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

保証人が借金を肩代わりする

契約者本人は分割払いだったけど、保証人に関しては一括請求される可能性があるから気をつけてね。

この問題もローンの件と同じで、保証人がついている借金は任意整理しない、という方法で回避することができるよ!

任意整理しても変わらないこと

でもそれ以外にもみんなが勘違いしていることだったり、不安に感じていることがあるはず。

基本的には、任意整理は「貸主と借主の話し合い」だから、日常生活にそこまで悪影響はないんだけどさ。

ここでは、みなが気にしているであろう部分について説明するよ!

賃貸物件には住める!

引っ越しの際に入居審査があるけど、その審査では任意整理をしたことはバレない。

任意整理したことがバレるのは、保証会社が「信販系保証会社」であるときだけなんだ。

クレジットカードを作っている会社のこと

信販系以外の保証会社が行う審査では、信用情報機関の情報にアクセスできないから、問題なく引っ越しができるってこと!

家族にもばれずに手続きできる

任意整理のやりとりは基本的に弁護士と貸金業者が行うものだから、債務者本人の出番もほとんどないんだ。

書面のやり取りの弁護士が行う。だから、家に誰かが訪れたり、書面が届いたりすることもない。

だから、安心して弁護士に依頼してね!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

職場に知られたり、解雇になったりする心配もなし

ただし、ごく限られたケースでは会社に知られてしまう可能性もある。

- 会社から借りたお金を任意整理するとき

- 会社の関係者が保証人だったとき など

仮に会社の人に迷惑がかかるようなことがあったら、それは誠意をもって対応すればいいだけだよ。ファイト!

スマホも契約可能

- 本体のローンを任意整理すると本体を没収されるかも

- ブラックリストになってしまったら、本体のローンは組めない

ブラックリストでもスマホを契約して、問題なく利用することができるんだよ。

そこまで心配しなくても大丈夫だよ!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

選挙・年金・生活保護なども心配なし

- 選挙

- 年金

- 生活保護

- 戸籍に記録が残ることもなし など

「借りたお金が返せなくなってしまいました」と相談したことによって国民の権利を失うなんて、ありえないよね。

だから、余計な心配はしなくても大丈夫だからね!

任意整理が失敗に終わるケース

その場合、個人再生や自己破産など、裁判所を通じた手続きに切り替えればいいんだけどね。

ここでは、「任意整理が失敗に終わるケース」について紹介していくよ!

債権者が交渉に応じない業者だった

最初の方にも説明したけれど、業者としては、任意整理の交渉に応じた方がメリットがあるわけだから、たいていの業者は交渉にのるはず。なんだけど。

なぜか「任意整理には応じません」という姿勢を崩さない業者がいる。

どうしてそんな対応をするのか、そういう対応をすることにどんなメリットがあるのかは誰にもわからないみたいなんだけど…。

任意整理に応じる気のない業者もあるってことだけ覚えておいてね。

ちなみに、誰もが知っているような有名な貸金業者であれば、だいたいは任意整理に応じてくれるみたいだよ!

任意整理しても返済できないほど収入がすくなかった

言い直すと、元金を36回(3年)~最大で60(5年)回に分割しても返済できない場合、任意整理の交渉は断られてしまう可能性が高い。

任意整理は、「毎月返済しているけれど借金が減らない」っていう人にはおすすめだけど、「収入が激減して返済が難しくなってしまった」などの事情がある人には難しいのかもしれないね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

借入期間が短すぎた

- 借入期間が長い…利息をたくさん得ている

- 借入期間が短い…利息をあまり得ていない

だけど、借入期間が短い人から任意整理を持ちかけられると、業者としては「貸し損」になってしまうわけだよね。

「任意整理に応じるメリットがない」との判断が下されてしまえば、当然任意整理が断られてしまう。

その場合、利息は0にならないけれど、大幅にカット(数%の利息)した上で返済を続ける、ということもあるみたいだよ。

補足:任意整理が難しいときは他の債務整理を検討しよう!

個人再生や自己破産といった、別の債務整理手続きをしよう。これらは裁判所を通じて行う債務整理手続きなんだ。

だから、両者の話し合いがうまくいかなかったとしても、裁判所が債務整理を認めてくれるかも。

もちろん任意整理より手間がかかってしまうけど、その分減額効果も大きいから。なんとかなるよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

任意整理すると?その後の流れをわかりやすく解説

まずは弁護士に相談

最初に説明したけど、「任意整理は自分でもできるけど、業者から交渉を断られてしまう可能性が高い」んだ。だから、弁護士に依頼しよう。

弁護士事務所にいくとしても、緊張はしなくても大丈夫。

事務所に電話をして、「任意整理したい」と伝えれば大丈夫、あとは案内に従うだけだよ。

基本的には聞かれたことに答えていけば問題ないけど、心配ごとや気になることは遠慮なく質問していこう!

- 現在の借金額

- 借入件数

- 毎月の収入・支出

- 毎月の返済額

- その他

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

弁護士が債権者たちに「受任通知」を送る

「債権者の取り立てからすぐ解放される」で説明したように、受任通知を受け取った業者は、借主本人に対して取り立ての連絡をしたり、書面を送ったりすることができなくなるんだよ。

受任通知の内容は以下の通り。

- (依頼者から)任意整理の依頼を受けたこと

- 今後は本人に対して連絡しないこと

- 過去の取引の履歴を開示すること

この間に、生活を立て直したり、弁護士事務所に依頼のための費用を支払うんだよ!

返済がストップするのでその間に費用を積み立てる

任意整理の費用は決して高額ではないけれど、少なくとも数万円はかかる。だから、返済がストップしているこの期間に分割で支払ってしまおう。

交渉する業者が多くなればなるほど金額は高くなっていくんだけど、必要な金額に達したら弁護士が交渉に向けて動きだすよ!

弁護士に依頼する費用は1社につき2~5万円程度

任意整理の費用=1社につき2~5万円程度

その中でも、自分が整理したいものだけを選べば大丈夫だよ。

- 返済途中のローン

- 保証人がついている借金

- 借入が少ないので任意整理しても意味がない

そうすれば、弁護士費用も安く済ませることができるぞ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

積み立てがすんだら借金額の計算

まずは、正確な借金額の計算をするんだ。

最近ではあまりないけど、中には法律で定められた分以上の利息を払っているひともいるからね(過払い金)。

こういったプロセスを経て借金額を確定させることを「引き直し計算」と呼ぶよ。

弁護士が債権者と借金減額の交渉をする

とはいっても、大体の貸金業者は「任意整理の交渉の対応」についてはマニュアルに沿っているようだから、そこまで交渉で苦戦することもないみたい。

条件さえまとまればすぐに終わるはずさ。

交渉が済んだら返済開始

多くのケースでは36~60回で分割払いしていくことになるからね。

任意整理後にまた滞納してしまうと、今度こそ裁判を起こされてしまう可能性もあるから、注意しようね!

任意整理するとどれほど安くなる?減額前後を比較!

シミュレーションしてみたから、表でパッと確認してみてね!

50万円(年利18%)の場合

| 任意整理前 | → | 任意整理後 | |

| 月々の支払い(36回) | 約1.8万 | 約1.4万 | |

| 総支払額(36回) | 約65万 | 50万円 | |

| 月々の支払い(60回) | 約1.3万 | 約8千円 | |

| 総支払額(60回) | 約76万 | 50万円 |

でも、総支払額に関しては明らかな差が出てますね!

100万円(年利15%)の場合

| 任意整理前 | → | 任意整理後 | |

| 月々の支払い(36回) | 約3.5万 | 約2.8万 | |

| 総支払額(36回) | 約125万 | 100万円 | |

| 月々の支払い(60回) | 約1.3万 | 約1.6万円 | |

| 総支払額(60回) | 約143万 | 100万円 |

100万円くらいになってくると月々の支払いも、総支払額も明らかに変わってきますね…。

150万円(年利15%)の場合

| 任意整理前 | → | 任意整理後 | |

| 月々の支払い(36回) | 約5.2万 | 約4.2万 | |

| 総支払額(36回) | 約187万 | 150万円 | |

| 月々の支払い(60回) | 約3.6万 | 2.5万円 | |

| 総支払額(60回) | 約214万 | 150万円 |

実際のところ、任意整理をする人は借金が100~150万円くらいの人が多いんだ。

今悩んでいる人はこの表を参考によく考えてみよう!

補足:予定通り3~5年で返済する人と比較してもあまり意味がない?

先ほどの表は

- 50・100・150万円を

- 3年・もしくは5年払いした場合の

- 任意整理前・後

の比較

実際に任意整理をするのは「いつまでたっても借金が減らない人」「生活が苦しくて困っている人」だよね。

つまり、だらだらと借入が長引いている人は、もっともっと任意整理前後で差がつくはずなんだよ。

正確な答えは、弁護士に聞いて確認してみようね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

任意整理した人の声

任意整理することで完済が近づいてよかった

スタッフの田中です。先ほど昨年8月に任意整理手続きでご依頼いただいた方が来所され、手続きは終了となりました。引き直し計算をしても債務額の減額はあまりありませんでしたが、将来利息がつかない返済となり、5年後に完済となります。手続きをしてよかった、と言っていただきました♪

— あすみあ総合司法書士法人 (@asumia_shihou) February 21, 2011

任意整理したことで精神的に楽になった

任意整理してよかった!

この弁護士さんにお願いしてよかった!って思うのはまだまだ先なんだけど

返済日を延ばすための言い訳考えたり

電話しなくていいんだって思ったら

それだけで心にゆとりができたよ😊— かね子@750万の任意整理 (@kaneko_kanekure) February 12, 2022

任意整理して返済に余裕ができた

任意整理して初めて嬉しいと思えたのは返済を気にしなくなったこと

今までは、数百円単位で借金返済に力を入れなきゃいけなかったけど

今では金銭的にも余裕が持てる。

子供におもちゃを買ってあげれる自分になれてよかったと思っている。

— ゆう@節約借金ブロガー (@yuunohuku) February 7, 2022

まとめ

だいぶ長くなってしまったけど、任意整理について1から説明してもらったよ。

どうかな?理解できた?二人で重要な部分を振り返ってみようか。

- 任意整理は業者と直接交渉して借金を減額する

- 借金の利息がカットされることが多い

- 任意整理をすると取り立ての連絡がこなくなる

- 任意整理の費用は借入1件につき3~5万円程度

- 任意整理は弁護士に依頼すればできる

- 任意整理にかかるのは3~4か月程度

- 家族や職場にバレる可能性は低い

怪しいビジネスか何かだと思ってたけど、法律にのっとった正しい手続きだったね。

これ、みんな知らなかったり、怪しいと思っているから手をつけないでいるけど、借金に悩んでいる人は検討したほうがいいんじゃないかな?

ということで私はとりあえず弁護士事務所に連絡します!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。