今の借金を全部返したら、自動車ローンを利用して車を買おうと思っていたんだけど…。

ただ借金返済後にローンが組めないケースもあるのは事実だね。

過去に借金をして、返済中の人もしくは返済後の人でも「自動車ローン」は問題なく利用可能です。

しかし、いくつかのケースに該当している場合、自動車ローンの審査に落ちてしまう可能性があります。

本記事は、借金と自動車ローンの関係について解説します。

債務整理をすると車のローンを組めなくなる可能性はあります。

しかし、借金を残し続けていると今後の人生でもローンを組むのが難しくなってしまうでしょう。

それなら短期間で借金を完済して、余裕のある状態で車を購入しませんか?

無料・匿名・相談だけでもOK!借金問題はLINEで手軽にご相談ください。

\専門家に無料相談しよう!/

借金返済後でも自動車ローンは組める!

自動車ローンでは借金の返済状況を審査するのはもちろんのことだけど、他にも今の職場で働いている勤続年数や年収、年齢なども重視されているんだ。

ローン契約をする金融機関や消費者金融が求めている基準を満たせば、借金返済後はもちろんのこと、返済中だとしても自動車ローンを組むことができるんだよ。

- 年収

- 現在の職業

- 継続年数

- 過去の信用情報

借金返済後に自動車ローンが組めないケース

どのようなケースで自動車ローンの審査に落ちてしまうのか、以下で順番に詳しく解説していくね。

過去に債務整理をした

任意整理・個人再生・自己破産の3種類があって、借金を減額できたり、返済義務が免除になったりするんだ。

俗に「ブラックリスト」と言われているやつだね。

金融機関や消費者金融がローンの審査をする際に、必ず参考としているのが信用情報機関に登録されている信用情報なんだ。

返済の滞納・延滞をした経験がある

返済の滞納・延滞をした経験がある場合も事故情報が登録されてしまうんだ。

過去に返済の滞納や延滞をした経験がある人は、自動車ローンの契約ができるようになるまで時間がかかる可能性が高いね。

信用情報機関で管理している信用情報に含まれている内容は以下のとおりだよ。

信用情報に含まれている内容

| 取り扱われている情報の内容 | |

| 利用者についての情報 |

|

| 契約内容に関する情報 |

|

| 利用状況に関する情報 |

|

例えば、過去に「A金融」で借金をしていて滞納・延滞した人が、借金返済後に「B消費者金融」で自動車ローンを組もうとしても、審査の段階でばれてしまうんでしたね。

どの程度の期間待てば削除されるのかは「借金返済後に自動車ローンを組むためのポイント」のところで詳しく解説するね。

分割購入したスマホ料金の滞納・延滞をした経験がある

スマホの分割購入は一種の「ローン契約」と同じだから、借金の返済を滞納してしまった時と同様の扱いになってしまうから注意してね。

複数のローンを組んでいる・申し込んでいる

審査に通過するか分からないから、同時に申し込むことが多いと思うんですが?

金融機関や消費者金融が確認すれば、信用情報機関を通して現在契約しているローンの種類や、申し込み状況についてもチェックできるんだ。

複数ローンを申し込んでいると「返済できないのでは」と思われて、ローンの審査に落とされる可能性が高くなってしまうんだよ。

自動車ローンに申し込む時は、1回1回結果が分かってからにすると、審査に落ちる可能性を抑えることができるよ。

勤続年数が短い

自動車ローンの返済は、長期にわたることが多い。

そのため一時的に収入が多いことよりも、収入が安定しているかどうかが審査の際に重要視されているんだ。

その場合は、ある程度期間を空けてからもう一度申し込んでみると、審査に通る可能性が高まるよ。

転職してしまうと、勤続年数がリセットされてしまうからね。

虚偽の内容を申告して申し込んだ

過去に借金の滞納や延滞をしていても、信用情報機関に確認すればすぐに事故情報が分かるから、虚偽の内容を申告しても必ずバレてしまうんだ。

他にも多数・多額の借金をしている

借金返済後に自動車ローンを組むためのポイント

信用情報が回復するまで待つ

債務整理や返済の滞納・延滞などに関する金融事故情報は、一定期間経過すると削除されるんだ。

だから債務整理や借金の返済を滞納しても、一生クレジットカードやローンが利用できないわけではないから安心していい。

まずは債務整理をした場合、どのくらいの期間金融事故情報が登録されたままなのかみてみよう。

| 金融事故情報が登録されている期間 | |

| 任意整理 | 手続き完了から約5年 |

| 個人再生・自己破産 | 手続き完了から約5~7年 |

この期間はクレジットカードやローンが利用できないけど、デビットカードやプリペイドカードで代用できる。

他にもスマホのアプリ決済などもあるから、案外困らずに生活できると思うよ!

信用情報を確認する

自分の信用情報を確認するためには、各信用情報機関に対して信用情報の開示請求をしなければならない。

信用情報の開示請求方法と必要な手数料は、以下のとおりだ。

各信用情報機関への開示請求方法と手数料

| 信用情報機関 | 開示請求方法 | 手数料 | 各機関の制度について |

| 株式会社シー・アイ・シー(CIC) |

|

|

情報開示とは|CIC |

| 株式会社日本信用情報機構(JICC) |

|

|

信用情報開示制度について|JICC |

| KSC (全国銀行個人信用情報センター) |

|

|

本人開示の手続き|KSC |

保証人を用意する

特に収入が低い人や安定して同じ仕事についていない人の場合、個人名義だけで申し込んでも審査に落ちてしまう可能性が高いけど、保証人を立てることで収入や職業が変わっていなくても審査に通ることもあるみたいだね。

申し込みをした人が返済できなくなった時に、肩代わりするのが保証人の役目ですもんね。

もし保証人を家族や親族にお願いする場合、できるだけ安定した職業に就いている人へお願いするのがおすすめですね。

車のグレードを下げる

車のグレードを下げてローンを組めば、金融機関や消費者金融からの借入金額を下げられる。

借入金額が上がれば上がるほど、自動車ローンの審査も厳しくなってしまうからね。

他のローンを解消・一括返済する

どれだけ継続かつ安定した収入があった場合でも、複数のローンを合算して「年収の約3割を超える借入金額」は、審査の段階で落とされてしまう可能性が高い。

年収の約3割を超えてしまうと、総量規制に引っ掛かってしまうからね。

消費者がお金を借り過ぎないように、年収の約3割を超える貸付は禁止している法律

例えば、年収300万円の場合、借入できる金額は100万円が最大

あくまでも全体の返済の割合が25~30%を超えると審査に通りにくいってことだね。

頭金を多めに用意する

頭金が多ければ多いほど、自動車ローンで借り入れる金額が減る。借入金額が減れば、審査も通りやすくなることが期待できるよ。

借金を債務整理をすると車は残せるのか

自己破産の場合

| 自己破産をすると手元に残っている車はどうなるのか | |

| 自動車ローンの支払いが残っている場合 | 没収対象になる |

| 車の価値が20万円を超えている場合 | |

| 自動車ローン完済済みの場合 | 車の価値が20万以下なら没収対象にはならない |

| 車の価値が20万円以下の場合 | 没収対象にならない |

| 家族名義で利用している車がある場合 | |

個人再生の場合

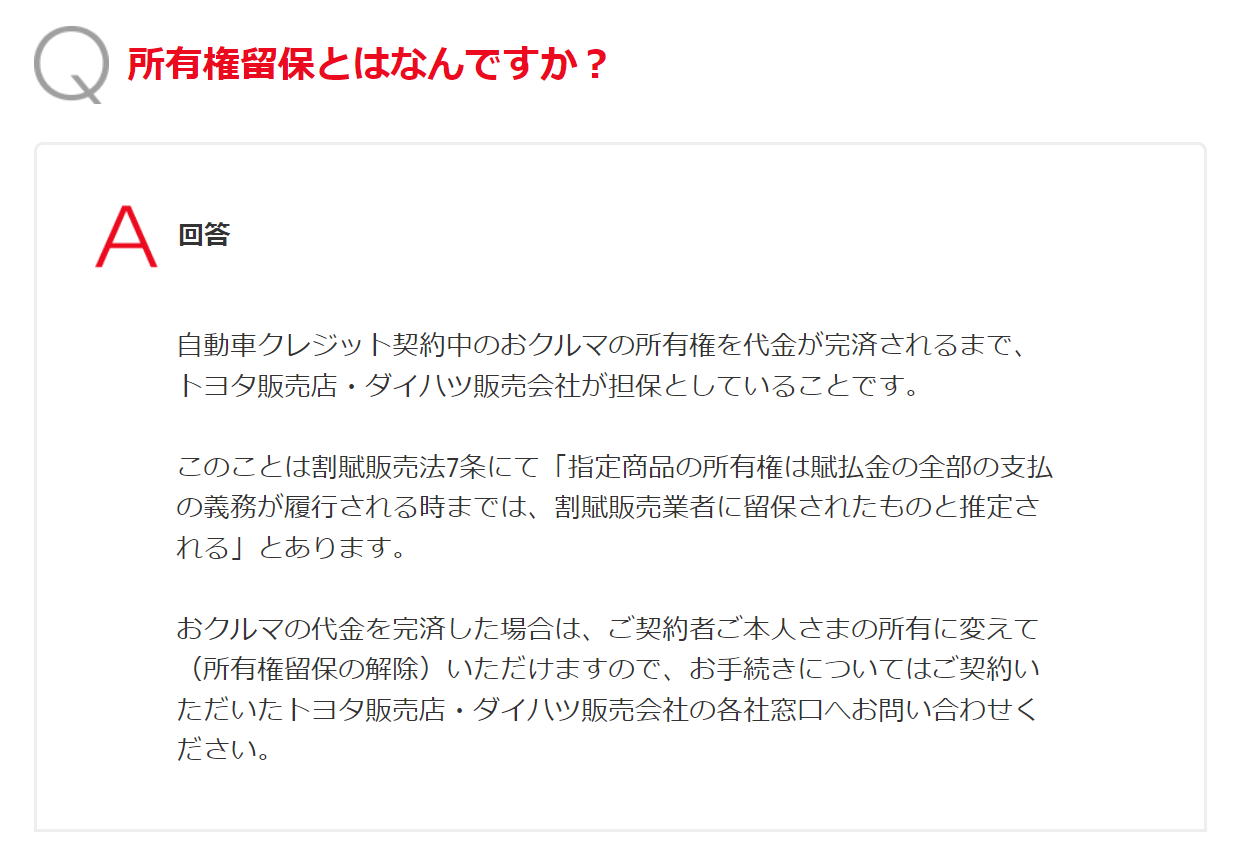

だから、ローンを完済するまでは、車の所有権をローン会社に設定することで担保にしている場合もあるんだ。

これは「所有権留保(しょゆうけんりゅうほ)」と言われているよ。

【引用:よくあるご質問 – トヨタファイナンス】

【引用:

【引用:

個人再生の場合における自動車の扱い

| ローン完済 | 車は残せない |

| ローン返済中だけど所有者は自分 | 車は残せない |

| ローン返済中で所有者はローン会社 | 車は残せる |

どうしても車を手元に残しておきたい場合は、任意整理がおすすめですね。

任意整理の場合

例えば、A銀行からの借金は任意整理するけど、B消費者金融の自動車ローンは任意整理しない、みたいなことも可能だよ。

一方で、任意整理であれば自動車ローンは除外して借金を整理できるんですよね。

自動車ローンの支払いが残っていて、どうしても手元に車を残しておきたいなら「任意整理」が最適だということはしっかり覚えておこう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

今回解説したことは理解できたかな?重要なところをまとめたから、最後におさらいしておこう!

- 借金返済後でも自動車ローンは組める!

- 過去に債務整理や返済の滞納をしていた場合、一定期間自動車ローンが組めない場合もあるから要注意!

- 借金返済後に自動車ローンを組むためには重要なポイントをあらかじめ押さえておこう

- 債務整理をした場合、手続きによって手元に車を残せるケースと残せないケースがある

今すぐにでも自動車ローンが組めるかどうか、信用情報を確認してもらうためにも弁護士に相談してみます!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。