何やらお困りのようだけど、もしかしたら個人再生と自己破産がごっちゃになってるんじゃないのかな?

個人再生だったら手持ちの現金を没収されるようなことはないよ!

個人再生について、せんせいに詳しく聞いてみたほうが良さそうだね!

個人再生とは、国に認められた借金の減額手段である債務整理のなかの一つで、裁判所を通じて借金を最大で10分の1にまで減らせる手続きです。

さいむくんのように、手持ちの財産を没収されてしまうのではないかと心配している人もいるかもしれませんが、その心配は基本的にありません。

この記事では、以下の3点について詳しく解説していきます。

- 個人再生の時に残せる財産について

- 個人再生での返済額が決まる基準

- 個人再生で財産隠しをしてはいけない理由と、財産隠しに該当する行為について

\専門家に無料相談しよう!/

個人再生は裁判所を通じて借金を最大で10分の1にまで減額できる手続き

個人再生とは、合法的に借金を減額できる債務整理のうちの一種で、裁判所に申し立てをして借金を最大で10分の1にまで減らせる手続きのことだね。

個人再生では、すべての借金を減額してもらったあとに原則として3年以内で完済する約束をする必要があるんだよ。

3年以内で返済するための計画を再生計画と呼ぶ。

弁護士に協力してもらいながら再生計画を立てて、それが裁判所と債権者(お金を貸している人)に認められれば晴れて個人再生での借金減額が成功となるわけだ。

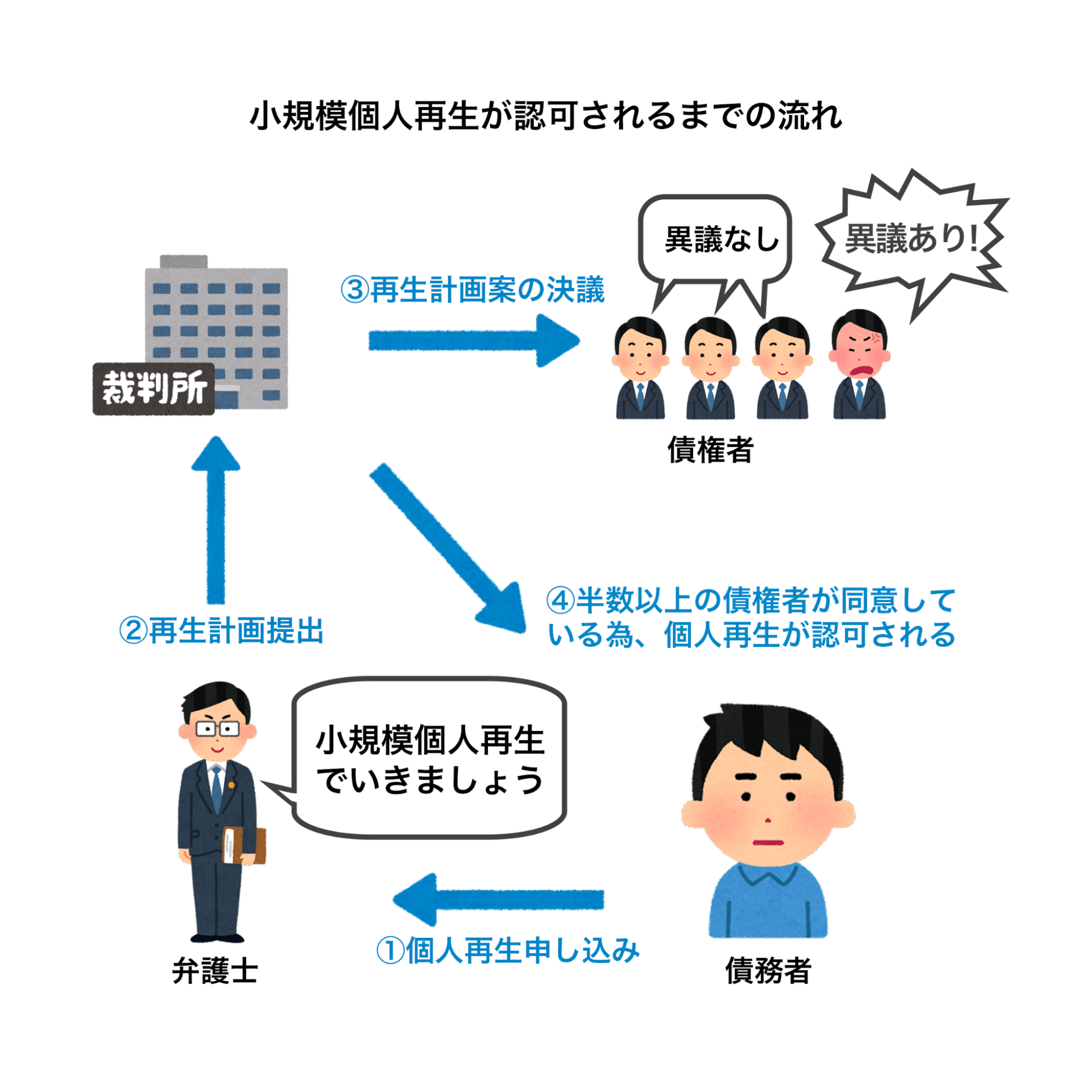

小規模個人再生|個人再生の基本形

理由としては、もうひとつの給与所得者等再生よりも小規模個人再生の方が減額できる金額が大きくなるケースが多いからだね。

小規模個人再生をするためには、半数以上の債権者たちの同意を得る必要があるんだ。

第四項の期間内に再生計画案に同意しない旨を同項の方法により回答した議決権者が議決権者総数の半数に満たず、かつ、その議決権の額が議決権者の議決権の総額の二分の一を超えないときは、再生計画案の可決があったものとみなす。

【引用:民事再生法第230条 第6項 – e-Gov法令検索】

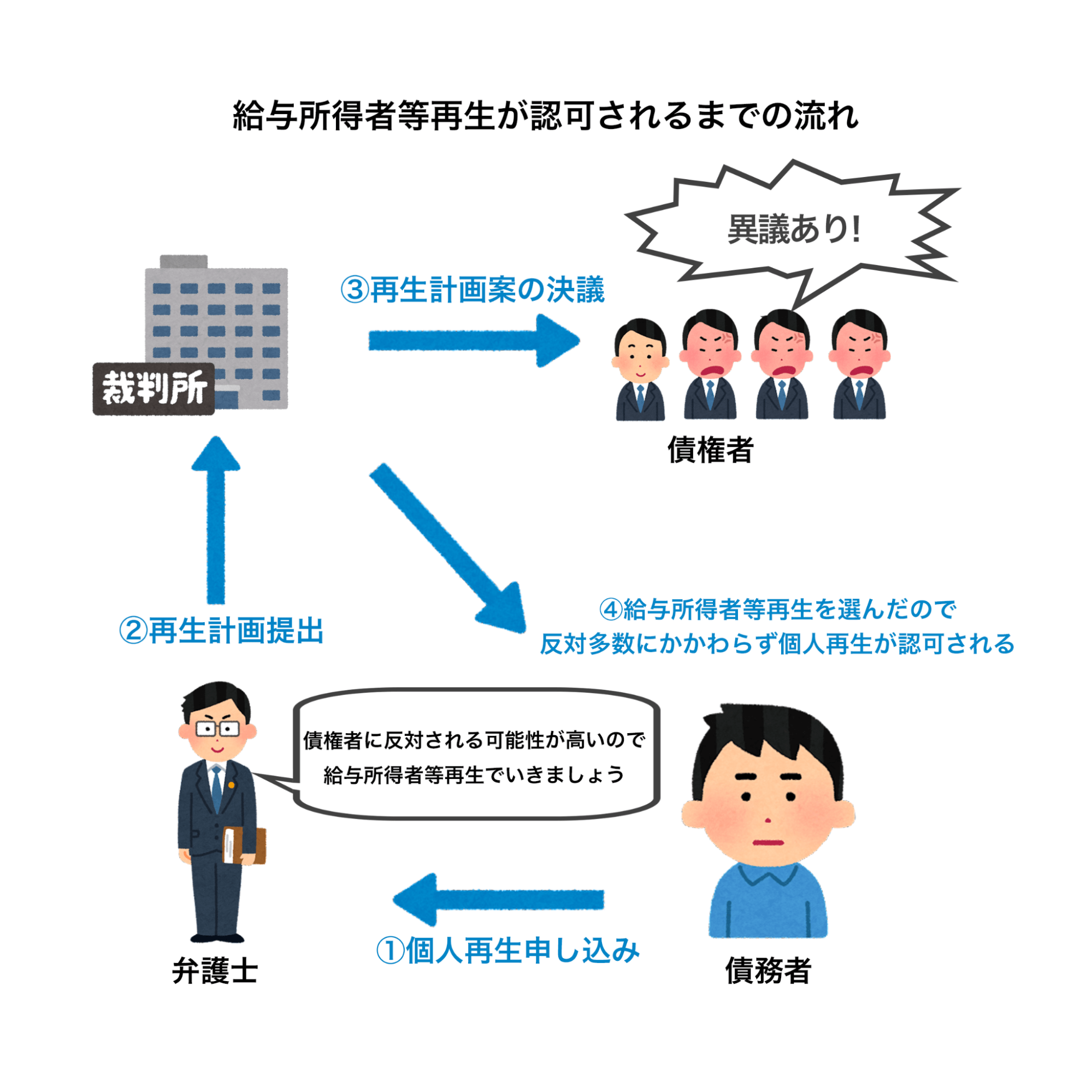

給与所得者等再生|債権者の半数以上の同意が得られない場合

こちらだと、小規模個人再生よりも減額できる金額は少なくなってしまうけれど、債権者の半数以上の同意は不要なんだ。

金融業者によっては、必ず小規模個人再生に異議を唱える方針をとっているところもあるし、金融業者以外の債権者の場合は、異議を出すことも珍しくない。

小規模個人再生と給与所得者等再生どちらを選ぶかは専門的な知識が不可欠だから、弁護士に判断を任せるしかない場合も多いけど、知っておいて損はないね。

個人再生であれば基本的にすべての財産を手元に残せる!

例外として返済中のローンや借入のある銀行口座は差し押さえの対象になってしまう

個人再生では、すべての借金が整理の対象になるから、残っているローンも約束した通りの金額は払えないことになる。

そのため、個人再生をすると、ローンの残っている財産・資産はお金に換えるために担保としてローン会社によって没収されてしまうんだ。

だから、口座の利用も止められてしまうってわけですね。

個人再生において財産はあくまで返済する金額を決めるための基準である

自己破産の場合は自由財産以外はすべて差し押さえの対象になる

自己破産はすべての借金を帳消しにできる強力な債務整理。

だから、自由財産と呼ばれる一部の財産を除いたすべては没収されてお金に換えて債権者へ配分されてしまうよ。

- 99万円以下の現金

- 自己破産後に新たに取得した財産(給与なども含む)

- 20万円以下の価値の預貯金や債権

- 家電製品、食器、服、家具、携帯電話などの生活に必要な財産

- その他特別に裁判所から認められた財産

だけど、本来は借金で苦労している人の生活を立て直すための救済制度なんだ。

だから、自己破産後に生活をしていくために必要な財産や最低限の生活費などは没収されずに手元に残しておけるんだよ。

個人再生の返済額の決まり方

基本的に、以下の3つの基準のうち一番高い金額が返済額になるんだ。

- 最低弁済額

- 清算価値保証基準

- 可処分所得基準 (給与所得者等再生の場合のみ)

①最低弁済額

最低弁済額とは、文字の通り最低でもこのくらいは返済してねという金額のことで、借金の総額によって以下のように決められているよ。

| 借金額 | 最低弁済額 |

| 100万円未満 | 減額なし |

| 100~499万円 | 100万円 |

| 500~1499万円 | 借金額の5分の1 |

| 1500~2999万円 | 300万円 |

| 3000~4999万円 | 借金額の10分の1 |

②清算価値保証基準

ちょっと聞き慣れない言葉だとは思うけど、簡単に言えば『お金に換えられるだけの価値がある財産を持っているなら、それと同じくらいは返済してください』って基準のことだよ。

もし清算価値保証基準で弾き出された金額が最低弁済額よりも大きい場合は、その金額だけ返済する必要があるってことだ。

お金に換えられる財産をたくさん持っているなら、その分は返済しないといけないと。

でも、手持ちの現金はとられないし、財産を換金して返済しろと強要はされないと知れて安心です。

補足|自由財産は清算価値に含まれない!

自由財産とは、『自己破産の場合は自由財産以外はすべて差し押さえの対象になる』で話した通り、生活に必要な最低限の財産のことだね。

99万円以下の現金や電化製品などは清算価値に含まれないから、よほど現金を溜め込んでたり高価なものを持っていたりしない限りは最低弁済額まで減額できるケースが多いかな。

③可処分所得基準 (給与所得者等再生の場合のみ)

可処分所得とは、自由に使えるお金のことで、まあ『おこづかい』みたいなものだね。

手取りから生活費を引いたお金が可処分所得で、生活費は生活保護の金額を参考にするんだ。

- 過去2年間の収入の総額を算出

- そこから所得税や住民税、保険料などを引いて2年分の手取り額を算出

- ②を2で割る

- ③から生活保護を参考にした生活費の1年分を引く

- ④を2倍にする

- 過去2年分の収入(800万円)

- 800万円ー過去2年に支払った所得税など(200万円)=600万円

- 600万円÷2=300万円

- 300万円-1年間の最低生活費(156万円)=144万円

- 144万円×2=288万円

つまり、給与所得者等再生だと、借金の減額幅が少なくなってしまうケースが多い。

基本的には小規模個人再生を検討した方がいいと言えるね…。

財産隠しをすると個人再生が認められない恐れがある

ということは、現金をたくさん持っているとか財産が多い場合はちょっと少なめに申請したりすれば返済額を下げられるのでは!?

個人再生において財産隠しをすると、返済額に上乗せされるだけではなく個人再生自体が取り消しになってしまう可能性もあるんだ。

個人再生を申し込んだ裁判所は財産を細かく調査するから、必ずバレてしまう。

変なことは考えずに、ちゃんと正直に申請しないといけないよ。

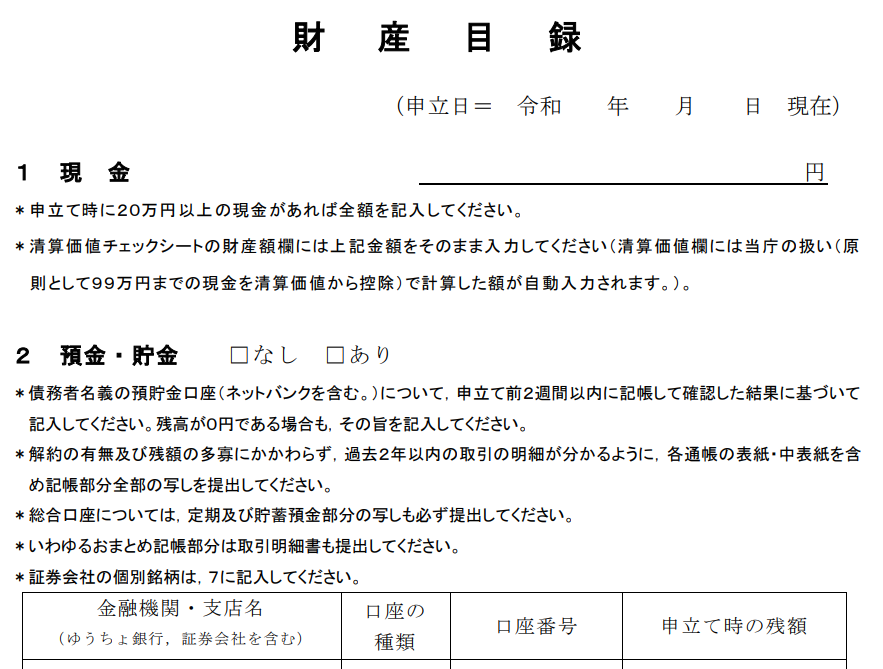

個人再生で申請しないといけない財産

財産目録に記載する必要がある財産は以下の通り。

| 財産項目 | 清算算価値として記載する金額 |

| 現金 | 手持ちの現金から自由財産に含まれる99万円を差し引いた金額 |

| 預貯金 | 全額。場合によっては20万円以下の預貯金は清算価値に計上されない |

| 保険 | 解約返戻金の全額。返戻金がなくても、契約内容を明記する |

| 過払金 | 回収済みでも未回収でも金額を明記 |

| 敷金 | 清算価値はない |

| 退職金 | 退職金見込み額の8分の1 |

| 不動産 | 裁判所により評価基準が異なる |

| 車 | 裁判所により評価基準が異なる |

【引用:小規模個人再生手続開始申立書 – 裁判所】

ちなみに、財産目録に記載するのは債務者本人の財産のみで、配偶者を含めた同居家族の財産は記載する必要はないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

財産隠しに該当する行為

でも、念の為個人再生において財産隠しに該当する行為をあげておこうか。

財産を個人再生直前に家族名義に変更する

裁判所が財産を調査する際は、必ず過去にまでさかのぼって徹底的に調べるから必ずバレてしまうんだ。

怪しい名義変更は財産隠しとみなされて個人再生が認められなくなってしまうよ。

もし何らかの事情で名義変更をしなくてはいけないのならば、弁護士に相談してからにしようね。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

預金が少ない通帳のみを弁護士に渡して本口座を隠す

同名義の銀行口座はすべて調査されてしまうからね。

意図的に破損させて財産の価値を下げる

高価な買い物については購入履歴も調べられるし、個人再生直前にいくつもの財産を破損させていたら意図的なのではないかと疑われてしまうんだ。

個人再生については弁護士に相談するべき!

でも、清算価値とか、財産目録とか、手続きはすごい大変そうですね…。

借金の返済に困って個人再生を検討しているようなら、すぐに法律の専門家である弁護士に相談してみよう!

その人の借金と収入のバランスや、生活環境などによっては個人再生ではなくて任意整理や自己破産といった他の債務整理を選んだ方がいい可能性もある。

自分自身で色々と調べて情報を集めるのもいいことだけど、結局は専門家に依頼しないと解決しない問題がほとんどなんだよ。

これを機にさっそく相談してみなよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 個人再生では現金を含めた手持ちの財産は没収されない

- 家や車などのローンが残っている場合は没収の対象となる

- 手持ちの財産は返済額を決める基準になるが、意図的に隠すと個人再生が認められない場合がある

でも、僕自身実際に個人再生をするべきなのかもまだわからないから、一度弁護士に相談してみようかな!

個人再生に強い弁護士に無料相談する方法!費用相場から探し方まで

個人再生後の生活|体験した人の声・変わらないこと・滞納した場合を解説

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。