どうすればいいんだ助けてくれともだち!

奨学金も債務整理できるから、手続きによっては減額もしくは免除になる可能性もあるよ。

日本学生支援機構が行った調査によると、奨学金の返還を3ヶ月以上滞納している人の数は約15,781人にも上っているそうです。

日本中の多くの人が苦しんでいる奨学金の返済は、債務整理で解決できる可能性があります。

今回は「そもそも奨学金は債務整理できるのか」、「債務整理するデメリットとその対処法」などについて解説します。

実際に債務整理することで奨学金がどの程度減額されるのかも解説しているので、奨学金の返済に苦しんでいる人は参考にしてください。

\専門家に無料相談しよう!/

そもそも奨学金を債務整理しても大丈夫なの?

奨学金は債務整理できる

ただ奨学金の場合、消費者金融や銀行のカードローンのように金利が高いものではないから、利息をカットできる任意整理の効果が薄い。

借金を減額・免除できる個人再生や自己破産をすると、保証人に請求がいってしまうというデメリットもある。

だからどの手続きが適しているかを含めて、ぴったりの解決方法を探るためにもまずは弁護士に相談するのがおすすめだよ。

\LINEで減額診断しよう!/

無料!匿名OK!

奨学金を返済できず滞納している人は多い

日本学生支援機構が奨学金を借りている人を無作為に抽出して行なった調査によると、奨学金返還を3ヶ月以上滞納している人の数は約15,781人にも上っている。

【参考:令和元年度奨学金の返還者に関する属性調査結果 – 日本学生支援機構】

じゃあ実際にどれくらいの人が、奨学金が原因で債務整理をしてるの?

となった人の人数

- 本人:8,108件

- 連帯保証人:5,499人

- 保証人:1,731人

【参考:奨学金返還者の自己破産に関する報道について – 日本学生支援機構】

だから奨学金の債務が免除となった人のすべてが「奨学金が原因」で自己破産したとは言い切れないから注意してね。

奨学金の債務整理や踏み倒しに関する体験談

色々な声を探して観たから、さいむくんも参考にしてみてね。

奨学金を債務整理した人のつぶやき

奨学金の自己破産後は保証人が支払うことに

奨学金で自己破産後の保証人がする支払いの件なんだけど、元はと言えば父親が経済的虐待を僕にした結果の身から出た錆みたいなところもあるわけだし、別にボク自身がそれほど気にすることもないのかなって思ったら気がラクになってきたw

早くても月末か長くても今年中にはお金の件からは解放されるかな— サキいか (@fuji0620) January 13, 2023

保証人に迷惑がかかるのが嫌で自己破産をためらう人もいるけど、この人は自己破産を選んだわけだ。

弁護士事務所から個人再生を進められた

今日は6つの法律事務所に債務整理の相談をしたけど「奨学金のぞいて借入870万円あって任意整理はまずないですね、現実を受け入れましょう」という回答がほとんどで個人再生を強く勧められた。

— ろっくす🍷任意整理マスター (@rocknoir_) July 24, 2019

個人再生は裁判所を通すから大がかりにはなるけれど、借金を5分の1以上カットできるから、借金が多い人にはおすすめの方法だよ。

奨学金を踏み倒そうとした人のつぶやき

現実世界でも「知り合いの知り合いが奨学金を踏み倒したらしい」みたいな声は聞いたことがあるけど、踏み倒した本人には出会ったことがないですね。

変なことは考えないで、大人しく債務整理をした方がいい、ということかな。

奨学金を減額できる債務整理とは?

債務整理は「国が認めた借金救済制度」のことだ。

3つの種類があって、それぞれの違いや特徴は以下のとおりとなっているよ。

【債務整理3つの種類の違いと特徴】

| 任意整理 | 個人再生 | 自己破産 | |

| 内容 | 利息カット | 借金を大幅に減額 | 借金を0円にする |

| 裁判所 | 通さない | 通す | |

| 官報 | のらない | のる | |

| 保証人への影響 | 避けられる | 避けられない | |

| 財産 | 処分しない | 没収される | |

| 条件 | ない・相手次第 | ある | |

個人再生と自己破産は裁判所をとおして行う手続きで、借金を大幅に減額もしくは免除してもらえる手続きのことだよ。

債務整理で奨学金はどのくらい減る?

任意整理では奨学金の減額効果は薄い

ただ奨学金の場合、一般的なクレジットカードやキャッシングと比較しても金利が低く設定されている。

任意整理をしてもカットできる金利は微々たるものだから、他の借金を任意整理する場合と比較しても効果が少ないんだ。

- クレジットカードやキャッシングの金利:15~20%

- 奨学金の金利:年3%

奨学金の返済ができずに困っている場合、次のところで紹介する「借金を大幅に減額できる個人再生」か「借金が免除になる自己破産」がおすすめだよ。

個人再生なら奨学金を含む借金を大幅に減額できる

ちなみに個人再生は「最低弁済額基準・清算価値保障基準・可処分所得基準」の3つの種類があるんだけど、今回はわかりやすい最低弁済額基準に基づいて説明するね。

借金額によって減額される金額は決まっていて、それぞれ以下のとおりとなっているよ。

| 負債総額 | 最低弁済額 |

| 借金額が100万円以下 | 減額されない |

| 借金額が100万円~500万円 | 100万円にまで減額される |

| 借金額が500万円~1500万円 | 5分の1にまで減額される |

| 借金額が1500万円~3000万円 | 300万円にまで減額される |

| 借金額が3000万円~5000万円 | 10分の1にまで減額される |

ただこれはあくまでも最低弁済額基準に基づいた減額率で、清算価値保障基準で計算した場合、さいむくんが所有している財産や資産によって返済額が左右される。

具体的な金額が知りたかったら、弁護士に相談するのがおすすめだね!

自己破産なら奨学金を含むすべての借金が0に

ただ次のようなデメリットもあるから、自己破産を行うかどうかは慎重に選択したほうがいい。

- 持ち家や車など財産が処分される

- 保証人や家族に迷惑がかかる

- ブラックリストに載る

- 職業や資格に制限がかかる

- 官報に掲載される

奨学金を債務整理するデメリットと対処法

保証人が返済義務を負う

個人再生と自己破産は、どの債務を整理するか自分で選ぶことができずに、奨学金を含めたすべての債務が整理の対象となってしまうためだね。

どうにか迷惑をかけずに債務整理する方法はないの?

だから保証人に請求が行くことも避けることができるよ。

例えば、奨学金以外にも借金をしている場合、保証人がついている奨学金を除いて他の借金を任意整理すれば、さいむくんの保証人へ迷惑をかけることなく返済の負担を減らすことができるね。

ブラックリストにのって新たな借金はできなくなる

いわゆるブラックリストというのは「信用情報機関」に、金融事故情報が登録されている状態のことをいってるんだね。

例えばクレジットカードを作るときやローンの契約をするときなど、お金を金融機関や消費者金融から借りるときには審査があるよね?

信用情報に載っていると、奨学金を債務整理したことや借金を滞納したことがすぐにわかってしまうんだ。

さらに放置し続けると、給料や預金が差し押さえられてしまう可能性もあるんだ。

もう返済できないと事前に分かっているのなら、早い段階で債務整理をした方が返済の負担もなくなって生活も楽になるよね?

例えば、任意整理をすれば利息の支払いがカットされるから、奨学金の完済までの期間が短くなる。返済の負担もかなり軽くなるし、信用情報も早めに回復できる可能性も高まるよ!

個人再生・自己破産は官報にのる

官報には、公務員の人事異動に関する情報や新しい法律の内容などが掲載されているんだ。

上記内容に加えて、個人再生や自己破産をした債務者の情報も掲載されているんだよ。

でも基本的に官報は「知らない・見たことがない・閲覧の仕方がわからない」という人がほとんどなんだ。

だから官報から個人再生や自己破産したことが知られてしまう!っていうのは心配しなくていいと思うよ。

任意整理は、裁判所をとおさずに債権者と直接交渉する手続きだから、官報に氏名や住所が掲載されることもないからね。

自己破産は一定の財産を失う可能性がある

自己破産をした場合、没収対象となる財産の具体例は以下のとおりだ。

没収されてしまう財産の例

- 持ち家

- 土地

- 99万円を超える現金

- 解約返戻金の合計が20万円を超える保険(生命保険や学資保険など)

- その他20万円を超える価値のある財産(車・宝石・有価証券など)

また任意整理であれば、整理する対象の借金を選ぶことが可能だね。

失う財産がないもしくは財産を失ってでも借金問題を解決したい人は自己破産。

手元に残しておきたい財産がある人は、個人再生か任意整理がおすすめかな。

自己破産は資格制限を受ける

制限されている資格や職業についている場合、手続き期間中だけは働くことができなくなるから注意が必要だね。

職業・資格の例

- 士業(弁護士や税理士、公認会計士など)

- 金融関係(貸金業者、生命保険募集人など)

- 公務員(国家公安委員会の委員など)

- 会社の役員・取締役(日本銀行の役員など)

- その他の職業(探偵業・警備業・酒類の製造免許など)

手続きが終われば、再び該当する資格や職業でも働くことができるようになるよ。

自分がついている職業が制限されるものなのか不安であれば、以下の記事で制限がかかる職業や資格についてすべて紹介しているからあらかじめチェックしておこう!

奨学金の返済が苦しい時に利用したい債務整理以外の制度

どの制度も奨学金を貸している「日本学生機構が提供しているもの」だから、安心して利用できるよ。

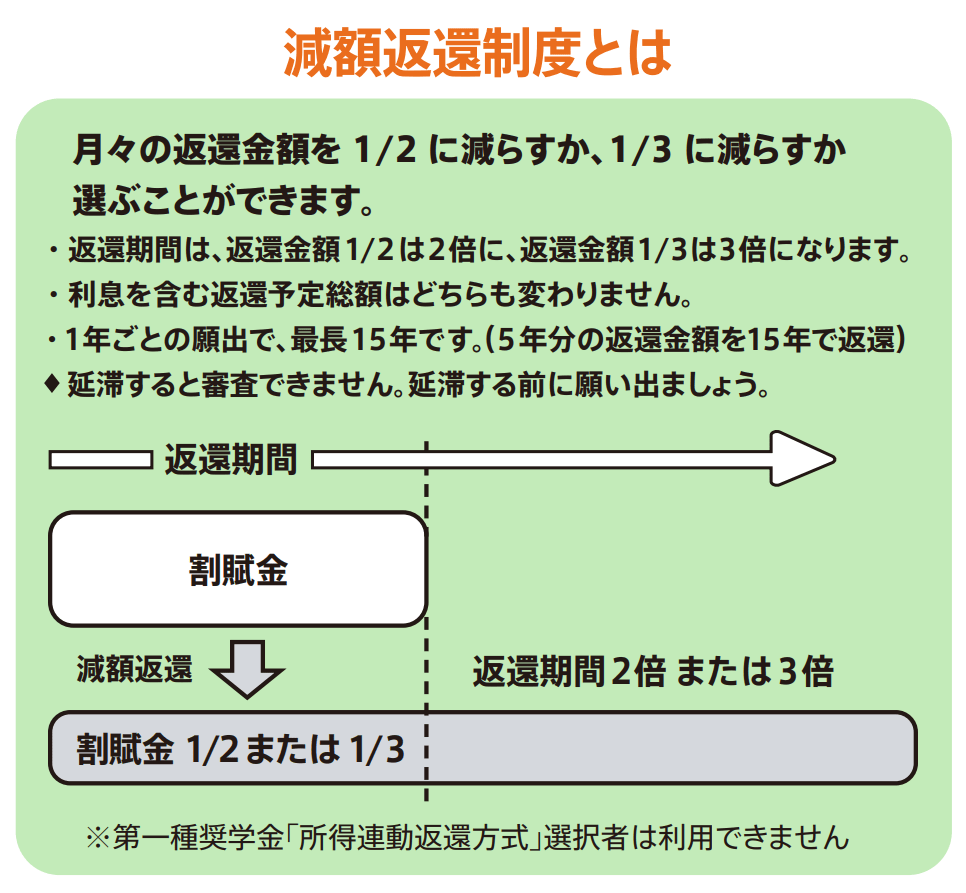

減額返還制度:毎月の返済の負担が減る

1回の申請で1年間の減額が可能となっており、最大15年まで利用できるんだよ。

減額できる月々の返済額と延長できる返済期間は、以下のとおりだ。

- 毎月の返済額を1/2に減額する場合…6ヶ月分の返済額を12か月で返済

- 毎月の返済額を1/3に減額する場合…4ヶ月分の返済額を12ヶ月で返済

奨学金の返済が難しくなったら、まずは減額返還制度が利用できないか確認してみよう。

ちなみに減額返還制度を利用できる人の条件は以下のとおりだ。

- 利用できる人:年収325万円以下

- 利用できない人:返済を滞納している人・年収325万円超えの人

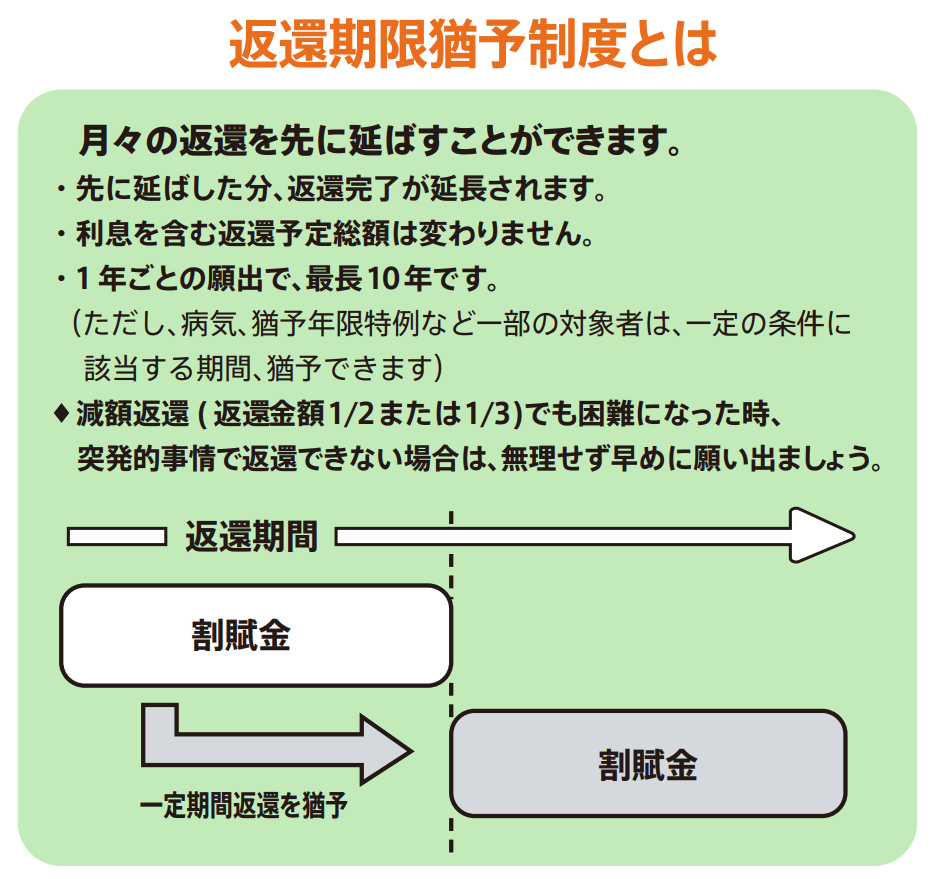

返還期限猶予:返済を先送りできる

1回の申請毎に1年間の猶予が可能となっており、最大10年まで返還期限を延長することができるんだ。

だから怪我や病気、生活保護の受給などの理由で奨学金の返済をすでに滞納している場合、返還期限猶予制度を利用することで返済を先延ばしにすることができるよ。

だから奨学金の返済が難しいと感じたら、減額返還制度とあわせて利用できないか確認してみよう。

返還期限猶予制度を利用できる人の条件は以下のとおりだ。

- 利用できる人:年収300万円以下

- 利用できない人:年収300万円を超えの人

【参考:返還期限猶予制度 – 日本学生支援機構 】

所得連動返還型無利子奨学制度:返済を猶予できる

返済を猶予してもらえる期間に制限はないけど、1年ごとに申請して承認を得る必要があるよ。

この制度を利用できる人の条件は以下のとおりだ。

返還免除制度:働けなくなった・死亡した場合に利用できる

この制度を利用するためには、日本学生支援機構に連絡して、受給者本人が死亡もしくは何らかの障害によって返済できなくなったことを証明できる書類・診断書を提出する必要がある。

だけど後から別途「貸与奨学金返還免除願」の 願い出をすれば、返済は免除になるから安心していい。

だからまずは日本学生機構に問い合わせて、返還免除の対象となるか聞いてみる必要があるよ。

【参考:返還免除制度 – 日本学生支援機構】

任意整理と各種制度を組み合わせるのもあり

それは任意整理と各種制度を組み合わせて利用することだ。

任意整理なら整理対象を選べるから、奨学金以外の借金を整理することもできる。

奨学金だけは返済しつつ、任意整理で返済の負担を減らすことができるんだよ。

保証人に迷惑をかけることなく借金の負担を減らしたいなら、任意整理をうまく活用するのがおすすめだよ!

奨学金を滞納し続けるとどうなる?

実際に滞納してから財産・資産の差し押さえに発展するまでの流れは以下のとおりだよ。

に発展するまでの流れ

- 電話・メール・手紙による返済の催促(最短翌日から)

- 延滞金の発生

- ブラックリストに載る(延滞してから2〜3ヶ月前後)

- 債権回収会社による督促(延滞してから4ヶ月〜)

- 一括返還請求

- 裁判所に仮執行宣言付支払督促の申し立てが行われる

- 強制執行(財産・資産の差し押さえ)が行われる

電話や手紙で督促がくる

この段階で実害はないけれど、精神的にじわじわと追い詰められていくよ。

電話の場合

詳しくは表を参考にしてね。

| いつかかってくる? | 9時~21時(土日祝日もかかってくる) |

| どこにかかってくる? | ・主に自分の携帯電話か自宅 ・連絡がつかなかったり、契約者から了承を得たりしている場合は勤務先にかかってしまう ・契約者に支払いの意志がないと、連帯保証人や保証人に連絡がいく |

| 誰からかかってくる? | ・日本学生支援機構の担当者 ・督促を委託された債権回収会社の担当者 |

| 内容は? | ・次の引き落とし日と金額の案内 ・2ヶ月以上滞納していると、延滞金の説明もある ・3ヶ月以上の場合は、信用情報への登録についての説明もある ・保証人への連絡の場合は、保証人に対して請求する旨の連絡がされる |

手紙の場合

手紙の内容は電話での督促と同じだから、さきほどの表を確認してね。

延滞金が発生する

延滞金とは、期限までに返済しなかったことに対する損害賠償金のようなものだね。現在延滞金の利率は3%となっている。

延滞金の計算方法は以下のとおりだよ。

1か月あたりの延滞金:延滞している割賦金×延滞金の年利

また延滞した次の月には「延滞金+前月未返済金+当月返済金」の返済を行わなければならない。

1度滞納すると返済はどんどん困難になるから、できるだけ滞納しないように注意しよう。

ブラックリストに載る

信用情報に載った情報が削除されるためには、奨学金を返済してから5年経過するのを待つ必要があるんだよ。

【参考:個人信用情報機関への個人情報・個人信用情報の登録|日本学生支援機構】

しかも信用情報に載った情報を削除してもらうためには「奨学金を返済」してかつ「5年経過するのを待つ」必要がある。

だからすでに滞納して信用情報に載ってるなら、早めに債務整理で解決した方がいい場合もあるね。

そのほうが、再びクレジットカードの作成やローンの契約ができるのも早くなるからね。

債権回収会社による督促がはじまる

債権回収会社は借金回収のプロだから、以前よりも厳しい取り立てを受けることを覚悟した方がいいよ。

ちなみに、奨学金の関係で債権回収を請け負っている会社は以下のようなところが多いかな。

- アルファ債権回収株式会社

- 日立キャピタル債権回収株式会社

- エム・ユー・フロンティア債権回収株式会社

一括返還を求められる

奨学金は金額が大きいから、親が連帯保証人になっているケースが多い。

返済をしないまま放っておくと親にも迷惑がかかってしまうから、早急な対処が必要なんだ。

一括返還をかわす手段ってないんですか?

放っておいてもいいことは何もないから、すぐに弁護士に相談しよう。

財産・資産の差し押さえに発展する可能性も

差し押さえられる財産や資産の種類は以下のとおりとなっているよ。

財産や資産の種類

- 給料:原則手取り額の1/4、手取り44万円以上なら33万円以上の額面全部が対象

- 預貯金口座:口座に預けている預貯金、口座が凍結される可能性もある

- 延滞者名義の財産:車や不動産などが対象となる

事前に日本学生支援機構や裁判所から、延滞している人に対して何度も連絡が行われるんだ。

債務整理などの適切な対処を実施すれば、実際に財産や資産が差し押さえられることはないから安心してね。

万が一滞納してしまった場合、まずは弁護士に相談してどのように対処すればいいのかアドバイスをもらうのがおすすめだよ。

奨学金の債務整理を弁護士に依頼するメリット

ここでは、なぜ奨学金の債務整理を弁護士に依頼すべきなのか、メリットについて解説していくよ。

弁護士に依頼することで取り立てが止まる

債務整理の依頼を受けた弁護士は、債権者に対して受任通知を送付する。

受任通知を受け取った債権者は、それ以降債務者に対して取り立てすることを法律によって禁じられているんだ。

もうすでに何ヶ月か滞納していて、電話や手紙が止まらなくて困っていたんだ。

返済分を弁護士費用にあてるため負担も少ない

債務整理の種類ごとに必要な費用の相場は以下のとおりとなっているよ。

【各債務整理に必要な費用・期間】

| 債務整理の種類 | 費用相場 |

| 任意整理 | 1社あたり2~5万円 |

| 個人再生 | 約30~50万円 |

| 自己破産 | 約20万円~80万円 |

ただでさえお金がないから奨学金を滞納してるのに…。

それに債務整理を行う場合、分割返済や返済期間を柔軟に対応してくれる弁護士事務所も多いんだ。

だからまずは弁護士に相談して、返済方法を調整できないか聞いてみた方がいいね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

どの債務整理が合っているのか提案してもらえる

実際にどの手続きが適しているかは、その人の収入や借金の総額、所有している財産や資産によって異なるからね。

でも弁護士に相談すれば、どの手続きで解決すればいいのかアドバイスしてくれるんだ。

\LINEで減額診断しよう!/

無料!匿名OK!

奨学金を債務整理した場合の家族への影響

ここでは債務整理後の家族に及ぶ影響について解説していくよ!

保証人が借金を肩代わりする

債務整理をした人は保証人になれない

実は奨学金を貸与するか審査を行うときに、日本学生支援機構は親の信用情報も審査しているんだ。

信用情報が消える前に審査を行っても、記録が残っていれば保証人の審査は通らないんだ。

信用情報機関に登録された情報が消えるタイミングは、以下のとおりとなっているよ。

【信用情報機関別・ブラックリストから情報が消えるタイミング】

| 情報の種類 | CIC | JICC | KSC |

| 申し込み | 6ヶ月 | 6ヶ月 | 6ヶ月 |

| 契約 | 5年 | 5年 | 5年 |

| 5年 | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 5年 |

| 任意整理 | – | 5年 | – |

| 個人再生 | – | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

ただその場合でも、次のところで解説する機関保証を利用すれば親が保証人になれなくても奨学金を利用できるから安心してね!

機関保証で親が保証人にならなくていい

もし奨学金の返済を滞納した場合、保証センターが代わりに元金・利息・延滞金を返済してくれるんだ。

奨学金に関する重要な判決について

判決の内容は以下のとおりだよ。

を認めた判決の概要

- 奨学金を借りていた人が返済できなくなったため「保証人」に対して日本学生機構が返還請求を行った

- 日本学生機構は保証人に対して残額すべてを支払うよう請求した

- 連帯保証人がすべての借金の返済義務を負うのと違い、保証人は保証人が複数いる場合、人数で借金を割った金額を返済することになる

- 日本学生支援機構は「保証人」に対して全額の返済を迫った

- 裁判所は残額すべてと利子の支払いを受け取った日本学生機構を「悪意の受益者」と認定して、 過払い分と利子の返還をするように判決を下した

全額の返済が求められる連帯保証人とは大違いだね。

保証人が支払い過ぎたとしても、日本学生支援機構は「払い過ぎ」だとは教えてくれずにそのまま受け取っていたから、返還するようにって判決が下されたんだね。

対象の人に対しては、2022年6月から7月上旬にかけて、日本学生支援機構から連絡が来るみたいだ。

【参考:札幌高等裁判所判決を踏まえた今後の保証人への対応について – 日本学生支援機構】

今ある奨学金と相殺される可能性もあるから、まずは弁護士に相談してみてね。

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

奨学金の返済に困っている場合、債務整理で解決できることは理解できたかな?

今回解説してきた内容の中で、重要なことをまとめたから振り返ってみよう。

- 奨学金も債務整理できる

- 奨学金を返済できず滞納・債務整理してる人は多い

- 奨学金は債務整理するなら個人再生・自己破産がおすすめ

- 奨学金の返済が苦しい場合は各種返済猶予制度も利用できる

- 奨学金を滞納し続けると最終的には財産や資産の差し押さえに発展する恐れがある

- 奨学金を債務整理するなら弁護士に相談した方がいい

でも自分がどの債務整理を選べばいいのか分からないから、まずは弁護士事務所に行って相談してみるね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。