大手ショッピングサイト「楽天」を母体としている「楽天カード」は、2020年時点で会員数は2000万人を超えている、自社発行ベースで国内トップクレジットカードです。

テレビやネットでも盛んにCMが流れているので、まだ持っていなくても名前くらいは知っているという方は多いでしょう。

【引用:

【引用:自己破産をするとクレジットカードの発行は難しくなりますが、一部では「ほかのカードは断られたけど楽天カードだけは作れた」というウワサもあるようです。

本当に楽天カードは自己破産後でも作れるのでしょうか?

エポスカード(マルイ)や楽天カード(楽天市場・その他)などのカードは破産後5年以内でも作りやすい傾向にあります。

「顧客の情報収集」や「自社のサービスを利用してもらうため」というのが大きな理由のようです。

確実に作れるという保証はありませんが「破産後もクレカを持ちたい」という人にとっては朗報ではないでしょうか。

自己破産に関する不安は、下記のボタンから電話やLINEで弁護士や司法書士に無料相談できますよ!

\専門家に無料相談しよう!/

自己破産後も楽天カードが作れた事例はある

実際のところ、クレジットカードを作ることは可能なのでしょうか?

楽天カードの審査はとても甘い!

- 専業主婦でも作れた

- 無職でも作れた

- 申し込みをした1分後にOKの連絡がきた

だから、以下のような好条件が揃えば、自己破産後でもクレジットカードを作れる可能性は十分にある。

- 現在は収入が安定している

- 破産後1年以内ではない

- 近親者に支払い能力がある

自己破産後5年以内にカードが作れた人の体験談

早い話が、「自己破産をした人」という記録が残っているせいで、借入をしたり、クレジットカードを新規作成するのが困難になるんだよ。

しかし、その5年の間に楽天カードやその他のクレジットカードを作れたという声がネットにあったから、紹介していくよ。

破産後5年で楽天カードが作れた

自己破産後5年で楽天カードが作れました・・・32歳、年収450万、独身、女性です。

5年前、自己破産、免責をしました。

原因は元彼のDV、私が逃げた後に奪われていたカードで、限度額いっぱいまでキャシングされてしまったことでした。

その時は、UFJカード2枚(VISA・JCB)・マルイカード・アメックスに迷惑をおかけしました。

反省し、懲りているので、それから一度もクレカの申し込みはしていません。

しかし現在、

- 家賃引き落とし(ジャックス)

- 携帯、タブレットの割賦払い

は利用し、滞納はありません。

時はすぎ、時代も変わり、どうしてもカードの必要性を感じてきました。

そこで今回、初めて審査が通り易いという「楽天カード」を申し込んでみました。

前回は躊躇し途中まで入力、続きを本日入力し・・・1分で「カード発行完了のお知らせ」のメールが届きました。

逆にコワイです。

日常で使う予定はなく、

- 海外レンタルWi-hiの支払い

- 海外旅行保険の支払い

- ネット上でチケット購入。(本人確認としてカードが必要となる場合がある。)

のみに使用する予定です。

要は一括でしか使用する目的はありません。

今までは友人に頭を下げて借りていました。それが無くなるだけで、気持ちが晴れます

破産後3年以内でクレカを作れた

破産後ネタとして、まだ免責して3年経ってないのにクレカが作れてしまったこと pic.twitter.com/twMkKzEWk0

— SAS@nextコミケ申込済 (@SASmiku) July 1, 2020

自己破産から3年でクレカを2枚作れた

自己破産から3年、クレカ2枚、アコムカード1枚作れた 喪明けだ 思ったより早かったな

— いいな(🦊) (@skoyakaarisa) May 25, 2022

ほぼ確実に楽天カードを作れない2つの状況

ただし、クレジットカード発行の申し込み・審査の仕組みを考えると、これから挙げる2つの状況ではほぼ確実に申し込みを断られてしまうよ。

申し込みを断られるパターン

- 自己破産した借金のなかに楽天カードのものが含まれていた

- 自己破産・免責の直後にカード発行を申し込んだ

①自己破産した借金のなかに楽天からのものが含まれていた

そうすると、楽天カード株式会社の中で『社内ブラック』という扱いになって、新たに楽天カードを作るのは難しくなってしまうんだ。

また、楽天銀行のカードローンを自己破産などの債務整理で減額した場合も、楽天カードは作れない可能性が高いね。

外部には出ていないから確実では無いけれど、同じくグループ会社で社内ブラックの情報は共有されている可能性が非常に高い。

だから、自己破産した借金のなかに楽天系列からのものが含まれていた場合には、楽天カードは基本的に作れないと思った方がいいよ。

②自己破産・免責の直後にカード発行を申し込んだ

自己破産などの債務整理をすると、手続きを始めた段階から一定期間はブラックリストになってしまうからね。

ブラックリストの細かい仕組みは『クレジットカードの申し込み後に行われる審査とは』で詳しく解説していくね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自己破産後に楽天カードを作るためのポイント

なにか裏技でもあるんですか?

ただし、自己破産後でもカード発行の可能性を高めるために実践したいポイントならあるんだ。

免責から最低でも5年は待つ

自己破産をした経歴は5~7年間にわたって保管され、早ければ5年、遅くても7年で消えるんだ。

「自己破産・債務整理・遅延等の記録は5~7年ほど残る」では、どの信用情報機関に記録が残るのか解説するよ。

ポイントアップ等のキャンペーン中に申し込む

ポイントアップキャンペーンや新規入会キャンペーンの期間中は審査が少し緩むといわれているから、キャンペーン期間中をねらって申し込もう。

審査に落ちたら最低でも半年は時間をあける

審査を申し込むと、信用情報を照会するんだけど、この記録が残るんだね。

審査には通ってないのに、何度も照会した記録だけが残る。これが「申し込みブラック」ってやつだ。

審査を申し込んだだけでも6か月は記録が残ってしまうから、むやみにカード発行を申し込むのも禁物だよ。

楽天カードの審査に通りたいのなら、申し込みから半年は時間を空けよう。

楽天カードだけに申し込みをする

クレジットカードの申し込みをしたことも個人情報として記録されてしまうんだ。

一度に、もしくは短期間で複数のクレジットカードの申し込みをすると「お金に困っているのでは?」と疑われるきっかけになる。

短期間で多くの申し込みをすると「申し込みブラック」となり、審査に通る確率がとことん低くなってしまう。

カード申し込みの記録は半年で削除されるから、「一度落ちたらまた半年後に申し込みをする」くらいのペースで取り組んだ方がいいね。

限度額は最低に・キャッシング枠はゼロで申し込む

ショッピングとキャッシング両方が使える場合、カード会社としても、お金が返ってこないというリスクが高まるよね。

ネット上の情報によると「キャッシング枠なし・ショッピングの限度額5万円」で楽天カードを作れた人が結構いるみたいだから。

クレジットカードの申し込み後に行われる審査とは

そもそもどんな基準で審査しているのかわからないなぁ…

【引用:

【引用:

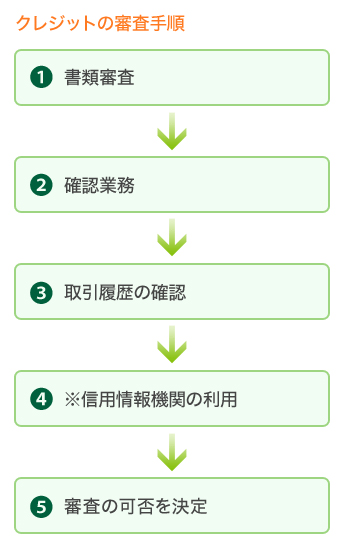

続いて②の本人確認や申し込み意思の確認、勤務先への在籍確認がおこなわれるんだ。

機械による自動審査がおこなわれていること、申込者数が多すぎて確認作業の手間が大きすぎることが理由と言われているけど…。

以前に楽天カードを利用した際の取引状況の確認があるけど、新規の場合はあまり関係がないよね。

そして次は④。難関の「信用情報機関」の利用が待っている。

ここが最大のネックになるはずだよ。

3つの信用情報機関を参考に行われる

| 名称 | おもな加盟会社 |

| シー・アイ・シー(CIC) | 信販会社やクレジット会社など |

| 日本信用情報機構(JICC) | 消費者金融や保証会社など |

| 全国銀行個人信用情報センター(JBA・KSC) | 銀行や信用金庫など |

自己破産・債務整理・遅延等の記録は5~7年ほど残る

信用情報機関別に期間をまとめておこう。

信用情報機関別・債務整理でブラックリストに情報が登録される期間

| 情報の種類 | シー・アイ・シー(CIC) | 日本信用情報機構(JICC) | 全国銀行個人信用情報センター(JBA・KSC) |

| 任意整理 | ー | 5年 | ー |

| 個人再生 | ー | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 支払いの遅延 | 5年 | 5年 | 5年 |

| 申し込み | 6か月 | 6か月 | 6か月 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。【引用:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

「免責から最低5年」というのは、信用情報機関が情報を保管しているからなんだ。

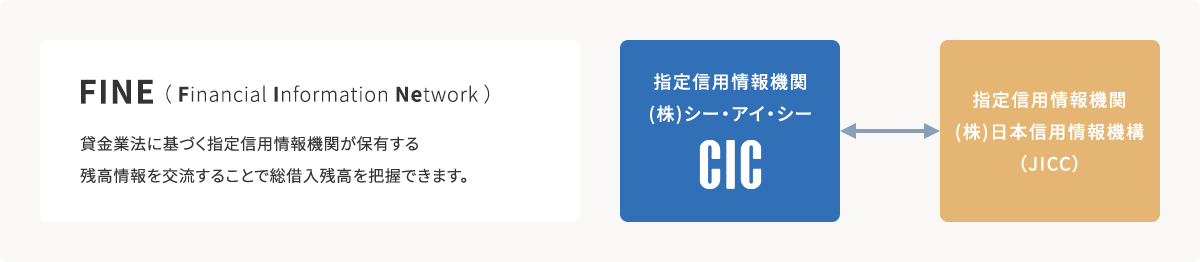

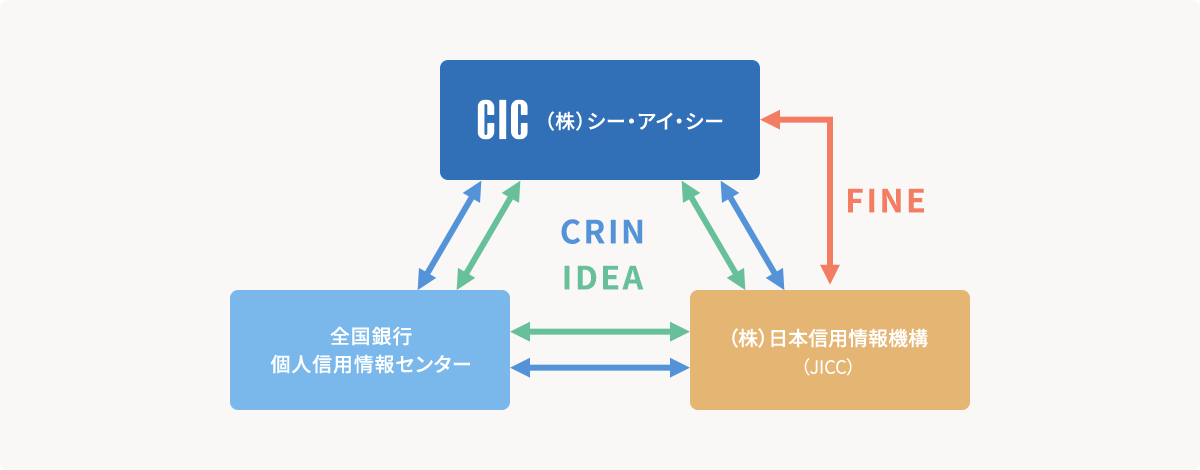

各信用情報機関は情報共有をしているのであらゆる記録が確認できる

CICやJICCが情報を消すのは自己破産から5年だから、自己破産から5年が経てばKSCに事故情報が残っていても楽天カードは作れるってことですか?

なぜなら、CIC、JICC、KSCの3つの信用情報機関はCRINやFINEといったシステムによってお互いに信用情報を共有しているからだ。

【引用:信用情報の交流 – CIC】

【引用:

【引用:

とはいえ、楽天カードが加盟しているCICやJICCは、KSCに残っている自己破産の情報も確認ができる。

だから、KSCに事故情報が残っているあいだは審査に落ちる可能性があるのさ。

楽天カードの審査に確実に通るためには、やはり自己破産から7年を待つのがベターといえるかな。

カードの種類によっては信用情報以外の審査もある

とはいえ、信用情報さえ問題がなければかならず審査を通過できるともいえないんだ。

発行するカードの種類によっては、信用情報に加えてほかの情報も審査されるよ。

一般的に会社員のほうが自営業者よりも優遇されるし、有名企業や公務員だとほぼ確実に審査通過だよ。

ほかにも、限られた招待を受け取った人だけが発行できる「楽天ブラックカード」や、収入がない学生でも発行できる「楽天カードアカデミー」のように年齢の基準が重視されるものなどさまざまだよ。

楽天カード以外のクレジットカードやキャッシングをある程度は利用してきちんと返済しているという実績も信用情報から確認できるんだ。

自己破産後に楽天カードを作りたいなら、その後のクレジットヒストリーをしっかり積み上げることも大切だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自己破産直後でも決済カードを持つ方法

どうしても期間を空けないとダメですか?

たしかに自己破産したからといって何年も不便な思いをするのは苦しいはず。

そんなときは、これから紹介する方法を検討してみよう。

家族カードを発行する

家族カードはメインの契約者の信用情報をもとに審査されるから、枝分かれしている家族の信用情報は審査に影響しないんだ。

楽天カードにも家族カードがあるから、信用情報に傷のない家族にお願いしてみるのも手だね。

配偶者や子どもをターゲットにしているから、別居している親族は対象外なんだ。

デビットカードを発行する

デビットカードは銀行などの預金口座にひもつけされる決済カードで、口座の残高から即時決済される仕組みなんだ。

プリペイド式のカードを発行する

事前にチャージした分だけ利用できる仕組みだから、自己破産したあとでも使えるんだ。

ただし、使いすぎは事故のもとだからくれぐれも気をつけて利用しよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産で楽天カードが解約された場合ほかの楽天のサービスも使えない?

もし楽天カードが解約された場合、使えなくなるサービスとかあるのかなぁ…

滞納・未納がなければ楽天モバイルは利用可

一方で、携帯の使用料を滞納した場合、強制解約になる可能性が高い。

そのうえ、携帯電話会社が加入する機関にその事故情報が記録されることになる。

TACや、一般社団法人 テレコムサービス協会といった機関のことだね。

情報は楽天モバイル含む、大手キャリアに共有されるから、破産後すぐに契約するのは難しくなるよ。

楽天市場での買い物も通常通り可能

出店している会社は楽天とは無関係だし、決済だけ代引きにすれば買い物はできるよ。

楽天銀行からの借金がなければ口座は凍結されない

銀行側としても、破産されて損はしたくないから、「受任通知」を受け取ると口座を凍結させ、口座に残ったお金を回収するんだ。

楽天銀行から借金をしてなければ、これは気にする必要がないよ。破産後も引き続き、口座は使えるし、新規開設も可能だ。

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

楽天カードを自己破産する前にしておくこと

自己破産する前に注意しておきたいこともあるの?

楽天カードのポイントは使い切る

だから、もし自己破産するのなら、楽天カードについているポイントは使い切った方がいいね。

支払いを楽天カードにしている場合は変更する

借金問題の無料相談

借金にお悩みの方を助けるため LINEの無料相談窓口を開設しました。

・借金や利息を減らしたい ・取り立ての連絡を止めたい ・完済したい ・解決策を教えて欲しい etc…

どんなご相談でも構いません。 ベストなご提案をさせていただきます!

一緒に借金問題を解決しましょう!

\LINEで無料相談しよう!/

借金で生活が苦しければ自己破産を検討すべき理由

「カードが使えなくなる」っていう不安や不便があるかもしれないけど、まずは生活の立て直しを図るほうが先決だよ。

将来的にはクレジットカードを持てる可能性がある

信用情報機関からデータが消えれば審査に悪影響を及ぼすこともないし、クレヒスを積み重ねればクレジットカードだけじゃなくて銀行ローンだって通るようになることもあるんだ。

返済を滞納する限り事故情報は蓄積し続ける

すると「どうせ無理だ」と返済をあきらめてしまう人も多いけど、放置していると期日ごとに事故情報が蓄積されてしまうんだ。

だから借金問題はほったらかしにしていても絶対に解決できないんだ。

もうどうせ信用情報に記録が残ってしまっているのなら、債務整理をためらう理由はない。

早く再スタートを切った方がいいよ。

自己破産後でも作りやすいクレジットカード5選

①楽天カード

楽天カードは申し込み資格の限定も少ないから、自己破産後でも審査に通りやすいんだ。

また、審査に通りやすい理由としては、楽天銀行や楽天市場などとの連携によって色々な人の情報を集めたいという点もあるかな。

②ACマスターカード

クレジットカード会社には流通系・銀行系などさまざまな運営元がある。

なかでもACマスターカードのように消費者金融系のクレカは審査がゆるいことで有名なんだ。

20歳以上で安定した収入があれば、パートや派遣社員でも申し込めるクレカだね。

【参考:ACマスターカード】

③ライフカード

ライフカードの運営元は、消費者金融アイフルの子会社なんだ。

ホームページによると、日本国内に住んでいて18歳以上・電話連絡が可能であれば申し込めるよ。

年会費も永年無料・学生やアルバイトでも利用可能という点も便利だね!

④イオンカード

全国展開しているイオンが運営元で、かなり幅広い顧客層をターゲットにしているから審査に通りやすいといえるね。

イオンカードも収入条件などの縛りはないから、自己破産後でもぜひ利用を検討したいね!

【参考:イオンカード】

⑤エポスカード

こちらも収入条件などの縛りがなく、かなり審査に通りやすいクレカだ。

マルイのネット通販も、エポスカードならいつでも送料無料という点もありがたいね。

そのほかにもエポスカードならではの優待特典は色々あるから、興味があったらホームページで確認してみてね!

【参考:エポスカード】

まとめ

「この先一生クレジットカードを持てないかも」と不安になってためらうよりも、まずは苦しい現状の解決を図ることを優先しよう。

- 楽天カードは機械的な審査で申込者数も多いので比較的に審査はゆるやか

- ただし、自己破産直後や以前も楽天カードで債務整理をしていれば審査で断られる可能性が大きい

- 自己破産から最低5年で楽天カードを作れる可能性がある

- 信用情報だけでなく職業・収入・利用履歴(クレヒス)なども審査されるので、日ごろの積み重ねが大切

自己破産後にもクレジットカードは使えるのか、自己破産のほかに解決方法はないのかといった疑問や不安があるなら弁護士に相談しよう。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。