どうにか楽にならないものかなあ…。

借金返済がきつく感じる原因は、いつまでも借金返済が終わらない理由や借金返済のコツを知らないからではないかな?

今日は借金返済を楽にする方法を紹介していこうか!

\専門家に無料相談しよう!/

借金返済の基本!5つのコツ

- 金利が高い借入を先に完済する

- 金利が同じなら借入の少ない方から完済する

- 滞納している場合は滞納先から返済する

- 税金を滞納している場合は相談する

- クレジットカードやリボ払いは使わない

①金利が高い借入を先に完済する

実際に、金利の異なるふたつの会社から借入をしていた時の返済イメージを、返済シミュレーターを使って確認してみようか!

年利5%のA社と、年利15%のB社からそれぞれ50万円ずつ借りている場合を考えるよ。

・A社を先に完済する場合

| 月々の返済額(うち利息) | 返済期間 | 返済総額 | |

| A社(年利5%) | 51,153円 (1153円) | 10ヶ月 | 511,530円 |

| B社(年利15%) | 13,509円 (3,509円) | 4年2ヶ月 | 675,441円 |

| 合計 | 64,662円 ※A社完済後は13,509円 | 4年2ヶ月 | 1,186,971円 |

・B社を先に完済する場合

| 月々の返済額(うち利息) | 返済期間 | 返済総額 | |

| A社(年利5%) | 11,099円 (1,099円) | 4年2ヶ月 | 554,928円 |

| B社(年利15%) | 53,502円 (3,502円) | 10ヶ月 | 535,015円 |

| 合計 | 64,662円 ※B社完済後は11,099円 | 4年2ヶ月 | 1,089,943円 |

金利の高いB社を先に完済した時の方が、毎月の返済額も返済期間も同じなのに総額で10万円以上安いじゃないですか!

借金の基本として、借入先に支払う手数料ともとれる利息は、借入期間が長いほど膨らんでいくのはイメージしやすいと思うんだ。

つまり、金利が高い借金をいつまでも残しておくと、その分高い利息を払い続けなければいけなくなるんだ。

とにかく金利が高い借金を先になくさないとダメですね!

②金利が同じなら借入の少ない方から完済する

もし金利が同じ複数の会社から借入をしている場合は、借入額が少ない方から返済していけば、借入先を早く減らせるからだね。

- 借金の管理がしやすくなる

- ATMまでの交通費や振り込み手数料なども節約できる

- 精神的な負担が減る

どこにどれだけ返したらいいか考えるのも大変だし、早めに借入先は減らす方向で動くのが良さそうですね!

③滞納している場合は滞納先から返済する

借金の滞納をしていると、その滞納期間の分だけ遅延損害金(ちえんそんがいきん)が発生してしまうんだ。

金銭の貸し借りにおいて、債務者が返済を滞納したときに支払わないといけない損害賠償金。遅延利息とも呼ばれる。

消費者金融などでは年利20%と通常の利息より高めに設定されているケースが多い。

遅延損害金 = 借入額 × 年利 × 滞納日数 ÷ 365日

クレジットカードを作る時とか借入する時の審査の時に、カード会社や貸金業者は信用情報機関に問い合わせをする。

その人がしっかり返済していく能力があるかどうか確かめるためだね。

その際に信用情報機関に滞納した記録が載っていると、審査に落ちてしまってカードの契約や借入ができなくなってしまうんだよ。

④税金や年金を滞納している場合は役所に相談する

返済が難しかったら、役所に相談すれば分割払いの申請もできるし、収入が低い場合には税金の支払いを一時的にストップさせられるんだ。

なにも手続きをしないと、他の借金と同じように延滞金が発生指定しまうから、現状滞納しているようならまずは電話をしてみよう!

⑤クレジットカードやリボ払いは使わない

クレジットカードやリボ払いは便利な反面、利用状況が把握しにくいからね。

クレジットカードやリボ払いの利用状況が把握しにくい理由は、こんな感じだね。

| クレジットカード | 利用日と請求日にタイムラグがあるから |

| リボ払い |

|

欲しいものが高額でも分割払いができるからってつい購入を繰り返すと、月々の返済も膨らんでいくからね。

せっかく借金を返済しようとしているのに、使いすぎてしまったら意味がないでしょう?

利用金額を把握しにくいから、借金が返済できるまで、クレジットカードやリボ払いの利用は控えるべきなんだ。

借金返済がきつい時の対処法5選

- 借金状況を把握する

- 家計簿をつけて不要な支出を減らす

- 月々の返済額を増やす

- ボーナスなどで繰り上げ返済をする

- おまとめローンや借り換えローンなどで金利を下げる

①借金状況を把握する

さいむくんは、どこの会社からどれくらいの額を何%の年利で借りてるかってわかってるかな?

きちんとした返済計画を立てていくためには、自身の借金を正確に把握しないと始まらないんだ。

複数の会社から借入がある場合には、それぞれの会社について以下の4項目をノートに書き出してみよう!

- どこの会社から借入しているか

- どれくらいの『金額』をどれくらいの『利率』で借入しているか

- どれくらいの『期間』借入しているか

- 毎月いくら返済しているか

問い合わせればいつからいくら借りていて、このままのペースだといつ頃完済になるかとかも教えてくれるよ。

会社によっては、電話の窓口だけではなくインターネット上で確認できるところもあるからね。

| 借入先 | 問い合わせ先 |

| アコム | ・会員専用ページ ・総合カードローンデスク:0120-629-215 平日9:00~18:00 |

| プロミス | ・会員専用ページ ・プロミスコール:0120-24-0365 平日9:00~18:00 |

| レイク | ・会員専用ページ ・お客様相談室:0120-09-09-09 平日9:00~18:00 |

| au PAYスマートローン | ・0570-003-858 ・023-695-3858 年中無休 9:00~18:00 |

| SMBCモビットカードローン | ・会員専用ページ ・0120-24-7217 年中無休 9:00~18:00 |

②家計簿をつけて不要な支出を減らす

それでは、次は家計簿をつけて収入と支出のバランスを見直そう!

毎日自分が使っているお金をしっかりと記録すれば、必ず無駄遣いが見つかるはずだよ。

今はレシートをそのまま撮影すれば金額や項目を自動で読み取ってくれるアプリもたくさんあるから、全然手間がかからないよ!

自分に合ったものを使うのが一番だから、色々試してみるといいかもね。

普段の買い物と違って財布からお金を出さずに自動引き落としになっているケースが多いから見落としがちなんだけど、整理してみると意外と無駄な出費になっているんだよ。

特に見直すべき点は次の4つかな。

- 動画配信などの月額制サービス

- インターネットや携帯電話などの通信料金(格安SIMの利用/契約プランを変更)

- 家賃や住宅ローン

- 各種保険

これを1つだけ残して解約するだけで毎月3000円近く浮きますね…。保険もいつ契約したんだかわからないものがたくさんあるなあ。

いらないものは解約してこよっと。

③月々の返済額を増やす

基本中の基本だからよく覚えておくんだよ。

実際に、同じ額の借入で毎月の返済額によってどれだけ差が出るか比較してみよう。

・借入総額50万円、年利18%

| 月々の返済額 | 返済までの期間 | 総返済額 |

| 50,000円(利息込みで54,217円) | 10ヶ月 | 542,171円 |

| 25,000円(利息込みで29,123円) | 2年1ヶ月 | 585,281円 |

| 10,000円(利息込みで14,286円) | 4年2ヶ月 | 714,292円 |

少しでも返済額を増やしてさっさと返済した方がいい気がしてきたな…。

④ボーナスなどで繰り上げ返済をする

これだけでも借金返済の負担はかなり減らせるんだけど、もし会社勤めでボーナスをもらっている人は、すべて借金返済にあてるのが得策だよ。

だったらボーナスを使って早めに完済しちゃった方が、もっと贅沢できると思わない?

⑤おまとめローンや借り換えローンなどで金利を下げる

ようするに、今より金利が低い借金に乗り換えれば、金利が下がるし、支払利息も減らせるってことだね。

例えば、借金100万円、年率15%の借金だと、単純計算で年間15万円の利息が発生する。

これが年率12%まで下がれば、利息は3万円減るってことだ。

金利が下がれば、返済額が減るからね。

おまとめローンと借り換えローンについても、簡単に紹介するね。

| おまとめローン | 複数の借入先を1つに集約できるローン |

| 借り換えローン | 契約中のローンを返済するために借り入れられるローン |

| A社 | B社 | C社 | おまとめローン | |

| リボ払い | 80万円 | 80万円 | 100万円 | 計:260万円 |

| 金利 | 18% | 15% | 12% | |

| 月々の返済額 | A:2.8万円+B:2.8万円+C:3.4万円=9万円 | 8.6万円 | ||

| 総支払額 | A:104万円+B:104万円+C:125万円=333万円 | 310万円 | ||

| 利息 | A:24万円+B:24万円+C:25万円=73万円 | 50万円 | ||

確かにこれなら生活に少しゆとりがもてそうです!

借金返済がきついときに無料相談できる窓口一覧

客観的な視点で、返済のためのアドバイスをくれるからね。

それに、借金問題は家族にすら相談しにくい内容。一人で抱えずに、こうした無料相談窓口を賢く利用しよう!

- 日本貸金業協会

- 日本クレジットカウンセリング協会

- 全国銀行協会

日本貸金業協会

日本貸金業協会が運営する「貸金業相談・紛争解決センター」は、お金の貸し借りのトラブルの相談を受け付けているよ。

特に多重債務、ギャンブルや浪費による借金といった問題の相談を受けていて、生活を再建させるカウンセリングも無料で受けられるんだ。

電話番号:0570-051-051

相談時間:平日9:00~17:00 ※祝日、12/29~1/4を除く

日本クレジットカウンセリング協会

無料の電話相談から、専門家のカウンセリングも無料で受けることができるんだ。

電話番号:0570-03-1640

受付時間:平日10:00~12:40、14:00~16:40

(12/28~1/4と祝日等を除く)

【参考:借金のお悩み相談 – JCCO 日本クレジットカウンセリング協会】

全国銀行協会

カードローンの相談は電話でもできるんだけど、予約すれば専門家のカウンセリングを受けることもできるよ。

電話番号:0570-0170-310

受付時間:平日9:00~17:00 ※祝日、銀行の休業日を除く

電話番号:

【東京(全国銀行協会相談窓口)】0570-017-003

【大阪(銀行とりひき相談所)】06-6942-1612

予約受付時間:平日9:00~17:00 ※祝日、銀行の休業日を除く

相談窓口:

【東京(全国銀行協会相談窓口)】

月・火・木 10:00~12:00、13:00~17:00

水・金 10:00~12:00、13:00~19:00

※祝日、銀行の休業日を除く

【大阪(銀行とりひき相談所)】

水曜日 10:00~12:00、13:00~16:00

※祝日、銀行の休業日を除く

【参考:カウンセリングサービス – 一般社団法人 全国銀行協会】

それでも厳しければ債務整理を検討しよう

でも、教えてもらったように頑張ってもどうしてもうまくいかない時ってあると思うんです。

そんな時に使える切り札みたいなものってないですかね。

さいむくんは債務整理(さいむせいり)って聞いたことあるかな?

国が定めた借金の減額方法。合法的に借金や利息を減額でき、以下の3つがある。

- 任意整理:貸金業者との交渉で、借金の利息を減額する

- 個人再生:裁判所を通じて、借金を最大で10分の1まで減額する

- 自己破産:裁判所を通じて、借金そのものを消滅させる

これだけ種類があるってことは、それぞれに利用できる条件やメリット・デメリットがあるんだよ。

以上3つについて、少し詳しく解説していくね!

借金の利息をカットできる「任意整理」

任意整理とは、貸金業者に交渉して借金の利息や返済額を減額してもらう手続きだよ。

交渉を進める上では法律の専門的な知識が必要になるから、弁護士に依頼して任意整理をするのが一般的だね。

任意整理にかかる費用や条件

弁護士の事務所によって報酬はさまざまだけど、一般的な相場は交渉する貸金業者1社あたり2~5万円といわれているよ。

つまり、任意整理は、利息をカットすれば元金を返済できるだけの安定した収入がある人向けの債務整理といえるね。

最悪の場合、分割で支払う予定だった借金の残額を一括で請求される恐れもあるよ。

もしそうなってしまった場合支払うのは現実的ではないから、任意整理をした後も弁護士とのやりとりはしっかり行いながら、計画的に返済していく必要があるね!

任意整理のメリット・デメリット

・任意整理のメリット・デメリット

| メリット | ・業者との直接交渉のためスピーディ(3~6ヶ月で手続きが終了するケースが多い) ・1件につき数万円と費用が安い ・家族や知人に知られずに債務整理ができる ・将来利息をカットできるため、借金の総額が大きい場合には大きな減額が期待できる |

| デメリット | ・借入が今後5年間できなくなる ・任意整理後は3~5年で完済する必要があるため、安定した収入が必要 |

とは言っても、任意整理以外の個人再生や自己破産といった債務整理であってもブラックリストに載ることは避けられないから、仕方ない部分ともいえるね。

貸金業者やクレジットカード会社は、お金を貸したりカードを作る際に、その人が本当に返済能力があるかどうか、信用情報機関というところに問い合わせをするんだ。

借金の返済を滞納したり、債務整理をしたりすると、信用情報機関に事故情報として記録されてしまう。

だから、債務整理をした人は借入が一定期間できなくなってしまって、そのことをブラックリストにのる、という言い方をするんだ。

借金を最大10分の1まで減額できる「個人再生」

個人再生とは、裁判所を通じて借金を最大10分の1まで減額できる債務整理だよ。

任意整理が主に借金の利息をカットする程度にとどまるのに対して、個人再生は大幅な借金の減額が期待できる。

つまり個人再生は、任意整理よりもやや強力な債務整理といえるね!

個人再生にかかる費用と条件

さらに、手続き自体も裁判所を通して行うから、任意整理よりも長く半年~1年の期間が必要になるケースが多いかな。

個人再生も、減額できた借金を基本的に3年以内で返済できるように計画を立てる必要があるんだ。

それに加えて、いくら減額できたとしても、最低でも100万円は返済する義務がある。

つまり、任意整理と同様に安定した収入があることが個人再生の利用条件といえるね。

まあ、借金を減らせるだけマシですね。

個人再生のメリット・デメリット

個人再生であれば、任意整理をした程度では返済のめどが立たない借金についても大幅に減額できる可能性があるし、自己破産のようにマイホームや車などの資産も没収されないんだよ。

| メリット | ・借金を最大で10分の1まで減額可能 ・マイホームや車などの資産を残せる ・ギャンブルや浪費が原因で作った借金も対象にできる |

| デメリット | ・借入が今後5~7年間できなくなる ・弁護士費用の相場が40~50万円と任意整理よりも高額 ・手続きに1年以上の期間を要する |

借金を帳消しにできる「自己破産」

その分厳しい条件や、大きなリスクもあるから簡単に解説させてね。

自己破産にかかる費用や条件

一般的な相場としては40~50万円ほどだね。

そして自己破産をするためには、任意整理も個人再生もできない状態、つまり借金の支払いに十分な収入がない状態であるという条件があるよ。

この状態を支払不能ともいうんだ。

- 急な職場の倒産やリストラで仕事を失ってしまった

- 家族の病気や怪我などで大きな支出ができてしまった

- そもそも借金の総額が収入に対して大きすぎて返済が現実的でない など

自己破産のメリット・デメリット

| メリット | ・借金の支払いが全額免除される ・士業や警備員、保険外交員などを除き、職業には影響しない ・保証人や連帯保証人でなければ、家族が借金を背負うこともない |

| デメリット | ・借入が今後5~7年間できなくなる ・20万円を超える価値のある資産(家・車など)はすべて没収になる |

でもまあ、借金を帳消しにできるのだからそのくらいは当たり前か…。

自己破産のときに没収された財産は、可能な限りすべて換金して、お金を貸していた業者などに配分される。

マイホームや車などの失いたくない高価な資産がある場合は、自己破産以外の債務整理を検討した方がいいといえるね!

借金返済がきつい時に債務整理がおすすめな理由

しかし、それ以外にも債務整理のメリットがあるよ!

取り立てが止まる

これは、弁護士が受任通知を債権者に送るからだね。

受任通知は、債務整理の依頼を受け付けたことを債権者に知らせる通知。

債権者に送られたあとの取り立ては、法律で禁止されているんだ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第二十一条第1項第九号-e-Gov法令検索】

今返済に困っている人は、債務整理を依頼したほうがいいですね!

法テラスなどで安く依頼もできる

それに、債務整理は法テラスで安く依頼することもできるんだ。

こちらの表は、債務整理を法テラスに依頼した場合と、弁護士や司法書士に依頼した場合の費用の比較だよ。

| 法テラス | 弁護士 | 司法書士 | |

| 任意整理 | 約4万3000円~ | 借入先1社あたり2~5万円 | |

| 個人再生 | 約20万円~ | 50~60万円 | 20~30万円 |

| 自己破産 | 約15万円~ | 40~50万円 | |

【参考:弁護士費用・司法書士費用の目安-法テラス】

それに、費用の立て替え制度や免除制度などもあるから、借金返済できついって人でも依頼できるんだ。

電話番号:0570-078374

受付時間:平日9時から21時、土曜日9時から17時(祝日、年末年始を除く)

メールでの問い合わせ:24時間年中無休

債務整理でつらい借金完済に成功した経験談

任意整理で完済の目処が立ち、お金に対する意識が変わった

自力ではこんなに早く完済目処立たなかったと思うので任意整理をお願いして良かったと心から思う🥰

利息払って元本なかなか減らないのも時間とお金の無駄だと実感したし、後払いは後に苦しむ要因ということも学習できた😆

意識が変わったことで人生好転の予感しかしない🥳— やりなおし子 (@ru6w0) June 8, 2022

僕も今はこうやってみんなにあてはまることを言うように心がけているけど、やはり借金返済の道筋やペースは人によってまったく異なるからね。

借金の専門家で、その人に合った方法を提案してくれる弁護士に相談してみるのが借金完済に向けた一番の近道だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

多額の借金を個人再生で3年で完済、今ではカードも持てるように

クレジットカード、再び持つことが許されました☀️

個人再生をさせて頂き、3年で完済。完済から、2年経ちました。

審査が通るか、ドキドキ💓でした。

もう信用をなくすような、お金の使い方はしないよう、肝に銘じて生きていきます🙇 pic.twitter.com/DigzQ9O829— 手取り20万🌻FP3級独学中🌟 (@uz0ovGGg8Myrdnl) June 4, 2022

もし個人再生していなかったら、と考えると恐ろしいね。何事も早めの解決が肝心だよ!

個人再生後、繰り上げ返済を駆使して短期間で完済

個人再生を完済しました。

予定より1年2ヶ月巻き。

また新たなターニングポイント。

これからは貯蓄と副収入に貪欲に行動していこう。— oddy@36歳から初める求人広告営業 (@U_to_0810) August 17, 2021

この人は良い例だね。

借金完済という目標をクリアできれば、また次の目標に向かって動いていけるからきっと心身ともに豊かな生活を送れるようになるね!

借金返済がきついときに頼れる公的支援制度

- 生活保護

- 生活福祉資金貸付制度

- 生活困窮者自立支援制度

- 母子父子寡婦福祉資金貸付金

- 臨時特例つなぎ資金貸付制度

生活保護

受給するにはいくつか条件があるんだけど、簡単にまとめるとこんな感じだ。

- 病気やケガで働けない

- 家族や親族から援助を受けられない

- ほかに利用できる公的支援制度がない など

まずは「自治体名 福祉事務所」でインターネットで調べてみてね。

【参考:生活保護制度-厚生労働省】

生活福祉資金貸付制度

こちらは、お住まいの自治体の社会福祉協議会が窓口になるから、「自治体名 社会福祉協議会」という言葉でインターネットで調べてみてね。

生活困窮者自立支援制度

個々人の事情に合わせて、必要な支援を組み合わせられるのが特徴なんだ。

生活保護と違い現金給付ではなく、社会的・経済的な自立に向けた支援相談が中心になるんだね。

生活困窮者自立支援制度の相談窓口についてはインターネットで「自治体名 生活困窮者自立支援制度」で検索してみてね。

【参考:制度の紹介-厚生労働省】

母子父子寡婦福祉資金貸付金

子どもの修学などにかかる費用はもちろん、親自身の就職に役立つ技能習得のための資金なども貸してくれる制度なんだ。

母子父子寡婦福祉資金貸付金について詳しくは、お住まいの自治体の福祉担当窓口に問い合わせてみてね。

臨時特例つなぎ資金貸付制度

これまで紹介したような公的支援は、支援の開始までに時間がかかってしまうのが実情だからね。

臨時特例つなぎ資金についての相談は、自治体の社会福祉協議会で受け付けているよ。

【参考:臨時特例つなぎ資金貸付制度-厚生労働省】

借金の返済がきつくてもやってはダメ!NG行為7つ

借金の返済がきついときは、対処法や窓口への相談など、色々試してみることが大事だよ。

ただし、これから紹介する行為は、借金返済がどんなにきつくてもやらないほうがいい。

督促を無視する

無視していると、最終的にはある日突然預貯金などが没収されるなんてことになりかねないからね。

これは、さいむくんにいくら請求しても無視されてしまうから、裁判所に訴えて法律の力で、借金を強制的に回収する手段に出てしまうからだよ。

もし事情を説明してもダメなら、弁護士などに債務整理をすれば、借金を減額できるよ。

滞納すると借金は増えていくから、怖くてもまずは返済方法を話し合うか、弁護士などに無料相談するのが大事だよ。

追加で借り入れる

追加の借り入れで元の借金を返したとして、追加の借り入れ分の返済はどうする?

元の借金が返済できない時点で、債務超過状態なんだ。だから追加で借金が発生すると、収入が増えない限りはどう考えても返済できないよね?

追加の借金にも利息が発生するから、借金は雪だるま式に増えていくだけ。

こうなると自力で抜け出すのはかなり難しいから、追加で借り入れるのはNGなんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

ソフト闇金・闇金を利用する

業者も返済能力を見て貸しているのだから当然だよね。

でも正規の消費者金融などが貸してくれないからって、ソフト闇金や闇金を利用するのもやってはいけないよ。

闇金は存在自体が違法だし、ソフト闇金もソフトなのは応対だけ。金利は闇金だからね。

一度関わると、こんな目にあう可能性があるんだ…。

- 入金が確認できないといってなかなか完済させてくれない

- 名前や住所などの個人情報を闇金同士で共有されて、違う闇金からも連絡がくる

- 返済できないことを理由に脅迫、犯罪行為や性的な行為の強要される など

個人間融資・給与ファクタリングを利用する

そもそも、個人間融資や給与ファクタリングは、闇金や法的にグレーな業者であることがほとんどなんだ。

個人間融資や給与ファクタリングでお金を借りると、大変なことになるよ。

| 個人間融資 | SNSなどを通じた個人間のお金の貸し借り |

| 給与ファクタリング | 給料をもらう権利を事前に買取、給料から手数料を引いた分を貸し付ける |

闇金業者から借りてしまうと、高金利な上に、返済できなくなった場合に犯罪行為に加担させられる可能性があるからね。

いずれにしても、トラブルになる可能性があるから、利用しちゃダメだよ。

ギャンブル・FXなどで一攫千金を狙う

ギャンブルやFXは、どう考えても思うままにお金が手に入るワケがないよね。

ギャンブルは、運に賭けることになるし、都合よくお金が手に入るワケがないし、そもそも

ギャンブルやFXは元手や軍資金が必要だよね。

だから軍資金のために借り入れを増やすことになりかねず、ただでさえきつい借金の返済がさらにきつくなってしまうんだ。

その上、負ければ大損になる。FXも同じく、常に取引を監視しないといけないし、技術がなければ、短期間で簡単に儲かるわけがないんだよ。

FXで儲かるのなら、皆やってるよね。

冷静さを欠いた状態で、これらに投資しても戻ってくる可能性は薄いんだ。

リボ払いを利用する

リボ払いは、生活が苦しくないように返済額を少額に設定できるから、便利だけど…その結果元金が全然減らないからね。

金利は法律の範囲内なんだけど、返済額が少額だと結果的に利息が占める割合が増える。

だから元金の返済にあてられる割合が減り、元金が全然減らないんだ。

それに、審査せずに追加で借り入れできてしまうから、借金をしている感覚がうすくなる。

よって、リボ払いの利用はNGなんだね。

クレジットカードの現金化

クレジットカードの現金化は規約に違反する可能性がある。

規約違反とみなされるとクレジットカードは強制解約。

解約された時点でまだ支払っていない利用代金は一括請求になる可能性が高いからね。

- クレジットカード現金化業者の指定商品を購入し、業者に買い取ってもらい、現金を手に入れる

- クレジットカードで買ったものを転売する

でも一時的に現金が手に入っても、翌月にはクレジットカードの請求が来るので、自転車操業のようなものですよね…。

債権者が債務整理に反対する可能性もある。

だから、クレジットカードの現金化もしてはいけないよ。

借金返済がきついからといって放置するリスク

これじゃ借金も返済できないし…もう放置しちゃおうかな…。

- 滞納をすると遅延損害金や利息で借金が増える

- 滞納によるブラックリストで追加の借金もできない

- 滞納をすると一括返済を求められる

- 最終的に給料などを差し押さえられる

滞納をすると遅延損害金や利息で借金が増える

遅延損害金は、滞納した分に対して発生する罰金のようなものだよ。

返済額が増えてしまうのは、遅延損害金の金額が日を追うごとに増額していくからなんだ。

例えば、滞納している分が10万円で年率が14.6%だとすると、遅延損害金は1ヶ月で約1200円になるね。

年率は14.6か20%が採用されているケースが多いみたいですね。

滞納によるブラックリストで追加の借金もできない

借り入れの審査に通らないのは、滞納記録が追加された信用情報(お金の貸し借りのデータ)をチェックされてしまい、返済能力がないと判断されてしまうからだね。

審査に通らないと、追加の借り入れによる返済ができないから、返済に向けた策が1つ減ってしまうね。

また、信用情報が悪化するとクレジットカードが強制解約されてしまう可能性もある。

滞納をすると一括返済を求められる

これは、期限の利益を失ってしまうからだね。

期限の利益

支払い期限が来るまでは借金を全額返済しなくてもいいという、借金をしている人の権利

分割払いにできる権利を失ってしまうから、一括返済を求められてしまうんだ。

最終的に給料などを差し押さえられる

これは、しびれを切らした債権者が、裁判所の力を借りて強制的に回収するからなんだね。

給料の差し押さえは単純に給料が減るだけでなく、こんなデメリットがあるんだ。

| 給料の差し押さえによるデメリット | 理由 |

| 会社にバレる | 裁判所からの指示で会社が債権者に給料を支払うから |

| 配偶者にバレる可能性がある | 手取り額が長期間減るから |

借金返済が終わらない理由とは?

借金の利息や金利を把握していないから

| 利息 | 借りたお金の使用料として、借り手が貸し手に支払うお金。利子ともいう。 |

| 金利 | 資金の貸し借りにおいて、利息の元金に対する割合。借入やクレジットカードのリボ払いなどでは、年間でかかる金利を表す年利が使われることが多い。

例:年利15%で100万円を借りると、1年で返済する場合は元金の100万円に加えて利息として15万円を支払わなくてはいけない。 |

つまり、自身の借金の利息や金利を把握していないということは、値段のわからないものを買いまくっているような状態なんだよ。

そんな状況では、借金の返済もうまくいくわけないよね。

返済のほとんどが利息にあてられ、元金が減っていないから

ちょっとこの表を見てごらん。

・年利15%で100万円の借金がある場合

| 月々の返済額 | 支払い回数 | 完済までに支払う利息合計 |

| 10万円 | 11回 | 76,552円 |

| 3万円 | 44回 | 306,165円 |

| 2万円 | 79回 | 579,479円 |

【参考:ローン返済シミュレーション】

特に、月々2万円の返済だと、毎月7,000円以上が利息にあてられて元金も全然減らないし、7年以上に渡って支払い続ける結果になるんだ。

返済のために他社からの借入をしているから

借金の返済が苦しくなった時に、別の会社からの新たな借入を返済にあてて一時的に解決した気になってしまうんだよね。

でも、新たな借入をするということは、その分利息の支払いが増える。これが当たり前になってしまうと非常に危険だ。

借金返済に困ったからといって新たな借入をしてしまうのは絶対に避けた方がいいですね!

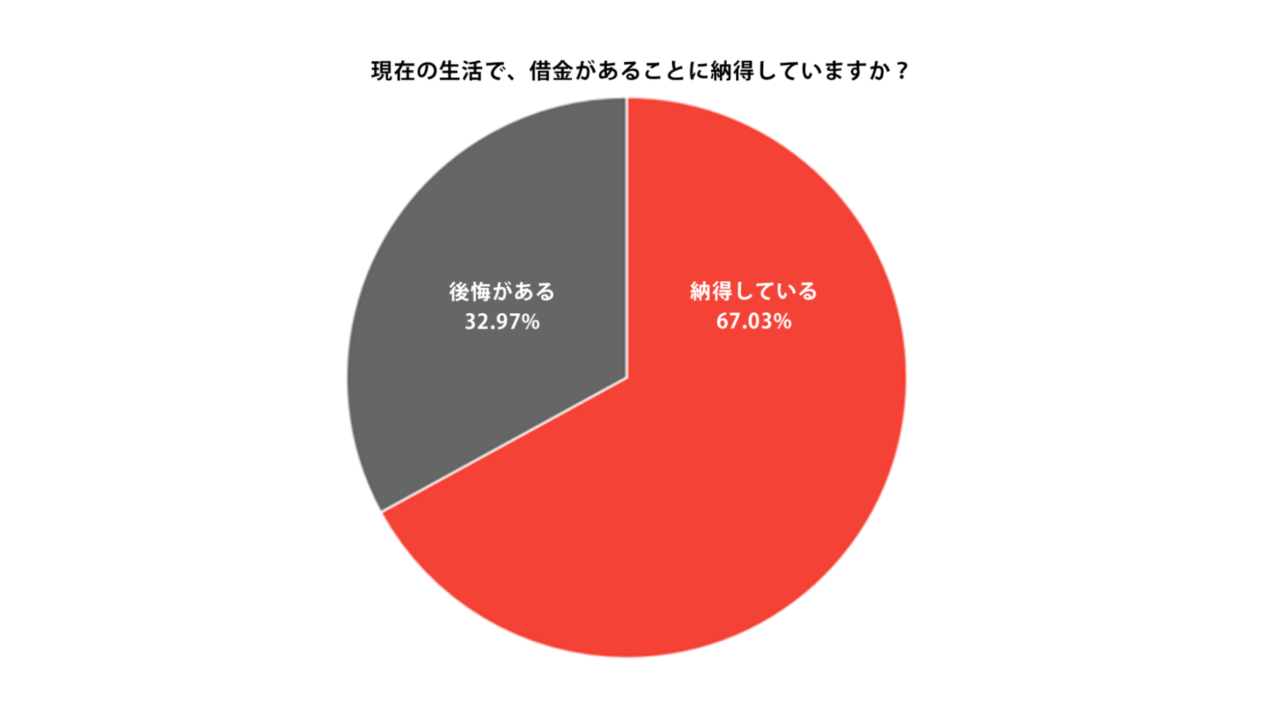

日本人で借金に後悔している人は33%!

ここでいう借金とは、消費者金融からの借り入れだけではなく、住宅ローンやクレジットカードのリボ払いなども含まれているよ。

少し安心しました…

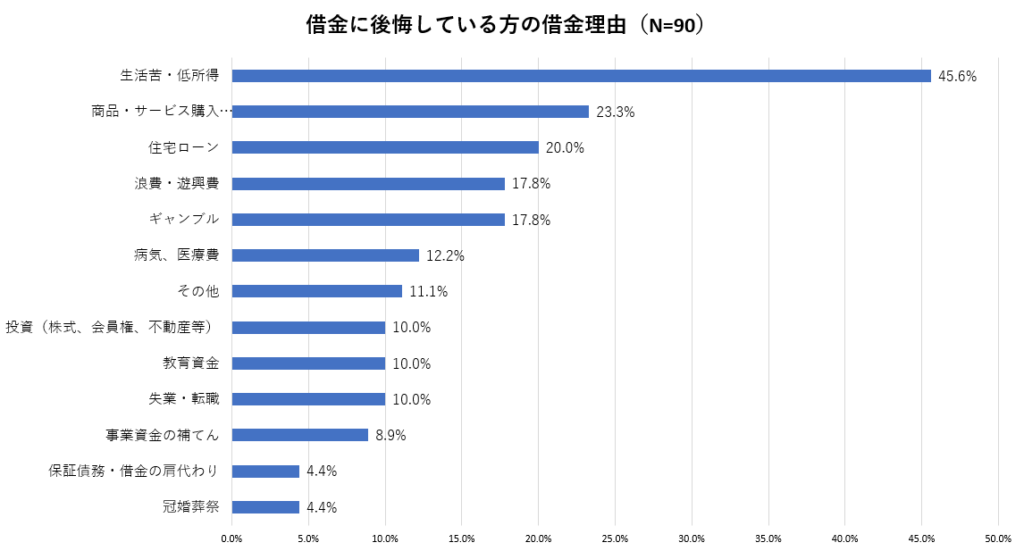

借金に後悔している人の多くが生活費・低所得のために借金をしている

少し考えてみればわかることなんだけど、生活が苦しいからといって借金をしてしまっても、そのあとに返済が待っている。

ほぼすべての借金は返済する際に利息を上乗せされた金額を支払うわけだから、生活はさらに苦しくなってしまう可能性が非常に高いんだ。

生活を楽にするために借金をする、という考えは絶対に辞めるべきだね。

年収の3分の1以上の借金を抱えている人は危険!

みんなどれくらいの借金を抱えているんだろう。

この集計には借金がまったくない世帯も含まれているから、実際に借金をしている人の平均額はもう少し高くなるかな。

それ以上のお金を貸してしまうと返済する目処がたたずに、生活が破綻するのが目に見えているからだね。

言い換えると、年収の3分の1以上の借金を既に抱えてしまっている人はかなり危険な状態なんだよ。

【参考:家計の金融行動に関する世論調査 – 金融広報中央委員会】

借金返済がきつい時は弁護士に相談してみよう!

でも、僕が債務整理するとして、どれがいいのかってとても自分じゃわからないです。

弁護士は借金や法律の専門家だから、借金の状況に合わせて最適な手段を提案してくれるんだ。

返済プランを一緒に考えてくれたり、現状で厳しければ債務整理の手伝いをしたり…必ず力大きなになってくれるはずだよ!

今ではLINEで気軽に相談できるところもあるから、試しに相談だけしてみたらどうかな?

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 借金返済がきついと感じたらまずは自身の借金状況を正確に把握する

- 返済を楽にするためには金利が高い会社から優先的に返済していき、少しでも月の返済額を増やす

- 借金についての悩みを解決するには弁護士に相談するのが1番の近道

今はなんとか返済できているけど…無料で相談できるのなら一度弁護士にアドバイスをもらってみようかな。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。