でも、今まで積み立ててきた生命保険も解約しなくちゃいけないと聞いたこともあるしそれは困る…。

いったい僕はどうしたらいいのだ…。

たしかに、自己破産をすると生命保険を解約しなくてはいけないケースもあるみたい。

でも、生命保険を解約せずに借金問題を解決する方法もあるはずだよ!

借金問題に詳しい先生に話を聞きに行こうよ!

自己破産とは、国から認められた借金の減額手段である債務整理の一種で、すべての借金の返済義務を帳消しにできる手続きです。

自己破産は強力な分リスクも大きく、20万円以上の解約返戻金(かいやくへんれいきん)がある生命保険は基本的に解約する必要があります。

しかし、せっかく積み立てた生命保険を解約せずに借金問題を解決する方法もあるのです!

この記事では以下の3点について詳しく解説していきます。

- 自己破産をしたときに生命保険の解約が必要になるケース

- 自己破産をすると生命保険を解約しなくてはいけない理由

- 生命保険を解約せずに借金問題を解決する方法

\専門家に無料相談しよう!/

自己破産をしたときに生命保険の解約が必要になるケース

まず、生命保険をはじめとした各種保険には、『貯蓄型』と『掛け捨て型』の2種類があるんだ。

- 貯蓄型と掛け捨て型の違い

| 貯蓄型 |

|

| 掛け捨て型(定期保険) |

|

つまり、掛け捨て型の生命保険は財産とはみなされないから自己破産をしても解約する必要がないんだ。

逆に、貯蓄型の生命保険に加入している場合は、解約する必要がある可能性があるってわけさ。

解約返戻金が20万円を超える場合は解約が必要

自己破産の時に『財産』とみなされて解約が必要になるのは、破産手続開始決定時点で20万円を超える『解約返戻金』がある場合だ。

- 解約返戻金とは

保険契約者が契約解除したときや、保険会社から契約解除されたときに保険契約者に払い戻されるお金。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

どれくらい解約返戻金があるか知るには保険会社のカスタマーセンターに問い合わせたらすぐにわかるから一度電話した方がいいですね!

複数の保険に加入している場合は返戻金の合計額で判断される

ただし、複数の生命保険に加入している場合は、各社の解約返戻金を足した合計額が20万円を超えるかどうかで判断されるんだ。

| ケース1:解約返戻金の額 | ケース2:解約返戻金の額 | |

| 保険契約A | 5万円 | 10万円 |

| 保険契約B | 4万円 | 8万円 |

| 保険契約C | 2万円 | 3万円 |

| 返戻金の合計 | 11万円 | 21万円 |

| 解約の要否 | すべて解約しなくてよい | すべて解約する必要がある |

それに対して、返戻金の合計額が20万円を超える状態で自己破産をすると、すべての生命保険を解約しなくてはいけないんだ。

生命保険以外の損害保険でも返戻金が発生する場合は解約が必要になる可能性がある

- 火災保険

- 自動車保険

掛け捨て型の保険であっても、契約期間の途中で解約すると満期までの『未経過期間分』の保険料の一部が返ってくる場合があるんだ。

生命保険の返戻金に比べたら金額は小さいけれど、生命保険の返戻金と合わせた時に20万円を超えてしまったらすべての保険を解約するハメになるから要注意だね!

生命保険の解約が必要になる理由

仕組みはわかったけど、どうして解約しないといけないんですか?

20万円って金額もいったいどこからきてるんだろうか…。

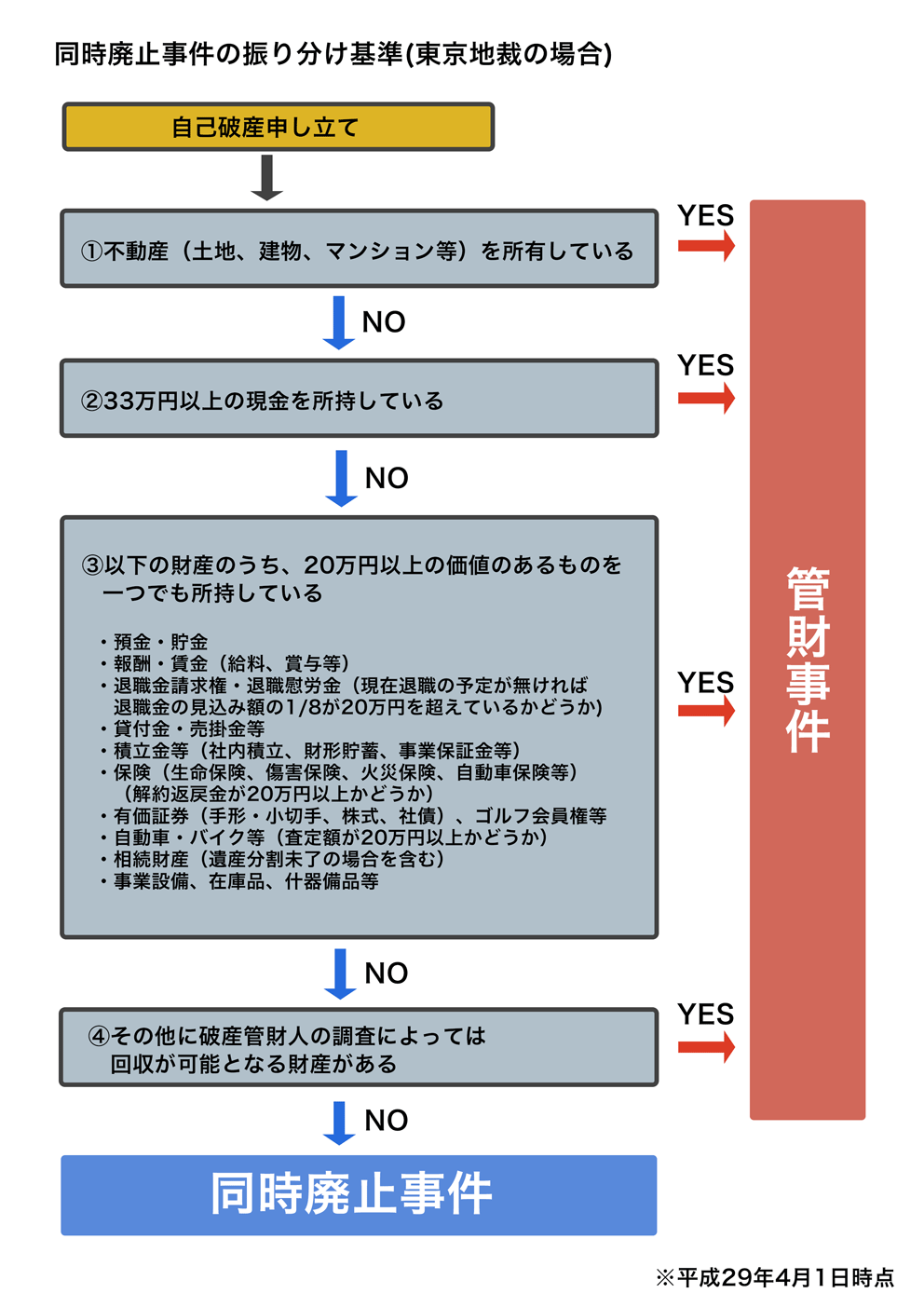

自己破産をすると借金が免除される代わりに財産の配分が必要になる

自己破産には『同時廃止』と『管財事件』の2種類の手続きがあって、破産時に持っている財産が20万年未満の場合には『同時廃止』で進んでいくんだ。

| 同時廃止 |

|

| 管財事件 |

|

自己破産とは、債務整理の一種ですべての借金の返済義務が免除される。

その代わりに、自己破産を申し立てた時点で持っている財産の一部は、換金した上で債権者(お金を借りている相手)に配分しなくてはいけないってわけさ。

債権者の利益を守るために、一定の財産は没収されてしまうってわけですね。

自己破産をした時に差し押さえられる財産一覧

- 家や土地などの不動産

- 99万円を超える現金

- 売却・換価したときの価値が20万円を超える財産

自己破産はあくまで借金によって最低限の生活がままならなくなった人の生活再建を支援するための制度なんだ。

当面の生活費は手元においておけるし、家電製品や衣服、寝具などの生活に必要なものは没収される心配はないんだよ。

生命保険を解約せずに借金問題を解決する4つの方法

そうなるとやはり、生命保険は解約するしかないのでしょうか…。

生命保険は、いつでも好きな時に加入できるものでもないし、自己破産手続が終わった後に再度加入したくてもできない場合もある。

高齢の人や、生命保険加入後に病気になってしまった人などは特にそうだね。

そんな人のために、生命保険を解約せずに借金を整理する手段は残されているから安心してね!

- 生命保険の必要性を裁判所に主張する

- 契約者貸付制度などを利用して返戻金を20万円未満に抑える

- 解約返戻金に相当する金額を債権者に支払う

- 自己破産以外の債務整理を検討する

①生命保険の必要性を裁判所に主張する

差し押さえられる財産は破産法という法律で明確に定められている。

だけど、破産法第34条の第4項にあるように、手元に残せる財産を広げることも可能なのさ!

(破産財団の範囲)

第三十四条 破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

4 裁判所は、破産手続開始の決定があった時から当該決定が確定した日以後一月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して、破産財団に属しない財産の範囲を拡張することができる。

【引用:破産法第34条 – e-Gov法令検索】

破産法の中で言及されているように、裁判所の判断によって『自由財産の拡張』が認められているんだ。

具体的には、自己破産によって生命保険を解約してしまうと今後の生活に支障が生じることを証明できれば、解約返戻金が20万円を超える生命保険も解約せずに済むってわけさ。

- 健康状態や年齢から、一旦解約してしまうと今後その保険には再加入できない場合

- 現在疾患を患っており、加入している保険から保険金を受け取り生活している場合

自己破産を担当してくれる弁護士に対して生命保険をどうしても残したいという意志を伝えれば、契約を継続できるように最善の努力をしてくれるはずだよ。

②契約者貸付制度などを利用して返戻金を20万円未満に抑える

つまり、解約返戻金を20万円未満にしてしまえば解約せずに済む可能性があるんだ。

解約返戻金を減らすために利用できる制度が『契約者貸付制度』さ。

- 契約者貸付制度

保険契約をしている本人が、解約返戻金の範囲内で保険会社から借入をできる制度。

その一方、現金であれば99万円まで自由財産として自己破産をしても手元に残しておけるんだ。

自己破産手続前に、解約返戻金の一部を現金化してしまえば、解約をまぬがれるってわけさ。

だからこそ、法律の素人が自分の判断で契約者貸付制度を利用するのは危険でもある。

自己破産前に契約者貸付制度を利用しても、解約返戻金が減ってはいないとみなされて結局解約されてしまう可能性もある。

さらにいえば、財産隠しとして免責不許可事由(めんせきふきょかじゆう)にあたり、自己破産自体が認められない恐れもあるんだ。

契約者貸付制度は便利な仕組みではあるけれど、自己破産前に行う場合には必ず法律の専門家である弁護士に相談してからにしなきゃダメだよ。

③解約返戻金に相当する金額を債権者に支払う

つまり『解約返戻金と同じ金額のお金が用意できれば解約する必要はないんじゃないか?』とも考えられるよね?

それを実現するために2010年に新しく保険法に導入された制度が『介入権制度』だ。

- 介入権制度とは

保険契約が差し押さえの対象となり解約請求されても、1ヶ月以内に保険金受取人が解約返戻金と同額の金額を負担すれば保険契約を継続できる

(契約当事者以外の者による解除の効力等)

第八十九条 差押債権者、破産管財人その他の傷害疾病定額保険契約(第九十二条に規定する保険料積立金があるものに限る。以下この条から第九十一条までにおいて同じ。)の当事者以外の者で当該傷害疾病定額保険契約の解除をすることができるもの(次項及び同条において「解除権者」という。)がする当該解除は、保険者がその通知を受けた時から一箇月を経過した日に、その効力を生ずる。

2 保険金受取人(前項に規定する通知の時において、保険契約者である者を除き、保険契約者若しくは被保険者の親族又は被保険者である者に限る。次項及び次条において「介入権者」という。)が、保険契約者の同意を得て、前項の期間が経過するまでの間に、当該通知の日に当該傷害疾病定額保険契約の解除の効力が生じたとすれば保険者が解除権者に対して支払うべき金額を解除権者に対して支払い、かつ、保険者に対してその旨の通知をしたときは、同項に規定する解除は、その効力を生じない。

3 第一項に規定する解除の意思表示が差押えの手続又は保険契約者の破産手続、再生手続若しくは更生手続においてされたものである場合において、介入権者が前項の規定による支払及びその旨の通知をしたときは、当該差押えの手続、破産手続、再生手続又は更生手続との関係においては、保険者が当該解除により支払うべき金銭の支払をしたものとみなす。

【引用:保険法第89条 – e-Gov法令検索】

④自己破産以外の債務整理を検討する

しかし、『本当に自己破産をするしかないのだろうか?』と考えてみよう。

自己破産は借金を合法的に減らせる債務整理のうちの一つであって、他にも任意整理と個人再生という手続きもあるんだ。

任意整理や個人再生であれば、生命保険をはじめとした財産を没収される心配はないから、一度検討してみるのも手だね!

任意整理|債権者に直接交渉し利息をカットする

任意整理の特徴

| メリット |

|

| デメリット |

|

ただし、利息をカットしてもらうだけだから、任意整理後も残った元金を返済していく必要がある。

ある程度安定した収入がある人向けの債務整理といえるね。

個人再生|裁判所に申し立てをして借金を最大で10分の1にまで減額する

個人再生の特徴

| メリット |

|

| デメリット |

|

ただし、任意整理同様に減額後の借金を一定期間で完済しなければいけない。

自己破産によって財産の差し押さえは受けたくないけど、任意整理をした程度では返済が楽にならない人向けの債務整理だね。

借金問題に関する悩みはまず弁護士に相談しよう

なんだか、債務整理について知れば知るほどわからないことだらけだな…。

借金の状況や生活環境によってその人に適した債務整理は変わってくるし、ベストな方法を見つけるためには法律の専門的な知識が必要不可欠。

自分でネットで調べるのもいいことだけど、専門家である弁護士に相談してしまうのが借金問題を解決するのに一番の近道なのさ。

LINEで相談窓口を設置している事務所もあるし、さいむくんもとりあえず話だけでも聞いてもらったらいいんじゃないかな?

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 自己破産をすると解約返戻金が20万円以上の生命保険は解約されてしまう

- 生命保険の解約を防ぐためには弁護士に相談して契約を継続したい意志を伝えるのが大切

- 自己破産以外にも任意整理や個人再生で借金問題は解決できる

『ほんとうに自己破産がいいのか?』なんて考えたことなかったなあ。

相談無料の事務所が多いと知れたし、まずは弁護士に相談して自分に合った方法を探してみます!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

自己破産の反省文の例文はこれ!文字数やポイントも一緒に解説

自己破産はしたもん勝ち?ズルい?そう思ってしまう人は読んでください

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。