僕も借金が多すぎて自己破産をした方がいいのではないかと悩んでいるのですが、日本ではどれくらいの人が破産に至っているのか、気になります…。

じゃあ、今日は金融庁が裁判所が公にしているデータをもとに、「自己破産の件数や理由」「破産者が多い都道府県」などを紹介してあげるよ!

自己破産の件数は毎年約7万件で、その原因の第1位は生活苦。

生活を立て直し再出発するための手続きが自己破産です。

条件や注意点もありますが、弁護士に相談すれば大丈夫。

手続きのサポートだけでなく、生活改善のアドバイスもしてくれます。

まずは、24時間匿名で利用できる無料LINE相談から、お気軽にどうぞ!

\専門家に無料相談しよう!/

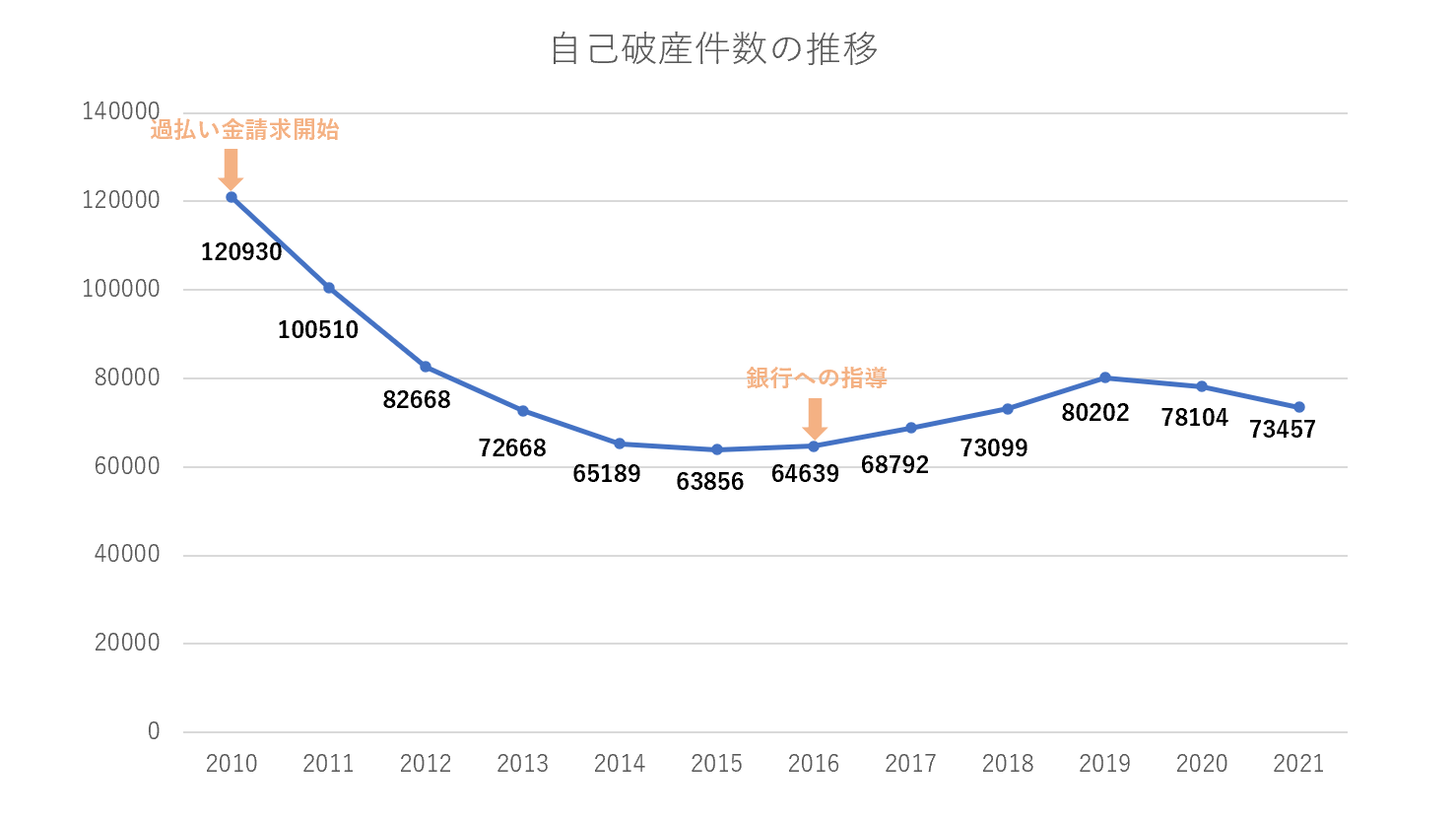

自己破産の件数の推移

【参考:司法統計】

【参考:司法統計】

2010年をピークに減少傾向に

これには、「利息制限法」や「出資法」の改正が大きく影響しているよ。

わかりやすくいえば、貸金業者は2010年6月までは年利29.2%で貸し付けができた。

これが法改正をきっかけに20%まで引き下げられたんだよ。

法改正前に29.2%で借入をしていた人は以前に支払った利息に関しては返還を求めることも可能に。

これを「過払い金返還請求」なんていうのだけど聞いたことがあるかな?

早い話が「利息の上限が引き下がったので、2010年以降借金で苦しむ人は減っていきました」ってこと。

2016年あたりからまた件数が増えていく理由

これは「銀行がお金を貸せなくなった問題」が関係しているよ。

2010年の法改正をきっかけに消費者金融(貸金業者)は「年収の3分の1以上のお金」を貸し付けられなくなった。これを総量規制と呼ぶんだけどね。

消費者金融から借入をするのが難しくなった債務者は銀行のカードローンを利用するようになった。

銀行は総量規制の対象外だったんだ。結果、銀行をあてにする人が続出した。

事態を重くみた日本弁護士連合会は、金融庁に対して「銀行からの貸し付けに対しても総量規制を適用すべき」との意見書を出した。

そして、金融庁から銀行へ指導が入ることで、原則、銀行も総量規制にのっとって貸し付けを行うようになったんだ。

今まで銀行からの借入をあてにして生活をしていた人たちは、総量規制によって借入が困難になり、資金繰りが破綻してしまったんだ。

これが、2016年から自己破産数が若干増えている理由だよ。

今まではお金に困ったらとりあえず銀行をあてにして生活をしていたけれど、銀行が突然お金を貸してくれなくなったことでやむなく自己破産、という感じですね。

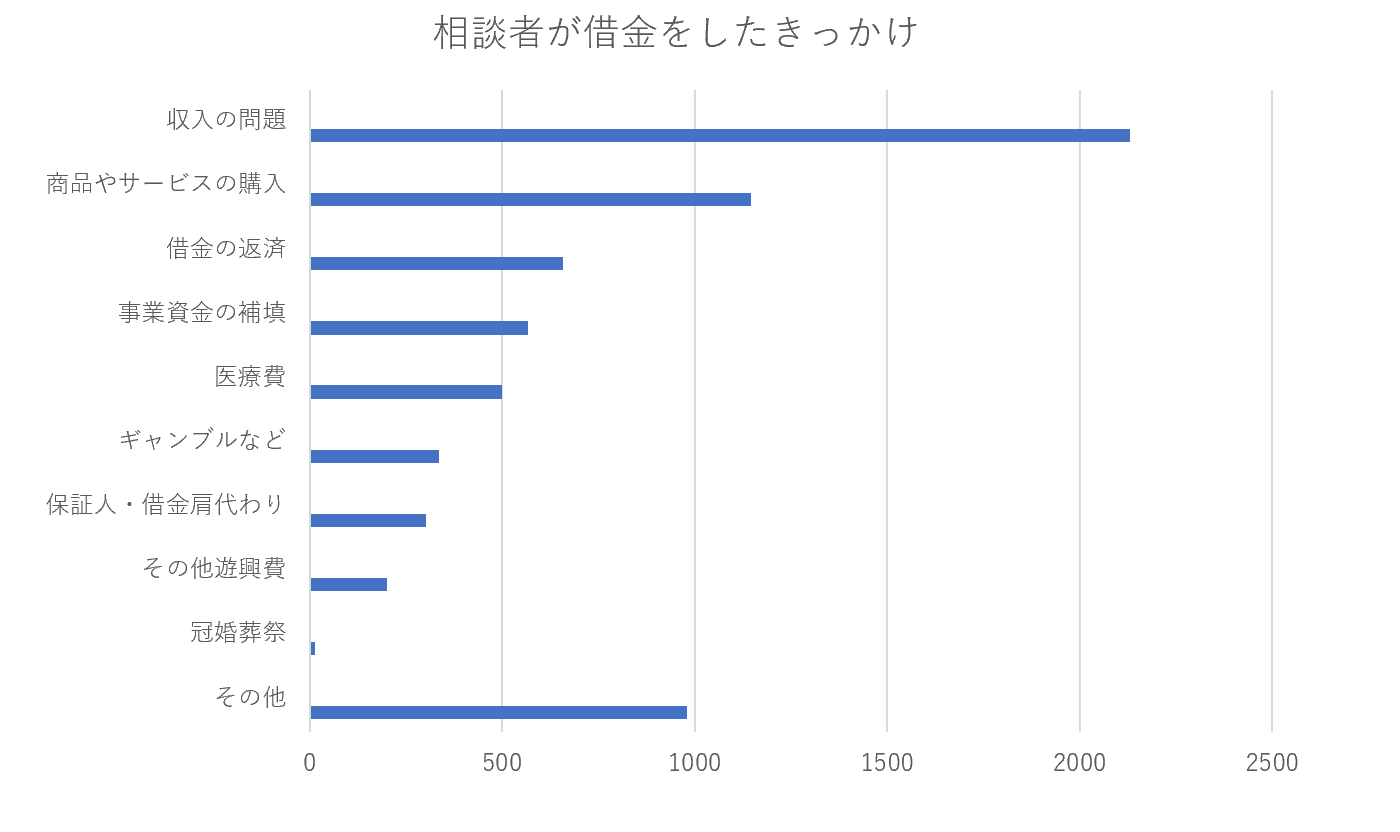

自己破産をしてしまう原因ランキング

これは直接的なデータではないけれど、2019年3月に金融庁などに行われた調査「多重債務者対策をめぐる現状および施策の動向」に基づいて紹介していくよ。

結果として自己破産に至った人たちが最初にどんな理由で借入をしたのか、知っていこう。

僕はもっと、「事業を始めるためにお金を借りた」って人が多いのかと思ってました。

僕みたいにギャンブルで借金を作った人というのは意外と少ないんですね…。

生活苦で自己破産をする人が多い

| ランキング | 借金を作った理由 |

| 1位 | 収入の問題 |

| 2位 | 商品やサービスの購入 |

| 3位 | 借金の返済 |

| 4位 | 医療費 |

| 5位 | ギャンブルなど |

| 6位 | 保証人・借金肩代わり |

| 7位 | その他遊興費 |

| 8位 | 冠婚葬祭 |

| 9位 | その他 |

「大きな買い物をして借金を作った」などが2位だけど、1位とは大きな差があるね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産できるかどうかは理由が重要

一応伝えておきたいんだけど、作った借金はどんなものでも自己破産できるわけではない。

「免責不許可事由」にあてはまる行動をしていたら自己破産は認められない。

また「非免責債権」に当てはまる借金については、自己破産した後も残ることになる。

具体的な内容については、この後の「自己破産ができなくなる借金や事情について紹介」で説明するからね!

年代ごとに多い自己破産の理由の傾向

ここでは、年代別で「自己破産にいたりやすいパターン」について紹介するね。

20~30代/浪費や生活苦

20代で初めてクレジットカードを作り、趣味や飲み会にお金をつぎ込んでしまう人も多いね。

なんにせよ、自制が聞かず借金を作ってしまったという人は多いんだよ。

まあ若者がやってしまいそうなことではありますよね…。

40~50代/家族を養うための出費の増加

具体的には以下のようなものがあるよね。

- 住宅ローン・自動車ローン

- 子の教育費や生活費

- 親の介護にかかるお金

若い世代と比べると「収入も多く、出費も多い」ような生活を送っている人が多いから、このタイミングで失業などしたら一気に破産に近づいていってしまうよね。

60代/定年退職による収入減

長年社会人を続けてきてそれなりの収入をもらいながら生活してきたのに、それが一気になくなってしまうわけだからね。

再雇用で働き続けることにしたとしても、今までのような収入を得続けるのは難しい。

老後の資金や住宅ローンを払いきるための手段として「退職金」をあてにしていたけど、思ったよりも金額が少なかったなどのパターンもある。

また、本人の生活や収支のバランスには問題はなかったけれど、子の借金の保証人になっていたことがきっかけで、思わぬ借金を背負ってしまうことも。

この年齢になってから仕事を掛け持ちして長時間労働をして収入を増やす、なんてことも難しいから、そのままなすすべなく借金が膨らんでいって破産、なんてことが起こるわけだね。

自己破産ができなくなる借金や事情について紹介

「免責不許可事由」や「非免責債権」に当てはまった場合、自己破産できないものだと考えておこう。

- 免責不許可自由とは…

「これに当てはまる行動をしていたことが発覚した場合、自己破産は認めない」という行為 - 非免責債権とは…

自己破産をしてもチャラにできない借金のこと

株やギャンブル・浪費は基本NG

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

【引用:破産法 – e-gov】

どっちにしろ膨らんでしまった借金は返済できないわけでしょう?

ひとまず、次の見出しで、その他の免責不許可事由と、免責不許可事由に当てはまってしまった場合の対処法を紹介するね。

免責不許可事由にあてはまるその他の行為

- 債権者(貸主)に嫌がらせをする目的で、自己破産時に差し押さえられる予定であった「自身の財産」を壊す・隠す・処分するなどした場合

- 自己破産までの時間稼ぎをする目的で闇金などからお金を借りたり、クレジットカードで買ったものを購入価格よりも随分と安い値段で売却した場合(現金化行為)

- 特定の債権者だけを優遇するような偏った返済の仕方をした場合

- 浪費やギャンブルなどで借金を作った場合

- 破産手続き申立の1年前の日から破産手続開始決定があった日までにおいて既に借金の返済が出来ないといった事実を知りながら、そのような事実は無いとを偽った上で借金を増やした場合

- 自身の所有している財産に関する帳簿や書類を壊す・隠す・変造するなどした場合

- 虚偽を記載した債権者名簿を提出した場合

- 裁判所への説明を拒否したり、嘘をついたりした場合

- 破産を担当する人(破産管財人など)の業務を妨害したり、指示に従わなかったりした場合

- 過去7年以内にすでに自己破産をしている場合

そこで大切なのが「裁量免責」だ。

免責不許可自由に当てはまっていたとしても、借金を追うまでの経緯や事情、本人の反省などを考慮したうえで、自己破産を認めること

確かに「株やギャンブルによる失敗」であれば裁量免責は認められやすくなるけどね。

でも「裁判所に嘘をついた」や「自己破産に際して、差し押さえを回避するために自分の財産を隠した」などが発覚した場合には、裁量免責が認められる可能性は低くなってしまう。

詳しい話は弁護士に相談した方がいいけど、一番大切なのは「嘘をつかないこと」「誠意を持って対応すること」だよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

慰謝料や税金・罰金等も自己破産できない(非免責債権)

これから説明するものをみればわかると思うけど、以下のものは「借金」とは別のものとして扱われているんだ。

- 税金や公共料金

- 破産者が害意で加えた行為によって発生した損害賠償金

- 破産者が故意、または重大な過失によって人の身体に害を加えた行為で発した損害賠償金

- 婚姻費用や養育費

- 従業員に対する給料

- 破産者が知りながら債権者名簿(お金を借りた人のリスト)に記載しなかった借金

- 有罪になった際に課せられた罰金等

一体どうなるんですか?

でも支払い義務は残り続けることになる。

自己破産が済んだあと、生活がもとに戻ってきたタイミングで債権者(養育費なら元配偶者)から裁判を起こされてしまうかもしれない。

裁判所からの支払い命令を無視すれば、自己破産のときと同じように財産を差し押さえられたり、毎月の給料から支払い終わるまで少しづつお金を引き落とされたりしてしまうことになるよ。

自己破産が多い都道府県ランキング

裁判所のホームページにある最新の資料をもとに、「自己破産の件数が多いランキング」を作ってみたからみてね!

2020年の破産件数(都道府県別)

| 順位 | 都道府県 | 件数 |

| 1 | 大阪 | 13584 |

| 2 | 福岡 | 10253 |

| 3 | 愛知 | 9027 |

| 4 | 東京 | 6395 |

| 5 | 宮城 | 5004 |

| 6 | 北海道 | 4279 |

| 7 | 広島 | 4250 |

| 8 | 神奈川 | 4070 |

| 9 | 埼玉 | 3068 |

| 10 | 千葉 |

2955 |

| 11 | 香川 |

2306 |

| 12 | 兵庫 |

2116 |

| 13 | 静岡 |

1744 |

| 14 | 茨城 |

1521 |

| 15 | 栃木 |

994 |

| 16 | 福島 |

980 |

| 17 | 京都 |

951 |

| 18 | 沖縄 |

926 |

| 19 | 岡山 |

923 |

| 20 | 群馬 |

887 |

| 21 | 三重 |

824 |

| 22 | 長野 |

822 |

| 23 | 鹿児島 |

784 |

| 24 | 岐阜 |

769 |

| 25 | 熊本 |

761 |

| 26 | 愛媛 |

734 |

| 27 | 長崎 |

694 |

| 28 | 新潟 |

677 |

| 29 | 宮崎 |

673 |

| 30 | 青森 |

618 |

| 31 | 滋賀 |

543 |

| 32 | 大分 | 528 |

| 33 | 山梨 |

499 |

| 34 | 岩手 |

494 |

| 35 | 奈良 | 484 |

| 36 | 山口 |

448 |

| 37 | 秋田 |

394 |

| 38 | 和歌山 |

393 |

| 39 | 山形 |

390 |

| 40 | 石川 |

381 |

| 41 | 佐賀 |

371 |

| 42 | 富山 |

368 |

| 43 | 徳島 |

353 |

| 44 | 福井 |

275 |

| 45 | 高知 |

273 |

| 46 | 島根 |

241 |

| 47 | 鳥取 |

222 |

【参考:司法統計】

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 2021年の自己破産者は7万人を超えている

- 自己破産の理由としては「生活苦」が一番多い

- 2016年からまた自己破産が増えてきている

- 自己破産が一番多いのは大阪

「生活費を補うために借入をたくさんしていたら返済できなくなっちゃいました…」という人はたくさんいるし、恥ずかしがることはないんですね。

だったら僕も勇気をもって弁護士事務所に相談してきます!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。