いつまでたっても完済できる見込みがないんだけど、借金が返済できないと一体どうなってしまうのだろう。

借金を返済できないと、督促はどんどん厳しくなるし、最終的には法的措置なども待っているはずだよ。

借金問題に詳しい先生のところに相談をしにいこう!

『消費者金融からの借金がどんどん増えてしまって、返済できる目処が立たない…。』

『すでに返済できない状態になっているけど、このままだとどうなってしまうのか…。』

借金に関して、このような悩みを持っている方も多いのではないでしょうか。

借金を返済できずに滞納を続けると、延滞金のようなものが発生し、督促状が送られてきます。

いずれは銀行口座や給料などの財産が差し押さえられて強制的に借金を回収されてしまう恐れがあります。

借金問題は放っておいても解決しないため、とにかく早めの対処が肝心です!

この記事では、以下の3点を中心に詳しく解説していきます。

- 借金を返済できないとどうなるのか

- 借金を返済できない時の対処法

- 司法書士や弁護士などの専門家に借金問題を相談するメリット

\専門家に無料相談しよう!/

借金を返済できないとどうなる?時系列で紹介

さいむくんが借金を返してくれない以上、貸した側(債権者)も法的措置に踏み切らざるを得なくなるからだね。

借金の滞納を続けて差し押さえを受けるまでの流れを時系列で紹介していくね。

- 【滞納翌日〜】遅延損害金が発生する

- 【滞納後数日〜】電話やメール・郵便などで督促される

- 【滞納後数週間〜】自宅を訪問して取り立てを受ける場合も

- 【滞納後2ヶ月〜】ブラックリストになりカードやローンが使えなくなる

- 【滞納後2、3ヶ月〜】借金の残額を一括請求される

- 【一括請求を無視していると】裁判所から支払督促や訴状が届く

- 【裁判所からの通知も無視すると】財産が差し押さえられる

【滞納翌日〜】遅延損害金が発生する

遅延損害金とは

借金の返済が遅れたことに対する損害賠償金のようなもの。

『延滞利息』『遅延利息』などと呼ばれることもある。以下の計算式で発生する。

(遅延損害金) = (未納分) × (滞納日数) ÷(365) × (年利)

また、滞納している日数1日ごとに増えていくから、滞納したまま放っておくとどんどん遅延損害金は膨らんでしまうよ。

100万円借りていて、1万円の返済が1ヶ月遅れてしまった場合の遅延損害金

1万円 × 30日 ÷ 365日 × 20% = 約164円

滞納が1ヶ月以上の長期にわたると、契約上の理由から、「滞納している支払い」だけではなく、「借金の借入額全体」に対して遅延損害金が発生する場合が多いんだ。

要するに借金全額の返済を求められ、それも滞納すると「借金全額」に対して遅延損害金が加算されるようになるってことだよ。

100万円の返済が2ヶ月遅れてしまった場合の遅延損害金

100万円 × 60日 ÷ 365日 × 20% = 約32,800円

これは貸金業者やカード会社との契約によって決まっていて、文句を言えないから気をつけてね。

【滞納後数日〜】電話やメール・郵便などで督促される

業者に登録している住所宛に、督促状が届く可能性も高いね。

督促状に書かれている内容は、はじめのうちは『早急にお支払いください』くらいだけど、滞納が長引くと『法的措置を取らざるを得ません』といった強めの文言になっていくね。

【滞納後数週間〜】自宅を訪問して取り立てを受ける場合も

実は、貸金業法によって自宅住所への取り立ては認められているんだ。

まっとうな営業をしている消費者金融からの借金でも、滞納が続けば自宅まで訪問を受ける可能性は十分にあるのさ。

ただし、訪問されるのは昼間などの常識的な時間に限る。

それに一応事前に手紙などで連絡が来るケースが多いよ。自宅に来ても留守じゃしょうがないからね。

でも、自分が仕事に出ている間に、同居している家族などが訪問を受けて借金についてバレてしまうって恐れもあると言えるね。

【滞納後2ヶ月〜】ブラックリストになりカードやローンが使えなくなる

ブラックリストとは

滞納や債務整理などの借金に関するマイナスの情報(事故情報)が信用情報機関に記録されている状態のこと。

審査の際には、これらの業者は信用情報機関に問い合わせをしているんだ。

その際に滞納などの事故情報が発覚すると、『この人に貸してもちゃんと返済をしてもらえないかも』と思われて審査に落ちてしまうってわけさ。

一度ブラックリストになると、滞納した借金を完済してから最長で5年はブラックリストに乗り続けてしまう。

返済できない借金を返済するために、また借金をする…なんてこともできなくなるんだよ。

そうすると生活への影響も大きいから、そうなる前に手を打つべきだね。

【滞納後2、3ヶ月〜】借金の残額を一括請求される

これも業者との契約上の理由によるんだ。

多くの貸金業者やカード業者との契約には、『◯◯日以上の滞納をした場合には乙(お金を借りている側)は期限の利益を喪失する』と書かれている。

期限の利益とは、一定の期限まで支払いを待ってもらえるという債務者にとっての権利のこと。

期限の利益を失った債務者は、分割払いができなくなって残っている借金を一括で支払わなくてはいけなくなるのさ。

第12条(期限の利益の喪失)

会員が次のいずれかに該当する場合には、当社からの通知、催告がなくても当然に当社に対する債務について期限の利益を失い、残債務全額をただちに支払うものとします。

・ショッピング等の利用代金について支払期日に弁済金の支払を遅滞し、当社から20日以上の相当な期間を定めてその支払を書面で催告されたにもかかわらず、その期間内に支払わなかったとき。

【引用:AC会員規約 – アコム】

とはいえ、実務上は規約に書かれている日数を過ぎたらすぐに一括請求されるってわけでもない。

一般的には2~3ヶ月の滞納をすると一括請求をされるケースが多いね。

【一括請求を無視していると】裁判所から支払督促や訴状が届く

具体的には、裁判所から『支払督促』や『訴状』といった手紙が届くんだ。

これらの裁判所からの手紙が届いたら、もう差し押さえは目前。

よくあるケースは、裁判所から支払督促が来るケース。

支払督促は、届いてから2週間以内に異議申し立てをしないと、今度は仮執行宣言付支払督促というものが送られるよ。

これが送られてくると、もう差し押さえを回避する方法は債務整理以外ない。

でも無視をすれば差し押さえになるわけだから、もう選択肢はない。

嫌でも裁判か債務整理をする、もしくは財産の差し押さえを受けることになる。

裁判所から手紙がきたら、すぐに弁護士に相談して適切な対処をしなくてはいけないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

【裁判所からの通知も無視すると】財産が差し押さえられる

差し押さえとは、滞納した借金の穴埋めのために財産を強制的に回収されること。

債権者は、裁判所の力を借りて強制的に借金を回収することができるのさ。

『法的措置をとる』といった督促状の文言は、決して脅しなんかではない。

借金の滞納を続けていると、本当に差し押さえを受けると覚えておいてね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

【参考:民事執行手続 – 裁判所】

借金を返済できないと差し押さえられる財産

別に差し押さえられるようなものなんて無いと思うけどなあ。

さいむくんだって、銀行口座を持っていてその中にはある程度お金は入っているよね?

それに、毎月仕事をして給料を受け取っているでしょ?

それらのお金が、まずは差し押さえの対象になってしまうんだよ。

給料は完済まで差し押さえが続く

債権者に職場を知られている場合は、給料の差し押さえを受ける可能性が高いよ。

給料は僕たちの生活に必要不可欠。

だけど、滞納が続いた場合には手取り額の4分の1までは差し押さえても構わないと法律で決められているんだ。

ちなみに、手取り額が44万円より多い場合には、手元に残せるのは33万円のみで、差額はすべてもっていかれてしまうよ。

| 手取り44万円以下 | 4分の1が差し押さえられる |

| 手取り44万円以上 | 33万円を超える部分が差し押さえられる(33万円は手元に残せる) |

さらに、給料の差し押さえは自分が勤めている会社から債権者に直接お金が支払われる形で行われる。

だから、職場の人たちにも借金の滞納によって差し押さえを受けたことがバレてしまうのさ。

銀行口座・預貯金が差し押さえられる

ちなみに、一度の差し押さえで引き出されるのはその段階での預金残高のみ。

だけど、それでも借金が残っている場合には繰り返し差し押さえを受ける可能性もあるよ。

借金が高額だと車や家まで差し押さえられる

そういった場合には、持ち家や車などの売却すればお金になる財産を差し押さえられる可能性もあるんだ。

ただし、最低限の生活に必要な家財道具・電化製品や、仕事に使っている道具などは差し押さえを逃れられるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金を返済できないときの対処法8選!

それでは、ここからは借金を返済できない時にとるべき対処法を紹介していくね!

- 早い段階で借入先に相談する

- 固定費などの支出を見直す

- 副業や不用品の売却によって収入を増やす

- 公的融資制度や給付金などを利用する

- 金利の低いローンに借り換える

- おまとめローンを利用する

- 公的機関で無料相談する

- 債務整理をして借金を減額する

①早い段階で借入先に相談する

誰にだって、急な出費などで用意すべきお金がなくなってしまう可能性はある。

真摯に事情を説明すれば、分割払いや支払いの猶予などに応じてくれるかもしれないよ。

相談する時は、特に以下のような点を意識してみてね!

- 支払いが間に合わない理由を正直に説明する

- いつまでなら支払えるか具体的な計画を伝える

- 真摯に受け答えをする

②固定費などの支出を見直す

まずは、収入を増やすよりも無駄な支出を減らす方が簡単かつ効果的だよ。

特に以下のような固定費を一度見直してみるのがオススメだ。

| 見直すべき固定費 | 考えられる対処法 |

| スマホ代 | ・格安スマホを利用する ・契約プランを見直す ・無料通話などの不要オプションを解除する |

| ネット代 | ・スマホのテザリングを利用する ・公共WIFIを利用する |

| 生命保険などの各種保険 | ・契約プランを見直す |

| 家賃 | ・家賃の低いところに引っ越す ・ルームシェアなどをする |

| 動画配信などのサブスクリプションサービス | ・利用頻度の低いものを解約する ・料金の低いプランに変える |

毎月自分が固定費にいくら使っているのかを明確にして無駄をなくせばかなりのお金が浮いて返済に回せるはずだよ!

③副業や不用品の売却によって収入を増やす

PCがあれば自宅で収入を得られるクラウドソーシングのサイトに登録したり、日雇いのバイトに参加してみるとかね。

あとはメルカリやヤフオクなどのようなサービスを活用して不用品の売却も考えてみよう。

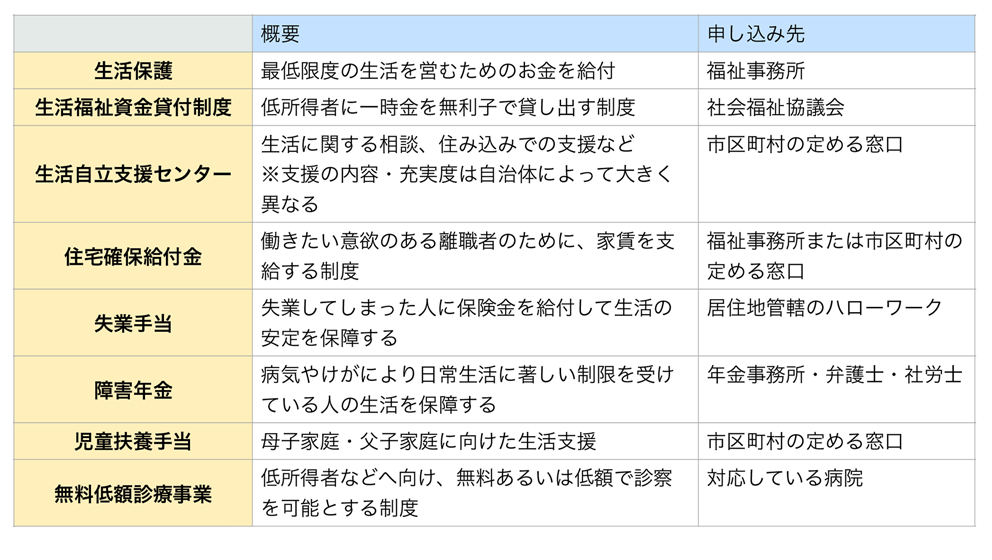

④公的融資制度や給付金などを利用する

日本には生活が苦しい人のために低金利で一時的なお金を貸し出す制度が色々とあるんだ。

【参考:生活福祉資金貸付制度 – 厚生労働省】

⑤金利の低いローンに借り換える

金利が減れば、利息も減るし、月々の返済の負担も抑えられるはず。

ただし、すでに借金の返済がくるしくて滞納しているような状態だと、借り換えの審査に通らない可能性もある。

また、借金自体が減るわけでは無いから根本的な解決にはならない点も気をつけよう。

⑥おまとめローンを利用する

おまとめローンとは、さまざまな金融機関が提供しているサービスで、複数の借金を一本化できるローンのこと。

A、B、C社からの借り入れを他のおまとめローンで借り入れて、全て返済してしまえば、おまとめローンの返済だけに集中できるんだね。

また、借金をひとつにまとめると、一社からたくさんのお金を借りている形になるよね。

借入額が大きい方が法定金利による利息の上限が下がるから、結果として支払う利息を減らせる可能性もあるのさ。

ただし、おまとめローンも借り換えと同様に借金自体を減らせるわけではないから、使う際は慎重になろう。

⑦公的機関で無料相談する

| 法テラス |

|

| 日本貸金業協会 |

|

| 日本クレジットカウンセリング協会 |

|

| 日本銀行協会 |

|

借金の問題は、一人で解決しようと思っても、なかなか難しいもの。周囲の人にも相談しにくいよね。

こうした公的機関で相談することで、今後どう解決すべきかアドバイスがもらえるよ。

自分の状況に合わせて専門家を紹介してくれる場合もあるから、一度電話で話だけでも聞いてみてもらうのもオススメだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

⑧債務整理をして借金を減額する

債務整理とは、法律の力を使って合法的に借金を減額する手続き。以下の3種類が含まれるよ。

| 任意整理 | 債権者と交渉して利息をカットしてもらう |

| 個人再生 | 裁判所に申し立てて借金を最大で10分の1にまで減額してもらう |

| 自己破産 | 裁判所に申し立ててほぼすべての借金の返済義務を帳消しにしてもらう |

でも、合法的に借金を減らせるなんてどうも詐欺みたいでうさんくさいんだよな。

誰にだって、病気や事故などのやむを得ない事情で借金を返せなくなってしまう可能性はあるよね。

そのように借金の返済に苦しんでいる人でも、生活を立て直せるように作られた制度が債務整理なのさ。

誰にだって利用する権利はあるし、決して怪しい手続きなんかじゃないんだよ。

結局、借金を解決するには、返済額を増やすか、債務整理で減額させるしかない。

返済額が増やせるなら借金が返済できずに、ここまで困ってないんじゃないかな?

もう借金が返済できないって人には、最後の救済策なんだね。

債務整理についてもう少し詳しく知りたい場合は、前に話したこちらの記事を参考にしてね。

弁護士に借金問題を相談するメリット

債務整理を依頼すれば取り立てを止められる

これは『受任通知』というもののおかげだよ。

受任通知とは

債務整理を依頼された専門家が、債権者に対して『わたしがこの人の債務整理を担当することになったので、今後はわたしに連絡してください』と伝える手紙のこと。

受任通知とは実はただの手紙ではない。

『受任通知を受け取ったあとは取り立てをしてはいけない』と貸金業法第21条で決められている正式な書類なのさ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自分に適した解決法を提案してくれる

先程紹介した通り、債務整理には任意整理・個人再生・自己破産の3種類があって、それぞれメリット・デメリットが異なる。

しっかりと自分の状況に適した手段を選ばないと、債務整理をしたことによって逆に生活が苦しくなるなんてハメになる可能性もあるんだ。

だからこそ、自分でどうにかしようとせずに、弁護士に相談してしっかりと自分の希望を伝えることが大切だよ。

複雑な法律の手続きをほぼすべて代行してくれる

だけど、弁護士に依頼すればほぼすべての法律関連の手続きを代行してくれるのさ。

債務整理の内容によっては、裁判所への出席をしなくてはいけないケースもある。

でも、弁護士に依頼すれば代理人として一緒に出席してくれるから安心だよ。

借金を減額した後も返済の手伝いをしてくれる

借り入れ先が複数ある場合は、支払い期限や返済額などを管理するのが大変だよね。

そんな時のために、担当の法律事務所が指定した口座にまとめて振り込むことで、返済の窓口をひとつにできる『返済代行』というサービスもあるのさ。

事務所ごとに返済代行を行っているかは異なるから、相談の際に確認しておくのがオススメだよ。

僕の場合、そもそも返済額を増やすとか、管理も苦手だから…まずは「債務整理すべきかどうか?」を弁護士に相談してみようかな…。

それに今はLINEでいつでも手軽に無料相談できる所もあるから、気軽に相談してみよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金を返済できなくてもやってはいけないこと

いくら返済が苦しいからといって、これらの手段に逃げては絶対にダメだよ!

借金を返済するために借金をする

なぜなら、新たに借り入れることで結局支払う利息はどんどん増えていくからだね。

例えば、A社の借金が返せないからB社から借りるなんてことをしていると、翌月はA社とB社の返済+利息の支払いに追われることになる。

A社の借金が返せない時点で、B社の借金まで返済できるわけがないんだよね。

借金の返済のために借金をすることに慣れてしまって、複数の会社からの借入がある状態を『多重債務』とも呼ぶ。

一度多重債務に陥ると自力で抜け出すのはとても困難だよ。

ヤミ金から借りる

そういった人が引っかかりやすいのが、違法な取り立てや法外な利息での貸付を行っている闇金業者だ。

闇金業者は、ブラックリストでまともな会社から借りられない人や多重債務者を狙って、法外な利息での貸付を行っているんだ。

一度闇金に手を出してしまうと、高額な返済を求められたり、返済できないなら犯罪行為に加担するよう強要されたり、トラブルに巻き込まれることになるよ。

お金に困ったからといって、闇金にだけは絶対に手を出してはいけないよ。

万が一闇金からお金を借りてしまった場合は、すぐに警察や消費生活センターに相談しよう。

【参考:消費者ホットライン- 消費生活センター】

借金を踏み倒す・夜逃げをする

でも、絶対に止めるべきだよ。

たしかに、貸金業者などからの借金は最後の返済から5年が経過すれば時効が成立する。

だけど、貸金業者たちは借金を回収するプロでもあるから、そう簡単に時効になんてさせてくれない。

時効が成立する前に裁判を起こしてきたり、あの手この手で必ず借金は回収されてしまうよ。

また、夜逃げをして住所をくらましたとしても無駄。

居場所がわからない相手に対して裁判を起こす『公示公告』という制度もあるんだ。

そもそも夜逃げをして住民票を移動しないこと自体がとてもリスクのある行為だから避けるべきだよ。

クレジットカードの現金化をする

具体的には以下のようなものだね。

- クレジットカードで金券やブランド品を購入し、買取業者に売って現金を得る

- クレジットカードで悪質な業者から安い商品を高額で購入して、その特典としてキャッシュバックを受け取る

とはいえ、ほぼすべてのカード会社の規約に反する行為ではあるんだ。

クレカのショッピング枠の現金化が発覚したら、強制解約などの処分にあってしまう可能性が高いから避けるべきだよ。

借金が返済できない場合の取り立てで違法な行為は?

普通、正規の業者は違法な取り立てを行わない。

なぜなら、消費者金融などは貸金業として届け出を出しており、違法な取り立ては行政処分の対象になってしまうからだよ。

多重債務が社会問題になった頃から消費者金融はクリーンになったんだ。

今そんな違法な取り立てをするのは、法律を守らない闇金くらいさ。

じゃあ最後に、借金の取り立てで違法な行為を紹介しておこう。

こうした取り立てを受けた場合は、警察や国民生活センターに相談してね!

- 暴力・暴行・脅迫して取り立てる

- 早朝・深夜の取り立て

- 1日に何度も取り立てる

- 正当な理由なく職場・勤務先に電話・訪問をする

- 退去に応じない

- 借金や私生活の情報を他人にわかるようにすること

- 別の借金で弁済を求める

- 家族などの第三者に取り立てや返済を求める

- 債務整理を開始した後の取り立て

- 「正当な理由」がある取り立ては合法になるので注意する

暴力・暴行・脅迫して取り立てる

これは刑法に違反するからってのもあるし、日本貸金業協会の自主規制のルールでも禁止されているんだ。

(社内態勢整備)

第 69条 協会員は、取立て行為を行うにあたり、定められる法及び関連する法

律を遵守 する ととも に、以 下に掲 げる 行為 は法 第 21条 第 1項に 定める 「威迫 」

及び「その他の人の私生活若しくは業務の平穏を害するような言動」に該当

する恐れがあること、また、この規則第 70条、第 71条及び第 72条を留意し必要な社内態勢整備に努めなければならない。

中略

⑴ 大声をあげたり、乱暴な言葉を使うなど暴力的な態度をとること。

【一部引用:貸金業の業務運営に関する自主規制基本規則 – 日本貸金業協会】

早朝・深夜の取り立て

早朝・深夜というのは、午後9時~午前8時までのこと。取り立てていい時間帯も決まってるんだ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

一 正当な理由がないのに、社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

【一部引用:貸金業法 – e-Gov】(取立て行為の規制)

第十九条 法第二十一条第一項第一号(法第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)に規定する内閣府令で定める時間帯は、午後九時から午前八時までの間とする。

【一部引用:貸金業法施行規則 – e-Gov】

1日に何度も取り立てる

例えば、電話は1日3回まで。

1日何度も電話が来るだけで、脅迫されているような気分になりますもんね…。

(社内態勢整備)

第 69条 協会員は、取立て行為を行うにあたり、定められる法及び関連する法

律を遵守 する ととも に、以 下に掲 げる 行為 は法 第 21条 第 1項に 定める 「威迫 」

及び「その他の人の私生活若しくは業務の平穏を害するような言動」に該当

する恐れがあること、また、この規則第 70条、第 71条及び第 72条を留意し必要な社内態勢整備に努めなければならない。

中略

⑸ 反復継続した取立て行為を行うこと。

例示として、以下が挙げられる。

イ 電話を用いた債務者等への連絡を、1日に4回以上行うこと。

ロ 電 子メ ール や文 書を用 いた 連絡 を、 前 回送付 また は送 信か ら 3日 以内

に行うこと。

【一部引用:貸金業の業務運営に関する自主規制基本規則 – 日本貸金業協会】

正当な理由なく職場・勤務先に電話・訪問をする

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

【一部引用:貸金業法 – e-Gov】

「正当な理由」ってのは、電話も無視していたり、どうやっても連絡がとれなかったりしたような場合だね。

債権者としても、連絡が取れないと職場に連絡せざる得ないってのはあるからね。

逆にいえば、ちゃんと連絡さえとれる状態にしておけば、職場に連絡してきたりはしないってことだよ。

退去に応じない

例えば、さいむくんが「もう帰ってください」ってお願いしても居座って、返済を求める行為などが考えられるね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

四 債務者等の居宅又は勤務先その他の債務者等を訪問した場所において、債務者等から当該場所から退去すべき旨の意思を示されたにもかかわらず、当該場所から退去しないこと。

【一部引用:貸金業法 – e-Gov】

借金や私生活の情報を他人にわかるようにすること

例えば、誹謗中傷のビラを自宅周辺でまいたり、滞納がわかることを近所に知らせたりして、周囲にバラして返済を迫るような行為のことだね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

五 貼り紙、立看板その他何らの方法をもつてするを問わず、債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること。

【一部引用:貸金業法 – e-Gov】

別の借金で弁済を求める

例えば、こんな行為なんかが考えられるね。

- 別の消費者金融で借りたお金で返済を求める

- 闇金や給与ファクタリングなど違法な方法で借金をして返済を求める

- 親や親族などから借りたお金で返済を求める など

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

六 債務者等に対し、債務者等以外の者からの金銭の借入れその他これに類する方法により貸付けの契約に基づく債務の弁済資金を調達することを要求すること。

【一部引用:貸金業法 – e-Gov】

家族などの第三者に取り立てや返済を求める

そもそも借金の返済義務を負うのは、借りた本人か保証人だけ。家族であっても、保証人になってない以上は、返済義務は生じないんだね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

七 債務者等以外の者に対し、債務者等に代わつて債務を弁済することを要求すること。

【一部引用:貸金業法 – e-Gov】

債務整理を開始した後の取り立て

弁護士に債務整理を依頼すれば、取り立てが止まるってのは、この法律のお陰なんだね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【一部引用:貸金業法 – e-Gov】

「正当な理由」がある取り立ては合法になるので注意する

「正当な理由」とは、どうやっても連絡が取れず、債権者が困ってしまうような状況のこと。

つまり、債権者からの連絡を無視し続けることで、「正当な理由」を与えてしまうことになりかねない。

職場や自宅への訪問といった状況を回避するためにも、債権者からの連絡を無視せず、対処することが大事だよ。

また、どうやっても違法な取り立てをうけているのなら、それは違法な闇金である可能性がある。

その場合は、警察や国民生活センターに相談しよう。

違法な取り立ては警察や国民生活センターに相談すればいいんですね!

まとめ

- 借金を返済できない状態を放置しているといずれは給与や財産が差し押さえを受ける

- 借金が返済できない時はとにかく早めに債権者や専門家に相談することが大切

- 専門家に債務整理を依頼すれば自分に合った解決法を提案してくれる

だけど、ほとんどの法律事務所が借金問題に関する相談は無料で引き受けてくれるのさ。

LINEで気軽に相談できる窓口もあるから、ぜひ一度話だけでも聞いてもらうのをオススメするよ。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。