昨日、両親から「家族に迷惑をかけるな!」ってこっぴどく怒られちゃったんですよ。

たとえば実家に取り立ての電話がかかったり、返済の肩代わりを求められたりなんてことも考えられる。

さいむくんのような人が家族にいる方は要注意です。

家族のなかにたくさんの借金を抱えている人がいると、借金をした本人でなくてもその悪影響を受けてしまうことがあります。

「自分の借金じゃないから関係ない」「本人の問題だから本人が解決するしかない」と考えて放置するのは危険です。

家族の借金が自分に与える影響や借金を抱えている人が家族のなかにいる場合に取るべき行動について解説します。

\専門家に無料相談しよう!/

家族の借金が発覚したらやるべきこと

①正確な借金額の把握

具体的には、「信用情報機関に問い合わせをして、借金に関する個人情報を取得すればOKだ。

借金に関する個人情報が集積されている機関。主に3つの機関があり、それぞれ加盟店が異なる。

借入日や申込日、返済・滞納状況など、借金に関する個人情報が広く記録されている。

| 機関名 | 特徴 | 問い合わせ電話番号 |

| CIC | クレカ会社が多く加盟している | 0570-666-414 (月~金 10:00~16:00) |

| JICC | 銀行や貸金業者が多く加盟している | 0570-055-955 (月~金 10:00~16:00) |

| KSC | 銀行関係が多く加盟している | 03-3214-5020 (月~金 9:00~12:00 13:00~15:00) |

コロナの関係で、窓口での手続きは受け付けていない場合が多いから気を付けよう。

その他の借金はどうしたらいいんですか?例えば、知人からの借金だったり、機関に加盟していない業者だったり。

加盟しないメリットが貸金業者側にもなにもないからね。

一方、知人からの借金に関しては、本人に「誰々からいくら借りている」と正直に申告してもらわないといけない。

「知人からの借金は後回しでいい」というわけではないけれど、現実問題として、実際に放置すると危険だったりするのは業者から借りたお金なんだ。

支払いが遅れれば遅延損害金が膨らんでいくし、裁判も起こされてしまう。

たしかに、「友人や職場の人からもお金を借りていること」を隠されたくないよね。

でもまずは「業者から借り入れている金額」がわかっただけでもよしとしよう。

②正確な収入額・現実的に返済可能かどうか確認

収入額と借金額、毎月の返済額を見るだけでもかなり情報を得ることができる。

- 収入はいくらか

- 借金はいくらか

- 毎月の支払額はいくらか

- 現在の収入から完済を目指すことは可能か

- お金の使い方に問題はないか

でもそうでないなら、「収入を増やす」とか「支出を減らす」などをしなければならないね。

「現実的に考えて、自力で返済できそうか」を考えるようにしよう。

無理であれば、弁護士に相談して借金を減額してもらう必要もあるかもしれないね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

家族の借金が自分に影響を与えるケース

法律のどこをみても「家族なら一緒になって返済すること」なんてことは書いていない。

ただし、ある特定のケースでは家族の借金が自分にも降りかかってくるケースがあるから覚えておいたほうがいいね。

家族が借金の保証人になっているケース

借金の保証人は、借金をした本人と同じ責任を負うから、貸主から請求を受けたら一緒になって返済する義務が発生するんだ。

これを「催告の抗弁」というんだ。

ただし「連帯保証人」にはその権利がないから、貸主から請求を受けた問答無用で返済しないといけないよ。保証人と連帯保証人の違いをまとめておこう。

| 保証人 |

|

|---|---|

| 連帯保証人 |

|

家族の財産を相続する場合

相続が発生したあとで家族も知らなかった借金が発覚してトラブルになる事例もめずらしくないよ。

死んじゃったら返済もできないし、チャラになるんじゃないんですか?

でも「財産」にはプラスのものがあればマイナスのものもあるから、借金も「財産」として相続の対象になってしまうんだ。

子どもがいないさいむくんの場合、相続人になるのは親だから親に迷惑がかかってしまうんだ。念のためにプラスの財産とマイナスの財産を整理しておこう。

| 財産の種類 | 対象となるもの |

| プラスの財産 |

|

| マイナスの財産 |

|

家族が財産を差し押さえられてしまったケース

家族が財産の差し押さえを受けることで、少なからず家族にも影響があるんだ。

・借金返済しなかったせいで裁判を起こされる

・借金が返済できそうにないので自己破産する

借金回収における最終手段。対象となる人の財産を没収する。

没収した後売却するなどして、貸し付け分をすこしでも回収できるようにする。

給料から差し押さえをする場合、給料日にそのまま口座からお金を引き抜かれてしまう。

家族の借金を肩代わりしない方がいい理由

必ずしもそれがダメだとは言わないけれど、先生はおすすめしていないかな。

その理由を紹介しよう。

再び借り入れてしまう可能性があるから

シンプルにいえば「買いたい」という衝動を我慢できなかったり、そもそも収入の範囲内でやりくりすることが難しい状態になっていたりね。」

「事業で失敗してお金を作った」などをのぞいて、借金を作ってしまう人のよくない生活習慣の例をあげるね。

- 欲しいものを我慢できない

- お酒を飲むとお金を使いすぎてしまう

- 高い買い物はとりあえずリボ払い

- 現金を減らしたくないのでとりあえずクレカ払い

- 自炊をしない(食費を使い過ぎ)

- 異性の前でかっこつけてしまう(おごる)

- ギャンブル・風俗がやめられない

などなど…

こういった生活習慣を改めることをせず、本人の借金だけを周りの家族が解消してしまったらどうなると思う?

本人が自力で完済して「もう二度と借金はしないぞ」と思えることが大切だと思うよ。

「家族にあげたお金」として贈与税が発生するから

具体的には、1年間で110万円以上の肩代わり。すると、超えた金額に対して贈与税がかかる。

贈与税は、「プレゼント税」と考えるとわかりやすいかな。

個人から財産をもらったときにかかる税のこと

- ×…本人の代わりに家族が借金を肩代わりした

- 〇…借金をした本人に対し、家族がお金を贈与し、そのお金で本人が借金を返済した

借金額によって税率や基礎控除額が変わるけど、この場合「贈与税は約53万円」になるよ。

覚えておいて欲しいのは「決してやすくない金額がかかること」と「それは贈与を受けた側が負担する税金である」ということ。

これって誰も得しないお金だから、家族が肩代わりするまえによく考えた方がいいよね。

家族の借金を放置することのリスク

解決に向けてしっかりサポートしてあげよう。

財産を差し押さえられてしまう

支払いを命じる判決を受けた貸主は借金回収のために「強制執行」をかけてくるよ。

最終的にはめぼしい財産は差し押さえを受けてお金に換えられてしまうんだ。

家族全員が生活に困り、住み家まで失ってしまう危険があるよ。

家族の人間関係に悪影響を与える

家族に借金があると、その家族はこんな事態に苦しめられることになるよ。

- 取り立ての電話が鳴り止まず強いストレスを感じる

- 借金返済のために生活が苦しくなる

- 本人に反省が感じられないといら立ちを感じるようになる

- 本人が行方をくらましてしまった

- 本人が借金を苦に自殺してしまった

最悪のケースでは一家離散…なんて事態も考えられるんだ。

家族としてできることを模索し解決に向けて全力でサポートすることが大切だよ。

借金を作った家族についてやるべきこと

借金を作った原因の追及・生活の見直し

- 借金をなぜつくったのか

- 借金がなぜ膨らんでいったのか

- 借金が増えていくことに不安はなかったのか

- 現状についてどう思うか

- 月々の固定費・変動費に問題はなかったか

- 今後借金をしないためにはどうしたらいいか

ただの言い訳になってしまってもいいから、本人が思っていることを全部聞いてみよう。

「本人にとって足りていないものは何か」がすぐに見えてくるはずだよ。

- 固定費(家賃、通信費、光熱費、車のローンなど)を抑える

- 変動費(食費、交際費、娯楽費など)を抑える

- 収入を増やす

各種依存症の治療

依存症には様々な種類があるけど、代表的なものがこれ。

- 買い物依存症

- ギャンブル依存症

- 薬物依存症

- 風俗依存症

- アルコール依存症

- スマホゲーム依存症

など

本当は借金より、その依存症が問題だっていうこともありえるよね。

もう借金をつくらず健康的な生活を送るためにも、依存症を直す。そのために、家族が必要な場所で治療を受けさせよう。

具体的な相談場所を探している人は、以下の厚生労働省のリンクを参考にしてみてね。

【参考:依存症対策 – 厚生労働省】

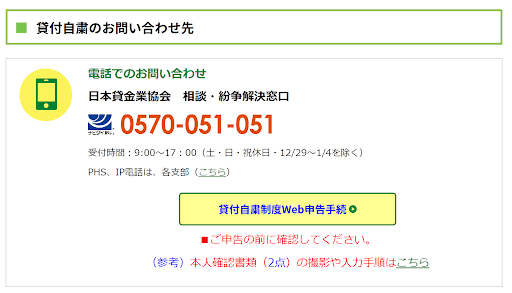

貸付自粛制度を利用して借金をできなくする

さいむくんに質問だよ。クレジットカードも全部解約になって、消費者金融も銀行もお金を貸してくれない。

そういう状況になったらどうする?

それでもお金がなくなったら親に借りることになりますけど、マジでそれはしたくないですからね…。

日本貸金業協会に自己申告することにより、5年間の間、業者から借入をすることができなくなる制度。

貸付自粛制度を申請すると、その事実は「信用情報機関」に記録される。

結果として「どの業者もお金を貸してくれないし、クレジットカードなども作れない」という状況になる。

下記のような状況の場合、本人が不在の状況でも、その家族が手続きを行うことができるんだ。

- 本人が行方不明である

- 本人が行方不明である理由が借金のせいである可能性がある

- 本人の生命や財産を守るためにも貸付自粛制度が必要である

- 本人の同意を得るのが困難である

【引用:貸付自粛制度について – 日本貸金業協会】

日本貸金業協会の電話番号…0570-051-051

受付時間: 9:00~17:00(土日祝・年末年始休み)

家族の借金を解消するなら債務整理がおすすめ

実は、法律の力を使って借金を減額することができるんだよ。それを「債務整理(さいむせいり)」と呼ぶんだけどね。

以下の3つの方法があるから、順番に紹介していくよ。

- 任意整理…業者と交渉して借金の利息をカット

- 個人再生…裁判所を通じて借金を大幅減額

- 自己破産…裁判所を通じて借金をゼロにする

任意整理:低費用・短期間で借金減額できる

その内容はとてもシンプル。「自分が依頼した弁護士が貸金業者と交渉して借金を減額する」これだけなんだ。

借金が返せなくて困っている人に対し「NO」を叩きつけてしまったら、「踏み倒されたり」、この後説明する「個人再生や自己破産」の手続きをされたりしてしまう。

そうなると、借金が回収できず、大損になってしまう可能性が高い。

そうならないように「利息をカット、残りを分割払い」という条件で和解できる可能性が高いんだよ。

- 借金の利息をカットするのが一般的

- 残りの借金は3~5年で返済するのが一般的

- 借入先1件につき、数万円程度で手続きできる

- 減額するものとしないものを自分で選べる

そういう人は任意整理を行うことで、一気に完済に近づくことができるよ!

個人再生:借金を5~10分の1まで減額できる

違うのは、減額できる金額。任意整理では「利息のカット」となることが多いのに対し、個人再生は借金を5~10分の1まで減額できるんだ。

例えば、500万円の借金は、最大で100万円まで減らすことができる!

- 民事再生法にのっとり、借金を減額する手続き

- 借金を5~10分の1まで減額できる

- 減額された残りは3~5年で分割払いする

- 裁判所を通すため、任意整理と比べると時間や費用がかかる

- 安定した収入を得ていることが条件

- 5000万円までの借金が対象

自己破産:借金をゼロにできる

簡単にいうと、「自身の財産もなくなる代わりに、借金もすべてなくなる手続き」なんだ。

自己破産は、個人再生や任意整理と比べると、やや条件が多いものとなっているんだ。

- すべての借金を帳消しにできる

- 帳消しにできる金額に上限はない

- 生活に最低限必要な分を残して、自身の財産を没収される

- 借金を作ってしまった理由を問われる

- 破産を前提とした「ずる」や「不誠実な行為」をしていないことが条件

- 手続き中は資格の一部や職業に制限がかかる

- 税金や社会保険料、罰金などは対象外

とくに、「自身の財産も失う」というところがネックで、自己破産すると家や車を失う、などの理由によって手続きをためらう人も多いね。

債務整理のデメリット

疑問なんですが、債務整理をすることにデメリットってないんですか?

デメリットがないのなら、もう借金を抱えている人全員がやればいいと思うのですが…。

それでは貸した側が浮かばれないしね。

だから、債務整理をする際に、以下のようなデメリットがあることを覚えておこう。

- 信用情報機関に記録が残り、5~7年の間借入が困難になる(いわゆるブラックリスト)

- 保証人がついている借金は、債務整理後に保証人が返済をすることに

- クレジットカードが解約になる

- 住宅ローンや自動車ローンを減額すると対象物を没収されるかも

わかりやすいよね。「債務整理をした人にはお金を貸しません」「クレジットカードを使わせません」「本人が返済できないなら保証人が返済してください」。

どれもデメリットというより、当たり前のことじゃない?

まとめ

「本人のため」「本人の問題」と放置していると家族全員が苦しむことになるから、解決に向けて弁護士に相談することをおすすめするよ。

覚えておくべきこと

- 法的にみるとたとえ家族でも肩代わりする義務はない

- 保証人・相続によって家族が返済を求められることもある

- 本人が差し押さえを受けると家族の生活も危なくなる

- 肩代わりに返済しても根本的な問題は解決できない

- 信用情報機関に照会して借金の全容を明らかにする必要がある

すぐに借金問題の解決に力を入れている弁護士に相談してサポートを求めるのが適切だよ。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。